业绩型股权激励与盈余管理方式选择

2017-05-16 01:01刘银国孙慧倩

中国管理科学 2017年3期

刘银国,孙慧倩,王 烨,古 柳

(1.合肥工业大学管理学院,安徽 合肥 230009;2.南京审计大学会计学院,江苏 南京 211815;3.无锡太湖学院会计学院,江苏 无锡 214000)

业绩型股权激励与盈余管理方式选择

刘银国1,孙慧倩1,王 烨2,古 柳3

(1.合肥工业大学管理学院,安徽 合肥 230009;2.南京审计大学会计学院,江苏 南京 211815;3.无锡太湖学院会计学院,江苏 无锡 214000)

本文以2006-2012年期间实施行股权激励计划的A股上市公司为研究样本,对业绩型股权激励与盈余管理方式选择之间的关系进行了实证分析。研究发现,相对于“非激励性”股权激励计划的公司,“激励性”股权激励计划的公司实施真实活动盈余管理和应计项目盈余管理的程度更大;上市公司股权激励计划所设定的行权业绩条件相对于公司过去实际业绩水平越严格的,管理层实施真实活动盈余管理和应计项目盈余管理的程度越大;为了达到行权业绩条件,上市公司管理层会同时综合使用真实活动盈余管理和应计项目盈余管理两种方式。研究结果意味着,合理设定行权业绩条件对于股权激励有效性至关重要,过高或过低的行权业绩条件都难以实现股权激励的预期效果。本文主要贡献在于:根据行权业绩条件高低衡量股权激励强度,是基于中国情景对股权激励强度度量的一个创新;从真实活动盈余管理和应计项目盈余管理两种盈余管理方式选择的角度丰富有关股权激励与盈余管理之间关系方面的文献。

业绩型股权激励;可行权业绩条件;真实活动盈余管理;应计项目盈余管理

1 引言

自从2006年《上市公司股权激励管理办法》实施以来,推行股权激励计划的上市公司越来越多,股权激励制度日益为我国上市公司广泛接受。然而,大量的理论和实证研究表明,旨在解决委托代理问题的股权激励制度,往往会引发管理层实施盈余管理等新的败德行为。不过,在诸多有关股权激励与盈余管理之间关系的实证研究中,盈余管理几乎均被定义为应计项目盈余管理[1-3],鲜有研究关注股权激励薪酬契约是否会触发经理人真实活动盈余管理动机。此外,尽管有诸多经验证据显示,作为盈余管理的两种方式,应计项目盈余管理和真实活动盈余管理在实践中常常被同时运用,特别是,当外部监管环境日臻完善和诉讼风险日益增加的背景下,管理层往往会替代性地使用应计项目操控和真实活动操控两种盈余管理方式。如:Badertscher[4]研究发现,美国公司为了高估市值,先进行应计项目盈余管理,而后进行真实活动盈余管理;Cohen和Zarowin[5]研究显示,增发股票的美国公司会同时利用应计项目和真实活动进行盈余管理;蔡春等[6]以2004-2010年被ST的上市公司为样本,研究发现,“濒死企业”为改善业绩会同时实施应计项目盈余管理和真实活动盈余管理。Cohen等[7]研究表明,萨班斯法案出台后,美国公司应计项目盈余管理程度显著下降,而真实活动盈余管理程度显著增加;Zang[8]研究发现,在诉讼案件后,经理人会减少应计项目盈余管理的使用,增加真实活动盈余管理的使用;李增福等[9]以2007年所得税改革为背景研究了我国上市公司盈余管理方式的选择问题,结果发现预期税率上升使公司更倾向于实施真实活动操控的盈余管理,预期税率下降使公司更倾向于实施应计项目操控的盈余管理;龚启辉等[10]以2007年我国《资产减值准则》改革为背景的实证分析提供了真实活动盈余管理对应计项目盈余管理的部分替代的经验证据。然而,股权激励是否会诱发我国上市公司管理层通过综合使用应计项目盈余管理和真实活动盈余管理的方式来实现其机会主义目的?这一问题尚缺少经验研究证据的支持。另一方面,与美国等国家长期以来实施的经理人股权激励模式显著不同,我国实行的是业绩型股权激励,能否可行权必须基于行权业绩条件是否达到,因此,行权业绩条件成为我国股权激励计划除行权价格、有效期、授予份额、授予对象等以外另一个基本要素。谢德仁和陈运森对我国业绩型股权激励计划行权业绩条件与股东财富增长之间的关系进行了研究,但是,我国业绩型股权激励计划如何影响盈余管理行为?我国上市公司管理层是否会通过综合使用应计项目和真实活动盈余管理的方式来达到股权激励行权业绩条件?尚需基于我国股权激励实践的研究。有鉴于此,本文采用2006到2012年期间实施股权激励计划的A股上市公司为研究样本,运用股权激励计划所设定的行权业绩条件的相关数据,对我国业绩型股权激励与盈余管理方式选择之间的关系进行实证研究。本文的贡献体现在以下两个方面:首先,本文从真实活动盈余管理和应计项目盈余管理两种盈余管理方式选择的角度丰富有关股权激励与盈余管理之间关系方面的文献。既有股权激励与盈余管理之间关系方面的研究,主要集中于应计项目盈余管理,未考虑对真实活动盈余管理的影响,更未涉及股权激励是否引发应计和真实活动盈余管理的综合运用。本文研究将是对此的补充和深化。其二,根据股权激励计划所设定的行权业绩条件衡量股权激励强度,是本文基于中国情景对股权激励强度度量的一个创新。既有西方文献大都以使用CEO报酬与公司股价之间的敏感度[1]、CEO股票期权授予比重[12]或简单地是否有股权激励[13]等方法来衡量股权激励强度。考虑到我国大多数上市公司高管股权激励薪酬比重很低,采用上述方法可能难以较好刻画股权激励强度。同时,另一方面,与西方实践显著不同,我国上市公司股权激励是业绩型股权激励,能否可行权必须基于行权业绩条件是否达到,因此,行权业绩条件成为我国股权激励计划的一个基本要素,从而,根据股权激励计划行权业绩条件设定的严格程度来衡量股权激励强度,对于我国上市公司而言,既可行又合理。这是本文基于中国情景在股权激励强度度量方面的一个重要贡献。

2 制度背景、理论分析与研究假说

中国证监会2005年12月31日《上市公司股权激励管理办法(试行)》的颁布,正式拉开了上市公司股权激励改革的序幕。紧随其后,国务院国资委和财政部分别于2006年1月和9月联合发布了《国有控股上市公司(境外)实施股权激励试行办法》和《国有控股上市公司(境内)实施股权激励试行办法》,对国有控股上市公司实施股权激励进行进一步规范。此后,针对2006年以后股权激励实践中出现的问题,中国证监会又于2008年5月至9月连续发布了3个《股权激励有关事项备忘录》,国务院国资委和财政部也于2008年10月联合发布了《关于规范国有控股上市公司实施股权激励制度有关问题的通知》。仔细分析上述制度规范不难发现,区别于美国等国家,我国上市公司股权激励制度安排从一开始就放弃了传统型股权激励,而强制采用业绩型股权激励,也即,我国上市公司股权激励的行权权授予必须基于业绩条件(甚至股权激励授予本身以及行权后的股份出售之解锁也可以基于业绩条件)。具体而言,高管层在被授予股权激励后,并不能马上行权获得收益,只有在取得行权权后才能择机行权并获益,但行权权的取得不是随着高管服务时间的延伸自然发生的,而是在股权激励计划设定的行权业绩条件得到满足以后才能取得行权权。不仅行权权必须基于业绩条件,我国上市公司股权激励计划的授予本身和行权后股份出售的解锁也可以甚至必须基于业绩条件。如《关于规范国有控股上市公司实施股权激励制度有关问题的通知》中明确规定,“上市公司实施股权激励,其授予和行使(股票期权和股票增值权的行权或限制性股票的解锁)环节均应设置应达到的业绩目标,业绩目标的设定应具有前瞻性和挑战性,并切实以业绩考核指标完成情况作为股权激励实施的条件。”此外,对于行权权授予等所基于的业绩指标,监管部门鼓励同时采用会计业绩指标和市场业绩指标,并鼓励甚至要求采取消除行业影响后的业绩指标。由此可见,我国上市公司实施的股权激励是典型的业绩型股权激励,对于业绩条件有较为严格的规定。

根据实证会计理论的分红计划假说,公司管理层会基于分红计划的动因,通过盈余管理来改变公司的财务报告[14]。本质上,股权激励是分红计划,因此,股权激励通常会诱发公司管理层实施盈余管理行为。特别是,在我国施行业绩型股权激励的背景下,由于存在可行权业绩条件的设定,往往会直接触发管理层基于“业绩达标”的机会主义盈余管理动机。如前所述,在我国,行权业绩条件是股权激励计划核心要素,行权业绩条件设定的高低直接关系到股权激励计划的激励性程度,也直接影响激励对象能否行权从而实现其股权激励的预期收益。在行权业绩条件高低给定的情况下,作为激励对象的公司高管只有努力工作,才能达到业绩条件,从而获得股权激励的预期收益,这正是我们希望看到的股权激励的作用。但是,行权业绩条件主要是净资产报酬率和净利润增长率等会计指标,公司高管对其具有较大程度的自由裁量权,同时,产生会计利润的真实交易活动发生与否、何时发生等也是由公司高管决定的。当高管层认为行权业绩条件难以实现或希望更轻松达到业绩条件的时候,作为“理性经济人”的公司高管为了追求最大化的自身利益,实施真实活动或应计项目盈余管理在所难免。而且,实施真实活动或应计项目盈余管理的动机,应该与股权激励计划的激励性程度密切相关。行权业绩条件越高,实现难度越大,高管层实施真实活动或应计项目盈余管理的动机就越强从而程度就越大;反之亦然。

我们知道,作为盈余管理的两种具体方式和手段,真实活动盈余管理和应计项目盈余管理都能够实现管理层的盈余管理最终目的。二者的差异在于,应计项目盈余管理只影响公司会计盈余的期间分布但不影响公司实际的现金流,而真实活动盈余管理通过实施真实的交易活动来实现,从而会影响公司的现金流。从实现盈余管理目标角度看,实施真实活动盈余管理和应计项目盈余管理各具优缺点。首先,公司实施真实活动盈余管理,相关信息披露比较少,且有关交易是真实发生的,因此,更具隐蔽性,更不易被监管层、审计师和公司利益相关者发现,从而,其监管成本和诉讼成本相对更低。其次,公司进行应计项目盈余管理,一般在接近报告期末,实施的时间受限,因而操控空间较小;而实施真实活动盈余管理则不受时间限制,可以在任何时间进行,因而操控空间较大[15]。但是,进行真实活动盈余管理会引起直接的税收后果[8],并可能对公司的长期价值产生负面影响,如过度生产所产生的超额存货会增加公司持有存货的成本等[15-16]。实施应计项目盈余管理由于不需改变真实交易活动而具有较低的操作成本,对公司长期价值也不会有较大负面影响,但是公司进行应计项目盈余管理会留下种种痕迹,更可能引起审计师或监管部门的详细审查,从而具有较高的诉讼风险和监管成本[17]。实际上,作为两种盈余管理手段,应计项目盈余管理和真实活动盈余管理常常在实践中被同时运用[5-6,8-9]。特别是,当外部监管环境日臻完善和诉讼风险日益增加的背景下,公司管理层往往会改变他们的盈余管理策略,替代性或组合性地使用应计项目操控和真实活动操控两种盈余管理方式[7-8]。经过二十年的发展,我国资本市场制度建设和监管环境日趋健全和完善,注册会计师行业的执业质量和职业操守也得到较大提升,我国上市公司管理层的盈余管理策略也随之有所变化,盈余管理方式开始多元化[6,9,18]。因此,我们预期,为了达到行权业绩条件,我国上市公司管理层应该会综合地使用真实活动操控和应计项目操控两种盈余管理手段。据此,我们提出以下研究假说:

假说1a:在控制应计项目盈余管理条件下,相对于“非激励性”股权激励计划,“激励性”股权激励计划所诱发的真实活动盈余管理程度更大;且应计项目盈余管理与真实活动盈余管理正相关。

假说1b:在控制应计项目盈余管理条件下,股权激励计划的激励性程度越高,所诱发的真实活动盈余管理程度越大;且应计项目盈余管理与真实活动盈余管理正相关。

假说2a:在控制真实活动盈余管理条件下,相对于“非激励性”股权激励计划,“激励性”股权激励计划所诱发的应计项目盈余管理程度更大;且真实活动盈余管理与应计项目盈余管理正相关。

假说2b:在控制真实活动盈余管理条件下,股权激励计划的激励性程度越高,所诱发的应计项目盈余管理程度越大;且真实活动盈余管理与应计项目盈余管理正相关。

3 研究设计

3.1 样本选择与数据来源

本文以2006-2012年实施股权激励计划的A股上市公司为研究样本。基于研究目的,对样本按以下条件进行筛选:(1)剔除股权激励计划第一个业绩考核年度在2013年以后的公司;(2)剔除股权激励可行权业绩条件中无加权平均净资产报酬率和净利润增长率中任一业绩指标的公司;(3)剔除股权激励计划披露业绩条件数据不全或缺失的公司;(4)剔除金融类公司;(5)剔除ST类公司。经过筛选,得到198个有效样本。

本文所使用的股权激励相关数据来源于国泰安财经研究数据库(部分缺失的股权激励数据源自巨潮资讯网手工整理核对),相关财务及其他数据均源自国泰安财经研究数据库。运用Stata.11.0和EXCEL进行数据处理和分析。

3.2 模型设计与变量计量

3.2.1 模型设计

本文使用以下基本回归模型检验所提出的研究假设。模型的被解释变量为刻画真实活动盈余管理的变量RM或刻画应计项目盈余管理的变量AM,解释变量Incentive、NPdifference和ROEdifference在回归时被分别放入模型,以观测其对被解释变量的不同影响。同时,为了检验管理层是否组合使用两种盈余管理方式,变量DA和变量RM,在分析时分别被作为控制变量纳入回归模型。

RM/AM=β0+β1Incentive+β2NPdifference+β3ROEdifference+β4AM/RM+β5Option+β6Stateown+β7Firstown+β8Top10 +β9Indrt+β10Debt+β11ROA+β12Turnover+β13Growth+β14Size+β15Year+β16Indu+ε

3.2.2 被解释变量计量

(1)真实活动盈余管理(RM)。借鉴Roychowdhury[16]等国外学者有关真实活动盈余管理的研究成果,对真实活动盈余管理的三种方式(即销售操控,成本操控和费用操控)进行估计。同时,借鉴Zang[8]、Cohen等[5]的做法,用异常经营现金净流量,异常生产成本和异常酌量性费用的综合值的绝对值来度量一个公司的真实活动盈余管理程度。之所以采用绝对值度量真实活动盈余管理,是因为管理层为达到行权业绩条件既可能向上也可能向下实施真实活动盈余管理。当管理层预期当前业绩较乐观时,其可能会在当期实施向下真实活动盈余管理(如适当增加研发支出、广告支出等等)从而为未来业绩奠定基础;当管理层预期当前业绩不乐观时,可能会在当前实施向上真实活动盈余管理。公司在向上做大利润时会有更高的异常生产成本、更低的异常酌量性费用和更低的异常经营现金净流量,所以,我们定义真实活动盈余管理如下:

RM=︱AB_PROD-AB_CFO-AB_DISEXP︱

我们使用2006-2012所有上市公司的相关数据,对以下(1)、(2)和(3)模型执行分行业分年度OLS回归,三个模型的残差即分别为异常经营现金净流量(AB_CFO)、异常生产成本(AB_PROD)和异常酌量性费用(AB_DISEXP)。

CFOi,t/Ai.t-1=a0+a1(1/Ai.t-1)+a2(Si,t/Ai.t-1)+a3(△Si,t/Ai,t-1)+ε

(1)

PRODi,t/Ai,t-1=a0+a1(1/Ai,t-1)+a2(Si,t/Ai,t-1)+a3(△Si,t/Ai,t-1)+a4(△Si,t-1/Ai,t-1)+ε

(2)

DISEXPi,t/Ai.t-1=a0+a1(1/Ai.t-1)+a2(Si,t-1/Ai.t-1)+ε

(3)

其中:CFOi.,t是i公司t年度经营活动现金净流量,PRODi,t等于i公司t年度主营业务成本加t年度存货相对t-1年度的增加额,DISEXPi,t是i公司t年度的营业费用和管理费用之和;Ai.t-1是i公司t-1年度资产总额,Si,t是i公司t年度主营业务收入,△Si,t是i公司t年度与t-1年度主营业务收入的差额,△Si,t-1是i公司t-1年度与t-2年度主营业务收入的差额;ε是模型的残差。

(2)应计项目盈余管理(AM)。本文用操控性应计利润的绝对值来衡量上市公司的应计项目盈余管理程度。参照同类文献[6,9-10],操控性应计利润是由修正的横截面Jones模型分行业估计得到。

3.2.3 解释变量计量

(1)股权激励计划的激励性质

股权激励计划的激励性质(Incentive),是从整体上判断一个公司推出的股权激励计划是否具有激励性质的哑变量。若公司推出的股权激励计划具有“激励性”,取值1,若股权激励计划不具有“激励性”,则取值0。我们判断样本公司所推出股权激励计划是否具有“激励性”的基本标准是,以样本公司股权激励计划中业绩考核期内的第一年业绩条件为基础,考察股权激励计划中设定的行权业绩条件是否高于公司过去三年实际业绩水平的均值。其原因在于,在整个激励计划业绩考核期内,第一年业绩条件往往是后期业绩条件的基础,上市公司是否达到第一年业绩条件,关系到以后年度业绩条件的达到与否,甚至关系到激励计划能否继续顺利实施,所以,第一年业绩条件至关重要,基本上代表了整个激励计划业绩条件的总体水平。具体做法是:(1)将样本公司股权激励计划中第一个考核年度的业绩条件,与公司过去三年对应的实际业绩水平进行比较,以判断激励计划的“激励性”;对于少数样本公司过去对应实际业绩不足三年的,则以其过去两年或者一年的对应实际业绩进行比较。(2)由于样本公司股权激励计划中行权业绩条件设定普遍采用加权平均净资产报酬率和净利润增长率两个业绩指标,而且,当这两个业绩指标同时出现时,二者所设定的业绩条件是必须同时达到的,因此,只要样本公司激励计划行权业绩条件中加权平均净资产报酬率或者净利润增长率的设定值,与样本公司过去三年对应指标的实际加权平均值的差额是正数,则将该股权激励计划被界定为具有“激励性”,否则不具有“激励性”。

(2)股权激励计划的激励强度

①净利润增长率差额(NPdifference),用来衡量股权激励计划的激励强度。取值方法是:样本公司股权激励计划业绩条件中须达到的第一年净利润增长率的数值,减去样本公司过去三年净利润增长率的实际值后的差额。差额越大,说明样本公司推出的股权激励计划的业绩条件,相对而言比较难以实现,激励强度也就更大,同时,管理层为了达到净利润增长率的设定值可能会实施更大程度的盈余管理。

②加权平均净资产报酬率差额(ROEdifference),用来衡量股权激励计划的激励强度。取值方法是:样本公司股权激励计划业绩条件中须达到的第一年加权平均净资产报酬率的数值,减去样本公司过去三年加权平均净资产报酬率的实际值后的差额。差额越大,说明样本公司推出的股权激励计划的业绩条件,相对而言较为难以实现,激励强度也就更大,同时,管理层为了达到加权平均净资产报酬率的设定值进行更大程度盈余管理的概率也就会更大。

3.2.4 控制变量设计

借鉴前期研究[9,11],本文进一步设计了一系列控制变量,以克服遗漏变量偏误。

(1)激励标的(Option):哑变量,激励标的采用股票期权的,取值1;否则,取值0。用来控制股权激励计划所采用激励标的的不同对盈余管理的可能影响。根据既有研究,股票期权的激励效应比限制性股票的激励效应更大[19],因此,我们预期股票期权更可能会诱发高管更大程度的盈余管理。该变量符号预期为正。

(2)最终控制人性质(Stateown):哑变量,若上市公司最终控制人是政府有关机构、国有资产经营公司等,取值为1;否则为0。用来控制上市公司产权性质对盈余管理的可能影响。众所周知,国有上市公司高管薪酬受政府管制,高管更偏好在职消费[20][21][22],所以,国有上市公司高管较少可能因为薪酬而进行盈余管理。根据国务院国资委出台的《国有控股上市公司(境内)实施股权激励试行办法》,国有上市公司股权激励的强度和预期收益等也是受到较严格管制的,因此,我们预期国有上市公司管理层有较小的激励为薪酬而进行盈余管理。也就是,该变量符号预期为负。

(3)股权集中度(Firstown):公司第一大股东的持股比例。用以控制大股东持股比例对盈余管理的可能影响。既有文献表明,集中的股权结构有利于强化对管理层的监督,随着第一大股东持股比例的增加,公司盈余管理行为应该会得到一定程度的抑制[23]。因此,该变量符号预期为负。

(4)审计监督(Top4):哑变量,出具审计报告的会计师事务所属于国际“四大”的,取值1;否则,取值0。审计监督会直接影响到公司进行盈余管理的程度和方式,本文借鉴李增福等[9]的做法,采用虚拟变量Top4作为审计监督代理变量。根据既有研究,大所的审计监督质量较高,故该变量符号预期为负。

(5)董事会独立性(Indrt):独立董事占整个董事会人数的比例。用来控制董事会结构对盈余管理的可能影响。董事会具有较高独立性,应该能够抑制管理层的盈余管理程度。该变量预期符号为负。

与此同时,本文还进一步控制了公司的财务杠杆(Debt)、资产收益率(ROA)、总资产周转率(Turnover)、成长性(Growth)、规模(Size)等其他文献中曾控制的因素[9,24-27]。此外,为了控制年度和行业对盈余管理的影响,在回归模型中加入了年度哑变量(Year)和行业哑变量(Indu)。其中,年度哑变量(Year):样本期间涵盖2006年-2012年,共设置6个年度哑变量。行业哑变量(Indu):按证监会的分类标准(除制造业按次大类划分,其他以大类为准),共有22个行业,本研究样本共涉及19个行业。由于电力、煤气及水的生产和供应,传媒与文化产业,综合类三个行业分别只有1、2和1个样本,故将其合并为一个行业,同时,剔除金融行业,最后设置15个行业哑变量。

4 描述性统计

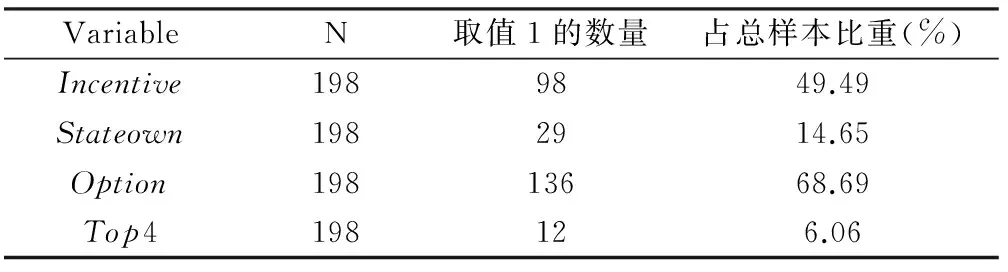

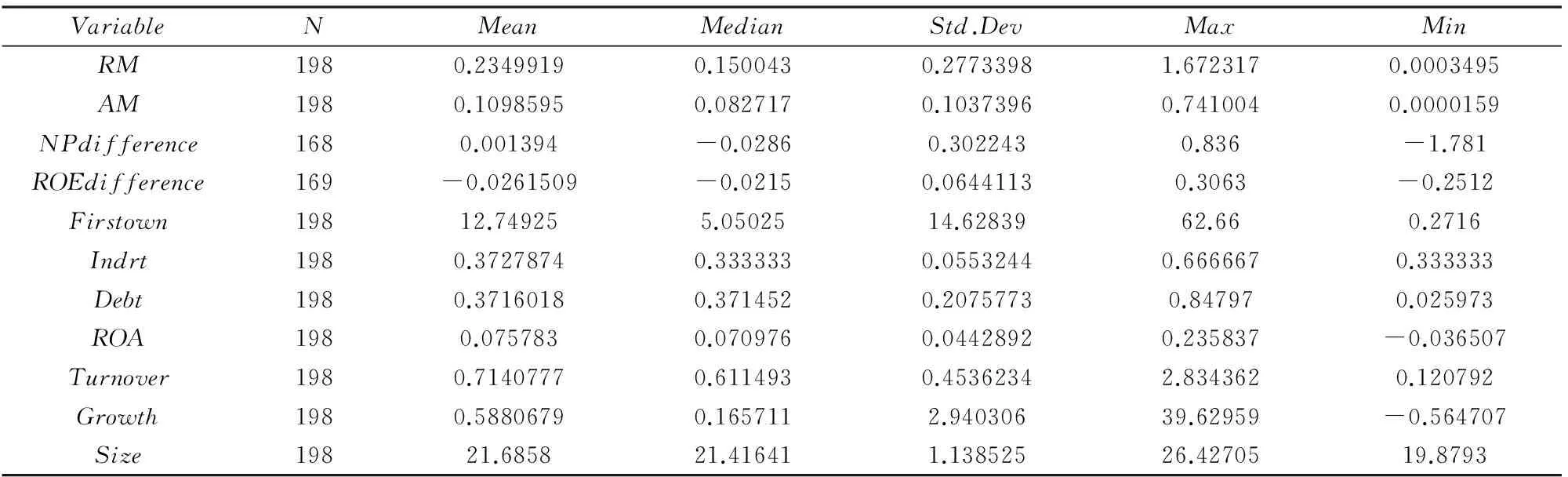

从表1和表2描述性统计可知,衡量真实活动盈余管理总量的变量RM,均值是0.2349919,标准差是0.2773398,最大值为1.672317,最小值为0.0003495。可见,上市公司真实活动盈余管理总量的离散程度较大,这说明样本公司的盈余管理程度存在明显差异。变量AM也存在类似特点。变量NPdifference的均值是0.001394,表明样本公司股权激励计划业绩条件中须达到的第一年净利润增长率的数值,平均而言,比过去三年净利润增长率的实际值多0.001394。然而,NPdifference的中位数是-0.0286,说明样本中,大多数公司股权激励计划业绩条件中须达到的第一年净利润增长率的数值,比过去三年净利润增长率的实际值要小,也就是说,从净利润增长率这一业绩指标上看,我国大多数上市公司推出的股权激励计划业绩条件的设定相对比较宽松,可能激励性不足。从变量ROEdifference的描述性统计结果上看,也存在类似情况。ROEdifference的均值和中值都是负数,意味着,从净资产报酬率这一业绩指标角度看,我国上市公司实施的股权激励计划所设定的业绩条件也大都不够严格,激励性较弱。变量Incentive的描述性统计从总体上表明,49.49%样本公司的股权激励计划具有“激励性”,50.51%的股权激励计划不具有“激励性”。不过,NPdifference的标准差是0.302243,最大值0.836,最小值-1.781;ROEdifference的标准差0.0644113,最大值0.3063,最小值-0.2512,两变量的离散程度较大,说明样本公司股权激励计划业绩条件的松紧程度差异较大。

此外,变量Option的统计结果显示,样本公司施行股权激励计划所采取的主要模式是股票期权,占总样本的68.69%,限制性股票模式其次,占31.31%。

表1 虚拟变量描述性统计

表2 连续性变量描述性统计

5 多元回归分析

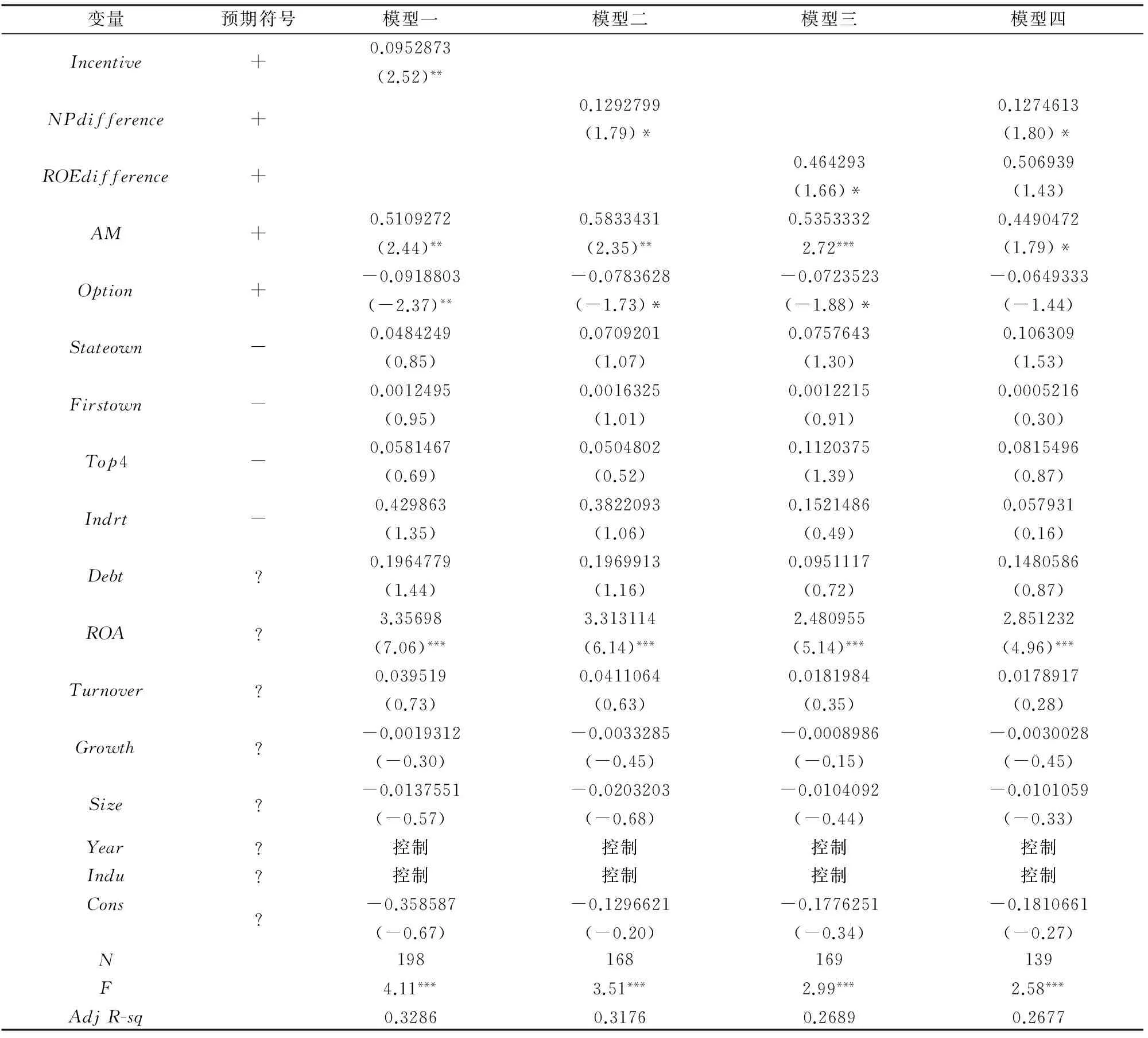

业绩型股权激励、行权业绩条件与盈余管理方式选择的回归结果分别列示于表3和表4。表3是真实活动盈余管理作为被解释变量的回归结果。模型一中变量Incentive的系数符号显著为正,表明“激励性”的股权激励计划比“非激励性”的股权激励计划具有更大程度的真实活动盈余管理。模型二、三中,变量NPdifference和ROEdifference的系数符号均显著为正;模型四中变量NPdifference的系数符号显著为正,变量ROEdifference的系数符号为正但不显著。综合模型二、三和四中变量NPdifference和ROEdifference的回归结果可见,股权激励计划的激励强度越高,所诱发的真实活动盈余管理程度就越大。同时,所有回归模型中变量AM的系数符号均显著为正,说明股权激励公司实施真实活动盈余管理的程度随着应计项目盈余管理程度的增加而增加。总体上看,回归结果表明,在控制应计项目盈余管理条件下,股权激励计划中行权业绩条件的设定水平相对于公司以前年度实际业绩水平越高,即股权激励强度越高,所诱发的真实活动盈余管理程度就越大,同时,股权激励公司实施真实活动盈余管理程度与应计项目盈余管理程度正关系。也就是说,推行股权激励计划公司的高管层为了实现行权业绩条件,在实施真实活动盈余管理的同时,还会实施应计项目盈余管理。因此,假说1a、1b得到印证。

表3 业绩型股权激励与盈余管理方式选择回归结果(因变量RM)

注:上行数据为回归系数,下行数据为t值。***、**、*分别表示在1%、5%、10%的水平上显著(双尾检验)。

表4是应计项目盈余管理作为被解释变量的回归结果。模型一中变量Incentive的系数符号显著为正,表明“激励性”的股权激励计划比“非激励性”的股权激励计划具有更大程度的应计项目盈余管理。模型二中,变量NPdifference的系数符号均显著为正;模型四中变量ROEdifference的系数符号显著为正,变量NPdifference的系数符号为正但不显著;模型三中变量ROEdifference的系数符号为正但不显著(接近显著)。综合模型二、三和四中变量NPdifference和ROEdifference的回归结果可以看出,股权激励计划的激励强度越高,所诱发的应计项目盈余管理程度就越大。同时,所有模型中变量RM的系数符号均显著为正,这说明股权激励公司实施应计项目盈余管理的程度随着真实活动盈余管理程度的增加而增加。总体上看,检验结果表明,在控制真实活动盈余管理情况下,股权激励计划中行权业绩条件的设定水平相对于公司以前年度实际业绩水平越高,即股权激励强度越高,所诱发的真实活动盈余管理程度越大,同时,股权激励公司实施应计项目盈余管理程度与真实活动盈余管理程度正关系。这也意味着,为了实现行权业绩条件,推行股权激励计划公司的高管层会在实施应计项目盈余管理的同时,实施真实活动盈余管理。因此,假说2a、2b得到支持。

综合假说1a、1b和假说2a、2b的检验结果,股权激励计划行权业绩条件设定的越严格,股权激励计划的激励性越强,不仅诱发的真实活动盈余管理程度越大,而且所诱发的应计项目盈余管理程度也随之越大,说明,实施股权激励计划的公司其管理层为了达到行权业绩条件,会根据公司实际情况,通过综合使用应计项目盈余管理与真实活动盈余管理两种方式。

表4 业绩型股权激励与盈余管理方式选择回归结果(因变量AM)

注:上行数据为回归系数,下行数据为t值。***、**、*分别表示在1%、5%、10%的水平上显著(双尾检验)。

6 稳健性检验

为了使研究假说得到进一步验证,我们还执行了以下稳健性检验:其一,针对激励性样本(即变量Incentive取值为1),重复了以上所有回归检验;其二,对于真实活动盈余管理变量,分别采用异常经营现金净流量ab_cfo、异常生产成本ab_prod和异常酌量性费用ab_disexp来计量;其三,对于应计项目盈余管理变量,采用未修正的横截面Jones模型分行业估计的操控性应计利润计量。稳健性检验结果与上述回归分析结果一致(基于省略,未列出),因此,本文的回归结果得到进一步支持。

7 结语

本文以实施股权激励计划的A股上市公司作为研究样本,运用股权激励计划中行权业绩条件的设定水平相对于公司以前年度实际业绩水平的差额数据,实证研究了业绩型股权激励与盈余管理方式选择之间的关系。研究发现:(1)“激励性”股权激励计划相对于“非激励性”股权激励计划会诱发更大程度的真实活动盈余管理,而且,随着股权激励计划的激励性程度增强,所诱发的真实活动盈余管理程度趋于增强;同时,在控制应计项目盈余管理情况下,上述结果仍然成立。(2)“激励性”股权激励计划相对于“非激励性”股权激励计划会诱发更大程度的应计项目盈余管理,而且,随着股权激励计划的激励性程度增强,所诱发的应计项目盈余管理程度趋于增强;同时,在控制真实活动盈余管理情况下,上述结果仍然成立。(3)实施股权激励计划的公司其管理层为了达到行权业绩条件,会视公司实际情况同时综合使用真实活动盈余管理和应计项目盈余管理两种盈余管理手段。

研究结果的启示:(1)上市公司应该充分发挥董事会下属薪酬与考核委员会的作用,科学合理地设定行权业绩条件,过低或过高的行权业绩条件都不利于股权激励预期效果的实现;(2)内部和外部审计机构的监督职责应被强化,以加强对股权激励公司盈余管理的审计监督;(3)股权激励公司应强化监事会的监督职能,充分发挥其对股权激励对象财务和经营行为的监督作用。

本文以股权激励计划中首期行权业绩条件为基础来衡量整个股权激励计划的“激励性”程度,尽管首期行权业绩条件是整个股权激励计划实现与否的基础,但毕竟其不能与股权激励计划整体的业绩考核条件完全等同,这使得本文研究结论可能具有一定的局限性。另外,我们选取净资产报酬率和净利润增长率这两个指标来衡量股权激励计划“激励性”程度,没有涵盖股权激励计划中所涉及的所有业绩考核指标,这也使得本文研究具有一定局限性。

[1] Bergstresser D, Philippon T. CEO Incentives and Earnings Management[J]. Journal of Financial Economics,.2006, 80(3):511-529.

[2] Cheng Q, Warfield T D. Equity incentives and earnings management[J]. The Accounting Review, 2005,80(2):441-476.

[3] Jiang Xufeng, Petroni K R , Wang I Y, CFOs and CEOs:Who have the most influence on earnings management? [J]. Journal of Financial Economics, 2010,96(3):513-526.

[4] Badertscher B. Overvaluation and the choice of alternative earnings management mechanisms[J]. The Accounting Review, 2011,86(5):1491-1518.

[5] Cohen D A. Zarowin P. Accrual based and real earnings management activities around seasoned equity offerings[J]. Journal of Accounting and Economics,2010,50(1):2-19.

[6] 蔡春,朱荣,和辉,等.盈余管理方式选择、行为隐性化与濒死企业状况改善——来自A股特别处理公司的经验证据[J].会计研究,2012,(9):31-39.

[7] Cohen D A, Dey A, Lys T. Real and accrual-based earnings management in the pre and post-sarbanes-oxley periods[J]. The Accounting Review, 2008,82(3):757-787.

[8] Zang A Y. Evidence on the tradeoff between real manipulation and accrual manipulation[D]. Durham, North Carolina:Duke University, 2016

[9] 李增福,董志强,连玉君.应计项目盈余管理还是真实活动盈余管理?——基于我国2007年所得税改革的研究[J].管理世界,2011,(1):121-134.

[10] 龚启辉,吴联生,王亚平.两类盈余管理之间的部分替代[J].经济研究,2015,(6):175-188.

[11] 谢德仁,陈运森.业绩型股权激励、行权业绩条件与股东财富增长[J].金融研究,2010,(12):99-114.

[12] Kanagaretnam K, Mathieu R, Ramanan R. Stock option grants, current operating performance and deferral of earnings[J]. International Journal of Management, 2009,26(1):26-32.

[13] Ke B. Do equity-based incentives induce CEOs to manage earnings to report strings of consecutive earnings increases?[R]. Working Paper, Smeal College of Business Administration Pennsylvania State University, 2005.

[14] Watts R L, Zimmerman J L. Positive accounting theory[M]. Englewood Cliffs: Prentice Hall, 1986.

[15] Graham J R, Harvey C R, Rajgopal S. The economic implications of corporate financial reporting[J]. Journal of Accounting and Economics,2005,40(1-3):3-73.

[16] Roychowdhury S. Earnings management through real activitied manipulation[J]. Journal of Accounting and Economics, 2006,42(3):335-370.

[17] Gunny K. The relation between earnings management using real activities manipulation and future performance[J]. Contemporary Accounting Research, 2010,27(3):855-888.

[18] 李江涛,何苦.上市公司以真实盈余管理逃避高质量审计监督的动机研究[J].审计研究,2012,(5):58-67.

[19] 李曜.两种股权激励方式的特征、应用与证券市场反应的比较研究[J].财贸经济,2009,(2):57-62.

[20] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[21] 晏艳阳,金鹏.公平偏好下的多任务目标与国企高管薪酬激励[J].中国管理科学,2014,22(7):82-93.

[22] 孔峰,张微.基于双重声誉的国企经理长期激励最优组合研究[J].中国管理科学,2014,22(9):133-140.

[23] 王建文,国艳玲,王丽娜,等.重要股东市场行为引导下的利益趋同与壕沟防守效应[J].中国管理科学,2015,23(3):76-81.

[24] 林永坚,王志强,李茂良.高管变更与盈余管理——基于应计项目操控与真实活动操控的实证研究[J].南开管理评论,2013,(1):4-14.

[25] 吴泽福,陈金龙,吴捷.盈余管理、审计怀疑与诉讼风险溢价[J].中国管理科学,2014,22(12):26-33.

[26] 章雁,樊晓霞.中小板上市公司股权激励与公司绩效实证研究[J].中国管理科学,2015,(S1): 405-410.

[27] 陈艺萍,张信东,史金凤.零杠杆公司业绩研究[J].中国管理科学,2016,24(6):171-176.

Performance-based Equity Incentive and the Choice of Earnings Management Modes

LIU Yin-guo1, SUN Hui-qian1, WANG Ye2, GU Liu3

(1.School of Management, Hefei University of Technology, Hefei 230009, China; 2. School of Accountancy, Nanjing Audit University, Naijing 211815, China; 3. School of Accountancy, Taihu University of Wuxi, Wuxi 214000, China)

Using the samples of listed companies in Chinese A share market which implemented equity incentive plans during the 2006-2012, and using the difference between the rights vesting performance requirements is set in equity incentive plan and company's past actual performance level to measure the independent variables, this paper investigates the relationship between performance-based equity incentive and the choice of earnings management modes. This paper finds that:the degree of real earnings management which implemented by the company with a "incentive" equity incentive plan is greater than the one which implemented by the company with a "non-incentive" equity incentive plan. The higher the exercise rights vesting performance requirements compared to company's past actual performance level is, the greater the extent of real earnings management induced is. In order to achieve the exercise rights vesting performance requirements, the listing corporation's managements will comprehensively use real earnings management and accrual-based earnings management. The results show that, it is very important to set reasonably performance indicators level in the equity incentive plans, and too high or too low performance indicators level would make the equity incentive effect run counter to our desire. The main contribution of the paper is that equity incentive intensity is measured according to exercise rights vesting performance requirements which is an innovation based on Chinese situation, and that the literature about the relation between equity incentives and earnings management are enriched from the perspective of real activities earnings management and the comprehensive use of real and accrued earnings management.

performance-based equity incentive; exercise rights vesting performance requirements; real earnings management; accrual-based earnings management

1003-207(2017)03-0049-10

10.16381/j.cnki.issn1003-207x.2017.03.006

2015-04-15;

2016-02-03

国家社会科学基金一般资助项目(13BJY013);国家自然科学基金面上资助项目(71172190)

刘银国(1965-),男(汉族),安徽阜阳人,合肥工业大学管理学院博士生导师,管理学博士,安徽财经大学教授、研究生处处长,研究方向:公司财务与公司治理,E-mail:lyg4536@126.com.

F275.5

A

猜你喜欢

中国注册会计师(2021年9期)2021-10-14

华夏教师(2020年18期)2020-12-03

华夏教师(2020年18期)2020-12-03

读与写(2019年1期)2019-11-26

中国外汇(2019年10期)2019-08-27

文学教育(2018年24期)2018-11-28

创新时代(2018年6期)2018-07-16

中南大学学报(社会科学版)(2017年5期)2017-12-13