二级资本债与薪酬设计

2017-05-16 01:01谭英贤杨招军罗鹏飞

中国管理科学 2017年3期

谭英贤,杨招军,罗鹏飞

(1.暨南大学经济学院,广东 广州 510632; 2.南方科技大学商学院,广东 深圳 518055; 3.湖南大学金融与统计学院,湖南 长沙 410079)

二级资本债与薪酬设计

谭英贤1,杨招军2,罗鹏飞3

(1.暨南大学经济学院,广东 广州 510632; 2.南方科技大学商学院,广东 深圳 518055; 3.湖南大学金融与统计学院,湖南 长沙 410079)

2014年以来我国几乎所有银行都发行了可减记的二级资本债,直观上这一新型或有资本显著提高了薪酬结构为固定工资加股权激励的管理者的冒险动机。为此,本文提出在管理者薪酬结构中引入或有现金收入的新举措,分析了二级资本债和或有现金薪酬对管理者冒险动机、公司价值以及破产概率的影响。利用风险中性定价方法给出了二级资本债和管理者薪酬定价的显式解。数量分析表明:发行二级资本债可以通过减少破产概率而增加公司价值,但同时显著提高了管理者的冒险动机。而或有现金薪酬设计有效抑制了这一动机。不仅银行股东可以选择管理者或有现金收入和股权激励来调节管理者的冒险动机,而且银行监管机构可以通过调节减记触发水平来控制银行系统风险。

二级资本债券;或有现金收入;薪酬设计;冒险动机;破产概率

1 引言

2008年美国次贷危机,全球经济遭受巨大打击,尤其是银行、基金等大型金融机构受到了重创甚至破产。为了稳定金融市场,减少危机的不利影响,许多国家实施了大规模的应急救助行动,即各国政府向受困金融机构直接注资(Bail Out)。这种救助行为本质是用纳税人的钱为一些受困金融机构“买单”,必然导致严重的道德风险。如何避免危机重演、提高银行等金融机构自我救助(Bail In)能力,已经成为政府监管部门、金融机构和学术界共同关注的焦点。目前逐步形成共识:在银行资本结构中引入或有可转换债券(Contingent Convertible Bonds,CoCo)是解决这些问题的利器。

2012年以来,一种新型或有可转换债券——减记型或有可转换债(Write-down Contingent Convertible Bonds,简称Write-down CoCo Bonds,国内称为减记型二级资本债券)广受业界欢迎。在《巴塞尔协议Ⅲ》中,减记型或有可转换债券被定性为“额外一级资本”(Additional Tier 1 Capital),是可计入银行资本的一级资本。据统计,欧洲有近半已发行的或有可转换债属于减记型。例如,英国的Barclays 银行在2012年11月发行了30亿美元这种债券。尤其是在中国,自2013年7月天津滨海农村商业银行首次成功发行总额为15亿元符合《商业银行资本管理办法》的减记型二级资本债券,全国各大银行纷纷发行这种债券,累计已超过了6000亿元。此外,交行、工行、中行、建行亦纷纷通过境外市场发行符合巴塞尔III标准的减记型二级资本债券补充银行二级资本金。

减记型二级资本债券发行之初表现为普通债券,当某个触发事件(如银行处于困境)发生后,发行人有权在无需获得债券持有人同意的情况下,自触发事件发生日次日起不可撤销地对其债券本金进行全额减记,任何尚未支付的累积应付利息亦将不再支付。当债券本金被减记后,债券即被永久性注销,并在任何条件下不再被恢复,从而使银行获得减除债务的目的。与此不同,普通或有可转换债券兼具债权和股权特征,当触发事件发生后,不是全额减记,而是自动由债权转换成部分股权。

尽管减记型二级资本债发行量越来越大,但据我们所知,国内外还没有文献对此进行专门研究。目前,已有文献都只是对或有可转换债(CoCo)进行研究:Flannery[1]首先提出或有可转换债这一概念,不过这篇文献仅在定性层面对它进行了分析,而Albul等[2]首次建立数学模型给出了无限期或有可转换债的定价,从发行公司和监管部门的角度考虑了最优资本结构问题,并且定量分析其对股东风险转移动机和债务积压的影响。Glasserman和Nouri[3]考虑由监管部门规定的核心资本比,一旦公司核心资本比不能满足监管最低比例要求,或有可转换债就按面值进行部分转换,直至达到监管要求。Koziol和Lawrenz[4]给出了完备市场下或有可转换债券能增加公司价值,减少破产概率,但在非完备市场下会扭曲银行冒险动机,增大银行危机的可能性。Hilscher和Raviv[5]给出了一个零息或有可转换债券的结构化模型,给出了或有可转换债券可以有效降低银行的破产概率,分析了或有可转换债券的转换率对银行股东冒险动机的影响。Berg 和Kaserer[6]分析了或有可转换债券的转换价格对股东风险转移和债务挤压的影响,并利用已发行的或有可转换债券数据进行临床研究。

此外,现有研究或有可转换债的文献很少考虑管理者因素,比如上述文献要么没有考虑管理者、要么简单地假定管理者与股东利益一致。但是现代公司制度所有权与经营权的分离形成了委托代理关系,管理者是公司经营发展中极其重要的角色,考虑管理者薪酬结构对银行经营和风险管理的影响具有重要现实意义。对于管理者薪酬设计问题,国内有些学者对其进行了研究,如孙世敏等[7]以价值创造为业绩标准,采用动态基础薪酬制度,将薪酬激励与非薪酬激励相结合设计经营者激励模型;晏艳阳等[8]通过将委托人和代理人公平偏好同时引入到多任务的委托代理模型中,研究国企高管和政府主管部门均具公平偏好下的国企高管最优薪酬机制。然而他们都没有考虑公司资本结构中含或有可转换债和管理者薪酬含任期激励收入的情形。

目前,国内不少银行等金融机构高管薪酬是固定年薪制,与业绩没有挂钩,即使公司出现大幅亏损和业绩持续下滑,高管也并不需要承担多少责任,依然拿着高额的薪酬。因此,如何改革管理者薪酬结构,引导管理者更加重视公司中长期发展,防止经营管理中的短期行为,成为我国政府、监管机构和银行面前刻不容缓的问题。2014年8月底出台的《中央管理企业负责人薪酬改革方案》,与之前高管薪酬相比增加了任期激励收入。此外,有关方面正在制定国有金融企业股权激励实施细则,将率先在国有银行领域启动高管持股等股权激励试点,切实将国有银行高管的个人利益与银行的发展目标有机统一起来。2015年6月,交通银行的高管层和员工持股改革方案已获国务院批准同意,此外,招商银行、民生银行、北京银行等均正在推行员工持股计划。

但是,这种固定年薪加股权激励的薪酬结构与发行减记型二级资本债一样,必然导致管理者的收益随着公司风险的增大而增加,因而必将进一步增强了管理者冒险动机,从而加速金融危机的发生。

基于上述考虑,为了抑制因发行减记型二级资本债和管理者股权激励而产生的管理者风险转移动机,类似于Kaal[9]在银行管理者薪酬结构中引入或有可转换债券,本文在管理者薪酬结构引入或有现金激励收入,分析其对银行管理者冒险动机、公司价值、破产概率、破产损失成本、普通债券风险溢价的影响。

本文贡献在于:一、给出二级资本债券公平价格,定量分析了它对银行管理者风险转移动机、破产概率、破产成本的影响。二、无论是Baily等[10]还是我国政府提出的管理者薪酬改革方案都只是指导性建议,并未应用严格定量模型分析管理者股权激励和或有激励收入对公司策略产生何种影响。本文在管理者薪酬结构中引入与二级资本债的减记紧密相连的或有现金薪酬,分析或有薪酬设计对管理者冒险动机的影响。

2 模型框架和基本假设

假定一家银行的资本结构包括普通债券(银行存款)、减记型二级资本债券以及普通股权。为了更好地经营和管理,股东聘请专业的管理者,其薪酬结构由固定现金薪酬Cm、或有现金薪酬λCm(λ为比例常数)和比例为a的股权组成。当银行破产后,管理者可找到新工作,设其未来所有收入的现值为RI。假设普通债券支付债息Cs直到银行破产清算,而二级资本债减记前跟普通债券一样,支付债息Cc并具有税遁效应。依据国内发行的二级资本债券的减记条款,由于公司必须支付券息和管理者薪酬,类似于Koziol和Lawrenz[4],以银行收益流少于某一水平作为减记触发条件,具体减记触发水平设为xc=φ[Cs+Cc+(1+λ)Cm],即当收益流低于这一水平,银行所有二级资本债券的债务一笔勾销(包括本金和券息Cc)。显然,参数φ>0是度量监管松紧程度的指标,φ越大表明银行监管机构对银行监管越严格。当二级资本债出现减记时,理应对管理者进行惩罚,所以,我们设计的薪酬规定:在减记后不再支付管理者或有现金薪酬λCm。

参照Koziol和Lawrenz[4],本文假定银行的税前收益流xt服从如下几何布朗运动:

dxt/xt=udt+σdWt

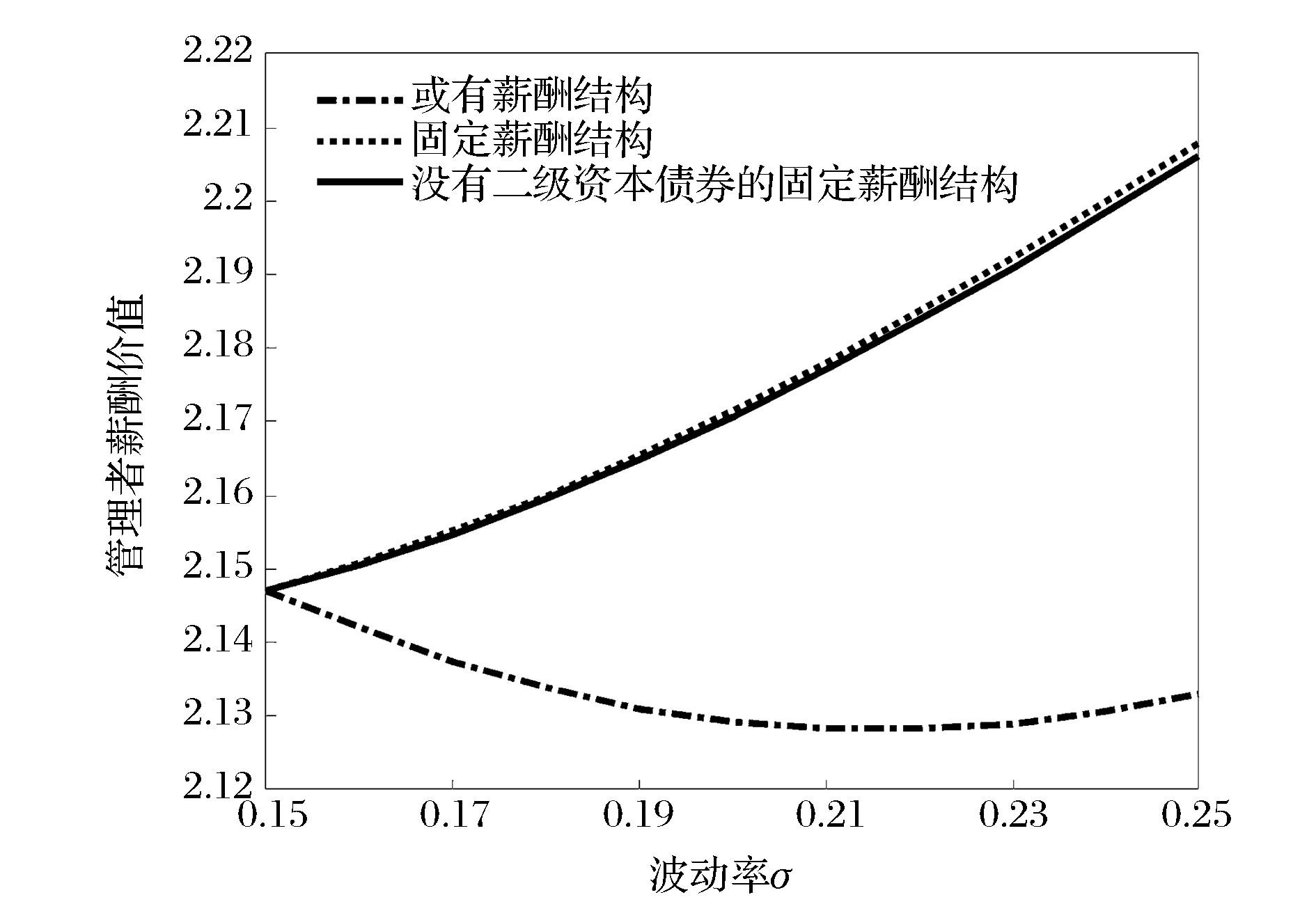

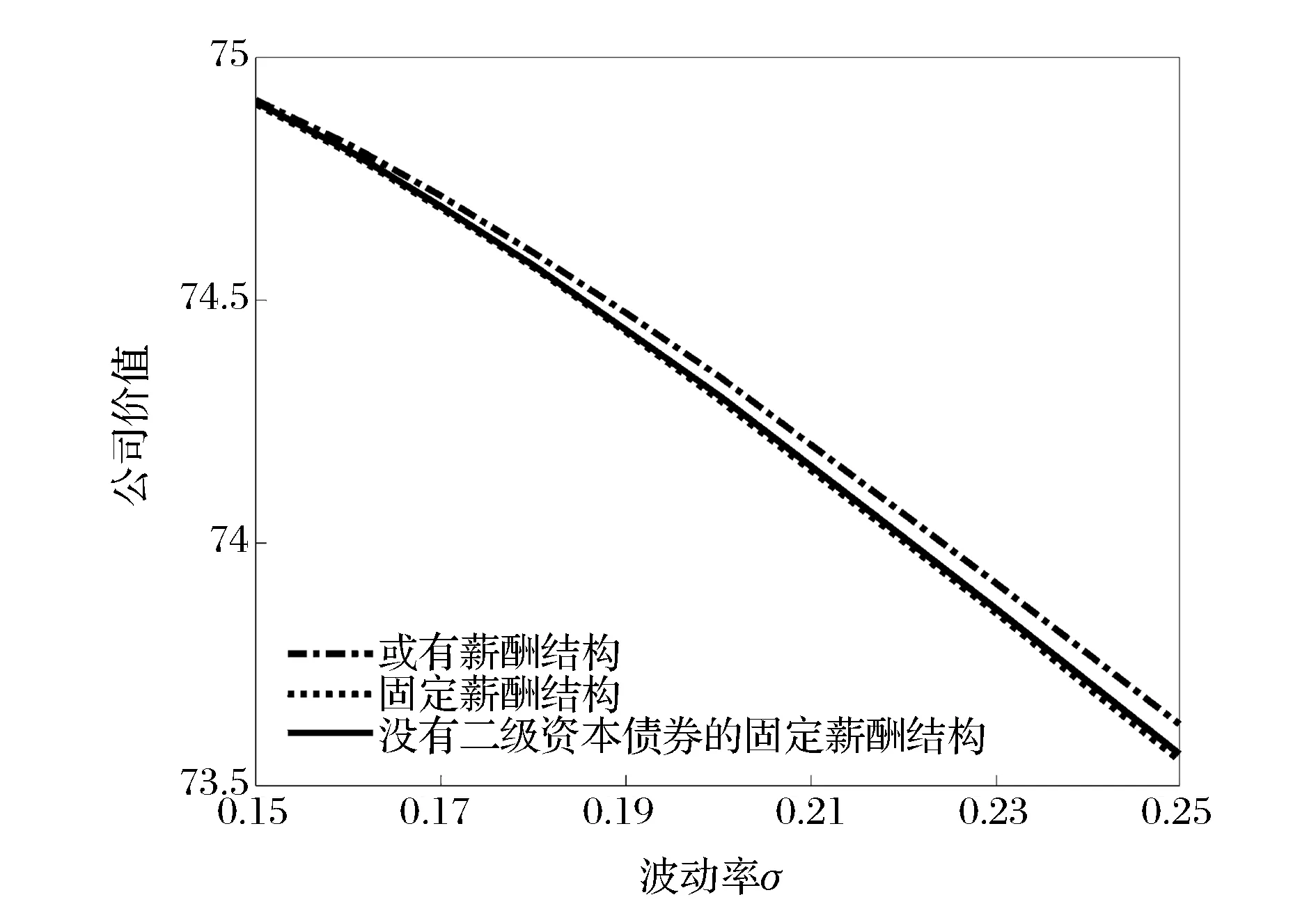

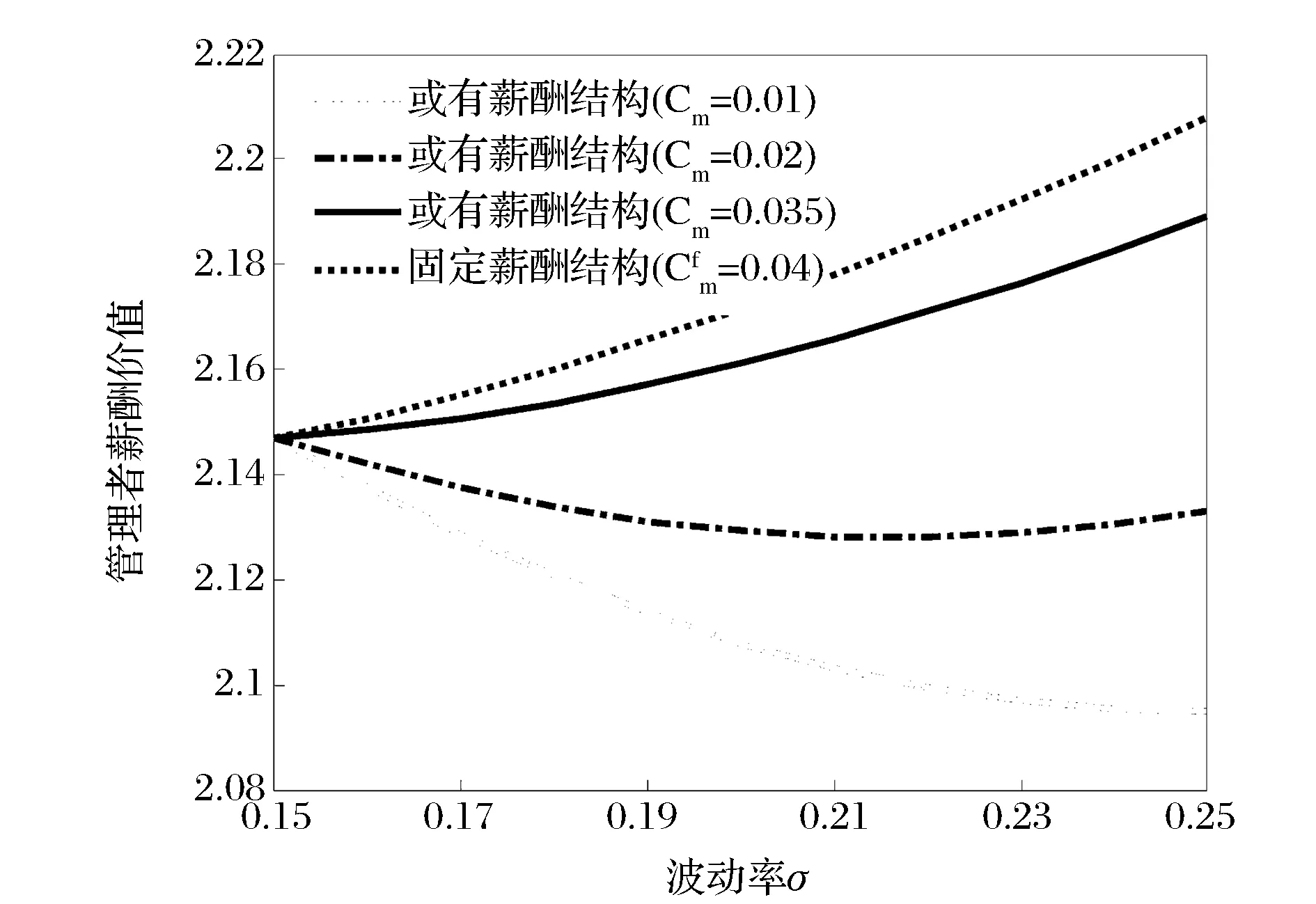

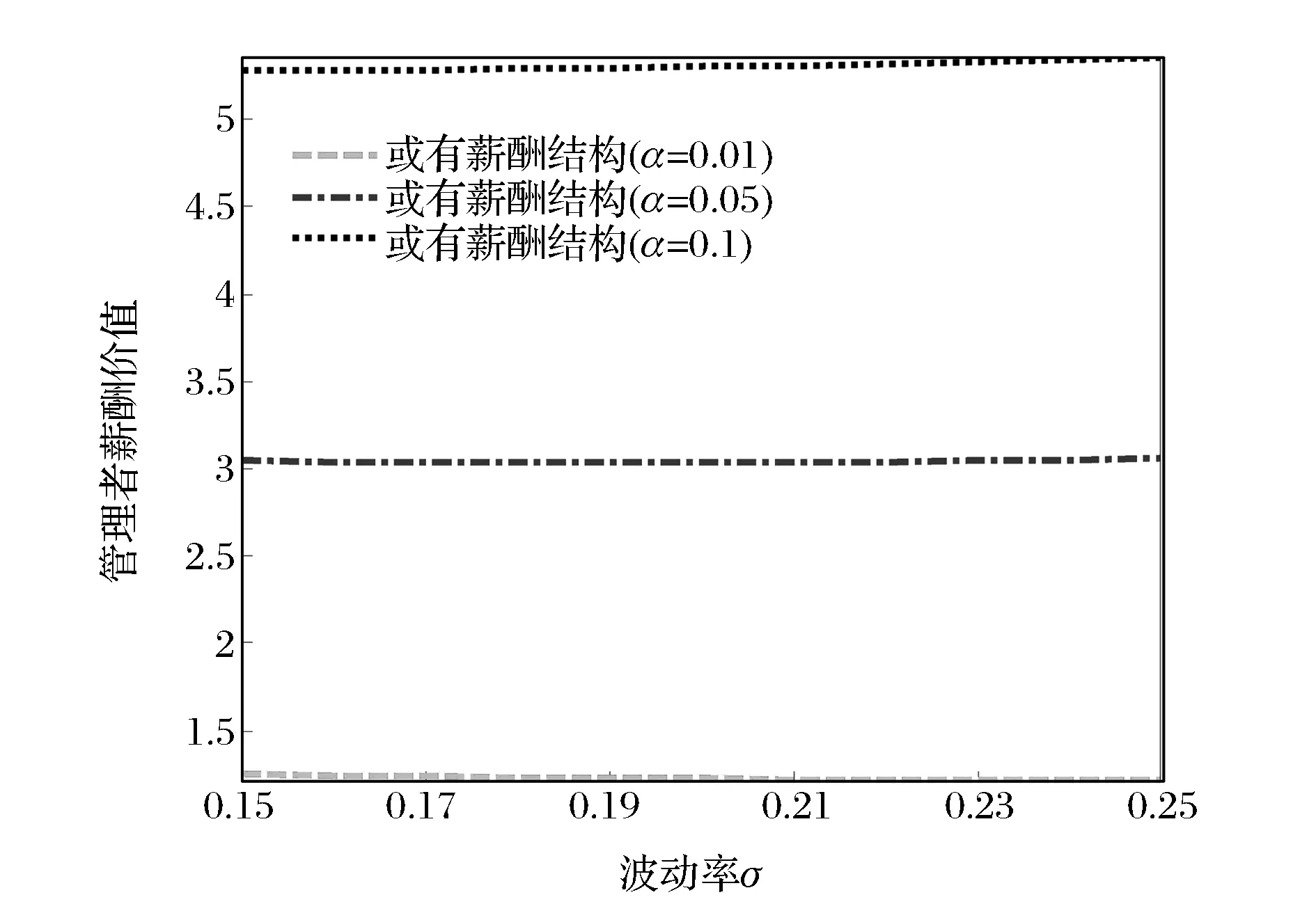

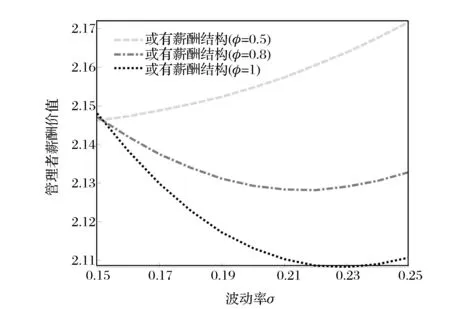

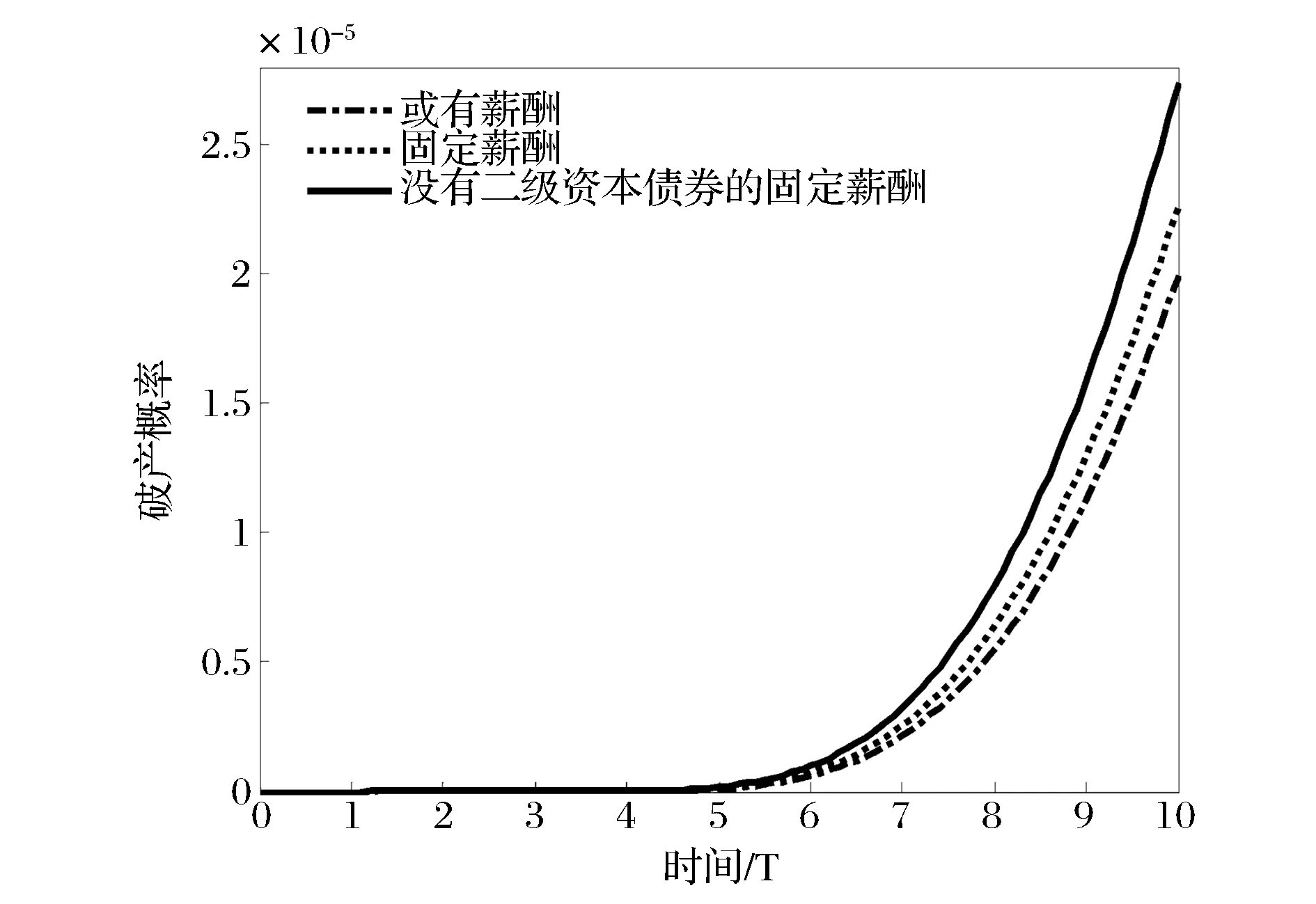

其中u表示风险调整后的收益流平均增长率,σ>0表示波动率,Wt为标准布朗运动。进一步假设无风险利率为r,税率为τ,破产损失率为α,为了收敛性,假设r 根据文献Koziol和Lawrenz[4],Fischer 等[11]和Decamps等[12],本文为节省篇幅直接列出公司证券价格满足的微分方程、或直接给出价格表达式。 在计算各证券价值的过程中,本文利用倒向递推的方法:首先为二级资本债券减记后的银行证劵和管理者薪酬进行定价,然后计算减记前的价值。为叙述方便,本文把二级资本债券减记后的资本价值用下标1标示,减记前用下标0标示。 3.1 股权价值 在二级资本债券减记后,银行的资本结构变成普通债券和股权且不再支付管理者的或有薪酬λCm。因此,单位时间内股东的收益流为(1-τ)(x-Cs-Cm)。根据Koziol等人[4,11-12],不难得出股东的股权价值E1(x)满足如下微分方程: 0.5σ2x2E1″(x)+uxE1′(x)-rE1(x)+(1-τ)(x-Cs-Cm)=0 (1) 及边界条件: (2) (2)中第一个式子表明当项目收益很大时,股权价值等于无违约风险的股权价值;第二个式子是价值匹配条件,表明股东宣布破产时股权市场价值为0;第三个式子为光滑粘贴条件,表示股东以自己的价值最大化选择最优的破产水平(见Barucci和DelViva[13])。 于是得到股权价值: (3) 下面考虑减记前的股权价值。此时银行的资本结构包含二级资本债券,管理者能得到现金薪水λCm,因此单位时间内股东的收益流变为(1-τ)(x-Cs-Cc-(1+λ)Cm)。同样,减记前的股权价值E0(x)满足如下微分方程: 0.5σ2x2E0″(x)+uxE0′(x)-rE0(x)+(1-τ)(x-Cs-Cc-(1+λ)Cm)=0 及边界条件为: (4) 3.2 管理者薪酬价值 在二级资本债券减记后,单位时间内管理者的收益流为所持股权a的收益和固定薪水之和,即Cm+a(1-τ)(x-Cs-Cm)。于是,管理者薪酬价值M1(x)满足如下微分方程: 0.5σ2x2M″1(x)+uxM1′(x)-rM1(x)+a(1-τ)(x-Cs-Cm)+Cm=0 及边界条件: (5) (5)中第一个式子表明当收益流很大时,管理者薪酬价值为无违约风险下相应的股权价值和固定现金薪水价值之和。第二个式子是价值匹配条件,表明银行股东宣布破产后,管理者重新找到收入价值为RI的新工作。由这些边界条件,可得管理者薪酬价值为: 下面计算减记前的管理者薪酬价值。此时单位时间内管理者的收益流为(1+λ)Cm+a(1-τ)(x-Cs-Cc-(1+λ)Cm)。于是,减记前的管理者薪酬价值M0(x)满足如下微分方程: 及边界条件为: 类似可得减记前的管理者价值为: 3.3 二级资本债券的价值 二级资本债券减记前跟普通债券一样,支付券息Cc,根据其减记条款,当触发事件发生后,银行会对其债券本金进行全额减记,且不再支付债息。因此,二级资本债券的价值Dc(x)满足微分方程: 0.5σ2x2Dc(x)+uxDc(x)-rDc(x)+Cc=0 及边界条件: (9) (9)中第一个式子表明当项目收益流很高时,二级资本债券价值等于无减记风险债券价值;第二个式子表明减记后二级资本债券价值为0,即债券持有人在减记后得不到任何本金和债息。由以上边界条件可得二级资本债券的价值为: 3.4 普通债券的价值 普通债券持有人在银行破产前得到券息Cs,破产后得到的银行资产清算价值为(1-α)(1-τ)xd/(r-u),类似以上推导可得普通债券的价值为: 为阐述银行二级资本债券的发行和管理者或有薪酬设计对管理者风险转移动机、公司价值、债券风险溢价、破产概率和破产成本的影响,本节给出了上节基本模型的两个特例。一是在银行资本结构不变的条件下,假设管理者薪酬由固定现金薪水和比例为a的股权组成,即没有或有现金收入(称为固定薪酬结构)。二是假设管理者薪酬改变为固定薪酬结构的同时,银行资本结构改由普通存款和股权组成,即没有发行二级资本债券。为了比较的有效性,假设固定薪酬结构与或有薪酬结构的股权激励比例一样,但现金薪酬不同,以保证三个不同模型的管理者薪酬价值是不变的。 4.1 固定薪酬结构下银行证券和管理者薪酬的定价 4.2 固定薪酬结构下没有二级资本债的银行证券和管理者薪酬的定价 5.1 二级资本债券和管理者或有薪酬对管理者风险转移动机、公司价值、债券风险溢价的影响 图1给出了三家不同的银行(不同资本结构和薪酬结构)管理者薪酬价值随收益流波动率σ的变化规律。由图1可知,在基本参数下这三家银行管理者薪酬价值都等于2.147。随着资产风险的增大,管理者价值在或有薪酬结构下先递减后递增,但总是显著小于初始管理者价值;管理者价值在固定薪酬结构下一直递增,且发行了二级资本债券的增量更大。这表明在固定薪酬结构下,二级资本债券的发行显著增加了管理者的冒险动机,而包含或有现金的薪酬设计完全抑制了管理者这一动机。这是因为随着资产风险的提高,一方面银行破产概率和二级资本债的减记概率增大,从而普通债券和二级资本债券价值减少,股权价值因资产替代效应(转移债券持有人的价值,见Leland[15])而增加,相应地有股权激励的管理者价值增加;另一方面,管理者因二级资本债券的减记而损失的或有现金薪酬价值也增加。当管理者的或有现金薪水比较大时,管理者价值的损失量超过其增加量,因此管理者没有风险转移动机。在固定薪酬结构下,没有或有现金收入,随着资产风险的提高,管理者价值因转移普通债券和二级资本债券持有人的价值而增加,显然发行了二级资本债的管理者价值增加得更多。因此,在固定薪酬结构下,二级资本债的发行显著增强了银行管理者的冒险动机,这与Hilscher和Raviv[5]的结论一致。与此相反,本文设计的或有现金薪酬结构很好地解决了这一问题。 图1 管理者价值随银行风险的变化规律 图2 公司价值随银行风险的变化规律 图2和图3分别比较了不同资本结构和薪酬结构下公司证券价值和普通债券风险溢价随银行资产风险的变化规律。从图2看出,二级资本债的发行和或有现金薪酬的引入增加了银行价值。这是国内各大银行纷纷发行二级资本债券和政府在央企高管薪酬改革中引入或有任期激励收入的原因之一;由图3知,二级资本债券的发行和管理者或有薪酬设计都能减少银行普通存款的风险溢价。这是因为由下文图7和图8的分析可知,二级资本债的发行和管理者或有薪酬都会减少银行的破产概率和破产损失成本。此外,银行价值随着资产风险的提高而减少,是因为高风险导致债券价值减少,其中一部分被股东得到,另一部分因破产成本增加而直接损失,社会总福利下降,银行价值减少(见Leland[15])。 图3 普通债券风险溢价随银行风险的变化规律 图4 不同或有现金薪水下管理者价值随银行风险的变化规律 图4、图5和图6分别给出了管理者或有薪酬结构下不同或有现金薪酬、股权激励比例和银行监管机构的监管松紧程度对管理者冒险动机的影响。由图4可知,随着管理者的固定现金薪水从Cm=0.01提高到Cm=0.035,相应的或有现金薪酬由λCm=0.0331减少到λCm=0.0055,管理者冒险动机逐渐增强,但或有薪酬结构总是比固定薪酬结构的冒险动机弱。由图1的经济分析可知,随着或有现金收入的大量减少,因二级资本债券减记管理者损失的或有薪酬价值也大量减少,管理者股权激励部分的增量超过其损失量,所以当管理者或有薪水比较小时,管理者有风险转移动机。从图5中,我们可以看出随着股权激励比例的提高,银行管理者的冒险动机逐渐增强:当股权激励比例α=0.01,管理者没有冒险动机,当股权激励比例α=0.1,管理者有冒险动机,但当股权激励比例α=0.05,管理者对资产风险不敏感。这是因为股权激励比例越大,管理者通过提高风险从普通债券和二级资本债券上转移的价值越大,当管理者股权激励部分的增量超过其或有薪酬价值损失量时,管理者有风险转移动机。以上表明银行可以设计管理者或有现金薪酬和股权激励比例来调节管理者的风险投资敏感性。图6分析了银行监管机构的监管松紧程度对管理者冒险动机的影响。参数φ越大,意味着二级资本债券减记触发水平越高,二级资本债券减记越早,表明银行监管机构对银行监管越紧。二级资本债的减记会导致管理者的或有现金薪酬损失,为了避免较早损失,管理者不会选择冒险投资。反之,当参数φ比较小时,随着资产风险的增大,管理者股权激励部分的增量超过损失量,管理者会选择冒险投资。因此银行监管机构可以调节对银行监管的松紧程度来控制银行系统的风险。 图5 不同股权激励比例下管理者价值随银行风险的变化规律 图6 不同监管松紧程度下管理者价值随银行风险的变化规律 5.2 二级资本债券和管理者或有薪酬对银行破产概率和破产损失成本的影响 从社会稳定性和社会福利的角度出发,各国政府和银行监管机构非常关注银行系统的财务危机。其严重性可由两个方面来评估(见Koziol和Lawrenz[4]):一方面是财务危机发生时的破产损失成本;另一方面是在给定时间周期内发生财务危机的可能性。银行在给定时间内的破产概率等价于我们的模型框架下,银行随机收益流xt从上首次触碰破产边界ξ的概率。为了计算真实概率测度下银行的破产概率,需要把风险中性概率测定下收益流的平均增长率u换成真实概率测度下up,根据Girsanov测度变换知up=u+ρση,其中ρ是银行与市场的相关系数,η是市场的夏普比率。参照Koziol和Lawrenz[4],我们选取η=0.5,ρ=0.6,T=10。根据Bjork[16]的结论,在给定时间T内的银行破产概率为: (11) 图8 给出了银行破产损失成本随着资产风险的增加而增加,这表明银行财务危机的严重程度随着资产风险的增加而加剧。而图1的分析表明或有薪酬设计能抑制管理者的风险转移动机,从而显著地减少银行系统的财务危机。进一步说明在银行高管薪酬改革中引入或有任期激励收入是非常必要的,这为《中央管理企业负责人薪酬改革方案》中增加管理者任期激励收入和试行股权激励等中长期激励办法提供了定量化的理论指导。 图7 破产概率随时间的变化规律 图8 破产损失成本随银行风险的变化规律 据统计,2008年美国次贷危机所引发的全球金融危机导致全球经济直接损失总额超过30 万亿美元。因此,积极预防金融危机、维护银行等大型金融机构的稳定性受到各国政府和监管部门的重视。将一种新型的或有可转换债券(CoCos)——减记型二级资本债——引入银行资本结构,可增强银行处于困境时的自我救助能力。然而,国内外还没有文献对此进行专门研究。另一方面,现有研究或有可转换债的文献很少考虑管理者因素,要么没有考虑管理者,要么简单地假定管理者与股东利益一致。因此,本文基于减记型二级资本债和管理者的视角,研究它们对银行的破产概率、破产成本、经营风险、公司价值、普通债券风险溢价的影响。为了比较分析,考虑了具有不同融资结构和管理者薪酬结构的三种模型。数值分析表明:银行发行二级资本债券能增加银行价值、减少破产风险和破产成本,但同时也增强了薪酬结构为固定工资加股权激励的管理者冒险动机,反而加速金融危机的出现;具有或有现金收入的薪酬结构在没有增加工资成本的条件下,不仅可以增加公司价值而且能显著抑制管理者冒险动机,从而在保持二级资本债优势不变的前提下,消除了二级资本债的隐患。此外,银行股东可以根据自己的风险偏好通过搭配管理者或有现金薪水和股权激励来调节管理者的冒险动机,最重要的是,银行监管机构可以调节对银行监管的松紧程度来控制银行系统的风险。因此,本文所得结果对银行业和银行监管机构在发行二级资本债券后的风险管理问题以及政府对银行等金融机构管理者薪酬的改革(任期激励收入和股权激励)有理论和现实指导意义。 [1] Flannery M J. No pain, no gain? Effecting market discipline via 'reverse convertible debentures'[R]. Working Paper, University of Florida, 2002. [2] Albul B, Jaffee M D, Tchistyi A. Contingent convertible bonds and capital structure decisions[R]. Working Paper, Coleman Fung Risk Management Research Center, 2010. [3] Glasserman P, Nouri B. Contingent capital with a capital-ratio trigger[J]. Management Science, 2012, 58(10): 1816-1833. [4] Koziol C, Lawrenz J. Contingent convertibles. Solving or seeding the next banking crisis?[J]. Journal of Banking & Finance, 2012, 36(1): 90-104. [5] Hilscher J, Raviv A. Bank stability and market discipline: The effect of contingent capital on risk taking and default probability[J]. Journal of Corporate Finance, 2014, 29: 542-560. [6] Berg T, Kaserer C. Does contingent capital induce excessive risk-taking?[J]. Journal of Financial Intermediation, 2015, 24(3):356-385. [7] 孙世敏, 王昂, 贾建锋. 基于价值创造和动态基础薪酬的经营者激励机制研究[J]. 中国管理科学, 2011, 19(5): 153-159. [8] 晏艳阳, 金鹏. 公平偏好下的多任务目标与国企高管薪酬激励[J]. 中国管理科学, 2014, 22(7): 82-93. [9] Kaal W A. Contingent capital in executive compensation[J]. Washington and Lee Law Review, 2013, 69(4): 12-22. [10] Baily M N, Campbell J Y, Cochrane J H, et al. Aligning incentives at systemically important financial institutions: A proposal by the squam lake group[J]. Journal of Applied Corporate Finance, 2013, 25(4): 37-40. [11] Fischer E O, Heinkel R, Zechner J. Dynamic capital structure choice: Theory and tests[J]. The Journal of Finance, 1989, 44(1): 19-40. [12] Decamps J P, Rochet J C, Roger B. The three pillars of Basel II: Optimizing the mix[J]. Journal of Financial Intermediation, 2004, 13(2): 132-155. [13] Barucci E, Del Viva L. Countercyclical contingent capital[J]. Journal of Banking & Finance, 2012, 36(6): 1688-1709. [14] Andrikopoulos A. Irreversible investment, managerial discretion and optimal capital structure[J]. Journal of Banking & Finance, 2009, 33(4): 709-718. [15] Leland H E. Corporate debt value, bond covenants, and optimal capital structure[J]. Journal of Finance, 1994 ,49(4): 1213-1252. [16] Björk T. Arbitrage theory in continuous time[M]. Oxford: Oxford University Press, 2004. [17] Pennacchi G, Vermaelen T, Wolff C C P. Contingent capital: The case of COERCs[J]. Journal of Financial and Quantitative Analysis, 2014, 49(3): 541-574. [18] 中国银行股份有限公司2014年二级资本债券发行公告[EB/OL]. (2014-07-31)[2014-08-05].http://www.chinabond.com.cn/Info/18785793. Write-down Contingent Capital and Managerial Compensation Design TAN Ying-xian1, YANG Zhao-jun2, LUO Peng-fei3 (1.Department Finance, College of Economics, Jinan University, Guangzhou 510632, China;2. School of Business, Southern University of Science and Technology, Shenzhen 518055, China;3. School of Finance and Statistics, Hunan University, Changsha 410079, China) Most of domestic banks have issued Write-down Contingent Capital Bonds (write-down CoCo bonds). Intuitively, such a new contingent capital must induce a considerable adventure motivation of managers under the fixed wage and equity incentive compensation structure. To mitigate and even completely eliminate this incentive, contingent cash compensation is taken as a manager's long-term incentive fee and a new scheme of managerial contingent compensation is established. The effects of write-down CoCo bonds issuance and managerial contingent compensation design on managers’ risk-taking motivation are studied. The value of the issuing company, the ruin probability, bankruptcy cost, and the risk premium of the common bond. Closed-form solutions of the values of the write-down CoCo bonds and managerial wealth are obtained under a risk-neutral probability measure. By numerical simulations, it is found that write-down CoCo bonds increase the value of the issuing company by reducing their bankruptcy probability, but enhance the managers’ adventure motivation. In contrast, the managerial contingent cash income can restrain this motive. In addition, shareholders of the issuing company can adjust the amount of contingent cash compensation or the fraction of equity to control the adventure motivation of managers and in particular, regulators are able to control the risk of the banking system by adjusting the trigger level to write down. Therefore, our analysis has theoretical and practical guiding significance for risk management problems of the issuer and bank regulators, and it is helpful to the current reform in the financial institution compensation of managers. write-down contingent capital bonds; managerial contingent cash income; managerial compensation design; adventure motivation; ruin probability 1003-207(2017)03-0030-09 10.16381/j.cnki.issn1003-207x.2017.03.004 2014-12-18; 2015-12-02 国家自然科学基金资助项目(71502054,71371068);湖南省研究生创新项目(CX2016B138,521293392) 杨招军(1964-),男(汉族),湖南邵阳人,南方科技大学商学院,副教授,博士生导师, 研究方向:金融理论、金融工程,E-mail:zjyang@hnu.edu.cn. G21;G32; G34 A3 银行证券和管理者薪酬的定价

4 两种特殊情形

5 数值分析与经济解释

6 结语

猜你喜欢

疯狂英语·新悦读(2022年7期)2022-11-23

北京第二外国语学院学报(2021年2期)2021-08-13

北方人(2021年13期)2021-07-17

债券(2020年10期)2020-10-30

债券(2020年8期)2020-09-02

债券(2020年3期)2020-03-30

中国外汇(2019年18期)2019-11-25

视野(2018年16期)2018-08-23

商周刊(2017年23期)2017-11-24

债券(2016年10期)2016-11-28