经营者集中申报制度的反思与修正

2017-05-08 11:53张子介

安徽商贸职业技术学院学报·社会科学版 2017年1期

关键词:制度设计

张子介

摘 要:我国经营者集中申报制度存在滞后和僵化的情况,难以适用于现代经济环境和新型商业模式的企业集中。其根本原因在于法律的滞后性使得既定法律不足以应对现代市场。因此,在制度设计中适当地保持灵活性和针对性,有利于在法律的确定性与滞后性这一核心矛盾中寻求平衡,提高反垄断监管的效率和市场经济的活力。

关键词:经营者集中;申报标准;滞后性;制度设计

中图分类号:D922.294 文献标识码:A 文章编号:1671-9255(2017)01-0052-05

一、问题的提出:从滴滴与优步合并说起

自滴滴优步合并后,尤其是2016年下半年来,“滴滴打车难、打车贵”逐渐引起舆论的关注。这让舆论在批判其滥用市场支配地位的同时,不由地想起了滴滴与优步在合并中存在的瑕疵和争议。2016年8月1日滴滴宣布将收购优步中国的品牌、业务、数据等全部资产,8月2日,交易双方履行股权变更登记手续,完成交割以来,商务部就多次对滴滴优步并购未履行申报作出了声明,并认为滴滴与优步未经申报而不得实施兼并,甚至需承担相应法律责任。对此,滴滴官方的回应认为目前滴滴和优步均未实现盈利,同时由于优步中国在上一个会计年度营业额尚未达到申报标准,所以不用申报。那么,为什么会产生争议?现行的经营者集中申报制度是否存在问题?

二、现行法律解读

《反垄断法》二十一条规定,经营者集中达到国务院规定的申报标准的,经营者应当事先向国务院反垄断执法机构申报,未申报的不得实施集中。而需要申报的前提是:“构成经营者集中”加“到达营业额标准”。

根据我国《反垄断法》第二十条规定,“经营者集中是指下列情形:(一)经营者合并;(二)经营者通过取得股权或者资产的方式取得对其他经营者的控制权;(三)经营者通过合同等方式取得对其他经营者的控制权或者能够对其他经营者施加决定性影响。”而滴滴出行收购uber中国,符合反垄断法第二十条中经营者合并中的吸收合并

的情形,因此构成经营者集中。

而根据《国务院关于经营者集中申报标准的规定》第三条规定:经营者集中申报的营业额标准为:“(一)参与集中的所有经营者上一会计年度在全球范围内的营业额合计超过100亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币;(二)参与集中的所有经营者上一会计年度在中国境内的营业额合计超过20亿元人民币,并且其中至少两个经营者上一会计年度在中国境内的营业额均超过4亿元人民币。营业额的计算,应当考虑银行、保险、证券、期货等特殊行业、领域的实际情况,具体办法由国务院商务主管部门会同国务院有关部门制定。”

对于此次合并是否达到营业额标准,滴滴认为并未达到上述必须向商务部申报经营者集中的标准,所以不需要商务部批准。而北大教授邓峰认为2015年滴滴在中国的营业额必然超过4亿元。但是依据目前的证据,尚无权威数据证明本案中Uber中国营业额达到申报标准。因此无证据证明滴滴收购uber案中,经营者集中的主体负有申报的义务。此时,滴滴与优步的合并拒绝进行经营者集中申报的行为不能被认为违反了现行法律的规定。

我国的申报标准采用的营业额标准有一定的合理性,计算营业额的主要目的是判断拟议交易是否达到申报标准,营业额作为申报指标与市场份额不同,不需要行为人或公权力部门去花费大量资源进行实质审查,而可以仅仅凭借营业额大小进行初

步的判断和筛选,因此从效率和成本角度考虑可以简化处理判断需要纳入计算营业额的经营者范围。[1]而我国目前的营业额标准的确定,是专家通过对德、法、日等40个国家反垄断法规定的企业并购申报标准进行比较,选取其中15个国家的规定作为基准数据,通过统计学和经济学模型进行测算,对我国经营者集中申报标准作出了具体建议。并依据其经济模型对国家统计局提供的2006年基本单位年报数据进行了分析,以此为依据对专家建议的申报标准进行分析、验证。同时与其他国家规定的申报标准进行比较而得出。[2]

三、现行申报制度的滞后与不足

经营者集中申报制度设立的初衷,是建立一套科学的分流机制,最大程度地、精准地筛选出可能会影响竞争的经营者集中行为,一方面使得法律具有明确性,使得经营者集中的主体明确知悉自己的合并行为是否会带来被禁止的法律后果,从而谨慎地考量自己的合并决策;另一方面表现出对公权力的抑制,限制公权力事无巨细地审查所有的合并行为,节约行政资源的同时避免公权力对私权行为的过度干涉,提高反垄断执法的效率。因此,申报标准的制定需要尽可能将存在或者可能存在排除、限制竞争效果的经营者集中识别并纳入申报范围,同时又尽量避免过多地将那些对竞争不会产生影响的经营者集中纳入申报范围。

但是滴滴和优步的合并引发的一系列结果表明,现行法律标准的滞后性使得现行的申报制度已不足以实现其初衷与功能:

(一)现行营业额标准与经济发展水平的不匹配

确定的营业额标准为了保持法律的稳定性很难随意更改,而我国处于经济发展速度较快的时期,早年间制定的标准数额已经滞后于经济发展水平,难以科学界定企业的实力。

申报标准制定于2008年,如今的经济水平经过八年的发展早已不可同日而语:根据国家统计局官方数据,2008年我国GDP为 319515.5亿元;而仅在2015年我国GDP就已经达到676708.0亿元人民币,GDP增长超过一倍。

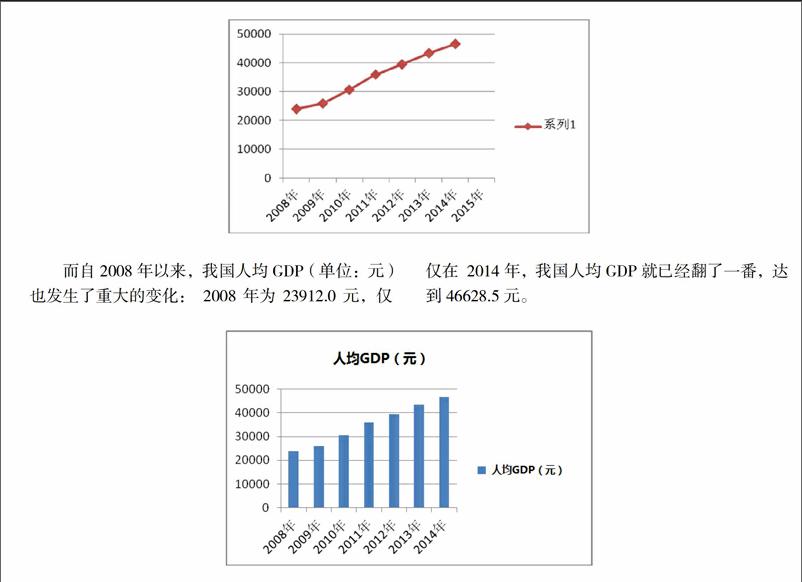

而自2008年以来,我国人均GDP(单位:元)也发生了重大的变化: 2008年为23912.0元,仅仅在 2014年,我国人均GDP就已经翻了一番,达到46628.5元。

由此可见,自2008年以来,我國的经济环境已经发生巨大的变化,如果依然沿用2008年定的营业额标准,无疑将会严重滞后于经济环境,无法达到初步筛选的立法目的。

(二)申报标准难以适用于不同行业

一方面,不同行业的业务属性和操作模式的巨大差异,使得不同行业的营业额计算标准也难以统一。例如金融业这种天然的复杂而庞大的业务,在适用经营者集中过程中如何计算营业额就不可能简单地适用经营者集中申报标准。正因如此,《国务院关于经营者集中申报标准的规定》就规定“营业额的计算,应当考虑银行、保险、证券、期货等特殊行业、领域的实际情况,具体办法由国务院商务主管部门会同国务院有关部门制定。”因此,商务部会同中国人民银行、中国银监会、中国证监会和中国保监会于2009年7月制定发布的《金融业经营者集中申报营业额计算办法》,就金融业经营者在集中申报中,对于营业额采用区别于其他行业的计算方法。而如今各行各业的业务属性和操作模式各有特色,一刀切的计算标准已经越加难以适用于各行各业。

另一方面,不同行业乃至不同产业,由于其经营种类的特殊性,其经济体量也将有着天壤之别。如制造业、金融业和房地产业,其本身就有着巨大的体量,即便是几家并不算大的经营者之间的合并也会使得其营业额达到经营者集中的申报标准,而一些行业,如文化、体育等行业,其营业额本身就小,往往几个地区性行业巨头的合并也达不到经营者集中申报中的营业额标准。因此对于不同的行业和产业,应当有着不同的营业额标准。

例如在我国突破圆珠笔笔头制作工艺“制笔用易切削不锈钢丝”技术前,每年我国要生产380亿支笔需要以每吨12万元的价格从瑞士和日本进口一千多吨生产笔尖的钢材,如果圆珠笔头生产商实现经营者集中,势必在我国圆珠笔笔头制造业产生垄断的地位,但是其在我国营业额仅仅超出一亿元人民币,完全达不到经营者集中申报标准,此时,申报标准就无法实现初步分流筛选功能。

又比如房地产行业一般水平的营业额相对于一般行业来说就是巨型企业。例如我国2013年的房地产行业销售额排名前十的房地产企业销售额数据:

前十名的销售额总额合计11173.3亿元,而2013年我国建筑业增加值共40807.3亿元[3],前十名的房地产企业合计销售额仅占当年度建筑业增加值的27.38%,不足三分之一。不仅如此,若根据2014年制定的《商务部反垄断局关于经营者集中申报的指导意见》第五条:“ 营业额包括相关经营者上一会计年度内销售产品和提供服务所获得的收入,扣除相关税金及其附加。”扣除税金和附加,前十名房地产企业营业额比重只会更低,尽管房地产企业营业额远超过经营者集中的申报标准,但是由于房地产行业本身的属性,其经营者集中行为并不能造成垄断地位的结果,此时申报标准又显得过低。

综上所述,如果用一刀切的标准去适用所有的行业,将会产生对一些营业额本身就很巨大的行业造成过度审查,而对一些营业额很小的行业造成监管不力,从而无法发挥申报制度的设立目标。因此经营者集中申报标准应该对各个行业进行区分[4],在实施申报的细则时明确规定营业额标准的数额,然后根据不同行业的特点测算出系数,将申报规定的营业额数额和测算出的系数相乘的结果作为该行业的申报标准。[5]

(三)现行营业额标准难以应对互联网平台商业新模式

毋庸置疑,我国互联网平台公司发展速度可谓世界前列,2016年电商交易额预计超过20万亿元,而仅去年双十一,阿里旗下的天猫网购平台双十一全天总交易额突破1207亿元,京东网购平台双十一全天交易额达到111亿元,互联网平台公司已经成为我国经济增长的发力点,逐步成为我国市场经济的重要组成部分。然而互联网平台公司本身不生产商品,仅仅作为买卖双方交易的平台和中介,为交易双方提供信息中介平台,从而收取服务费。营业额作为一个传统商业模式的概念,用以衡量平台公司的市场地位和实力,营业额的信息不仅难以获得和计算,也不能直观地反映平台公司在信息中介市场上的竞争力。一个平台公司的实力的直观反映在于其能否最大程度地在信息中介服务中发挥作用。相比营业额指标,互联网平台公司的网络流量和交易额更能直观地反应出该平台公司在市场竞争中的实力。如果刻板地利用营业额标准,也无法实现申报标准的设立初衷。滴滴和优步的合并之所以引发争议,其矛盾点之一便是滴滴作为互联网平台公司,其营业额难以被外界所知晓,同时其交易额和流量却巨大,无可争辩地属于国内网约车平台市场的“垄断者”。此时滞后于时代的陈旧的申报标准难以筛选出市场影响力巨大且难以衡量和估算营业额的互联网平台公司,以至于从根本上难以发挥作用。

(四)现行标准违反的惩罚力度不足

我国反垄断法对于违反规定实施集中的,其惩罚力度非常微弱。《反垄断法》第四十八条:“经营者违反本法规定实施集中的,由国务院反垄断执法机构责令停止实施集中、限期处分股份或者资产、限期转让营业以及采取其他必要措施恢复到集中前的状态,可以处五十万元以下的罚款。”

相比我国,欧美对于违反经营者集中申报的合并,其惩罚力度远大于我国。根据《欧共体第139/2004号条例》的规定,欧盟对于不经申报自行合并,甚至在委员会作出禁止合并通知后仍然合并的企业,最高可以对其处以上一年度销售总额 10%的罚款。[6]同时,委员会也可以按日作出罚款,从而督促相关企业及时履行附加义务,或及时恢复原状。同时《欧共体条约》的第八十一条和第八十二条可以在欧共体成员国直接适用,此时经营者集中的受害者可以依据成员国的民事诉讼法或成员国的竞争法,向相关法院提起民事损害赔偿诉讼。[7]

美国的惩罚力度更甚,针对不经申报的经营者集中行为,美国的反垄断执法机构也可以对不经申报即实施合并的企业采取恢复原状与行政罚款等措施。与此同时,根据《克莱顿法》第四条的规定,任何人因反托拉斯法所禁止的缘由而遭受损害,可以得到损害额三倍的赔偿,并加上诉讼费和合理的律师费。此时的三倍损害赔偿具有惩罚性赔偿的功能,有力地遏制了难以被发掘的违法合并行为,有助于维护社会公共利益。不仅如此,针对违法合并行为的责任还包括了刑事责任。根据《谢尔曼法》第一条与第二条规定,所有合同或联合,只要是以托拉斯形式,或以其他形式串通而限制了州与州之间或州与外国之间的贸易或商業,均被视为不合法。只要垄断或者企图垄断,或采取联合或串通的方式垄断州与州之间或州与外国之间商业或贸易都被认定为重罪。”[8]

相比欧盟和美国,我国《反垄断法》中规定的五十万元的罚款这一法律责任实属微弱的违法成本,对于“寸时寸金”的今日之商场,实为九牛一毛。正因如此,一些企业才敢于忽视经营者集中的申报,而经营者集中申报制度在今日之市场也难以发挥其应有的作用。

四、经营者集中申报制度之完善

(一)应当确定与经济水平等实际情况相适应的浮动的营业额标准

经济水平直接影响着市场内各企业的营收收入的高低,应当将营业额指标进行定期调整,使之与整体经济发展水平相适应,从而在减少或规避法律的滞后性与保持法律的稳定性之间寻求最佳平衡;抑或通过计算公式与特定的国家统计部门公布的经济指标相挂钩的方式指定经营者集中申报的营业额标准,从而保障申报标准与整体经济发展水平相适应。

(二)应当区分行业和产业的经营者集中申报标准

根据各个行业和产业的不同特征,结合国家产业政策,对不同行业或产业设定不同的经营者集中申报标准。一方面可以充分发挥申报制度的初步分流筛选功能,尽可能科学精准地筛选出可能对竞争产生损害或损害威胁的集中行为,以便监管部门进行实质审查。另一方面,对于国家鼓励集中的行业放宽申报标准,减轻其集中的阻力,以便发挥规模经济效率,增加民族企业在国际市场上的竞争力,实现国家产业政策;对国家鼓励竞争的行业适当地提高申报标准,从而增强市场上的竞争程度,激发企业的创新力和发展动力,提高经济效率。

(三)针对互联网平台指定流量或交易额标准

互联网平台的商业模式,是随着信息技术与网络技术发展而崛起的新模式。衡量互联网企业实力与竞争力的尺度已经不是传统行业的营业额,而是其网络流量与交易额。以电商销售平台为例,阿里集团和京东集团在电商平台的市场份额中分别为第一和第二,二者之所以能够在市场中占有举足轻重的地位,是因为电商平台在进行市场份额的测算时二者的交易额在整个电商销售平台行业占据前列。市场份额在反垄断法中具有非常重要的地位和特殊的含义,界定企业是否构成垄断地位的前提是界定其市场份额。在市场份额中具有优势地位的企业即使没有实质采取损害竞争的行为,其企业本身也往往存在损害竞争的潜力和威胁。在电子商务模式下,互联网平台公司本身不从事生产和销售,因而其营业额并不能客观地反映其在市场中的地位,而交易额却是评价其实力的最重要指标。因此,在为互联网模式的行业制定经营者集中申报标准时,应当以其流量或交易额作为指标。

(四)增大惩罚力度,引入惩罚性赔偿

经营者集中除了合并外,能够产生控制性影响的隐性集中行为都难以被外界所察觉和知悉。因此,对不遵守反垄断法,未经申报擅自实施集中的经营者,如果处罚过于轻微,则会产生拒不申报的道德风险。而且一旦完成合并后再进行事后的处罚,不仅对竞争的破坏已经产生难以弥补,还会造成市场资源的巨大浪费。因此,增大惩罚力度乃至引入惩罚性赔偿制度,有利于提高经营者的违法成本,迫使其遵守申报制度,从而发挥申报制度应有的作用,提高经济与行政效率,保护市场竞争公平。

五、结语

经营者集中申报制度本身的设立目的是对实施集中行为的企业进行分流和筛选,将不具备损害竞争能力或威胁的企业予以审查的豁免,而对可能损害竞争的集中行为进行筛选,从而针对其集中进行实质审查。申报制度一方面可以减轻监管机构的工作压力,节约行政和司法资源;另一方面也有利于提高企业的集中行为的效率,使得不会损害竞争的集中行为得以迅速完成,并使得可能损害竞争的集中行为得到官方的实质审核和裁决。这一套制度设计的初衷是好的,其问题在于法律的滞后性不足以应对日新月异的现代市场。因此,在制度设计中适当地保持灵活性和针对性,有利于在法律的确定性与滞后性这一核心矛盾中寻求平衡,提高反垄断监管的效率和市场经济的活力。

参考文献:

[1]叶军.经营者集中法律界定模式研究[J].中国法学, 2015(5):223-247.

[2]国法.国务院法制办解读《国务院关于经营者集中申报标准的规定》[J].政府法制, 2008(17):8-9.

[3]中华人民共和国.中国统计年鉴2015[Z].北京:中国统计出版社, 2015.

[4]陳玉祥.经营者集中审查标准研究[J].法制与经济,2008(11):116.

[5]史建三“.经营者集中”的后续思考[J].华东政法大学学报,2008(4):41.

[6]曹虹. 欧共体合并控制法的新发展——评欧共体部长理事会关于控制企业合并的第139/2004号条例[J].中国社会科学院研究生院学报, 2005(2):46-50.

[7]谭睿.反垄断法之经营者集中比较研究[D].北京:中国政法大学, 2011.

[8]徐伟敏.美国《谢尔曼法》研究[D].济南:山东大学, 2009.

(责任编辑 俞木传)

Reflection and Revision on Undertaking Concentration Reporting System

ZHNAG Zi-jie

(School of Economic Law, East China University of Political Science and Law, Shanghai 200063, China)

Abstract: There is certain lag and rigidity in Chinas undertaking concentration reporting system, which is not applicable in modern economic environment with new-type business modes. The root cause for it lies in the lag of law so that the existing laws are not suitable for modern market. Therefore, the system design should be flexible and targeted so as to find a balance between the certainty and hysteresis of laws to reinforce the efficiency of anti-monopoly supervision as well as the liveliness of market economy.

Key Words: undertaking concentration; reporting standard; hysteresis; system design

猜你喜欢

法制与社会(2017年1期)2017-01-20

商(2016年34期)2016-11-24

商场现代化(2016年26期)2016-11-21

职教论坛(2016年23期)2016-11-19

财税月刊(2016年6期)2016-10-08

商(2016年16期)2016-06-12

中国市场(2016年19期)2016-06-06

人民论坛(2016年11期)2016-05-17

企业导报(2016年6期)2016-04-21

人民论坛(2016年5期)2016-03-24