沪港通开启前后沪港股市联动性的研究

2017-04-27 08:08黄凯

市场研究 2017年4期

◇黄凯

沪港通开启前后沪港股市联动性的研究

◇黄凯

在沪港通互联互通制度下,沪港两地股票市场之间的联动性强弱会发生某种程度的变化。文章从两个不同的联动性测量指标维度出发,用VAR和DCC-GARCH模型的方法,研究了沪港通开启前后两地股票市场之间的联动性变化。结果表明,沪港通开启之后,沪港股市的联动性效应增强,并且上海股市对中国香港股市的影响要强于后者对前者的影响。随着沪港通的稳定运行,为继续提升我国内地证券市场在国际金融市场上的影响力,我们需要进一步建立与其它市场的互联互通机制,并加强金融风险监管。

沪港通;股市;联动性

10.13999/j.cnki.scyj.2017.04.008

一、研究背景

回顾我国证券市场的发展历史,我国股票市场自从建立以来,每次改革和创新都对市场有着不同程度的影响。2014年11月17日沪港通正式开启,这表明沪港两地市场的投资者可以正式通过两地交易所买卖港股和A股市场的沪港通标的股。而沪港通的开通是我国开放资本市场的又一重大举措,具有重要的理论和实践意义。正是在这一互联互通机制下,中国内地和中国香港股市之间的联动性效应会产生一定程度上的波动。

此外,以往国内外学者关于股票市场联动性的研究有很多,但大致可以分为研究联动性的理论基础、联动性的测量工具方面。就股票市场联动性的理论基础部分而言,学者们主要基于行为经济理论、市场传染假说、现代投资组合理论、经济基础假说这四个主要机制。如学者张中华(2007)、沈潇茹(2013)、张仕洋(2015)在其文章中分别介绍了这几种理论基础。而在测量联动性所采用的工具方面也有所不同,主要分为三类,一是VAR模型,二是相关系数法,三是GARCH模型。如周璞(2012)在文章中运用VAR模型测量了中国内地市场和世界其他股票市场之间的联动性关系。

而本文采用DCC-GARCH和VAR相互结合验证的方法,探索了沪港通开启前后沪港股市之间的联动关系变化,并明确了两地股市彼此之间产生联动性影响的方向,以实证结果为基础提供相关的政策建议。

二、数据选取和处理

(一)数据的选取

沪港通正式开启的时间为2014年11月17日,为了研究沪港通开启前后沪港股市的联动性,我们将2002~2016年的样本数据分为两个时间段。第一阶段是沪港通开通之前,样本数据的时间为2002年1月2日至2014年11月16日,取得样本数据3020个;第二阶段是沪港通开通之后,两地股市样本数据的时间为2014年11月17日至2016年6月30日,取得样本数据387个。

为了数据处理的简便,我们把上海证券综合指数总样本的日收益率标记为R1,恒生指数总样本的日收益率标记为R2,沪港通开通之前上证指数日收益率标记为R11,恒生指数日收益率记标为R21,沪港通开通之后上证指数日收益率标记为R12,恒生指数日收益率标记为R22。

(二)数据的处理

收益的计算公式如下。其中数据分析处理软件使用的是EVIEWS8.0和Stata11。数据来源于通达信软件。

Pt是指某个股票市场在t时期的收盘价格指数,而Pt-1是某个股票市场在t-1时期的收盘价格指数。

此外,收益率的相关性的计算公式如下。

公式中ρR1,R2是上证和恒生收盘价格指数收益率的相关系数,R1是上证指数昨日收盘价-今日收盘价的收益率,R2是恒生指数昨日收盘价-今日收盘价的收益率。根据公式,我们可以知道ρR1,R2的值越大,两个股市之间的相关性越大,相应地它们的联动关系就会越强;相反,则联动性关系越弱。

(三)平稳性处理

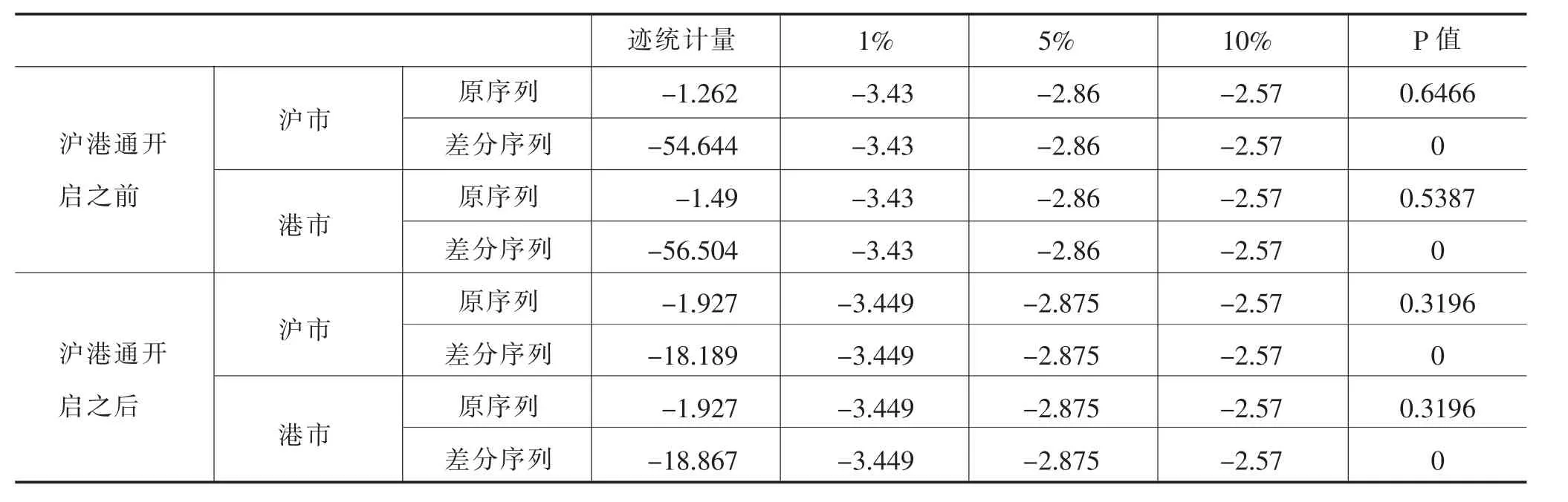

表1 单位根检验结果

从表1中,我们可以观察到沪港通开通前后两地指数的原序列都是非平稳序列,即表明没有拒绝在5%的显著水平下原序列存在单位根的原假设。但它们原序列的差分项(收益率)拒绝了在1%的显著水平下存在单位根的原假设,所以它们的差分序列都是平稳序列。

三、实证分析

(一)统计性描述

从表2我们可以看出,在总样本区间收益率内,上证指数和恒生指数的日收益率的均值都大于零。但是在沪港通开启前后两个阶段,恒生指数日收益率数据的平均值方向发生了变化,由正值变成了负值。从JB统计量和峰度来看,峰值和JB统计量值都显著大于3,并且JB统计量的P值拒绝了收益率呈正态分布的假设,而是呈现出尖峰厚尾的特征。

表2 沪港两地股市统计性分析

(二)沪港通开启前后沪港股市收益率的相关系数

在沪港通开通之后,沪港股市收益率的相关系数达到了0.54左右,相较于开通之前相关系数有所增加,并在一半水平以上,这说明沪港通开通之后,沪港股市收益率的相关性增强了,这也意味着沪港通开通之后,沪港股市的联动性增强了。

(三)VAR模型检验结果

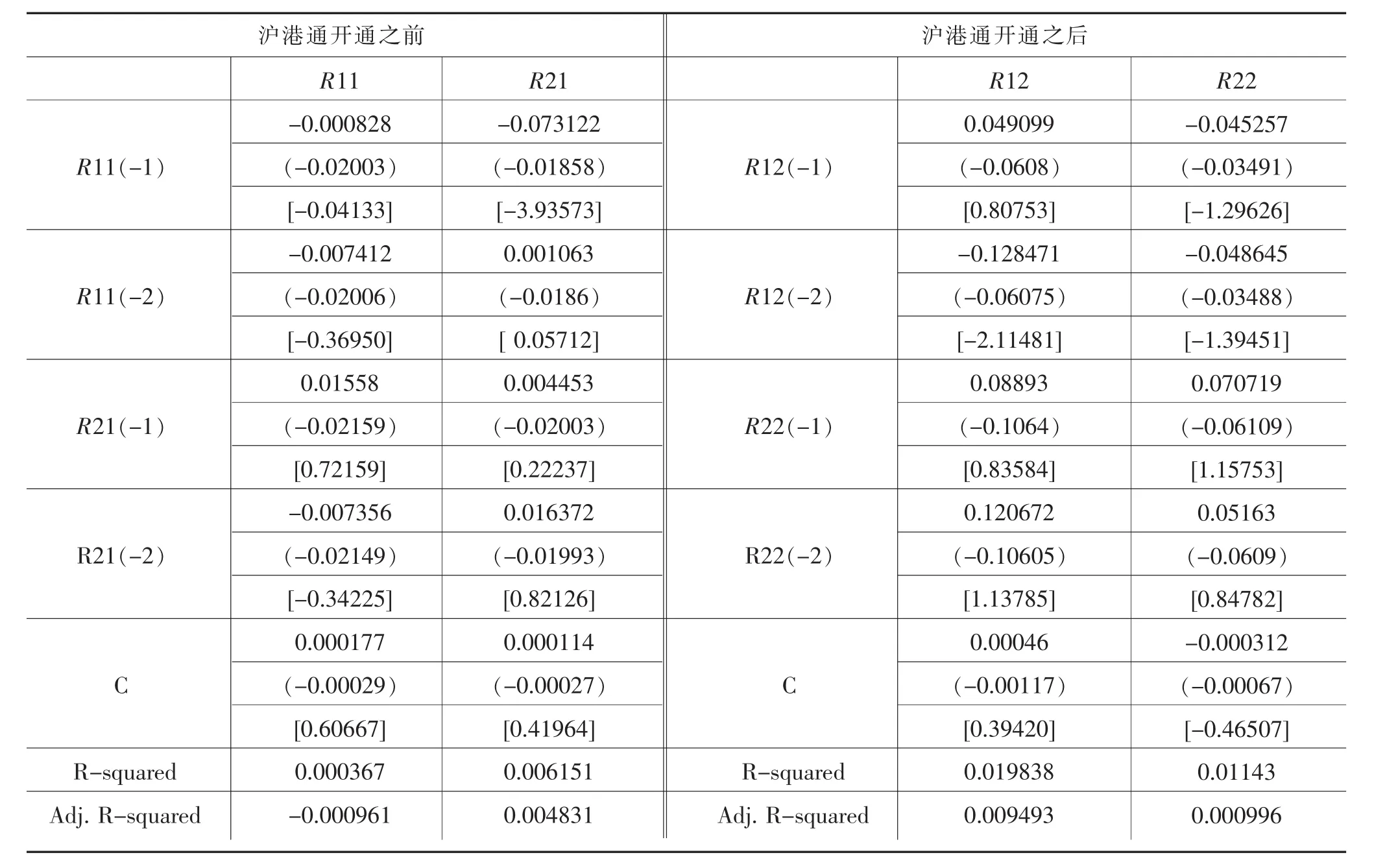

从VAR模型估计结果来看,在沪港通开启之后,上证指数收益率的滞后1期对恒生指数收益率的影响系数虽然变化不大,并且t检验值大致都能通过检验,但是上证指数收益率的滞后2期,从t检验值来看,由不显著变成显著。因而可以判断出,在沪港通开启之后上海股市对中国香港股市的影响比原来增大了。进一步观察可得知以上证指数收益率为因变量时,恒生指数收益率的滞后1、2期对上证指数收益率的影响系数都有一定程度的增加,滞后1期的系数由0.015变为0.089,滞后2期的系数由-0.01增加到0.12,两者从t值检验来看,由先前滞后1、2期的不显著变为在滞后2期较为显著。

表3 var模型估计结果

(四)DCC-GARCH模型估计结果

表4 沪港通开启前后沪港股市的动态相关系数

根据表4可看出,在这一时间段内,不论是沪港通开通之前还是开通之后,上证指数收益率和恒生指数收益率之间的动态相关系数的均值都大于零,并且在这一阶段的中间时期两地股市的动态相关系数出现了骤减,但总的来说这一阶段沪港两地股市的动态相关系数波动在一定范围之内。这一阶段它们的动态相关系数的均值为0.5221;动态相关关系在0.1424和0.6516之间波动;动态相关系数的标准差是0.0471,从标准差的数值来看,我们可以判断出在这一时期内它们之间的相关性波动还是非常稳定的。

四、结论与建议

(一)结论

本文从联动性测量指标收益率的相关性和收益率的波动率的相关性两个维度出发研究沪港通开启前后沪港两地股市的联动性效应,并分别运用VAR模型和DCC-GARCH模型对沪港通开启前后沪港两地股市的联动关系进行了实证检验,且深入探讨了沪港通开启前后沪港两地股票市场间的联动关系。本文研究结论主要如下。

1.收益率的相关性

(1)根据沪港两地股市收益率相关系数,我们知道沪港通开启之后沪港股市之间的相关系数由0.412928增加到了0.53752,这表明沪港两地股市之间的联动性有所增强。

(2)从VAR模型的结果来看,我们可以得出在沪港通开启之后的阶段,上证指数对恒生指数收益率的贡献率由之前的18%增加到现在的近30%,而恒生指数对上证指数收益率的贡献率由之前的0.02%增加到现在的0.6%左右。很显然,上海股市对中国香港股市的影响力在提升,而中国香港股市对上海股市的影响虽然弱于前者,但总而言之,在沪港通开启之后,它对上海股市的影响也在增强。

2.收益率的波动性

与沪港通开通之前相比,沪港两地股市的动态相关系数最大值在开启之后达到了0.6516,比之前的0.6409有所增加,并且不论是从标准差(开启之前0.2045,开启之后0.0409)来看还是从均值(开启之前0.3686,开启之后0.5221)来看,开启之后两地股市的动态相关系数都较为稳定。总的来说,在沪港通开启之后,沪港两地股市的联动性在增强。

根据上述实证估计结果可知,不论是从收益率的相关性比较来看,还是从收益率的波动性比较来看,两地股市之间的联动性在沪港通开启之后都增强了,而且上海股市对中国香港股市的影响要强于后者对前者的影响。

(二)建议

根据本文的研究结论可知,沪港两地股市的联动性强弱随着时期的不同而呈现出小幅波动的特点,但总的来说在沪港通开启之后,上海股市对中国香港股市的影响增强,这意味着我国内地的证券市场在国际金融市场上的地位有所提升。为了继续提升我国证券市场的这一影响力,我们可以在沪港通运行的基础上,借鉴它成功运行的经验,不断建立内地资本市场与其他资本市场之间互联互通机制,例如深港通、沪伦通等。而为了实现这样的目标,我们可以分阶段进行。

1.取消沪港通额度的限制。从实证结果来看,在沪港通开启之后,沪港两地股市收益率的动态相关系数的标准差值在缩小,表明两地股市并没有出现大幅波动的情况,而这可能是由于沪港通额度的束缚。不过在这样稳定、良好运行的基础上,我们可以逐步试着增加,甚至是完全放开沪港通的额度,以此来提升我国证券市场的国际地位。

2.建立深港通、沪伦通等互联互通机制。沪港通这样的平台不仅能拓宽境内外人民币的投资渠道,某种程度上也能满足国内居民配置海外资产的需求。

根据2015年度中国对外直接投资统计公报的数据显示,中国对外直接投资首次超过同期吸收外资水平,这能体现出我国内地资金有着很强的对外投资意愿。因此,在国内资本项目有所管制的情况下,建立深港通、沪伦通等互联互通机制则能提供这样一个开放平台,为企业和个人提供多样化的投资标的。

[1]沈潇茹.中国股票市场羊群效应的比较分析[J].当代经济,2013(15).

[2]张仕洋.我国沪深港股市联动性分析[J].商业经济研究,2015(01).

[3]张兵,范致镇.中美股票市场的联动性研究[J].经济研究,2010(11).

[4]吴刘杰.后危机时代美国、中国香港和中国大陆股市的联动性研究——基于美国金融危机时期的数据验证[J].金融理论与实践,2011(04).

[5]莫扬.股票市场波动性的国际比较研究[J].数量经济技术经济研究,2004(10).

[6]刘振亚.纽约股票市场对中国A股市场的影响[J].南开经济研究,2006(03).

[7]张瑞峰.多个金融市场对单个金融市场的共同波动溢出[J].统计与决策,2007(01).

[8]张中华.汇率、国际资本流动与经济发展[J].财贸经济,2007(07).

[9]鄂志寰.资本流动与金融稳定相关关系研究[J].金融研究,2000(07).

[10]巴曙松.从沪港通到深港通:金融市场开放的互联互通机制[N].21世纪经济报道,2016-11-15.

[11]周璞,李自然.基于非线性Granger因果检验的中国大陆和世界其他主要股票市场之间的信息溢出[J].系统工程理论与实践,2012(32).

(作者单位:江西财经大学)

猜你喜欢

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年41期)2018-05-14

证券市场红周刊(2018年42期)2018-05-14

证券市场红周刊(2018年39期)2018-05-14

智富时代(2017年4期)2017-04-27

智富时代(2017年4期)2017-04-27

时代金融(2016年29期)2016-12-05

戏剧之家(2016年6期)2016-04-16

华东经济管理(2015年9期)2015-12-16

中国报道(2012年11期)2012-12-23