新兴技术轨道情境下在位后发企业的创新战略及其影响因素

——来自丝丽雅、长虹、美的和华为的案例①

2017-04-27 07:50肖延高刘佳佳

创新与创业管理 2017年1期

肖延高,刘佳佳

(1.电子科技大学 经济与管理学院,成都 611731;2.英国曼彻斯特大学 商学院,曼彻斯特 M15 6PB)

1 研究背景

Dosi[1-2]认为,新兴技术轨道的发展不仅是新兴技术轨道与既有技术轨道的转换,而且是不同新兴技术轨道之间的竞争。伴随新兴技术轨道出现的是具有高度不确定性特征的新兴技术的涌现[3-4],以及最终突破既有技术的突破性创新[5]或颠覆既有市场的破坏性创新[6]。吴晓波和许庆瑞[7]研究发现,在技术轨道发展后期,成熟产业技术领域的产品处于饱和期和衰退期,创新边际效益递减,后发企业进行二次创新的技术机会渐趋消失,产品面临被新技术轨道替代的危险,后发企业的低成本优势十分脆弱。诸多关于韩国、新加坡、中国台湾地区和中国大陆的后发企业技术追赶研究表明,新技术范式下新兴技术轨道的出现是后发企业抓住追赶机会窗,实现跨越式发展的关键期[8-12]。

然而,20世纪90年代末,当中国部分后发企业在“技术引进”或“技术模仿”的基础上,通过“重新发明成熟技术”或“改进成熟技术”[13]成为既有技术轨道上的在位者时,恰逢全球电子通信、家用电器、生物基再生纤维等领域出现技术范式变革和技术轨道转换。在接下来全球不同产业新兴技术轨道形成的十余年里,部分在位后发企业在触碰新兴技术轨道后,继续选择在既有技术轨道上“深耕”成本和技术,未能抓住新兴技术轨道上赶超外国领先企业的机会窗,以致再次成为“后来者”。部分在位后发企业洞悉新兴技术轨道的发展机会窗,决然跨入正在形成的新兴技术轨道,然而结局迥异。有的企业因选择的新技术轨道被边缘化,不得不另觅他途;有的企业由于技术或成本瓶颈迟迟无法突破,还在苦等新兴技术爆发的拐点;有的企业则抓住了新兴技术轨道的发展机会窗,成功跃迁为全球新兴技术轨道上的平等竞争者甚至领导者。在几十年甚至上百年一遇的全球产业技术范式变革和技术轨道转换的追赶机会窗面前,中国在位后发企业创新战略及其绩效的重大分野,给创新管理和战略管理学界提出了一个值得共同探讨的理论问题,即在新兴技术轨道情境下,在位后发企业面临着怎样的创新机会和风险?为了利用这些机会和克服这些风险,在位后发企业的创新战略选择有哪些?影响在位后发企业创新战略选择及其演化的关键因素是什么?已经进入新兴技术轨道的在位后发企业,如何才能抓住新兴技术轨道的发展机会窗,赢得创新战略的成功?

本文运用多时点、多案例交叉检验方法,以中国生物基再生纤维行业的宜宾丝丽雅股份有限公司(以下简称“丝丽雅”)、彩电行业的四川长虹电器股份有限公司(以下简称“长虹”)、微波炉行业的美的集团股份有限公司(以下简称“美的”)和通信设备行业的华为技术有限公司(以下简称“华为”)为例,对新兴技术轨道情境下在位后发企业的创新战略选择及其影响因素进行研究。本文第二部分交代了研究方法和案例选择。第三部分是案例描述,概括案例企业在既有技术轨道上成为产业在位者以后,在新兴技术轨道形成窗口期的创新战略选择及其演化。第四部分是案例讨论,重点分析新兴技术轨道情境下不同产业领域的在位后发企业面临的创新机会和风险,以及不同创新战略选择与其影响因素之间的匹配和作用机制。第五部分是结论。

2 研究方法

Eisenhardt[14]和Yin[15]的研究结果表明,当回答“怎么样”或“为什么”类型的问题时,案例研究是应最优先考虑的研究方法。在组合考虑空间变量和时间变量的三种案例研究类型[16]中,本文的案例选择和研究属于第三种类型,即选择四家处于不同产业领域的中国在位后发企业,多时点、多案例比较分析企业面对全球新兴技术轨道出现时的创新战略选择、演化及其影响因素。①丝丽雅。生物基再生纤维行业的丝丽雅,面对的是全球粘胶法纤维素纤维(以下简称粘胶法纤维)技术轨道向溶剂法纤维素纤维(以下简称溶剂法纤维或Lyocell纤维)技术轨道转换。②长虹。彩电行业的长虹,面对的是全球阴极射线管(CRT,又称显像管)显示技术轨道向LCD/LED和PDP平板显示技术轨道转换。③美的。微波炉行业的美的,面对的是全球磁控管微波炉技术轨道向半导体微波炉技术轨道转换。④华为。通信设备行业的华为,面对的是全球固定通信技术轨道向移动通信技术轨道转换。

为了避免研究的片面性,本文采用案例信息交叉补充和交叉验证方法,主要从以下四个来源收集相关信息:

(1)深度访谈

2004年1月至2016年12月期间,我们对上述案例企业共进行了37次半结构化访谈。访谈主题主要涉及案例企业在既有技术轨道和新兴技术轨道上的追赶路径、创新战略选择与演进及其影响因素等;访谈方式包括面对面访谈和电话访谈,每次访谈时间为1.5~3.0小时;访谈人员包括企业部分高层管理人员,战略、技术、市场、法务和相关子公司的负责人及部分骨干人员。每次访谈都根据访谈人员设计相应的访谈提纲,以便有针对性地收集研究所需信息和资料。深度访谈获得的信息和资料有助于研究人员厘清研究问题,明确研究重点和思路。

(2)官方网站

收集了中国国家知识产权局、美国专利商标局和欧洲专利局等机构官方网站上公布的专利统计数据,并从案例企业官方网站收集到企业年报、发展里程碑事件、主要高层管理人员的讲话和访谈等。上述数据和资料不仅有利于研究人员了解案例企业面临的动态竞争环境,也有利于全面掌握案例企业的技术进步和市场拓展进程。

(3)实地观察

在实地调研过程中,研究人员多次参观访问了案例企业的研发、营销机构和制造工厂等。

(4)其他公开资源

其他公开资料来源包括学者和研究人员发表的研究论文,上海情报服务平台等发布的行业竞争分析,以及相关媒体报道等。

3 案例描述

3.1 丝丽雅——生物基粘胶法纤维技术轨道上的“深耕者”

(1)粘胶法纤维技术轨道上的在位者

丝丽雅总部位于四川省宜宾市,始建于1984年,系地方国有控股再生纤维制造企业。该公司采用的粘胶法纤维制备技术即R535A(B)型纺丝机系20世纪50年代从东德引进。2000年,丝丽雅通过工艺创新,获得了“一锭多丝”重大技术突破(该项技术成果由“单路多丝离心纺和半连续纺丝机及其粘胶丝纺工艺”等1项发明专利和15项实用新型专利构成),粘胶长丝生产能力从18 000吨/年迅速扩张到70 000吨/年,生产成本比国内同行低5 000元/吨,一跃成为全球粘胶法纤维在位企业[17]。2016年丝丽雅销售收入达到170亿元,产品国内市场占有率保持在33%以上,国际市场占有率保持在25%以上,出口量约占销售总量的50%。

(2)溶剂法纤维技术轨道涌现情境下丝丽雅的创新战略选择及其演化

与粘胶法纤维技术路线不同,溶剂法纤维是利用某一溶剂体系直接将纤维素溶解后纺丝制成的纤维,制造过程不发生任何化学反应,废弃物和产品均可自然降解,被誉为“二十一世纪的绿色环保纤维”[18]。1969年Eastman Kodak公司首次公开了以N-甲基吗啉-N-氧化物(NMMO)制备氨氧化物作为纤维素溶剂的发明专利(专利号:US3447939)。此后出现了纤维素溶剂三大体系即有机溶剂体系、水溶剂体系和离子液体体系[19]。其中,Lyocell纤维是以有机溶剂体系中的NMMO为溶剂,用干喷湿纺法纺制的再生纤维素纤维。截至1997年,全球仅有奥地利的Lenzing公司和英国的Courtaulds公司试投产Lyocell纤维。

早在1997年12月9日,丝丽雅就与四川大学共同申请了“溶剂法纤维素纤维制造方法”发明专利并获得授权,该专利绕开NMMO溶剂研制法和物理性能基础研究,直接提供了一种采用NMMO溶剂与纤维素浆粕共混纺丝,制成再生纤维素纤维的制造方法,属于溶剂法纤维技术轨道上可商业化的核心纺织工艺。然而,该工艺的溶剂回收率只能达到95%,由于溶剂成本高,在损耗无法控制在99.5%以内的情形下,企业无法实现盈利。几经考量,丝丽雅高层管理团队最终选择在既有粘胶法纤维技术轨道上继续寻求创新机会,将有限资源聚集在“一锭多丝”技术创新的商业化上,克服“效率瓶颈”,为企业带来成本优势和生存机会。在接下来的十五年里,丝丽雅致力于克服粘胶法纤维技术轨道上的“资源瓶颈”和“环保瓶颈”,开展渐进性创新。

“资源瓶颈”是指粘胶法纤维的原料——棉短绒和木浆短缺。标志性事件是从2003年5月开始,丝丽雅围绕竹浆粕、竹纤维和复合纤维产品及其制备工艺进行研发,形成了由50余件发明和实用新型专利组成的专利组合。

“环保瓶颈”是指粘胶法纤维制备过程中的环境污染。标志性事件是2010年9月22日,丝丽雅提出的“棉短绒氧解制备溶解浆的方法”发明专利申请(CN 200810044654)获得授权。在此基础上,丝丽雅提出了一系列新型溶解浆制备方法和工艺专利申请并陆续获权,解决了传统溶解浆制浆工艺的污染严重、得率低两大问题。2015年6月,丝丽雅年产12万吨环保型强力生物基纤维“雅赛尔”的新产品生产线投产运行,意味着丝丽雅在既有粘胶法纤维技术轨道上突破“资源瓶颈”和“环保瓶颈”所做的努力形成产业化成果。

然而,也是在这15年里,全球溶剂法纤维技术轨道的市场爆发点开始显现,NMMO溶剂法纤维成为主流技术轨道并被纺织行业所接受。比如,根据先期收购英国Courtaulds公司的奥地利Lenzing公司年报披露,2012年该公司Lyocell纤维产能已经达到15万吨。2016年Lenzing公司启动在美国亚拉巴马州Mobile的90 000吨Lyocell纤维项目,预计2019年达产。在国内,2012年中国纺织科学研究院与新乡化纤合作建成的国产化年产千吨级Lyocell纤维产业化示范线稳定运行。2015年8月13日,成立于2010年的山东英利实业有限公司也宣布进军Lyocell纤维领域。2015年10月10日,恒天集团保定天鹅新型纤维制造有限公司启动在河北保定的6万吨/年Lyocell纤维制备项目,所需溶剂NMMO由德国著名化学品供应商BASF提供。由此可见,丝丽雅在新兴溶剂法纤维技术轨道上再次成为“后来者”。

3.2 长虹——新兴平板显示技术轨道上的“隐退者”

(1)CRT显示技术轨道上的在位者

长虹总部位于四川省绵阳市,创建于1958年,系地方国有控股消费电子制造企业。1986年长虹从松下引进日产1 000台彩电生产线,开始批量生产CRT(Cathode Ray Tube,即采用阴极射线管的显示器)彩电。从1989年8月开始,长虹在国内数次掀起“降价”风暴,在卖方市场情形下获得大量订单以及规模化带来的巨大收益,国内市场份额从1996年的20.5%上升到1997年的25%[20]。与此同时,国际彩电厂商开始讨论未来彩电的技术走向,包括过渡性的背投、PDP(等离子)、液晶等技术路线。从1998年5月开始,长虹连开12次董事会就此展开讨论,结论是PDP和液晶等是长线产品,而背投凭借其大屏幕和高性价比绝对优势,最有可能成为下一换代主流产品。为此,长虹采取模仿创新战略,重点攻克背投电视的光学系统、芯片和结构。由于采取了与美国硅谷华人高科技公司和荷兰飞利浦公司合作研发的方式,长虹迅速掌握了背投电视的光学系统和机芯关键技术及组件制造。长虹背投彩电一度成为其开拓欧美、澳洲和东南亚高端彩电国际市场的法宝和重要利润来源。据商务部统计,2002年长虹精显背投电视全球销售超过20万台,国内市场占有率达到20%。但是,随着液晶和PDP平板显示技术异军突起,作为融合CRT和光学投影技术的背投电视逐渐被边缘化。2004年,长虹接到了背投电视关键组件即菲涅尔透镜屏幕与双凸透镜屏幕的日本供应厂商DNP印刷株式会社和KURARAY株式会社的停产通知,长虹的CRT背投电视随着PDP和液晶技术轨道的兴起而戛然停止。

(2)平板显示技术轨道涌现情境下长虹的创新战略选择及其演化

2005年,长虹启动PDP和液晶(含OLED)平板显示技术发展知识产权咨询项目,委托美国律师事务所Wilson Sonsini Goodrich&Rosati进行专利情报检索和分析。检索的结果是全球液晶显示器的专利技术主要被夏普、日立、佳能、三星、飞利浦、LG、东芝、精工爱普生、NEC和SEL所拥有。根据美国专利商标局2004年统计,排名前20名液晶显示技术厂商的专利总数超过6 500件。等离子技术的专利主要被松下、富士通、NEC、LG、三星和日立所拥有,但专利数量远少于液晶技术,而且技术本身还有待完善。基于此,长虹在与创维、TCL、康佳等国内厂商合资建设6代液晶面板生产线的“聚龙计划”搁浅后,决意进入PDP显示技术领域,采取防御创新战略,通过垂直整合产业链,谋求自身在彩电行业平板显示技术轨道上的一席之地。标志性事件有两个:

第一,2006年12月,长虹通过控股子公司四川世纪双虹显示器件有限公司,投资9 990万美元收购荷兰Sterope Investments B.V.公司75%的股权,从而间接控股韩国第三大等离子屏企业Orion公司。该公司拥有相关专利353项,其中有12项基础专利为其他PDP厂商使用,具有很强的交叉许可能力。这一收购行为意味着长虹跨入了世界PDP专利俱乐部。

第二,2007年4月,长虹启动三期总投资超过20亿美元、第一期6.75亿美元的PDP项目工程开工建设,当时预计年产216万片PDP模组的生产线于2008年7月投产,最终形成年产600万片PDP模组的能力。然而,从2008年开始,先锋、日立先后宣布退出PDP面板生产。2013年底,松下正式对外宣称退出等离子电视市场。四川长虹年报显示,旗下负责生产、销售和开发等离子以及其他新型显示产品的四川虹欧显示器件有限公司2012年营业收入15亿元,净利润亏损7.38亿元;2013年营业收入17.4亿元,净利润亏损3.47亿元。无奈之下,长虹不得不于2014年11月向绵阳达坤投资有限公司转让持有的四川虹欧61.48%股权,意味着长虹最终决定放弃在PDP显示技术轨道上的努力。在折戟背投电视和PDP之后,长虹在彩电行业的平板显示技术轨道上,不仅无法与外国领先企业如松下、东芝、日立、三星、LG等抗衡,而且也落后于已经投资建立起液晶面板生产线的海信、TCL等国内厂商。

3.3 美的——半导体微波炉技术轨道上的“苦修者”

(1)磁控管微波炉技术轨道上的在位者

美的总部位于广东省佛山市顺德区,成立于1968年,系民营家用电器制造企业。1999年美的进入磁控管微波炉行业时,美国Raytheon公司在世界范围内推出商用微波炉已经52年,产品价格越来越低,并在全球普及,中国也正在取代韩国成为全球微波炉生产基地。2002年美的采取“总体成本领先和产品差异化”经营战略,力求在磁控管微波炉产业领域站稳脚跟。标志性战略举措有以下两点:

① 开展产学研协同创新。从2001年起,引进包括LG工业设计总监在内的日韩微波炉技术和食品专家60余人,并与电子科技大学、中国科学院等国内著名大学和科研机构广泛开展产学研协同创新。比如,2002年美的与电子科技大学联合成立“微波管技术及微波能应用联合实验室”,为美的此后十年持续改善磁控管技术和工艺起到很好的支撑作用。

② 扩展微波炉功能。2003年美的推出具备杀菌功能的“紫微光多波段杀菌微波炉”专利产品,开启了微波炉产品功能差异化的商业努力。2004年起,美的不断推出以“蒸立方”为代表的高温蒸系列专利产品,并与中国商业联合会共同起草微波炉行业首个功能性标准《微波炉蒸功能要求》(2009年7月24日商务部发布)。2013年美的全球微波炉销售量达到2 700万台,首次超过格兰仕;市场占有率为40.8%,仅次于格兰仕。2014年5月20日DII(Derwent Innovations Index)微波炉专利检索结果显示,LG为2 583件,美的为215件,格兰仕为75件。根据汤森路透发布的《2016全球创新报告》,美的位列厨房电器子领域亚洲创新机构首位。由此可见,美的已经成为全球磁控管微波炉技术领域的在位者。

Yuan Cheng等人针对在线社交网络中用户之间的关系进行访问控制建模,提出了利用正则表达式符号来对隐私策略进行描述的方法,用户和资源的访问控制策略由访问请求、多种关系类型、评估的出发点和路径中的跳数组成,并提出了两种路径检测方法来确认用户之间是否存在访问关系路径[12]。文章主要还是关注于用户是否有访问权限,而并不能对信息的暴露程度进行灵活的控制。

(2)半导体微波炉技术轨道涌现情境下美的的创新战略选择和结果

就在美的成为磁控管微波炉行业在位者的时候,微波炉行业的新兴技术轨道即半导体微波炉技术开始显现。相对于磁控管微波炉的高压、相位和频率不可控、材料耗费多、质量和体积大、震动环境灯丝容易损坏等不足而言,半导体微波炉具有低压、加热均匀、微波不易泄漏、质量轻、形状多变、可车载等显著优点。随着半导体微波技术的发展,功率越来越大,加热效率越来越高(2010年已经超过30%),越来越接近微波炉用半导体功率和热效标准(即≥56%)[21]。早在2001年,半导体芯片供应商飞思卡尔(Freescale)和恩智浦(NXP)等就开始向微波炉制造厂商推荐开发半导体微波炉。2002年松下开始介入微波炉用半导体芯片研发,随后三星、惠而浦、LG、东芝等厂商也陆续跟进。国内厂商格兰仕和海尔也在晚些时候加入这场角逐。2010年7月,飞思卡尔找到美的,提出为美的提供技术、样品和样机,双方合作开发微波炉用半导体微波发生器。飞思卡尔保留先前的知识产权,后续研发中形成成果的知识产权归各自所有。为此,美的采取防御创新战略,致力于开发微波炉用半导体芯片和控制系统。为了避免受制于单一半导体供应商,自2011年起,美的开始偏离先前与飞思卡尔的合作开发模式,主要依靠自己力量开展半导体微波炉研发活动,基础技术来源于多家半导体芯片厂商。2012年4月,美的对外发布半导体微波炉产品。但是,由于受半导体微波炉核心器件即LDMOS管加热效率影响,半导体微波炉整机加热效率一直未能达到国家标准,加上微波半导体芯片成本问题居高不下(约为磁控管成本的五倍),同时也考虑到半导体微波炉的推出可能带来的行业洗牌乱局,迄今市场上尚未出现半导体微波炉商用化规模生产。

3.4 华为——3G+移动通信技术轨道上的“获利者”

(1)固定通信技术轨道上的在位者

华为总部位于广东省深圳市,创立于1988年,是一家民营信息与通信(ICT)设备制造商。1992年,华为采取模仿战略,开发出2 000门网用大型程控交换机C&C08并在国内市场获得成功。1993年华为研发团队创造性地采用光传输技术(而非当时国际主流的高速总线技术),成功研制出万门程控交换机,此后华为又进一步推出10万门C&C08B型机。C&C08系列的成功研发不仅为华为带来可观的销售收入,而且通过“干中学”培养了一批骨干技术人才,成就了华为在中国固定通信行业不可或缺的地位。2003年,华为抓住固定通信光传输技术发展机会,通过引进技术和二次开发,成功推出大容量、长距离(4 600千米)无电中继光传输解决方案。2012年华为在接入网和光传送市场份额全球排名第一。2013年华为销售收入达到394.63亿美元,取代爱立信成为全球最大的电信设备制造商。

(2)移动通信技术轨道上华为的创新战略选择与结果

与固定通信终端不可移动或有限移动不同,蜂窝移动通信是采用蜂窝无线组网方式,在终端和网络设备之间通过无线通道连接起来,进而实现用户在活动中可相互通信(包括话音、数据、视频图像等业务)。1994年10月,中国邮电部作出发展GSM(一种采用时分多址接入的泛欧数字移动通信网体系)移动电话重大决策。华为敏锐地洞察到中国移动通信发展的商机,于1997年推出全套GSM系统和QuidwayS2430以太网交换机。然而,当华为从第二代移动通信系统(2G)切入移动通信设备产业时,主要世界城市都已经被主流厂商如诺基亚、爱立信、西门子、北电等占领。为此,华为采取防御创新战略,在3G+商用系统开发、分布式基站和智能手机等领域进行全球市场拓展。标志性事件有三:

① 专注全系3G+商用系统开发。从1998年起,华为坚持在第三代移动通信系统(3G)主流标准WCDMA上进行商用系统研发,五年累计投入资金超过40亿元,投入研发人员3 500多人,最终全面掌握WCDMA核心技术,并在CDMA和TDSCDMA商业化解决方案方面获得成功。此后,华为提出“基于客户需求和技术领先持续创新”战略,开启了与世界领先企业共同引领LTE(4G)和5G技术和商用的时代。3GPP数据显示,2010年以来,华为在3GPP LTE核心标准中贡献了665件提案,占全球总数的25%,位居业界第一。2009年开始,华为开始围绕5G开展预研究,预计在2018年率先与合作伙伴联合开通5G试商用网络,2020年正式商用。

③ 发力智能手机领域。2011年,华为提出“云—管—端”一体化战略,采取“华为”和“荣耀”双品牌和线上线下渠道策略,凭借自主开发的“麒麟”芯片和与德国莱卡联合开发的双摄像头,一跃成为全球智能手机行业的“黑马”。2015年,华为智能手机全球出货量达到1.08亿部,仅次于苹果和三星。截至2016年12月31日,华为累计获得专利授权62 519件;累计申请中国专利57 632件,累计申请外国专利39 613件,其中90%以上为发明专利。2016年,华为销售收入达到人民币5 215.74亿元(751.03亿美元),其中运营商业务、消费者业务和企业业务分别占55.7%、34.5%和7.8%,海外销售收入占销售收入总额的比例达到59%。

4 进一步讨论

4.1 在位企业、后发企业、在位后发企业

在技术变革情境下,处于不同竞争地位的企业面临不同的进入机会和风险,相应的创新战略和绩效也存在显著差异[22-23]。在位企业是与新进企业相对应的概念,是指已经在市场上占有一席之地的企业,用以刻画企业的市场竞争地位[24]。后发企业则是与先动企业、跟随企业相对应的概念,用于刻画企业进入产业的顺序和技术能力差异。相对于发达国家的先动企业和跟随企业而言,新兴经济体的后发企业具有进入产业时间迟、技术能力有限、市场渠道资源贫乏、拥有初级竞争优势(如低成本优势)、有追赶战略意图等特点[25-26]。

基于上述理解和对案例企业的观察,本文给出在位后发企业概念,即在给定技术轨道和市场范围情境下,在位后发企业是指已经在新兴市场甚至在成熟的发达国家市场占有一定份额的后发企业。相对于已经在位的先动企业和跟随企业(统称在位领先企业)而言,在位后发企业仍然符合后发企业的总体特征。相对于新进后发企业而言,在位后发企业具有以下三项特征:①在既有技术轨道上的技术能力有了较大幅度提升;②在新兴市场甚至发达国家成熟市场占有了一席之地;③当新兴技术轨道出现时,有一定技术、市场和金融等资源基础,用以支撑企业进入新兴技术领域。当上述产业领域的技术轨道发生转换时,案例企业均是在位后发企业。

4.2 新兴技术轨道情境下在位后发企业的创新机会和风险

部分文献研究表明,凭借技术知识积累、市场声誉影响和补充性资产利用,在位企业有可能克服突破性技术创新带来的市场中断,在新兴技术轨道上继续引领产业发展[28]。与此同时,诸多学者们从激励偏向[5]、组织惯性[29-30]和战略刚性[31-32]等角度解释在位企业错失突破性创新机会的“窘境”。随着韩国、新加坡、中国等新兴经济体的崛起,后发企业的追赶成为创新管理领域的重要课题。Freeman和Soete[33]认为,在新兴技术轨道情境下,由于技术和市场发展存在高度不确定性,加上后发企业在既有技术轨道上的投资沉没成本少,后发企业有机会实现跨越式追赶。但是,新兴技术轨道为后发企业开启追赶机会窗的同时,也给后发企业带来两重风险,即选择正确技术的风险和创造初始市场的风险[8,34]。因此,后发企业的追赶不仅要关注狭义技术轨道,还要重视市场轨道、商业模式轨道等[35]。

如表1所示,在新兴技术轨道情境下,在位后发企业的创新机会和风险并非在位企业和后发企业的创新机会和风险的简单叠加。

表1 新兴技术轨道情境下在位后发企业的创新机会和风险

首先,从新兴技术轨道上企业的创新机会来看,既有技术轨道上积累的技术知识对在位后发企业进入新兴技术轨道的支持作用,除华为所在固定通信和移动通信本身存在互通问题而有一定作用外,其余都因为新旧技术范式的科学基础差异而表现为作用不明显。但是,案例企业在既有技术轨道上积累起来的市场声誉和资金等补充性资产对进入新兴技术轨道作用明显。相对而言,丝丽雅面对的新兴技术轨道和市场替代时点最为不确定,长虹次之,美的和华为进入新兴技术轨道时面对的技术轨道和市场替代都相对确定。与新进后发企业不同,在位后发企业进入新兴技术轨道的沉没成本各异。丝丽雅因粘胶纤维产业链完整性好,沉没成本不小反大;美的因拥有磁控管生产单元,沉没成本也相对较大;长虹和华为的沉没成本则相对较小。

其次,从新兴技术轨道上企业的创新风险来看,在位后发企业都存在相应的激励偏向,只是具体表现不一。但与先前文献关于在位企业的组织惯性和弱吸收能力研究结论不同,案例企业均表现出不明显的组织惯性。这种状况可能与后发企业的追赶动力有关,也就是说,与生俱来的追赶动力使在位后发企业克服了对新兴技术轨道的不敏感性。就战略刚性而言,除华为外,其余三个企业均存在不同表现形式的战略刚性,尤以丝丽雅和长虹为甚。就技术轨道特性而言,除华为所在新旧技术轨道存在一定的互通和承接关系外,其余案例企业面对的新旧技术轨道均存在技术难点差异大情形。特别地,丝丽雅所在溶剂法技术轨道存在四种可能性;长虹所在平板显示技术轨道同时存在两种可能性;华为所在3G移动通信网络虽然存在三种制式,但因不同制式适用于不同区域市场,而且标准确定,所以新兴技术轨道的发展相对确定。此外,与先前文献研究结论不同,案例企业在新兴技术轨道上初始市场开发难度并不明显。这种情形既与在位后发企业进入新兴技术轨道的时点选择相关,也与新旧技术轨道上的产品替代程度相关。时点选择越接近市场爆发点,产品替代程度越高,在位后发企业的初始市场开发难度越不明显。

4.3 新兴技术轨道情境下在位后发企业的创新战略选择及其演化

创新战略是企业创新成功的基础[36]。在变化的环境里,企业的创新导向指引着技术能力、管理能力和资源集聚的适应、集成和重新配置,从而保证和促进可持续创新[37]。Poon和Macpherson[38]发现,企业创新战略可以用技术领导或跟随,市场地位和市场进入时点,新产品开发的范围和速度等来刻画。Lee和Lim[8]认为,后发企业既可以通过路径跟随和路径跳跃等创新战略在既有技术轨道上实现追赶,也可以采取路径创造战略成为新兴技术轨道上的在位领先企业。其中,内部危机创造和外部合作开发是后发企业成功进入新兴技术轨道的有效战略措施。Guan等[39]总结出中国后发企业创新战略的五种类型,即引领战略、跟随战略、模仿战略、防守战略和引进战略。Xiao、Telecote和Liu[11]构建了包括被动型依赖战略、反应型模仿战略、主动型防御战略和先发制人型进攻战略在内的后发企业技术创新战略与能力矩阵,发现在既有技术轨道上,后发企业的技术创新战略呈现出依赖战略或模仿战略向防御战略甚至进攻战略差异化演化轨迹。

如图1所示,在不断涌现的新兴技术轨道面前,既有技术轨道上的在位后发企业可能选择留在既有技术轨道上继续“深耕”而不进入新兴技术轨道,也可能选择防御战略或进攻战略进入新兴技术轨道。前者如丝丽雅,后者如长虹、美的和华为。丝丽雅在“浅尝”溶剂法纤维技术后,继续在粘胶法纤维技术轨道上深耕竹、木、棉、麻复合纤维素纤维和新型溶解浆制备方法及工艺;长虹在引进未果的情形下,先是合作开发融合CRT技术和光学技术的背投大屏幕彩电,然后采取购并方式进入PDP平板显示技术轨道;美的和华为均是采取防御战略,分别进入半导体微波炉技术轨道和3G+移动通信技术轨道。

图1 不同技术轨道情境下在位后发企业的创新战略选择及其演化

在新技术轨道涌现时,鲜有在位后发企业一开始就采取进攻战略进入新兴技术轨道的。这种情形既与其进入产业时间迟、多数情形下新兴技术轨道甚至萌发在在位后发企业进入既有产业技术轨道之前有关,也与其集中资源在既有技术轨道上实施追赶的战略意图有关。相对于在位领先企业而言,在位后发企业进入新兴技术轨道的意愿和行为受其在位者地位影响较小。就此,丝丽雅是个例外,原因在于丝丽雅凭借其“一锭多丝”重大工艺技术创新,一跃成为中国粘胶纤维行业的领导者和进攻者①截至2004年,丝丽雅从国内其他厂商获得的专利侵权赔偿或专利许可费为1 046万元。。这种在本土市场上依靠技术创新和内涵式发展建立起来的竞争优势,促成了丝丽雅继续在粘胶纤维技术轨道上深耕成本和渐进性创新。特别地,在新兴技术轨道形成阶段,在位后发企业一开始没有必要也不可能选择依赖战略或模仿战略。

此外,随着新兴技术轨道的发展,进入新兴技术轨道的在位后发企业的技术创新战略演化也有可能出现分野:一是持续采取防御战略,成为新兴技术轨道上的产业跟随者;二是从防御战略演进到进攻战略,最终成为新兴技术轨道上的产业领导者;三是创新战略出现断裂,即从防御战略折返回依赖战略或模仿战略,再次成为“后来者”。

4.4 新兴技术轨道情境下在位后发企业创新战略的影响因素

在新兴技术轨道出现时,诸多因素影响着企业的创新战略及其演化。Cooper和Schendel[40]认为,在位企业选择何种战略进入新兴技术轨道,主要考虑风险水平、进入时点以及战略措施力度等。Hill和Rothaermel[29]发现新兴技术轨道孕育周期越长,在位企业就越有可能采取战略联盟等方式获得更高的创新绩效。Malerba和Nelson[41]则认为,影响后发企业创新战略绩效的因素包括吸收外国知识和技术能力、外国诀窍可获得性、熟练人力资本开发、积极的政府政策激励、技术标准和规范等。Lee和Lim[8]在研究韩国三星CDMA路径创造追赶时,发现影响后发企业创新努力方向和程度的因素包括产品开发预期、市场成功预期、政府介入和政策。Mu和Lee[42]则认为影响华为等中国通信企业实现技术追赶的关键因素是知识获取和扩散,以及中国新兴市场的细分。Cai和Tylecote[43]、Liu和Tylecote[44]发现公司治理包括股东参与和员工介入程度影响到企业的创新战略选择和绩效;高管持有较大比例股份或拥有对等影响力,有利于企业选择防御或进攻创新战略。Xiao、Telecote和Liu[11]研究了不同技术水平情境下后发企业的创新战略选择影响因素,发现在既有技术轨道发展后期,随着外国领先企业专利到期失效,特别是创新频率减弱,新兴经济体的知识产权特别是专利制度能够支持后发企业赢得创新所得,其创新战略也有机会从模仿战略演化到防御甚至进攻战略;但是,在新兴技术轨道形成时,后发企业的知识可获得程度低,加上知识产权壁垒,不利于后发企业的创新战略从防御战略向进攻战略演化。

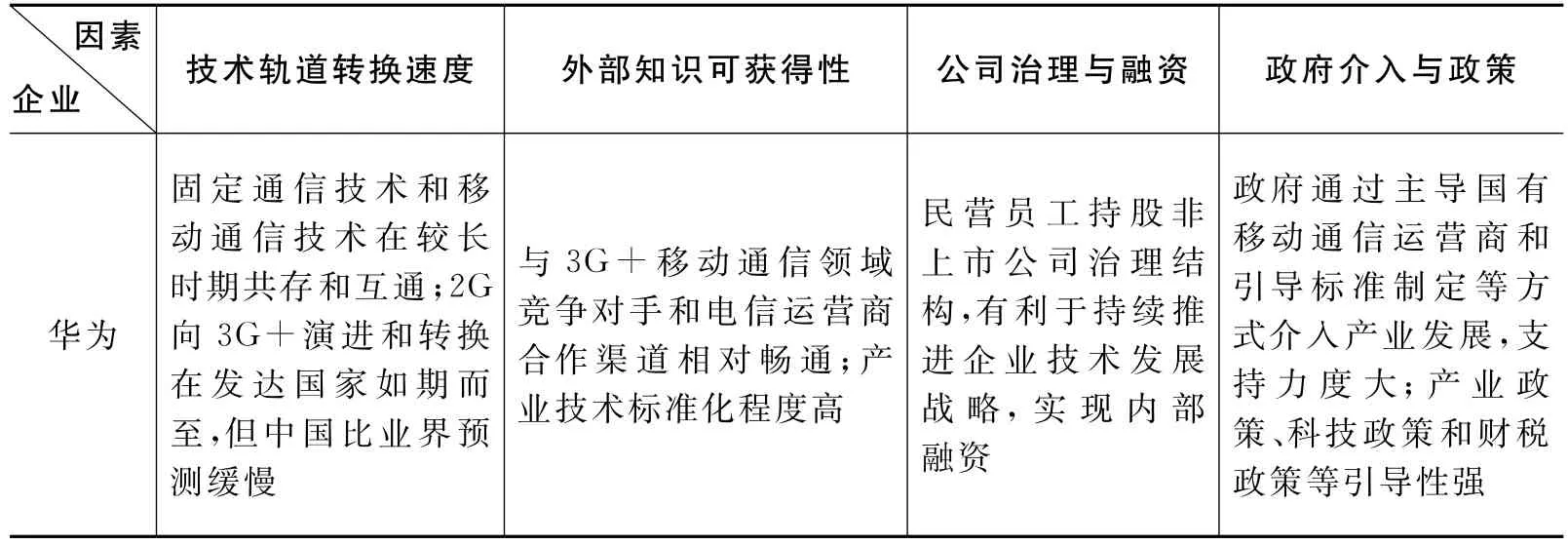

上述案例表明,在新兴技术轨道情境下,在位后发企业的创新战略选择及其演化受到技术和市场转换速度、知识可获得性和知识产权壁垒、公司治理和融资、政府介入和政策等因素的影响,如表2所示。

表2 新兴技术轨道情境下在位后发企业创新战略的影响因素

续表

首先,在位后发企业预期技术轨道转换速度越慢,企业越容易黏着在既有技术轨道上深耕,如丝丽雅;相反,在位后发企业预期技术轨道转换速度越快,企业越容易采取防御创新战略,尽早进入新兴技术轨道,以谋求在新兴技术轨道上的竞争优势。

其次,与既有技术轨道上企业内部研发为主不同,开展产学研协同创新是在位后发企业获得新兴技术相关知识的主要渠道,例如丝丽雅与四川大学在溶剂法纤维技术领域的合作中断,是导致丝丽雅停止在溶剂法纤维技术轨道持续前行的原因之一;同时,新兴技术轨道情境下在位后发企业遭遇来自外国在位领先者的知识产权壁垒高于既有技术轨道发展后期。但是,在位后发企业仍然有机会从国内外大学、科研机构甚至业界其他厂商处通过合作研发、并购等方式获得新兴技术,例如,长虹采取并购方式间接获得了PDP平板显示技术,美的从半导体供应商处获得了半导体微波炉核心技术。华为则是从3G商用系统开发入手,通过自主或合作开发方式,积累大量知识产权,获得了与外国领先企业交叉许可的平等竞争地位;而且在与移动通信运营商合作过程中,创造性提出并开发了分布式基站;此外,华为以LTE为桥梁,在5G移动通信领域的创新战略从防御型转变为进攻型战略。

再次,在地方政府所有的国有企业治理结构情形下,由于税收和就业压力等缘故,企业倾向于非相关多元化发展,比如丝丽雅先后进入房地产和白酒制造,长虹也进入房地产领域。相对而言,民营企业更有意愿采取防御创新战略,尽早进入新兴技术轨道。此外,在固定其他因素的情形下,融资压力越大,在位后发企业越是不愿意进入新兴技术轨道,例如,长虹选择背投和PDP而非液晶显示技术,一定程度上就是出于融资压力的考量。

最后,在新兴技术轨道形成初期,政府介入和政策支持力度越大,越有利于降低在位后发企业的商业风险,也越有利于引导企业进入新兴技术轨道。此外,华为在3G技术轨道上的成功,也验证了Malerba和Nelson(2011)[41]的研究结论,即技术标准和规范的确立,有利于降低企业进入新兴技术轨道的研发风险。

5 结论

本文在借鉴既有文献研究成果和长期观察案例企业的基础上,给出了在位后发企业概念,用以刻画在既定技术轨道和市场范围已经成为在位者的后发企业的存在状态。通过对案例企业对比分析,发现在新兴技术轨道情境下,在位后发企业的创新机会和风险并非在位企业和后发企业的创新机会和风险的简单叠加。就创新机会而言,由于新旧技术范式的科学基础差异显著,既有技术轨道上积累的技术知识对在位后发企业进入新兴技术轨道的支持作用并不明显;但是,在位后发企业在既有技术轨道上积累的市场声誉和资金等补充性资产对其进入新兴技术轨道影响较大。新兴技术轨道替代时点不确定程度越高,在位后发企业进入新兴技术轨道的努力越小。与新进后发企业不同,在位后发企业进入新兴技术轨道的沉没成本各异。就创新风险而言,在位后发企业都存在表现不一的激励偏向和战略刚性,但组织惯性的影响并不明显。此外,在位后发企业在新兴技术轨道上确实存在选错技术轨道的风险,但在新兴技术轨道上初始市场开发难度并不明显。这种情形既与在位后发企业进入新兴技术轨道的时点相关,也与新旧技术轨道上的产品替代程度相关。

在新兴技术轨道出现时,既有技术轨道上的在位后发企业可能选择留在既有技术轨道上继续“深耕”成本和渐进性创新,也可能选择防御战略进入新兴技术轨道,但鲜有一开始就采取进攻战略进入新兴技术轨道的。同时,与在既有技术轨道的创新战略选择不同的是,在位后发企业初始没有必要也不可能选择依赖战略或模仿战略。随着新兴技术轨道的发展,进入新兴技术轨道的在位后发企业的技术创新战略演化可能出现分野:一是持续采取防御战略,成为新兴技术轨道上的产业跟随者;二是从防御战略演进到进攻战略,最终成为新兴技术轨道上的产业领导者;三是创新战略出现断裂,即从防御战略折返回依赖战略或模仿战略,再次成为“后来者”。

在新兴技术轨道情境下,在位后发企业的创新战略选择及其演化受到技术和市场转换速度、知识可获得性和知识产权壁垒、公司治理和融资、政府介入和政策等因素的影响。从技术和市场转换速度的影响来看,在位后发企业预期技术和市场转换速度越慢,企业越容易黏着在既有技术轨道上深耕。从外部知识的可获得性来看,与既有技术轨道上企业内部研发为主不同,开展产学研协同创新是在位后发企业获得新兴技术相关知识的主要渠道,在位后发企业也有机会从国内外大学、科研机构甚至业界其他厂商处通过合作研发、并购等方式获得新兴技术。从公司治理和融资来看,地方政府所有的国有企业治理结构,由于税收和就业压力等缘故,企业倾向于非相关多元化发展;民营企业更有意愿采取防御创新战略,尽早进入新兴技术轨道。此外,融资压力越大,在位后发企业越是不愿意进入新兴技术轨道。从政府介入和政策的影响来看,在新兴技术轨道形成初期,政府介入和政策支持力度越大,越有利于降低在位后发企业的商业风险,也越有利于引导企业进入新兴技术轨道。此外,技术标准和规范的确立,有利于降低在位后发企业进入新兴技术轨道的风险。

[1]Dosi G.Technological paradigm and technological trajectories[J].Research Policy,1982(11):147-162.

[2]Dosi G.Sources,procedures,and microeconomic effects of innovation[J].Journal of Economic Literature,1988,26(3):1120-1171.

[3]Day G S,Paul J H.Schoemaker.Avoiding the pitfalls of emerging technologies[J].California Management Review,2000,42(2):8-33.

[4]赵振元,银路,成红.新兴技术对传统管理的挑战和特殊的市场开拓思路[J].中国软科学,2004(7):72-77.

[5]Henderson R M,Clark K B.Architectural innovation:the reconfiguration of existing product technologies and the failure of established firms[J].Administrative Science Quarterly,1990,35(1):9-30.

[6]Bower J L,Christensen C M.Disruptive technologies:catching the wave[J].Harvard Business Review,1995,January-February:43-53.

[7]吴晓波,许庆瑞.二次创新竞争模型与后发优势分析[J].管理工程学报,1995(1):7-15.

[8]Lee K,Lim C.Technological regimes,catching-up and leapfrogging:findings from the Korean industries[J].Research Policy,2001,30(3):459-483.

[9]张洪石,陈劲,付玉秀.突破性创新:跨越式发展之基[J].自然辩证法通讯,2005,27(1):69-78.

[10]Mathews J A.Catch-up strategies and the latecomer effect in industrial development[J].New Political Economy,2006,11(3):313-335.

[11]Xiao Yangao,Tylecote A,Liu Jiajia.Why not greater catch-up by Chinese firms?The impact of IPR,corporate governance and technology intensity on late-comer strategies[J].Research Policy,2013,42:749-764.

[12]Lee K,Ki J H.Rise of latecomers and catch-up cycles in the world steel industry[J].Research Policy,2017,46(2):365-375.

[13]高旭东.自主技术创新的理论基础[M]//吴贵生.创新与创业管理(第2辑).北京:清华大学出版社,2006:12-29.

[14]Eisenhardt K M.Building theories from case study research[J].Academy of Management Review,1989,14(4):532-550.

[15]Yin R K.Case Study Research:Design and methods[M].4th ed.London:Sage,2008.

[16]Gerring J.What is a case study and what is it good for[J].American Political Science Review,2004,98(2):341-354.

[17]萧延高,张合成,刘玮.不同产业技术水平情境下后发企业技术追赶的机会、路径和策略——以丝丽雅为例[M]//吴贵生.创新与创业管理(第九辑).北京:清华大学出版社,2013:75-89.

[18]赵庆章.新型溶剂法纤维素纤维的产业化研究[J].纺织导报,2009(10):72-74.

[19]吕昂,张俐娜.纤维素溶剂研究进展[J].高分子学报,2007(10):937-944.

[20]Xie Wei,Wu Guisheng.Differences between learning processes in small tigers and large dragons:learning processes of two color TV(CTV)firms within China[J].Research Policy,2003,32(8):1463-1479.

[21]唐相伟,欧军辉,王翔,等.半导体技术在大功率微波加热应用研究[J].真空电子技术,2013(6):8-11.

[22]Lieberman M B,Montgomery D B.First-mover advantages[J].Strategic Management Journal,1988,9(1):41-58.

[23]Chu Wanwen.Can Taiwan's second movers upgrade via branding[J].Research Policy,2009,38(6):1054-1065.

[24]Black J,Hashimzade N,Myles G.Oxford Dictionary of Economics[M].4th ed.Oxford:Oxford University Press,2012.

[25]Hobday M.East Asian latecomer firms:learning the technology of electronics[J].World Development,1995,23(7):1171-1193.

[26]Mathews J A.Competitive advantages of the latecomer firm:a resource-based account of industrial catch-up strategies[J].Asia Pacific Journal of Management,2002(19):467-488.

[27]Leifer R,McDermott C M,O'Conner G C,et al.Radical innovation:How mature companies can outsmart upstarts[M].Boston:Harvard Business School Press,2000.

[28]Rothaermel F T.Incumbent's advantage through exploiting complementary assets via interfirm cooperation[J].Strategic Management Journal,2001,22(6/7):687-699.

[29]Hill C W L,Rothaermel F T.The performance of incumbent firms in the face of radical technological innovation[J].Academy of Management Review,2003,28(2):257-274.

[30]Cohen W M,Levinthal D A.Absorptive capacity:a new perspective on learning and innovation[J].Administrative Science Quarterly,1990,35(1):128-152.

[31]Christensen C M,Bower J L.Customer power,strategic investment,and the failure of leading firms[J].Strategic Management Journal,1996,17(3):197-218.

[32]Hillman A J,Withers M C,Collins B J.Resource dependence theory:a review[J].Journal of Management,2009,35(6):1403-1427.

[33]Freeman C,Soete L.Development and the diffusion of technology[M]//Freeman C,Soete L.The economics of industrial innovation.London:Pinter Publishers,1997.

[34]Lee K.Making a technological catch-up:barriers and opportunities[J].Asian Journal of Technology Innovation,2005,13(2):97-131.

[35]吴贵生,林敏.广义轨道理论探讨[J].技术经济,2012,31(2):1-5,35.

[36]Gary M S.Implementation strategy and performance outcomes in related diversification[J].Strategic Management Journal,2005,26(7):643-664.

[37]Song M,Droge C,Hanvanich S,et al.Marketing and technology resource complementarity:an analysis of their interaction effect in two environmental contexts[J].Strategic Management Journal,2005,26(3):259-276.

[38]Poon J P H,MacPherson A.Innovation strategies of Asian firms in the United States[J].Journal of Engineering and Technology Management,2005,22(4):255-273.

[39]Guan Jiancheng,Richard C M,Tang E P Y,et al.Lau.Innovation strategy and performance during economic transition:Evidence in Beijing,China[J].Research Policy,2009,38(5):802-812.

[40]Cooper A C,Schendel D.Strategic responses to technological threats[J].Business Horizons,1976,19(1):61-69.

[41]Malerba F,Nelson R.Learning and catching up in different sectoral systems:evidence from six industries[J].Industrial and Corporate Change,2011,20(6):1645-1675.

[42]Mu,Qing,Keun Lee.Knowledge diffusion,market segmentation and technological catch-up:the case of the telecommunication industry in China[J].Research Policy,2005,34(6):759-783.

[43]Cai J,Tylecote A.Corporate governance and technological dynamism of Chinese firms in mobile telecommunications:a quantitative study[J].Research Policy,2008,37(10):1790-1811.

[44]Liu J,Tylecote A.Corporate governance and technological capability development:three case studies in the Chinese Auto industry[J].Industry and Innovation 2009,16(4/5):525-544.

猜你喜欢

作品(2021年8期)2021-09-08

趣味(数学)(2021年4期)2021-08-05

汽车观察(2021年11期)2021-04-24

学生天地(2020年11期)2020-08-25

空间科学学报(2020年6期)2020-07-21

空间科学学报(2020年6期)2020-01-08

娃娃乐园·综合智能(2019年10期)2019-12-07

环球时报(2019-12-05)2019-12-05

意林·全彩Color(2019年8期)2019-09-23

能源(2019年12期)2019-02-11