房地产投资促进区域经济增长的分解研究

2017-04-26 18:07

当代经济 2017年10期

(南京师范大学 商学院,江苏 南京 210023)

房地产投资促进区域经济增长的分解研究

顾文青

(南京师范大学 商学院,江苏 南京 210023)

本文利用动态因子模型,将我国房地产投资分解为共同因子和区域因子,然后运用脉冲响应函数分析两类因子对区域经济增长的作用。研究发现:共同因子对中、西部经济增长具有促进作用,对东部却不显著;区域因子对经济增长的拉动作用强于共同因子,但只针对东、中部地区,对西部则具有反作用。

房地产投资;区域经济增长;动态因子模型;向量自回归模型;分解

一、引言

目前,我国经济正处于新常态,面临着诸多挑战和风险。在整个社会去产能,调结构的过程中,为使我国经济保持中高速增长,必须有效发挥房地产带动经济增长的作用。房地产业由于产业链长及关联度,能够有效拉动国民经济增长。因而,研究房地产投资对经济增长的作用,不仅具有理论价值,而且具有重要的现实意义。

梁云芳等(2007),祝运海(2011),许宪春(2015)等学者从总体上考察了房地产投资与经济增长的关系,认为房地产投资具有经济增长效应。另外,黄忠华等(2008),罗国银(2010)从区域视角研究房地产投资对经济增长的作用,发现我国存在明显的区域差异。

综合已有文献,本文认为还应从影响因素的角度,对房地产投资带动经济增长的作用进行分解研究。事实上,一个地区的房地产开发投资是由诸多因素引起的。这些因素可以分成两类:一类是宏观的、全国性的,如货币政策、土地政策等;另一类是区域性的,如地区人均收入水平、城市化水平等。由于宏观因素容易引发房地产的非理性繁荣,对其它行业产生挤出效应,因此必然对经济增长的贡献有所减弱,甚至起到副作用。另外,从政府调控的角度,宏观因素的主导者是中央政府,而地方政府对区域因素的影响更大,这意味着中央和地方政府的调控措施、效果可能不同。本文的研究对制定合理的房地产政策,引导房地产市场稳定健康发展,促进我国经济增长,提供了有价值的参考。

二、模型与数据

1、房地产投资分解模型

动态因子模型能够把一个时间序列分解成几个不可观测的共同因子和特殊因子的滞后多项式之和。本文利用动态因子模型分离出东、中、西部房地产投资共同因子和区域因子。其中,共同因子代表宏观因素引起的房地产投资,区域因子代表区域因素引起的房地产投资。模型基本形式如下:

yi,t为k×1阶的观测向量,表示东、中、西部房地产投资,P为参数矩阵。ft为nf阶不可观测的动态因子向量,其具有p阶自相关结构,表示房地产投资共同因子,ut为扰动项,也可称为特殊因子,具有q阶自相关结构,表示东、中、西部房地产投资区域因子。

2、数据来源与处理

本文使用中国2005—2015年31个省(直辖市、自治区)房地产开发投资、CPI和GDP季度数据,所有数据均来自国家统计局网站。为消除通货膨胀影响,以2005年为基年,经各省CPI将所有价值型变量(房地产开发投资、GDP)转化为实际变量,并用X-13方法消除季节影响,最后取对数值以消除异方差和平滑数据。

三、房地产投资分解因子促进区域经济增长分析

1、模型估计

经过多次试验,确定p,q的滞后阶数为1,1,则(1)~(3)式的动态因子模型转化成对应的状态空间模型形式,然后采用卡尔曼滤波和超参数估计方法,经过对多个滞后阶数的反复实验及模型选取的各种准则,最终确定动态因子模型的状态空间形式中的量测方程为:

该模型的Akaike和Schwarz信息准则分别为-443.6347和-426.0227,说明模型估计结果良好。

2、脉冲响应分析

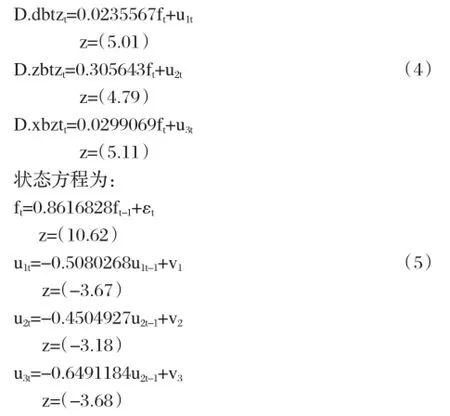

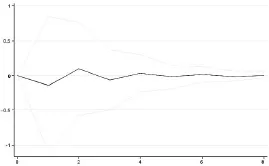

图1 东部GDP的共同因子冲击

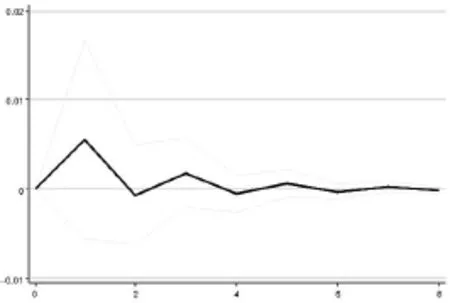

图2 中部GDP的共同因子冲击

图3 西部GDP的共同因子冲击

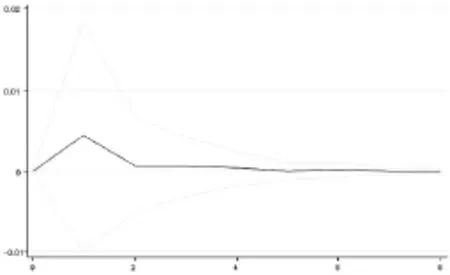

图4 东部GDP的区域因子冲击

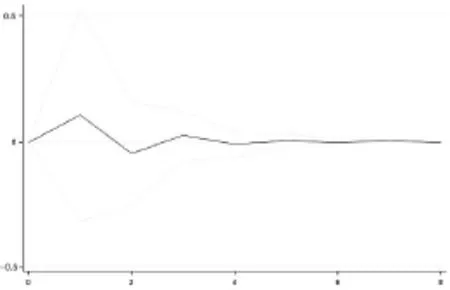

图5 中部GDP的区域因子冲击

图6 西部GDP的区域因子冲击

为研究房地产投资共同因子和区域因子对区域经济增长的作用,本文建立VAR模型,对其进行脉冲响应分析①,结果如下。

从图1可以看出,给共同因子正的一单位标准差冲击,最大值为0.0025,从第五期开始趋向于0,累计效应只有0.2%,对东部GDP的影响很小。这说明东部房地产投资挤出效应过大,抵消了对经济增长的促进作用。

从图2和图3可以看出,中西部GDP有一个同向波动,在第一期达到最大值(0.05,0.04)后开始下降,并趋于0,累计效应分别到达9%和6%。这说明房地产投资在中、西部挤出效应小,对经济有短期促进作用。

从图4可以看出,对东部房地产投资区域因子施加一个标准差冲击,经济增长在第一季度达到最大值0.31,第二季度回到0.03,然后在第三季度小幅上升为0.57,从第四个季度开始降到0附近并维持不变,其累计效应可以达到45%,对经济增长的作用十分显著。

从图5可以看出,中部经济增长在第一季度达到最大值0.1,然后在第二季下降到最小值-0.05,从第三季开始为0,累积效应为9%,显示出较强的经济增长效应。比较图4和图5,可以看出,区域因子在东部的作用强于中部。这是因为东部地区市场经济发展水平比较高,房地产业发达,房地产业与其它产业间的联系更为紧密,这使得房地产业对相关产业的带动效应更大(王国军、刘水杏,2004)。

从图6可以看出,西部经济增长在前三季围绕0上下波动,在第一季度取得最小值-0. 13,在第二季度取得最大值0.09,从第四季开始为0,累计值为-4%。西部房地产业一直滞后于东、中部地区,但随着近些年西部经济发展加快,加上房地产开发成本低等因素,大量资金进入西部房地产市场,远低于西部人均收入能支撑的真实需求,形成大量所谓“空城”、“鬼城”,资源错配导致浪费严重,同时也严重透支了未来的购买力,对西部经济发展产生负面影响,房地产投资不仅不能推动当地的经济增长,反而对其起到阻碍的作用。

比较图 1、2、3和图 4、5、6,发现共同因子和区域因子对经济增长的作用是不同的,区域因子的作用更大。这是由于地区因素引起的房地产投资,主要是由经济发展自发形成的真实需求,而宏观因素容易导致房地产投资与真实需求脱节,从而不能对经济增长形成有效的推动作用。

四、政策建议

本文对房地产投资促进经济增长的作用进行了分解研究,研究结果具有明确的政策含义。为使房地产投资更好地带动经济增长,应以地方政府调控为主,中央政府调控为辅。地方政府需努力改善房地产业发展的经济环境,引导房地产投资与经济的协调发展,西部地区要遏制房地产市场过度投机。中央政府主要负责宏观调控,防止房地产市场过热或过冷,以促进房地产业平稳健康发展。

注释

① VAR模型的建立,以及相应的检验未给出.

[1] 梁云芳、高铁梅、贺书平:房地产市场与国民经济协调发展的实证分析[J].中国社会科学,2006(3).

[2] 祝运海:房地产开发投资与经济增长的动态关系研究——基于ECM的实证分析[J].经济问题,2011(5).

[3] 许宪春、贾海、李皎:房地产经济对中国国民经济增长的作用研究[J].中国社会科学,2015(1).

[4] 黄忠华、吴次芳、杜雪君:房地产投资与经济增长——全国及区域层面的面板数据分析[J].财贸经济,2008(8).

[5] 罗国银:房地产投资对地区经济增长的贡献差异[J].求索,2010(9).

[6] 王国军、刘水杏:房地产业对相关产业的带动效应研究[J].经济研究,2004(8).

(责任编辑:胡春雨)

猜你喜欢

西北林学院学报(2022年5期)2022-10-04

卫星应用(2022年7期)2022-09-05

卫星应用(2022年3期)2022-05-23

卫星应用(2022年1期)2022-03-09

今日农业(2020年19期)2020-12-14

中等数学(2020年1期)2020-08-24

环球慈善(2019年6期)2019-09-25

华人时刊(2018年17期)2018-11-19

中学物理·高中(2016年12期)2017-04-22

都市丽人(2015年4期)2015-03-20