人口老龄化对经济增长的积极效应

——基于人力资本投资视角

2017-04-21 11:41乌仁格日乐

山东社会科学 2017年4期

乌仁格日乐

(内蒙古财经大学 财政税务学院,内蒙古 呼和浩特 010010)

人口老龄化对经济增长的积极效应

——基于人力资本投资视角

乌仁格日乐

(内蒙古财经大学 财政税务学院,内蒙古 呼和浩特 010010)

人口老龄化已然成为世界各国普遍面临的问题。由于我国人口基数大,老龄化速度快,人口老龄化问题尤为突出。在这种背景下,本文通过建立一个引入家庭养老机制和社会保障制度的代际传递模型,分析了人口老龄化时期父代对子代的人力资本投资行为。通过该模型分析人口老龄化对人力资本投资的影响后发现,人口老龄化将促使父代增加对子代的教育投资支出。这是因为,在该体系中人口老龄化时期代表性行为人通过增加对子代的教育支出以求在自己老年时期获得更多的家庭内部转移支付,以实现终身效用的最大化。通过数值模拟发现:(1)资本产出弹性和养老金替代率与教育投资占可支配收入比呈现反方相变动关系;(2)物质资本对人力资本的产出弹性和家庭内部转移支付比例与教育投资占可支配收入比呈现同方向变动关系。

人口老龄化;经济增长;人力资本投资

一、引言

改革开放以来,“计划生育”政策导致的人口年龄结构快速变化引起人口抚养比的大幅下降是中国经济快速增长的原因之一。相关研究表明,中国人口总抚养比每降低1%,会促使经济增长速度提高0.115%。在1982年到2000年间,人口总抚养比的下降促使中国GDP增长速度提高2.3%,占同期人均GDP增长的25%左右。*Cai Fang and Dewen Wang, China’s Demographic Transition: Implications for Growth[C]. in Garnaut and Song (eds) The China Boom and Its Discontents, Canberra: Asia Pacific Press,2005.自2000年,中国进入老龄化社会,经济增长所依赖的“人口红利”逐步消失,劳动力成本开始上升,产业结构面临调整和优化的压力。根据联合国人口署的数据,中国是世界上人口老龄化速度最快的国家之一,从2011-2050年期间60岁及以上人口占总人口的比重增长率为21%,到2050年60岁以上人口比例将达到34%。*United Nations Population Division,World Population Prospects: The 2010 Revision[R].New York: UN Population Division,2011.面对中国人口的快速老龄化问题,多数研究者认为,这将会给中国经济增长带来冲击。美国战略与国际研究中心的一份研究报告称,人口年龄结构转变是中国经济持续增长面临的挑战之一,中国可能“未富先老”。*Jackson, Richard, Building Human Capital in an Aging Mexico: A Report of the U.S.-Mexico Binational Council [M].CSIS Press,2005.

从世界范围来看,很多研究从不同角度证实了人口老龄化对经济增长存在一定的负面影响。例如,彼得森等人(1999)把人口老龄化所带来的不利影响从以下六个方面进行了论述:(1)人口老龄化引起医疗成本的迅速上升;(2)人口老龄化引起养老费用支出不断扩大;(3)人口老龄化引起老年人口赡养率不断上升;(4)人口老龄化引起劳动人口减少;(5)人口老龄化引起储蓄率下降;(6)人口老龄化引起经济缺乏活力。*Peterson, Peter G., Gray Down: How the Coming Age Wave Will Transfer America and the World [M].New York: Random House,1999.布鲁姆等人(2010)认为,具有劳动年龄人口与非劳动年龄人口的比例正在上升的年轻型人口结构是促进经济快速增长的诸多因素中非常重要的一个,而相反,如果人口年龄结构老龄化可能会对经济增长产生负作用。*Bloom, D. E., D. Canning and Jocelyn E. Finlay, Population aging and economic growth[C]. The Economic Consequences of Demographic Change in East Asia, NBER-EASE,2010(19) :2-89.丽莎科娃等人(2008)通过研究预测人口老龄化将导致欧盟的经济增长率显著下降。*Katerina Lisenkova, Ronald W. McQuaid Robert E. Wright, Demographic change and labor markets [J]. Twenty-First Century Society: Journal of the Academy of Social Sciences,2010(5): 243-259.可见,相关文献已经对人口老龄化带来的负面影响进行了分析。但是,也有学者提出,人口老龄化对经济增长的作用方向是不确定的,因为受到多种因素的影响,所以在不同条件下作用方向可能不同。*Klaus Prettner, Population aging and endogenous economic growth [J].Journal of Population Economy,2013(26):811-834.邬沧萍:《社会老年学》,北京:中国人民大学出版社1999年版。另外,人口老龄化还可以通过健康支出和医护需求的增加以及各种科技创新产品的需求推动新兴产业的发展,从而促进经济增长。*穆光宗:《中国老龄产业发展的市场潜力和战略取向》,《市场与人口分析》2000年第4期。

上述分析表明,关于人口老龄化对经济增长的影响是积极的还是消极的问题,还需要学者们进一步的深入研究。尤其是在中国这样人口数量庞大,且充分利用“人口红利”实现经济快速增长的国家,人口老龄化将会给经济增长带来毁灭性的影响还是具有一定的积极效应?基于该问题,本文将从人力资本投资视角展开相应分析。

二、相关文献评述

众所周知,人力资本是附着在人身上的各种能力。当劳动力年龄结构发生变化,必然影响其人力资本水平。那么,人口老龄化将如何影响人力资本投资及经济增长呢?近些年,随着人口老龄化问题日益被人们所关注,许多学者利用包含人力资本的OLG内生增长模型来探讨人口老龄化对经济增长的影响。如Isaac Ehrlich(1991)把人力资本视为经济增长的动力,建立包含人力资本的OLG内生增长模型来探讨代际转移、生育率、预期寿命与经济增长之间的关系,结果表明,年轻一代的预期寿命延长能够显著提高未来经济稳态增长率,但是同等比例延长老年人口的预期寿命,对增长率没有显著影响,从而认为人口老龄化很有可能促进经济增长。乌沧萍(1999)认为人口老龄化从多方面影响社会经济发展,其中对经济的影响主要表现在经济发展速度、劳动生产率、消费、储蓄等方面,但目前还不确定其具体作用方向。进入新世纪以来,我国人口老龄化对经济增长的影响问题受到社会各界的高度关注,相关的学术研究也得到了发展。具有代表性的研究有,李军(2003)通过在索洛经济增长模型中引入人口老年抚养比变量,推导出包含人口老龄化因素的稳态经济增长路径方程,从而得出人口老龄化对经济增长存在正、负或零的影响效应,具体作用方向可以通过资源配置方式的选择来调节,尤其是相关政策的设计与选择起到决定性作用。*李军:《老龄化与养老保障宏观经济效应分析》,中国社会科学院,学位论文,2003年。贺菊煌(2006)通过一个四期世代重叠模型研究人口年龄结构变动对储蓄的影响。作者在技术增长率为固定、不考虑人力资本的框架下引入少儿抚养比和老年抚养比进行分析发现,少儿抚养比的变动对储蓄率的影响并不显著,而老年抚养比的变动对储蓄率的影响较大;生育率下降会导致资产收益率下降,劳动力成本上升,但是存在约为20年的滞后期;生育率下降导致劳动力短缺,从而引起经济增长率下降。*贺菊煌:《人口红利有多久》,《数量经济技术经济研究》2006年第7期。刘永平在其博士论文《人口老龄化、家庭养老和经济增长》中也通过建立一个世代重叠模型研究了在家庭养老和计划生育约束下,人口老龄化对经济增长的影响。研究结果显示,在家庭养老机制下,因为存在两种不同作用方向的影响机制而导致人口老龄化对经济增长的作用方向不确定:一是随着人口老龄化进程的加深,父代通过增加对子代的教育投入而提高人力资本水平;二是人口老龄化通过减少家庭的储蓄积累而使得社会投资资本减少。*刘永平:《人口老龄化、家庭养老与经济增长》,复旦大学,学位论文,2007年。巩勋洲等(2008)从资本、劳动力等生产要素角度,研究在生命周期假说下人口老龄化过程中人们积累财富的行为,从而分析经济增长问题。*巩勋洲、尹振涛:《人口红利、财富积累与经济增长》,《中国人口科学》2008年第6期。他们的研究表明,消费者的消费路径受到财富积累的影响而不断发生变化,因此经济中存在着多个均衡点。当人口老龄化导致资本-劳动比率不断提高时,经济就可以向更高的均衡点靠拢,有助于经济的持续增长,因而人口老龄化对经济增长的影响未必是不利的。蔡昉(2009)从劳动供给角度研究了人口老龄化时期中国经济的可持续增长问题。在他看来,老龄化导致劳动力短缺是必然的,应该通过深化教育、提高劳动生产率和通过劳动力市场机制鼓励并开发老年人力资源弥补劳动力短缺,同时还可以通过养老保障制度安排开发新的储蓄,保证我国经济在人口老龄化时期实现可持续增长。*蔡昉:《未来的人口红利——中国经济增长源泉的开拓》,《中国人口科学》2009年第1期。

三、模型的建立与分析

根据已有研究结论,有观点认为人口老龄化对人力资本投资的影响是不确定的,也有学者提及人口老龄化将促进人力资本投资。本文认为,人口老龄化可以通过如下路径提高人力资本投资,从而促进经济增长:生育率下降的情况下,在家庭养老机制约束下自利的父代将通过提高子代的教育投资,获得更多的家庭内部转移支付。当然,人力资本水平提高对于经济增长的贡献已经无需赘述,人口老龄化可以通过促进人力资本投资而对经济增长产生积极影响。

对于上述影响路径,本文在已有研究基础上,采用一种代际传递模型进行探讨,即把用于人力资本投资的物质资本作为变量引入经济增长模型中,分析人口年龄结构变化时追求效用最大化的代表性行为人如何进行财富分配决策。

(一)理论模型

人口老龄化可以影响代际间的人力资本投资决策。已有研究把上一代对下一代的教育投资作为衡量人力资本投资水平的变量引入跨期迭代模型,研究人口老龄化对于教育投资以及经济增长的影响。*刘永平、陆铭:《基于家庭养老角度看老龄化的中国经济增长能否持续?》,《世界经济》2008a年第1期;刘永平、陆铭:《放松计划生育政策将如何影响经济增长——基于家庭养老视角的理论分析》,《经济学》(季刊)2008b年第4期。本文在借鉴该模型的基础上,将家庭养老机制和社会保障制度同时引入内生增长模型中,以分析老龄化对于下一代人力资本投资的影响。

该模型考虑一个封闭经济条件下,家庭在收入约束下实现效用最大化的目标;企业则在完全竞争市场上,通过雇佣劳动力和租用物质资本来生产商品。假定每个代表性家庭由三代个体组成,每个个体能够存活三期,即儿童期、成年期和老年期。每一代个体都是同质的,不考虑死亡率。第一期(t-1期)代表性行为人处于儿童期,只进行人力资本投资,其人力资本水平取决于上一代对其进行的人力资本投资支出et和上一代的人力资本存量水平ht;第二期(t期)代表性行为人进入成年期,进行物质生产获得收入,通过消费和储蓄决策实现自身效用的最大化。假定每个个体有一单位固定劳动时间,并且无弹性的全部用于工作,代表性行为人通过劳动获得的收入为ωtht,其中ωt为t期工资率,ht为其人力资本水平。根据家庭内部转移机制,*Ehrlich(1991)和Raut(1994)提出了关于子代对父代物质转移的“隐性合同”假设,在我国受到“孝文化”的影响下,我国家庭养老机制较为突出,因此这种假设显得更为合理。每个子女必须将其收入的一个固定比例φ用于父代的赡养。另外,成年人还需要从收入中拿出一部分进行储蓄,以备老年消费所用,设储蓄率为st;第三期(t+1期),代表性行为人进入老年期,这时期他已经退出劳动力市场,其消费依靠年轻时期的储蓄、子代的转移支付和养老金。这一期人们把所有财富都消费掉,即不考虑遗产问题。

1.家庭优化。一个代表性行为人的终身效用由成年时期的消费和老年时期的消费构成,其效用函数:

u(ct,ct+1)=logct+βlogct+1

(1)

其中,ct表示t期的消费,ct+1表示t+1期的消费,β为贴现率。其预算约束为:

ct=wtht(1-φ)(1-st)(1-τt)-et

(2)

ct+1=(1+rt+1)ωtht(1-φ)(1-τt)st+φωt+1ht+1(1-τt+1)+pt+1

(3)

其中,st为储蓄率,wt为工资率,ht为其人力资本水平,φ为家庭内部转移支付比例,τt为社会保障税(费)率,et为对子代的教育投资支出,rt+1为实际利率。预算约束的现值表达式为:

(4)

模型中,假定人力资本的形成适用一个C-D教育生产函数形式,即下一代的人力资本为ht+1=etγht1-γ,0<γ<1,不考虑人力资本折旧。那么,效用函数(1)在预算约束(4)下实现最大化的最优解为:

ct+1=β(1+rt+1)ct

(5)

(6)

2.企业。企业通过租用物质资本和雇佣劳动力来生产商品,以实现利润最大化的目标。用C-D生产函数来表示该企业的生产,则,

(7)

其中,Kt、Ltht分别为物质资本和有效劳动,θ为物质资本的贡献率。生产要素的价格由完全竞争的市场决定:

(8)

(9)

(10)

3.政府。假定在该模型中,政府只实施“现收现付”式社会保障制度,即通过向劳动收入征收社会保障税(费),给退休人员提供养老金。假设,政府社会保障预算每期都保持平衡,那么,

(11)

(12)

把式(12)带入式(11),可以解出社会保障税(费)率τt

(13)

4.市场出清。假设是一个封闭经济,那么,要素市场和产品市场的市场出清条件如下:

(14)

(15)

Yt=Ct+It+Gt

(16)

其中,It=Kt-Kt-1,Gt=0。此处,仍假定物质资本的折旧率为1,即当期全部折旧。

(二)分析

(17)

其次,考察教育投资占可支配收入比重的变化。第一步,需要推导出储蓄率st。从方程(15)可以知道:

(18)

将相关式子带入约束方程(4),可以推导出储蓄率:

(19)

从式(19)可以看出,随着人口老龄化,储蓄率将下降。这个结论与已有的相关研究结论是一致的。本章重点考察人口老龄化对人力资本的影响,因而关于储蓄率的影响不做更多的讨论。

第二步,设re为教育投资支出占可支配收入的比重,那么,

(20)

(三)数值模拟(采用EViews6.0进行数值模拟)

1.参数设定说明。根据已有研究及中国实际,相关参数设定如表1所示。张军等(2003)对我国生产要素的产出弹性进行估算得出,我国资本产出弹性为0.4,此后该结论一直被相关研究广泛采用。*张军、施少华、陈诗一:《中国的工业改革与效率变化》,《经济学季刊》2003年第1期。刘永平等(2008b)在贺菊煌(2002)的研究基础上测算出一期约为25年的折现率应为0.731,他们根据我国实际经济增长率推算出物质资本对人力资本的产出弹性为0.267。相关统计数据也显示,我国养老金替代率在50%-60%之间。家庭内部转移支付比例是子代用来赡养父代的支出,根据刘永平等(2008b)的测算,该值在我国大约为0.1。*刘永平等的测算结果是将家庭养老等同于“现收现付”式社会保障制度,根据养老金替代率推算得出的。本文中的家庭内部转移支付是指家庭内部子代对父代的赡养支出。由于我国缺乏这方面的数据,最终该参数的设定在参考CHARLS调查中的部分数据基础上,仍然采用了刘永平等人的测算结果。

表1 参数设定说明

2.数值模拟结果分析。根据上一节的分析,随着人口老龄化,父代对子代的教育支出将增加。那么,在不同的情形下,教育支出占可支配收入的比重将如何变化?下面通过数值模拟的方法,模拟在不同方案下的变化情况。

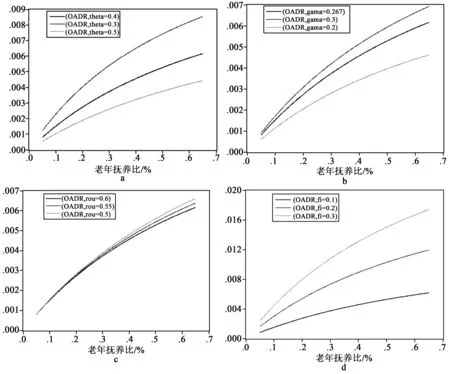

图1 不同方案下的模拟图

如图1所示。图(a)和(b)分别为其他参数取初始值时,资本产出弹性θ取不同值和物质资本对人力资本的产出弹性γ取不同值的情形。从图中可以看出,在其他参数不变的条件下,资本产出弹性下降,父代的教育投资支出占比将增加;物质资本对人力资本的产出弹性提高,父代的教育投资支出占比将增加。这是因为,资本产出弹性下降说明每单位资本带来的产出将减少,而有效劳动的产出弹性增加,人力资本投资回报率提高,因此理性的父代将增加对子代的教育投资,以期获得更多的效用。物质资本对人力资本的产出弹性提高说明父代的教育支出对子代的人力资本水平提高具有较大作用,因此父代通过增加教育投资提高子代的人力资本水平,这有利于其自身老年时期的效用最大化。图(c)和(d)分别为其他参数取初始值时,养老金替代率ρ取不同值和家庭内部转移支付比例φ取不同值的情形。从图中可以看出,养老金替代率下降,教育投资支出占比将增加;家庭内部转移支付比例提高,父代增加对子代的教育投资。这是因为,养老金替代率下降,说明父代在老年时期获得的养老金将减少,因此通过增加对子代的教育投资可以提高家庭内部转移支付,使其一生效用最大化。家庭内部转移支付比例提高将诱使父代增加对子代的教育投资,以期望获得更多的转移支付,可以进入一个良性循环。

三、结论

我国是世界上人口最多的国家,也是老龄人口最多的国家。长期以来,充足的廉价劳动力为中国经济的快速发展创造了有利条件。当中国进入老龄社会,老龄人口数量快速增加,必然影响劳动力的数量和结构。在这种背景下,本文通过一个引入家庭养老机制和社会保障制度的代际传递模型,分析了人口老龄化时期父代对子代的人力资本投资行为。通过该模型分析人口老龄化对人力资本投资的影响后发现,人口老龄化将促使父代增加对子代的教育投资支出。这是因为,在该体系中人口老龄化时期代表性行为人通过增加对子代的教育支出以求在自己老年时期获得更多的家庭内部转移支付,以实现终身效用的最大化。通过数值模拟发现:(1)资本产出弹性和养老金替代率与教育投资占可支配收入比呈现反方向变动关系;(2)物质资本对人力资本的产出弹性和家庭内部转移支付比例与教育投资占可支配收入比呈现同方向变动关系。

当然,人口老龄化对人力资本投资决策的影响机制不是单一的,如人口老龄化导致劳动力供给减少,工资水平上升,物质资本投资回报率下降,而人力资本投资回报率提高,这种信号的反馈有利于促进理性行为人增加人力资本投资;在预期寿命延长的情况下,人口老龄化使得人力资本的投资回收期延长,有利于促进人力资本投资。并且,这些影响机制在不同程度上互相作用。本文作为理论研究,只关注了其中一种影响机制,因此未来的研究可以从更全面的角度进行。另外,人力资本投资不仅包括教育投资,还包括健康投资、劳动力迁移等多项内容。本文主要针对代际间教育投资行为作为研究对象展开分析,并没有考虑健康投资和劳动力迁移等方面的影响。事实上,健康投资将延长劳动力预期寿命,从而影响人力资本投资决策,劳动力迁移会对人口老龄化程度不同的国家或地区间带来不同的经济效应,所以这些问题也将是今后研究需要拓展的方向。

(责任编辑:栾晓平)

2017-01-08

乌仁格日乐,女,经济学博士,内蒙古财经大学财政税务学院副教授。

本文系国家社科基金青年项目“西部少数民族地区农村牧区空巢老人生计问题研究”(编号:16CRK011)的阶段性成果。

F061.2

A

1003-4145[2017]04-0090-06

猜你喜欢

大学教育科学(2022年6期)2022-12-06

——基于人力资本传递机制

贵州财经大学学报(2022年5期)2022-11-16

清华金融评论(2022年4期)2022-04-13

——基于反向社会化理论的实证研究

吉林体育学院学报(2021年2期)2021-06-01

英语文摘(2019年11期)2019-05-21

智富时代(2019年3期)2019-04-30

智富时代(2019年3期)2019-04-30

西南国防医药(2018年12期)2019-01-02

——基于子女数量基本确定的情形

中南财经政法大学学报(2017年1期)2017-02-08

中国商论(2016年33期)2016-03-01