原油价格冲击对中国股票市场的非对称影响研究

2017-04-16 00:55刘新恒盛虎赵晓芹

经济数学 2017年2期

刘新恒 盛虎 赵晓芹

摘 要 原油价格冲击对股票市场的非对称影响一直是学者们关注和研究的热点问题.借鉴Kilian(2009)提出的SVAR方法将油价冲击分解为供给冲击、总需求冲击和原油特定需求冲击,并运用非线性自回归分布滞后(NARDL)模型分析了結构性油价冲击对中国股票市场(上证综指、深证成指)在长期和短期的非对称影响.研究结果表明,长期内,仅原油特定需求冲击对中国股市产生显著影响,但并不存在非对称效应.短期内,总需求冲击和原油特定需求冲击都能显著影响中国股市,且总需求冲击的影响还具有非对称影响效应.而供给冲击不管在长期还是短期均不能显著影响中国股票市场.

关键词 投资学;原油价格冲击;实证分析;NARDL模型;股票市场

中图分类号 F830;F224文献标识码 A

Abstract The SVAR method proposed by Kilian (2009) was used to disentangle the supply shock,aggregated demand shock and oil-specific demand shock,and the nonlinear ARDL (NARDL) model was used to analyze the asymmetric effects of structural oil prices shock on Chinese stock market both in the long-run and short-run.The results show that,in the long term,only the shock of specific demand for crude oil has a significant impact on the Chinese stock market,but there is no asymmetric effect.While in the short term,the shock of aggregate demand and that of specific demand for crude oil can significantly affect the Chinese stock market,and the impact of aggregate demand shock has an asymmetric effect.But supply shocks cannot significantly affect the Chinese stock market neither in the long-run nor in the short-run.

Key words investment;oil price shock;Empirical analysis;NARDL model;stock market

1 引 言

石油作为工业经济发展的“血液”,在社会经济的运行中扮演重要的角色.中国作为重要的石油消费国,在2015年原油外贸依存度达到了60%,超越美国成为全球最大的原油进口国,油价的剧烈波动势必会给中国经济金融造成重大的影响.而根据股票红利贴现模型,石油作为实体经济重要的生产要素,其价格的变化会通过影响企业的生产成本,进一步改变企业当前的盈利水平,并在公司股票价格上得到反映.此外,Chiang等(2015)[1]利用潜在因子模型,发现油价风险因子已成为股票市场重要的影响因素之一,并表明已经被认为是一种重要的配资工具.万淼(2014)[2]在构建VAR模型的基础上,论证了国际大宗商品价格冲击会对我国跨境资本的流动产生显著影响,从而使得国际大宗商品市场与我国包括股市在内的资本市场联系紧密.然而,目前较少研究从油价变动的内在原因出发,并结合油价冲击影响的非线性来研究油价对股票市场的影响关系.从这一新的视角出发探究油价冲击对中国股市的影响,这对维护中国股票市场的良好运行,保障市场参与者的利益具有重要意义.

自1983年美国学者汉密尔顿发现原油价格的变化对美国经济增长存在负向的影响以来,一系列的研究探讨油价变化对生产成本、通胀预期、货币政策以及投资者信心的影响(Colohni和Manera,2008)[3].但历史经验表明,低油价时期并没有使得经济的快速发展,AnL等(2014)[4]、Rafiq等(2016)[5]就从数量实证上证明原油价格与宏观变量之间存在显著的非线性关系.与此同时,股票市场作为国民经济的晴雨表,研究原油价格对股票价格的影响成为另一大主流(Aloui等,2012;Huang等,2016)[6,7].一部分学者从线性的角度研究了原油价格对股票价格的影响,Kilian和Park(2009)[8]认为原油价格与股票市场价格存在显著负相关关系.Nandha和Hammoudeh(2007)[9]发现特别对于新兴市场而言,石油价格的上涨、下跌时股价分别下挫、上升.Nandha和Faff(2008)[10]针对不同行业进行了研究,结果表明原油价格的上涨会对股票市场中的挖掘、原油和天然气行业呈现正向影响,而对其它股票行业存在负相关关系.Cong等(2008)[11]基于多变量向量自回归模型的实证发现,油价冲击会对中国石油公司股价产生显著影响,但却对中国股指收益的影响并不显著.在非线性研究方面,Afshar等(2008)[12]通过构建原油价格的正、负净变化项,发现原油价格冲击对美国股市的影响存在显著的非对称效应.Ajmi等(2014)[13]的研究表明原油价格与中东及南非国家的股票市场之间存在非线性格兰杰因果关系.李素芳等(2015)[14]运用门限机制转换协整模型研究了国际石油价格与八个亚太国家的股指之间的非线性协整关系,发现由于股市所处状态的不同,国际石油价格仅与韩国、马来西亚的股市存在非对称关系.Hatemi-J等(2016)[15]运用非对称格兰杰因果检验了油价变化与G7国家股票市场的关系,结果表明油价与各国股价之间的线性格兰杰因果关系并不显著,而油价的上涨、下跌对美国、日本和德国股票价格格兰杰因果关系并不一致.

上述研究中,学者们大多是将油价冲击作为外生冲击来处理,但这并不能有效反映油价波动的内在原因.Kilian(2009)[16]认为油价的波动是由不同潜在的因素引起的,区分不同潜在的油价冲击成分,对研究油价冲击对其它变量的影响结果更加明晰.其將石油价格冲击进行分解得到相互正交化结构性冲击,包括供给冲击、总需求冲击和原油特定需求冲击,其中原油特定需求冲击包含原油市场中基本供需所不能解释的预防性需求、投机等因素.而对于近年来原油价格波动剧烈的事实,市场投机因素确实起到推动作用,但并非价格波动的根源(罗呈和邹楚沅,2010)[17].值得注意的是,Kilian(2009)[16]这一开拓性的研究成果为后续学者探讨原油价格冲击对经济金融变量的影响关系提供了新的理论基础.Kilian和Park(2009)[8]正是基于SVAR冲击分解模型,研究结构性油价冲击对美国股票市场的影响,发现原油市场的供给冲击对股市的影响并不显著,而原油特定需求冲击对股市收益的影响最大.Sim和Zhou(2015)[18]使用分位数回归的方法研究了原油特定需求冲击对美国股票收益的影响,并指出这种冲击影响存在非对称性.我国学者谭小芬等(2015)[19]基于短期约束的SVAR模型,研究了三种结构性冲击对我国37个工业行业的影响,也发现原油特定需求冲击对中国工业产出的影响最大.

第2期刘新恒等:原油价格冲击对中国股票市场的非对称影响研究

综上所述,原油价格冲击对股票市场的非线性影响得到了学者们的广泛研究,但较少研究从不同时期分析油价冲击的非对称影响.此外,不同类别油价冲击成分对股市的影响存在较大的差异,前人的研究中没有从这一点出发考察油价冲击对股市的非对称性影响.基于此,综合考虑油价冲击结构性及非对称性的特征,以此来研究油价冲击对中国股票市场的影响.首先,运用Kilian(2009)[16]提出的SVAR模型将原油价格的结构性冲击进行分解,得到供给冲击、总需求冲击和原油特定需求冲击.随后,利用Shin等(2014)[20]新近发展的非线性自回归分布滞后模型(NARDL)考察各类油价冲击在长期、短期对中国上证综指及深证成指的进行估计,并进一步对冲击影响的非对称进行检验.实证结果揭示潜在油价冲击对中国股票市场的非对称影响,这为防范油价冲击对中国股票市场风险提供新的依据.

2 SVAR及NARDL模型介绍

2.1 SVAR模型

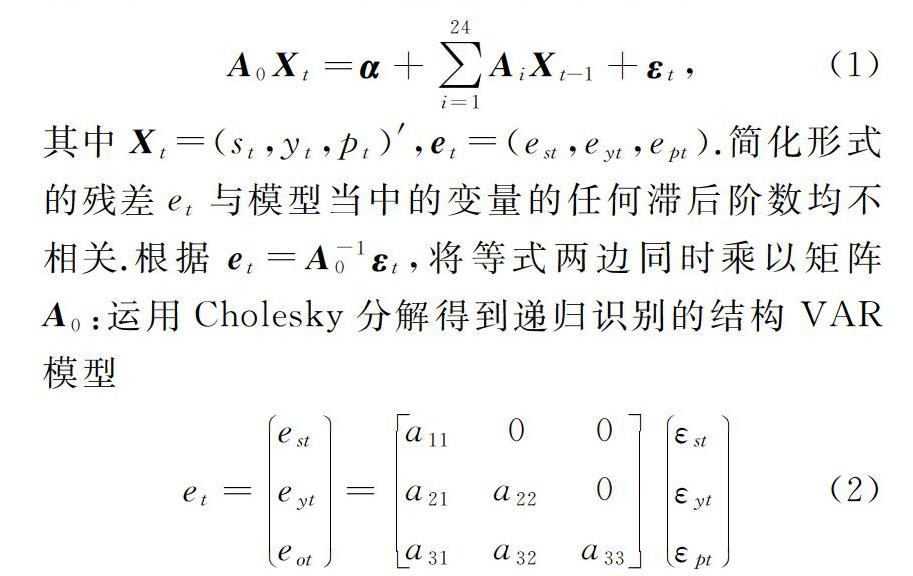

在Kilian(2009)[16]提出的SVAR结构性供需冲击分解模型中,是将原油价格冲击中供给冲击、总需求冲击和原油特定需求冲击进行提取.如联立方程式(1)所示,st表示各类原油产量月度变化值的百分比,Kilian编制的全球经济活跃指数用yt表示,而原油的月度实际价格的变化百分比则使用pt,则SVAR模型的简化形式表示如式(1).

根据Kilian(2009)[16],将εst称为原油的供给冲击,εyt称为全球总需求冲击,εpt称为原油特定需求冲击.在等式(2)的识别假设条件下,首先,当期原油的供给将不会受到总需求和原油特定需求冲击的影响,其经济意义在于在短期内较大幅度的调整原油的产量会增加许多不必要的成本,譬如石油的开采商不会因为短期需求的增加(减少)而增加(减少)矿产的开采量,因为需求增加具有一定的不确定性,带来的利润不足以弥补开矿企业为扩大产量而投入的成本,这就表明简化形式当中的残差est=εst.其次,对总需求的约束限制源于全球实际经济活动是变化缓慢的事实,短时间内经济的增长(衰退)一般不会发生较大变动,市场上商品价格的变化很难即期的表现在经济活动水平上,因此当期总需求不会随着商品实际价格的变化而变化.最后,商品的价格取决于商品的供求均衡,因此原油当期的价格会因为商品供给和总需求的冲击而发生改变.这些假设与经典的经济学商品供求原理一致.

2.2 NARDL模型

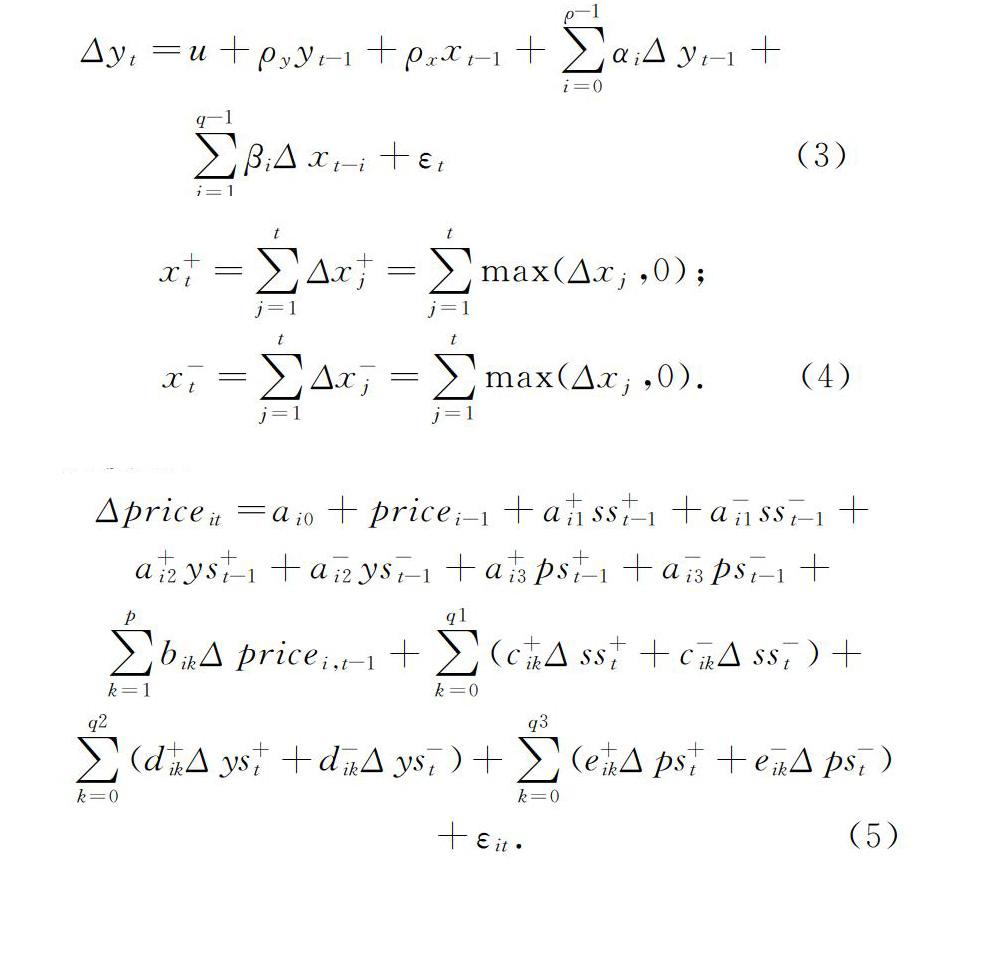

动态误差修正模型是被用来分析一阶单整变量之间关系的最常用的计量方法.Shin等(2014)[20]对原有动态误差修正模型进行改进,提出的NARDL模型能进一步挖掘出变量之间在长期和短期之间的非对称影响效应,避免了在实证过程中变量序列信息的损失,从而提高了发现更多经济含义的可能性.传统对称的线性ECM模型的长短期动态关系可表示为以下形式:

式中x为解释变量,y为被解释变量.但随着ECM模型的发展,被解释变量与解释变量的正向和负向成分之间可能存在隐含的协整关系.由于原始的误差修正模型在长期和短期并没有体现出非线性的形式,在长期和短期的方程中将需要考察非对称影响的自变量分解为正向和负向的子变量.基于此,Shin等(2014)[20]提出NARDL模型来分析变量在长期和短期的非对称影响关系.使用ss+t与ss-t表示为供给s冲击的正向冲击和负向冲击;ys+t与ys-t表示为总需求冲击的正向冲击和负向冲击;ps+t与ps-t表示为原油特定需求冲击的正向冲击和负向冲击.由于冲击的构建是通过序列的正负数值进行区分后分别累加得到,所以必定服从一阶单整过程.计算公式如下:

3 变量选取

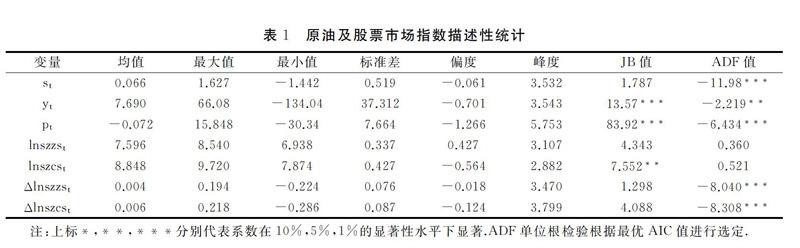

实证数据选取全球原油总产量、Kilian经济指数、原油实际价格、上证指数和深证成指月度价格平均数据,数据时段为2004年08月至2016年8月.全球原油产量来源于美国能源信息署,并利用X-12法对序列进行季节调整以消除季节效应.全球实际经济状况则使用Kilian经济指数,来源于Lutz Kilian个人主页,该指标不仅能有效代表全球经济的发展状况,而且指标数据频率是月度的,相对于GDP而言是一大优势(Kilian,2009)[16].实证选取的原油价格实际价格数据则是中国海关进口原油价格的月度平均数据,此价格既能反映全球原油市场的价格变化情况,也是中国股票市场相关上市公司生产的成本价格,更符合探讨原油价格冲击对中国股票市场的影响的目的.由于海关总署的原油进口价格数据是以美元表示,实证以2004年08月为基期的美国CPI指数对价格进行平减,得到实际进口价格.中国股票市场代理指标则选取上证指数与深证成指,该数据由万德数据库提供,价格指数采用中国CPI进行平减得到实际股票市场价格.

表1显示了各实证变量的描述性统计.ADF单位根检验结果表明,产量的变化百分比、Kilian经济指数、原油价格的变化百分比都在1%的显著性水平下拒绝变量非平稳的原假设,从而避免了SVAR进行线性回归时出现伪回归问题(Atems等,2015)[21].从上证综指及深证成指的ADF值可以看出,对数值非平稳而差分值平稳,说明股票指数的水平变量服从一阶单整过程.此外,股票指数的对数差分值可以看成是股指收益率,其偏度和峰度值都分别小于0大于3,与JB统计量的值一同表明收益率序列服从尖峰厚尾的非正态分布.

4 原油价格冲击对中国股票市场非对称影响的实证分析

为研究原油价格冲击对中国股票市场的非对称影响,实证将分两步进行.

第一步:参照Kilian(2009)[16]的做法,运用结构向量自回归(SVAR)模型将油价冲击分解为供给冲击、需求冲击和原油特定需求冲击,并运用脉冲响应分析各类冲击对原油市场产量、经济水平及原油实际价格的影响.

第二步:使用第一步已分解的原油供给冲击、需求冲击及原油特定需求冲击作为解释变量,中国股指价格(上证综指、深圳成指)作为被解释变量,对已构建非线性分布滞后模型(NARDL)模型进行估计,并结合中国股票市场的现实情况对估计结果分析、解释.

4.1 原油结构性价格冲击识别

在进行SVAR模型估计及原油市场结构性冲击项识别当中,按照最优AIC值确定变量的滞后阶数为4阶,并采用最小二乘法对系数约束后的向量自回归模型进行估计.模型估计后,得到原油市场中结构化的供给冲击、总需求冲击和原油特定需求冲击.

图1给出了原油市场的供给冲击、总需求冲击和原油特定需求冲击.从图中可以看出,供给冲击一直处于无序的波动状态之下,这是由于原油的供给主要是由OPEC国家的生产提供,但OPEC会出于自身的利益的考虑,实行限产保价、限价保产等政策,原油产量并不一定会随着市场价格进行调整.此外,中东地区等原油生产国时常发生局部战争,对原油市场的供给带来较大的扰动.当然最重要的是原油生产的投资周期较长,原油产量的供给并不一定随着市场的需求发生及时的变化.对于总需求冲击而言,其波动与全球经济环境存在较大的关联性,如2008年的金融危机,在总需求冲击上就体现出了较大的负向跳跃冲击,而在随后的年限里随着世界经济发展的不确定性加大,总需求冲击的波动程度变得更加频繁.在2008年金融危机前后,油价的迅猛上涨与下跌还有部分原因是由原油市场的预防性冲击造成的,这与Hamilton(2009)[22]指出油价在2008年超出了基本面的观点相符.

为更深入的了解原油实际价格运行的内在机制,构建脉冲响应函数,分析原油市场供给冲击、总需求冲击和原油特定需求冲击对全球原油产量、全球经济和原油实际价格的影响.尽管分析原油市场的供需冲击在相关文献中已经得到研究(eg.,Kilian和Park,2009;Kilian,2009;Wang等,2013)[8,16,23],但由于数据样本时间段的不同,且油价弹性具有时变性,仍然需要对其进行实证考察.

图2为全球原油产量,全球实际经济,以及原油的实际价格分别受到相互正交化的供给冲击、总需求冲击和原油特定需求冲击的脉冲响应图.原油产量受到供给冲击、总需求冲击及原油特定需求冲击的影响几乎都不显著,这表明全球原油的生产在15个月甚至更长的时限内的影响为零,它的短期调整更多的是受到如战争、天气等不确定性因素的影响,较少受到市场供需的影响(Zhang等,2008)[24].就经济的响应情况来看,全球经济发展的景气情况受到需求因素的影响远远大于原油的供给,其中总需求冲击的影响在15个月之后还能得到延续,但原油特定需求冲击只能在前5个月内对经济产生短期的正向影响.最后,油价的变化受到供给冲击的响应是负向的,且并不显著.这是因为,一方面当一个地区的供给减少,另一个地区原油的生产会迅速得到补偿(Kilian,2009)[16];另一方面,沙特阿拉伯国家的减产在近些年里并没有较大幅度的增长(Hamilton,2009)[22],且供给对原油价格的预测作用较弱(Kilian,2008)[25].原油价格的变化对总需求冲击和原油特定需求冲击有十分显著正向响应,与响应不显著的供给冲击相比,原油价格的变化主要是受到市场的需求类冲击的影响.

4.2 原油结构性冲击对中国股票市场的非对称影响

诸多研究表明原油价格波动对金融经济会存在非对称的影响效应.一方面,原油价格波动的具有调整成本,价格上升时会抑制企业的经营活动,而价格下降时既会刺激企业的经营活动,同时也会由于产能的调整和经济需求的弱化带来反向的抑制作用,使得成本下降给企业經营带来的绝对刺激作用小于价格上涨时期,另一方面,股票投资者非理性因素的存在,对原油价格的上涨和下跌的反应程度并不相同,从而会做出不同的投资决策.谢家泉(2012)[26]发现投资者的公众心理会导致股市变动的非对称效应.表2为国际原油正负供给冲击、正负总需求冲击和正负原油特定需求冲击对上证综指、深证成指的NARDL模型估计结果.NARDL模型的PSS协整检验结果显示,正向、负向结构性原油冲击与上证综指和深证成指之间存在显著的协整关系,从而表明构建的NARDL模型估计结果是可信的.此外,模型拟合优度分别达到0.4和0.38,表明结构性原油正负冲击对中国股票市场价格具有较好的解释能力.

表2给出了NARDL模型估计结果,各类冲击项的长期系数表明,供给冲击、总需求冲击的正负子冲击均不显著,而原油特定需求冲击的正向冲击和负向冲击都在5%的显著性水平下拒绝系数显著的原假设.表明原油特定需求冲击对中国股票市场的影响最大,但这与Kilian和Park(2009)、Kilian(2009)[8,16]研究原油结构性冲击对美国经济、股市的影响结果并不相同,两位学者的研究结果表明,总需求冲击对美国股票市场会产生显著的正向影响.其中可能的原因在于,相比发达国家而言中国具有较强的资本流动管制,这使得中国股票市场的运行与其它国家之间存在相当程度的独立性(Lin等,2014)[28].事实上,中国尽管缺乏强有力的法律体系,但经济却在过去30年里经历了高速的增长,年均增长率高达9%,这与全球经济的运行呈现一定程度的背离.更重要的是中国资本市场可交易的股票市值低于总市值的25%.对于上证指数而言,当正向原油特定需求冲击每变动1%个单位会使得上证股指下跌0.476%.同样,当负向原油特定需求冲击每增长1%个单位,上证指数会增加0.523%.对于深证成指而言,正向、负向原油特定需求冲击分别每增加1%时,价格指数会分别下跌0.624%、上涨0.713%.将两者进行比较,深证成指相比上证指数受原油特定需求冲击的影响更大,这可能是因为深圳股票市场大多由市值规模较小的上市企业组成,市场活跃程度更高,对外部市场的环境的变化更加敏感所致.

從模型短期的系数估计来看,供给冲击项对上证综指和深证成指的影响系数都不显著(表中只给出了在5%的显著性水平下显著的变量估计结果),原油产量难以大幅度调整是造成这一结果的重要原因,原油产量变动的行为会在很大程度上会消化原油库存.其次,原油正、负短期总需求冲击对上证指数和深证成指的影响存在一定的滞后性,仅有滞后四阶的负向总需求冲击对价格指数产生影响,可以判定总需求冲击在短期存在非对称效应.而原油特定需求冲击相比供给冲击和总需求冲击对股票价格的短期影响更强,原油特定需求冲击对上证指数的正向、负向短期累积影响系数分别为0.059、0.041,对深证成指的正向、负向短期累积影响系数为0.084、0.086.从而可以得知,短期内原油特定需求冲击也是原油价格变动影响对中国股票市场的主要因素,这与长期系数的估计得到相一致的结果.

为考察各冲击变量在长期和短期是否存在非对称效应,Shin等(2014)[20]在NARDL模型中提供系数Wald检验.从长期的非对称检验的结果来看,原油供给冲击、总需求冲击和原油特定需求冲击并不会对中国股市的长期影响并不会带来非对称效应,尽管正、负原油特定需求冲击能对上证指数和上证成指产生显著的影响,但冲击影响并不存在非对称性.可能是由于市场在长期内拥有足够的时间来消化外界的正负信息,使得冲击的正向及负向影响程度趋于一致.从短期来看,估计结果与长期影响的结果存在一定差异.供给冲击项并不显著,所以并未给出Wald估计的统计量.原油特定需求冲击也拒绝了其影响存在非对称效应的原假设,但短期总需求冲击对上证指数和深证成指均会产生显著的非对影响.这是可能是因为总需求冲击是由实际经济的发展状态决定的,经济发展的过热或衰退都不会过快的调整,一般都会维持一定周期运行,且经济周期的变化对股票市场的影响存在非对称效应.此外企业的资本结构具有明显的顺周期效应,资本结构的调整在经济繁荣期更快等因素(Cook和Tang,2010)[29],从而会使得公司股价发生相应的调整.

5 结 论

为研究原油价格冲击对中国股市的影响,实证考察了2004年08月—2016年08月结构性原油冲击对中国股票价格指数的非对称影响.实证部分主要运用Kilian(2009)提出的SVAR模型对原油价格冲击进行分解,得到供给冲击、总需求冲击和原油特定需求冲击,并基于Shin等(2014)发展的非线性自回归分布滞后(NARDL)模型,分析结构性冲击在长短期对上证综指和深证成指的非对称影响.主要的研究结论如下.

首先运用SVAR模型对结构性油价冲击进行分解后,通过分析各类结构性冲击对原油价格的脉冲响应图发现,总需求冲击和原油特定需求冲击是原油价格变动的主因,而供给冲击对原油价格影响极其微弱.其次从原油结构性冲击对中国股票市场价格指数的影响来看,长期内,供给冲击、总需求冲击对股票指数的影响均不显著,而原油特定需求冲击的正负冲击项对上证指数和深证成指都能产生显著影响,但这与Kilian和Park(2009)的结论相悖,这是由于中国具有较强的资本流动管制和较高的经济增长率,使得中国股票市场的运行与其它国家之间存在相当程度的独立性.短期内,滞后的原油特定需求冲击对股指价格的累积影响最大.但Wald检验结果表明,仅总需求冲击在短期内对中国股票市场价格指数产生非对称的影响效应,由经济好坏程度引致的原油需求冲击并不能在短期内得到市场的有效消化.

对市场的管理者而言,应正视石油价格波动风险,加快完善国内原油市场的运作机制,加强油价波动冲击风险的抵御能力.尤其在政策制定时要充分考虑油价冲击存在的非对称影响效应,在油价上升与油价下降时采取不同的措施以应对风险.

中国股票市场更多的受到原油特定需求的影响,与美国股市存在明显差异,这是可能由于当前中国股票市场发展不完善造成的.应当完善股票市场的管理机制,在风险可控的前提下放松资本管制,让资本市场逐步自由化.加强信息的及时、合理的披露,积极引导市场的交易行为,提高市场运行效率.

对于投资者而言,为规避油价冲击风险,应当对原油市场不同信息的变化予以不同的关注度,相比原油市场供给方面的信息而言,投资者更应当更加重视原油需求方面信息的变化.此外,市场中会有不同投资周期的资产类别,短期投资者和长期投资者所关注的原油市场信息也应当不同,这对降低资产价格波动风险,提高资产收益具有重要的参考意义.

参考文献

[1] I CHIANG,H ETHAN,W K HUGHEN et al.Estimating oil risk factors using information from equity and derivatives markets[J].The Journal of Finance,2015,70(2):769-804.

[2] 万淼.美国四轮量化宽松货币政策对我国跨境资本流动的影响分析[J].经济数学,2014,31(01):48-55.

[3] A COLOGNI,M MANERA.Oil prices,inflation and interest rates in a structural cointegrated VAR model for the G-7 countries[J].Energy economics,2008,30(3):856-888.

[4] L AN,X JIN,X REN.Are the macroeconomic effects of oil price shock symmetric?: A Factor-Augmented Vector Autoregressive approach[J].Energy Economics,2014,45:217-228.

[5] S RAFIQ,P SGRO,N APERGIS.Asymmetric oil shocks and external balances of major oil exporting and importing countries[J].Energy Economics,2016(56):42-50.

[6] C ALOUI,D K NGUYEN,H NJEH.Assessing the impacts of oil price fluctuations on stock returns in emerging markets[J].Economic Modelling,2012,29(6):2686-2695.

[7] S HUANG,H AN,X GAO et al.Do oil price asymmetric effects on the stock market persist in multiple time horizons?[J].Applied Energy,2017,185: 1799-1808.

[8] L KILIAN,C PARK.The impact of oil price shocks on the us stock market*[J].International Economic Review,2009,50(4):1267-1287.

[9] M NANDHA,S HAMMOUDEH.Systematic risk,and oil price and exchange rate sensitivities in Asia-Pacific stock markets[J].Research in International Business and Finance,2007,21(2):326-341.

[10] M NANDHA,R FAFF.Does oil move equity prices? A global view[J].Energy Economics,2008,30(3):986-997.

[11] R CONG,Y WEI,J JIAO et al.Relationships between oil price shocks and stock market: An empirical analysis from China[J].Energy Policy,2008,36(9):3544-3553.

[12] T A AFSHAR,G ARABIAN,R ZOMORRODIAN.Oil price shocks and the US stock market[C]// IABR & TLC Conference Proceedings,2008:24-26.

[13] A N AJMI,G EL-MONTASSER,S HAMMOUDEH et al.Oil prices and MENA stock markets: New evidence from nonlinear and asymmetric causalities during and after the crisis period[J].Applied Economics,2014,46(18):2167 -2177.

[14] 李素芳,朱慧明,李榮.基于贝叶斯机制转换协整模型的石油——股市非对称效应研究[J].中国管理科学,2015,23(9):46-54.

[15] A HATEMI-J,A AL SHAYEB,E ROCA.The effect of oil prices on stock prices: fresh evidence from asymmetric causality tests[J].Applied Economics,2016:1-9.

[16] L KILIAN.Not All Oil Price Shocks Are Alike: Disentangling Demand and Supply Shocks in the Crude Oil Market[J].The American economic review,2009,99(3):1053-1069.

[17] 罗呈,邹楚沅.投机、期货市场与原油价格变动[J].经济数学,2010,27(04):60-66.

[18] N SIM,H ZHOU.Oil prices,US stock return,and the dependence between their quantiles[J].Journal of Banking & Finance,2015,55:1-8.

[19] 谭小芬,韩剑,殷无弦.基于油价冲击分解的国际油价波动对中国工业行业的影响: 1998-2015[J].中国工业经济,2015(12):51-66.

[20] Y SHIN,B YU,M GREENWOOD-NIMMO.Modelling asymmetric cointegration and dynamic multipliers in a nonlinear ARDL framework[M].Festschrift in Honor of Peter Schmidt: Springer,2014:281-314.

[21] B ATEMS,D KAPPER,E LAM.Do exchange rates respond asymmetrically to shocks in the crude oil market?[J].Energy Economics,2015(49):227-238.

[22] J D HAMILTON.Causes and Consequences of the Oil Shock of 2007–08[J].Brookings Papers on Economic Activity,2009,40(1 (Spring)):215-283.

猜你喜欢

中国外汇(2019年20期)2019-11-25

商场现代化(2016年26期)2016-11-21

经营者(2016年12期)2016-10-21

经营者(2016年12期)2016-10-21

管理现代化(2016年3期)2016-02-06

应用数学与计算数学学报(2014年1期)2014-09-26