基于SWOT分析下的第三方理财发展策略

2017-04-14 08:25陶文

大众理财顾问 2017年4期

陶文

中信实业银行广州分行1997年成立了首家私人银行部,并推出了国内首例个人理财业务。随后,保险、证券、信托、基金也大力拓展个人理财业务并设立理财中心来推销理财产品,但大多是以产品为中心的理财销售。2006年,优先理财事务所在北京成立,旨在向个人客户提供现金、消费、教育、投资、健康和遗产传承等一揽子管理和规划方案,标志着第三方理财正式进入国内市场。

第三方理财业务的理念

第三方理财是指独立的中介理财机构,不代表银行、保险等金融机构,但能够独立地分析客户的财务状况和理财需求,判断所需的投资工具,提供综合性理财规划服务。与传统金融机构以产品为导向的营销模式不同,第三方理财以客户需求为导向,充分与客户沟通,根据客户的财务和家庭情况,结合客户的理财目标及风险承受能力,在调查和分析后给出一个综合的解决方案,更注重与客户建立一种长期稳定、相互信任的合作关键,就像家庭医生一样,关注客户一生的财务健康。

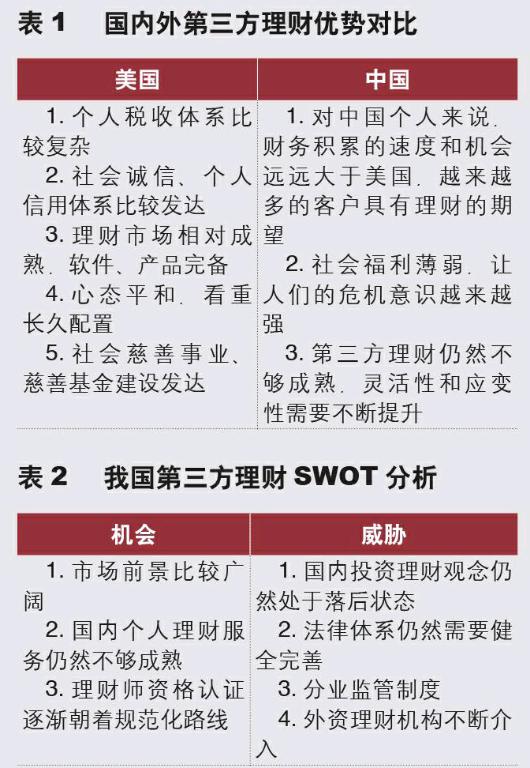

基于SWOT分析我国第三方理财现状

第三方理财机构目前在国内提供的服务大致有4种:专业理财规划建议与咨询、会员制服务、代销产品、委托理财。目前,我国以“理财公司”或 “投资咨询公司”命名成立的公司虽有上万家,但第三方理财在中国才刚刚起步,市场份额非常低,与发达国家第三方理财方式占主導地位的状况大为不同,分别见表1、表2。

我国第三方理财发展策略

对于我国正处于起步期的第三方理财机构而言,只有顺应全球金融服务业发展的趋势、结合自身特点、调整自身的经营战略,进而实现服务升级,才能领跑第三方理财行业的发展。

加强第三方理财市场的法律法规建设

当前,我国很多第三方理财机构基本都在从事“销售商”或委托理财业务,在实际操作过程中,由于很多机构缺乏相应的执业资格,其业务处于“灰色地带”,有的甚至钻法律漏洞,存在极大的金融风险和法律隐忧。

对此,国家相关部门应该尽快制定出台针对第三方理财的法律法规,对其进行必要的监管,保障参与各方利益。历史经验表明,及时、有效地监管对于行业的持续、健康发展至关重要,它可以通过设立准入门槛、制定执业资格标准等方式,规范第三方理财行业的发展秩序,避免恶性竞争。同时,相关部门和机构也应该担负起行业领导者的责任,包括成立行业自律性组织,制定行业内部规范,组织人员培训,扩大行业的社会影响力,以推动行业的有序发展。

普及国民理财教育

在我国第三方理财发展战略实施过程中,不仅要制定相对应的法律法规来对第三方理财机构形成良好的约束,而且要加强大众理财知识的普及宣传,引导投资者树立正确的投资理财观念,转变过去人们只重储蓄和实业投资的观念。另外,将投资增值与风险控制、税收、养老筹划等各个方面进行有效结合,逐渐引导人们重视长期投资。这样不仅能够为理财公司在开展理财工作过程中,提供良好的理财环境,而且能够为国民的理财提供一定的保障。

营造良好的市场竞争环境

在分业监督管理的背景下,如何从根本上实现独立理财机构的“综合混业服务”模式,是当前理财机构需要着重考虑的问题之一。这样不仅能将第三方理财机构自身的优势充分发挥出来,而且能够促进其自身发展。在操作过程中,要不断完善金融理财监管的相关法律政策,实现理财产品、保险、基金等的有效整合,对其进行统一监督和管理。

转变盈利模式

盈利模式单一化已经成为制约我国第三方理财机构进一步发展的障碍。由于受理财观念淡薄、专业水平有限等因素的限制,单一化的盈利模式在短期内无法得到根本性的改变。因此,结合我国的实际情况,并借鉴国外的发展经验,可在现有盈利模式基础上,向多元化方向发展。向发行产品的金融机构收取佣金很容易给人留下推销的印象,虽然当前各大产品的佣金相对平均,但是并不妨碍理财师为客户提供符合客户投资利益的产品。但是产品数量的不断增加导致竞争越来越激烈,很难保障其独立性。所以需要转变盈利模式。例如,诺亚财富将自身客户打包,只要理财产品在诺亚财富上架,就可以按产品所针对的客户质量收取一定的上架费用。虽然这个模式能带来一定的经济效益,但是对客户的资质要求较高,只有保证各大机构对诺亚财富客户群体的情况有一定的了解之后,才能够吸引银行向第三方理财机构支付费用。

综上所述,我国第三方理财机构仍然有很大的发展空间。人们越来越重视理财和投资,第三方理财机构要将客户的需求放在首位,在遵纪守法的前提下,帮助人们提供有效的综合理财服务产品。

猜你喜欢

百科探秘·航空航天(2020年12期)2020-01-22

畅谈(2018年14期)2018-08-27

消费导刊(2018年10期)2018-08-20

新闻传播(2016年17期)2016-07-19