盈余管理策略与财务危机的关系研究

——基于持续经营审计意见和特别处理的视角

2017-04-10 05:37:46顾婷婷赵书冬

东南大学学报(哲学社会科学版) 2017年2期

吴 芃,顾婷婷,李 晓,赵书冬

(东南大学 经济管理学院,江苏 南京 210096)

盈余管理策略与财务危机的关系研究

——基于持续经营审计意见和特别处理的视角

吴 芃,顾婷婷,李 晓,赵书冬

(东南大学 经济管理学院,江苏 南京 210096)

首先根据我国资本市场上有关企业财务危机的两种特殊情形——特别处理和持续经营审计意见,将财务危机划分为三个不同的阶段。然后以2007—2013年沪深两市A股主板上市公司为研究样本,研究了盈余管理对企业不同阶段财务危机的影响。研究结果表明,应计盈余管理程度越高,企业财务危机的程度越严重;而真实盈余管理程度越高,企业存在财务危机的可能性越小;应计盈余管理和真实盈余管理同时存在于企业的经营活动中,两者对财务危机发生概率的作用并不受对方的影响;制度环境的改善能在一定程度上抑制应计盈余管理和财务危机间的正向关系。

应计盈余管理;真实盈余管理;财务危机;持续经营审计意见;盈余管理

一、引 言

我国正面临着不断变化的经济环境,劳动力成本的不断提升、人民币升值以及通胀压力的增大,导致不少企业在发展过程中不可避免地出现了经营和财务等方面的问题,这使得财务危机问题成为利益相关者关注的焦点。相对于企业的管理者,外部投资者无法接触到企业经营状况的一手信息,只有通过企业对外财务报告来了解。但由于管理层盈余管理行为的存在,财务报告本身的真实性也常常受到质疑,在这种情况下外部投资者要及时准确把握企业的经营状况和财务绩效,就需要正确认识盈余管理对企业财务状况的影响,同时借助相关机构给出的信号,做出正确的决策,从而保护自身利益。

上市公司披露信息的真实性和客观性常常受到盈余管理的干扰。盈余管理是指管理者为了误导利益相关者对于企业潜在财务业绩的判断或者影响基于财务报告相关数据的契约结果,而主观地改变财务报告或者虚构交易的一系列手段[1]。盈余管理按照使用手法的不同可以分为应计和真实盈余管理两类。应计盈余管理通过对会计应计项目的调整来达到控制会计盈余信息的目的,是一种会计手段,而真实盈余管理则是通过改变投资或者财务决策的时点来达到改变报告盈余的目的[2-3],包括对某些费用的操纵、存货过量生产等手段[4-5]。相比应计盈余管理,真实盈余管理尽管实施成本较高,但由于其相关的真实交易一般会在财务报告中披露,容易被审计师忽略[6]。Zang最早对真实盈余管理活动各项成本及其后续影响进行系统研究,他发现企业在实际操纵中,更可能同时运用真实和应计两种盈余管理,通过权衡两者的成本差异和发生时间点的差异,匹配适合企业的手段[7]。那么这两种盈余管理方式究竟和企业财务危机存在何种关系呢?企业如果同时运用这两种不同的盈余管理方式,两者之间是否会相互影响?最终会对企业财务危机造成什么样的综合影响?这是本文要研究的重点之一。

发达市场经济国家衡量上市公司财务危机的常用指标是破产申请,而在国内相关制度不完善的情况下,投资者只能通过证监会的退市风险警示即特别处理制度(Special Treatment,后文简称ST),来推测企业的财务危机。因此,ST可以作为我国资本市场上特有的衡量企业财务危机的信息源[8]。但是,无论是ST标准还是破产标准,都无法区分财务危机的不同程度。Gilbert、Shumway等认为,企业的财务危机并不是一个时点性的事件,有一个逐渐发展的过程,投资者除了关注企业可能陷入财务危机的时点以外,还要关注会陷入何种程度的财务危机以及企业最终是否能够持续经营还是面临破产清算[9-10]。

如前文所述,国外研究者衡量上市公司财务危机的信息源通常是破产申请,但是,仅有单一的信息源并不能够完全描述企业当前的财务状况。尤其是在美国安然事件之后,财务报告的可靠性进一步受到利益相关者的质疑。在这种状况下,利益相关者迫切希望找到另一个能够预测企业财务危机的信息源,第三方审计逐渐进入国外研究者的视野。传统的审计意见仅要求审计师评估上市公司所披露财务信息的合法性,而并没有要求评估企业的持续经营能力。美国从上世纪20年代出现持续经营审计意见(Going Concern Opinion,后文简称GCO)的雏形,开始要求第三方审计机构评估企业的持续经营能力,对企业的财务状况作出判断。至此,国外研究者开始探索除破产清算以外能够预测财务危机的信息源。而我国现行的审计准则①《中国注册会计师审计准则第1324号——持续经营》规定,注册会计师需要对被审计对象自身持续经营不确定性的评估进行再评估,而且要在整个审计过程中一直保持对持续经营风险的关注。上述要求突出了注册会计师的信息鉴证职能,同时期望注册会计师能够为报表使用者提供一定的预警信息。我国审计准则的要求与美国审计准则(SAS No.59)的相关规定基本一致。GCO和ST都表示企业财务状况不佳,但是这两项信息源代表的财务危机程度是否存在差异?投资人等利益相关者如何根据他们来判断公司的潜在财务状况和经营风险?这是本文的研究要关注的重点之二。

本文首先利用GCO和ST这两个分别来自审计师和监管机构的关于上市公司财务危机的信息源来界定财务危机,按照困境程度不断加深的动态变化过程,依次将其划分为仅被出具GCO、仅被ST、同时被GCO和ST三个层次,并通过描述性统计检验了该定义方式的合理性。在此基础上,加入盈余管理相关指标,分别研究了应计盈余管理、真实盈余管理和不同阶段财务危机的关系。最后,加入制度环境变量进一步检验了盈余管理和财务危机的关系。结果表明,应计盈余管理的程度与企业财务危机呈正相关关系,而真实盈余管理与企业财务危机呈负相关关系;但当应计盈余管理和真实盈余管理同时存在时,他们与财务危机的关系并不受对方的影响。制度环境的改善能够抑制财务危机临近前的应计盈余管理行为,减小企业财务危机发生的概率。

二、理论分析和假设

1.财务危机的界定

(1)常用界定标准——破产和ST

国外研究者多数围绕破产申请来对财务危机公司进行界定,根据这些研究所界定的财务危机与破产相比范围的大小,我们将其归为以下三类:

1)破产:Altman Z分数模型、Ohlson O分数模型、Grice等都是将按破产法相关规定申请破产的公司界定为财务危机公司,此处的破产包括破产重组和破产清算[11-13];

2)范围扩大:除了申请破产的情形外,还将发生债券违约等其他三种情形也纳入财务危机的范围[14];

3)范围缩小:仅将申请破产清算,也即实际上破产的公司,列入财务危机公司的范围,采用这种观点的研究者认为暂时无法支付到期债务并不意味着最终的破产,因此没有将破产重组的情形列入财务危机的范畴[15]。

由于我国资本市场的发展时间较短,破产制度尚不完善,很少有公司真正进入破产程序[16]。为了保护投资者利益,我国证券市场建立ST板块,对面临退市风险的公司进行风险警示。ST逐渐成为我国上市公司存在财务危机的一个标志。因此在我国与财务危机相关的研究中,多数学者将因“财务状况异常而被ST”作为财务危机样本的选择标准[17-22]。

(2)GCO及其信息含量

美国注册会计师协会(AICPA)将GCO的定义为“审计师对于企业未来持续经营能力的考量”。因此,GCO是审计师对被审计单位持续经营能力产生重大疑虑时发表的审计意见。GCO给外部利益相关者提供了一个有关上市公司财务危机的预警信号,而且这个信号由独立的第三方提供,比较可信。不少研究发现GCO和财务危机之间具有正向关系,而且GCO对企业财务状况提供了除财务指标和非财务指标之外的增量解释力[23-29]。

由于我国关于GCO准则出台较晚,自2006年以后我国才出现GCO相关的研究。廖义刚证明了我国资本市场中的GCO也具有一定的信息含量[30]。厉国威等发现GCO能在ST的基础上进一步改善投资者对公司持续经营不确定性风险的评估,从而在ST的基础上提供增量信息[8]。

综上所述,我们认为,尽管ST和GCO的来源不同,前者是来自证券监管机构,后者是来自注册会计师,但是,我们可以同时使用ST和GCO作为相互补充的有关财务危机的信号。

(3)本文对财务危机的界定

国外研究者衡量上市公司财务危机的信息源通常是破产申请,但是,仅有单一的信息源并不能够完全描述企业当前的财务状况。Gilbert等认为财务危机和破产申请并不是同一层次的概念,财务危机可能是较长时期内的一种持续状态,而破产申请只是财务危机发展到最严重程度后在特定时间点发生的一个事件[9]。吴世农和卢贤义也认为“企业破产是一种最严重的财务危机,企业陷入财务危机是一个逐步的过程”[20]。因此,财务危机界定要反映财务危机的动态发展过程。而无论破产还是ST,都只是用单一标准对企业财务状况进行划分,无法反映这种动态性。另外,财务危机的界定标准还应该具有客观真实和高公信度的特点,这样才能便于理解和搜集数据。基于上述分析,我们同时使用ST和GCO两个相互补充的信息源来对财务危机进行多重划分。而且由于ST来自于监管机构,GCO来自于独立第三方,都比较符合客观真实和较高公信度的要求。

为了对财务危机进行多重划分,我们要比较ST和GCO所包含的关于财务危机的信息含量。《持续经营准则》分别从财务、经营和其他三个方面界定了应出具GCO的情形,为了便于比较,我们将《上海证券交易所股票上市规则》中对ST的规定也按照这三个方面进行了划分,并列表分别从来源法规、财务方面、经营方面和其他四个方面对这两个规定的和财务危机相关的情形进行归纳和比较①此处详细的比较表由于篇幅所限省略。。

通过对比,ST和GCO的关系可以总结如下:

(1)若陷入需要被ST的情形,一般也应该被出具GCO;

(2)许多GCO的情形所引致的最终后果就是利润为负等应被ST的情形;

(3)当GCO代表轻微的状况时,上市公司并不一定会被ST。

总之,相对应被GCO的情形,ST相关规定涉及的情形多数更为严重。若公司既被注册会计师出具GCO,又被证券监管机构戴上ST的“帽子”,那么可以认为该公司处于较为严重的财务危机状态;

综上所述,我们将既没有被ST又没有被GCO的企业界定为财务正常公司,而将财务危机划分为由浅入深的三个阶段,分别是:仅被出具GCO,仅被ST,既被出具GCO又被ST。并不是每个企业都会依次经历这三个阶段。虽然企业财务危机的发展是一个由浅入深的过程,但是在一些特殊情况下,企业财务状况从较浅阶段到较深阶段时间非常短暂,往往还没有到出具审计报告的时间就陷入了较严重的危机阶段中,或注册会计师低估甚至忽视企业的财务危机状况而直接陷入ST的境地。

2.假设提出

(1)应计盈余管理和财务危机的关系

我们可以从以下三个方面来考察应计盈余管理和财务危机的关系:

1)应计盈余管理会损害公司未来的价值。企业连续两年亏损实际上并不会必然导致财务危机,但是管理者为了避免被“ST”,需要尽量避免企业亏损的出现。这就导致管理者不得不花费大量的精力在财务报告上进行盈余操纵,同时,这种直接对会计数据的操纵也将破坏利益相关者对盈余质量的判断,导致股价和企业声誉的下降、资本成本的上升,进而导致更严重的财务危机[31,8]。因此,应计盈余管理会给企业未来价值带来负面影响。

2)Francis和Krishnan及Bartov认为由于潜在的资产变现和持续经营问题的不确定性,审计师通常会认为应计盈余管理伴随着高风险,出于审计保守性(Auditor Reporting Conservatism)①将审计报告保守性定义为由于包含高应计额和未检测到的各类财务问题从而导致潜在的审计风险存在,审计师为了减小这种风险,就会提高他们出具无保留审计意见的标准,这就减少了错误地出具标准审计意见的可能性。的考虑,高应计的公司更可能被审计师出具非标审计意见[32-33]。而非标审计意见会带来负面市场反应,从而加大企业陷入财务危机的可能性[8,27,34-38]。

3)进行盈余操纵的公司会不会被出具GCO或被ST,还取决于注册会计师或者监管机构能不能识别盈余管理行为及由此带来的风险。随着我国监管法规的不断完善,证券监管机构和审计师监管水平的不断加强,上市公司的应计盈余管理行为越来越难逃脱审计师或者监管机构的监督。因此,带着高应计额的公司越容易被出具GCO或被ST。

综合上述情况,我们认为从长期来看,应计盈余管理会使企业财务危机的程度提高。因此,我们提出假设1a和1b:

H1a:应计盈余管理程度越高,越有可能陷入财务危机;

H1b:应计盈余管理程度和财务危机程度呈正相关系

(2)真实盈余管理和财务危机的关系

真实盈余管理和财务危机的关系,可以从以下两个方面进行分析:

1)首先我们可以使用Bryan提出的真实盈余管理的空间观点来解释这个问题[36]。相比应计盈余管理通过会计方法来实现对盈余的操纵,真实盈余管理是通过真实交易来实现操纵盈余的目的。但是,当企业陷入财务危机时,正常经营活动受到影响,此时进行真实盈余管理的空间已非常小,要想通过真实交易来调节盈余有很大难度,因此,真实盈余管理的程度较高在一定程度上是企业财务仍处于正常状态的标志。

2)真实盈余管理的真实性特点:真实盈余管理的交易具有真实性的特点,企业一般会在财务报告中披露相关的真实交易,所以审计师并不会过分关注[6,37]。另外,因为管理层在进行真实盈余管理时会运用私人信息仔细评估真实盈余管理活动的成本效益,避免损害未来的绩效[38-39]。

因此,我们提出假设2a和2b:

H2a:真实盈余管理程度越高,陷入财务危机的可能性越小

H2b:真实盈余管理程度和财务危机的程度呈负相关关系

三、研究设计

1.样本选择

我国现行的持续经营审计相关准则《中国注册会计师审计准则第1324号——持续经营》是从2007年1月1日开始执行的,因此,本文选取的样本区间为2007—2013年,由于计算应计盈余管理AQ需要使用后一年(t+1年)的数据(见公式1),因此最终我们确定使用的样本区间为2007—2012年。原始样本来自沪深两市A股主板上市公司,在剔除了金融类上市公司、被出具其他非标审计意见的样本和数据缺失的样本后,最终得到的样本总数为5322个。样本筛选过程如表1所示。研究中使用样本被ST或GCO前3年(t-1年——t-3年)的数据进行实证研究,因此研究中所用的样本为混合截面样本。数据来源于国泰安和同花顺数据库,运用EXCEL和STATA 12.0进行数据处理。

表1 样本筛选表

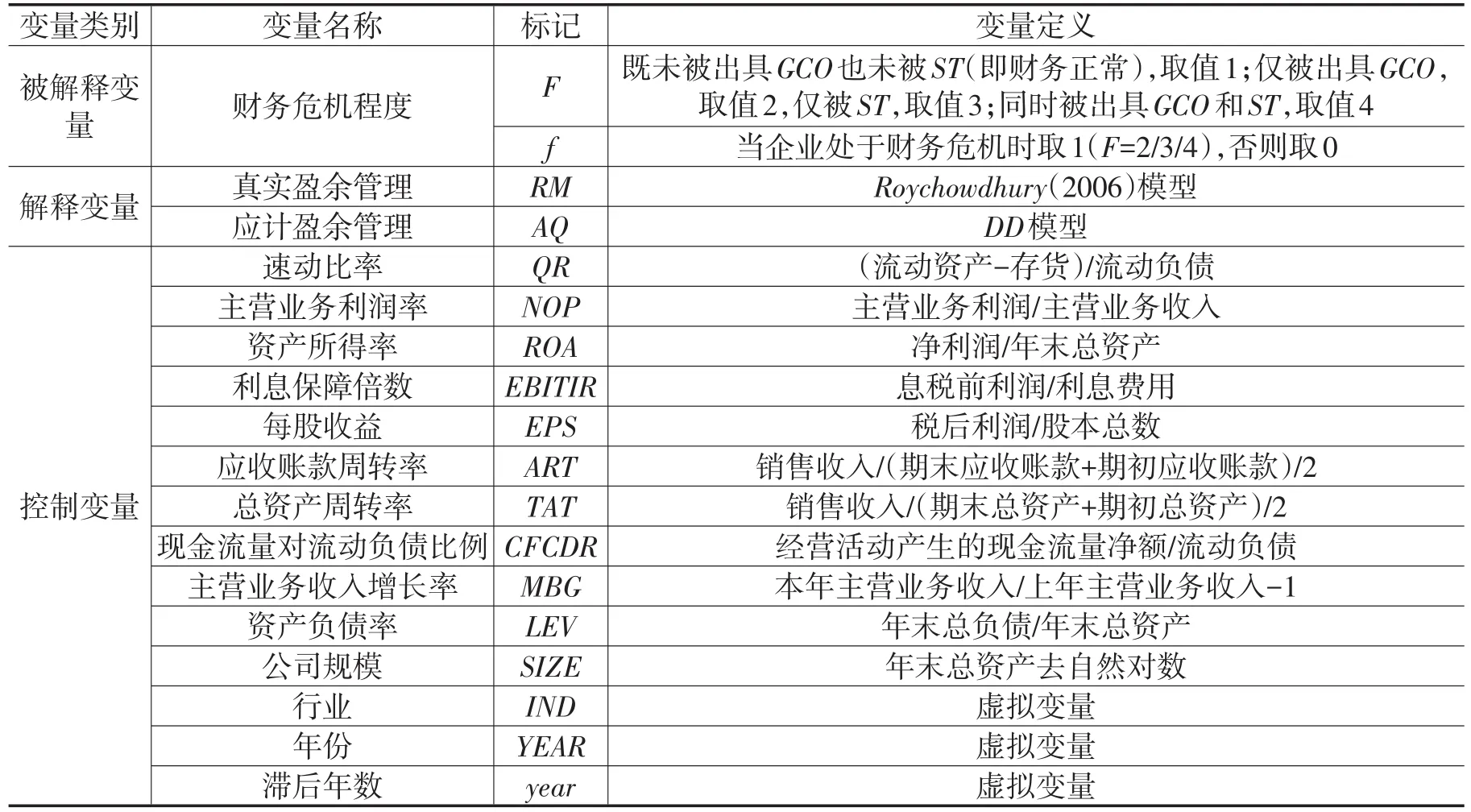

2.变量度量

(1)财务危机的度量

按照前述对我国持续经营审计意见和特别处理相关规定的分析,我们将企业的财务状况划分为四个阶段,然后用虚拟变量F来度量财务危机程度,F值越大,表示企业财务危机程度越高。其中:(1)财务正常:当样本既未被出具GCO或其他非标审计意见,也未被ST,该情况我们赋值为1;(2)财务危机一阶段:被出具GCO,而未被出具其他非标审计意见也没有被ST,该情况我们赋值为2;(3)财务危机二阶段:仅被ST,而未被出具GCO也没有被出具其他非标审计意见,该情况我们赋值为3;(4)财务危机三阶段:同时被出具GCO和被ST,该情况我们赋值为4。另外,我们还设置一个0-1虚拟变量f来代表企业是否陷入财务危机,当企业处于财务危机时(F=2,3或4)时取1,否则取0。

(2)盈余管理的度量

1)应计盈余管理的度量

本文对应计盈余管理采用Dechow和Dichev的DD模型来衡量,用AQ(Accrual Quality)来表示[4]。

DD模型的基本方程为:

ΔWCt表示t时期营运资本变动,包括应收账款变动(ΔAR)、存货变动(ΔInventory)、应付账款变动(ΔAP)、应交税费变动(ΔTP)以及其他流动资产变动(Δother assets),TA表示平均总资产。首先用方程(1)进行回归,方程的拟合值即作为企业t时期无偏差的真实营运资本变动,残差ε的绝对值即作为盈余质量的度量值。

2)真实盈余管理的度量

根据Roychowdhury、Zang的研究,公司在向上做大利润时会有更高的异常生产成本、更低的异常可操纵性性费用和更低的异常经营现金净流量,因此,我们将这三个指标进行综合来对真实盈余管理进行计量,用RM来表示,具体计量公式如下:

其中,异常经营现金净流量(A_CFO)、异常可操纵性费用(A_DISP),异常生产成本(A_PROD)的计算过程如下:

经营现金净流量CFO为本期销售额Sti与销售额变动的函数(t表示年份,i表示行业,Ait-1表示i行业t-1年的资产总计,下同)

产品总成本PROD等于产品销售成本与本期库存商品变动ΔINV之和,其中库存商品变动ΔINV为本期销售额变动ΔSt及上期销售额变动ΔSt-1的函数,产品销售成本为本期销售额St的函数。

可操纵性费用支出DISP用销售费用与管理费用之和表示。

对上述三个方程分年度分行业回归,残差即分别为异常经营现金净流量(A_CFO)、异常可操纵性费用(A_DISP)、异常生产成本(A_PROD)。

3)控制变量的度量

我们选取了盈利能力、偿债能力、经营效率、成长能力四个方面的财务指标作为控制变量,具体计算见表2。另外,还控制了企业规模和行业的影响。

表2 变量定义表

本文盈余管理和财务危机的关系实证检验使用的所有变量具体定义见表2所示。

本文将财务状况划分为四个阶段,一类为财务正常阶段,另外三类财务危机阶段,由于这四个阶段存在严重程度的差异,因此使用多元有序logit模型(ologit模型)来检验盈余管理和财务危机的关系。本文使用的ologit模型构建如公式(7)所示:

其中:ZAQ和ZRM表示标准化的AQ和RM。其他相关变量的定义详见表2。

四、实证结果分析

1.描述性统计分析

(1)原始样本财务危机阶段分布情况

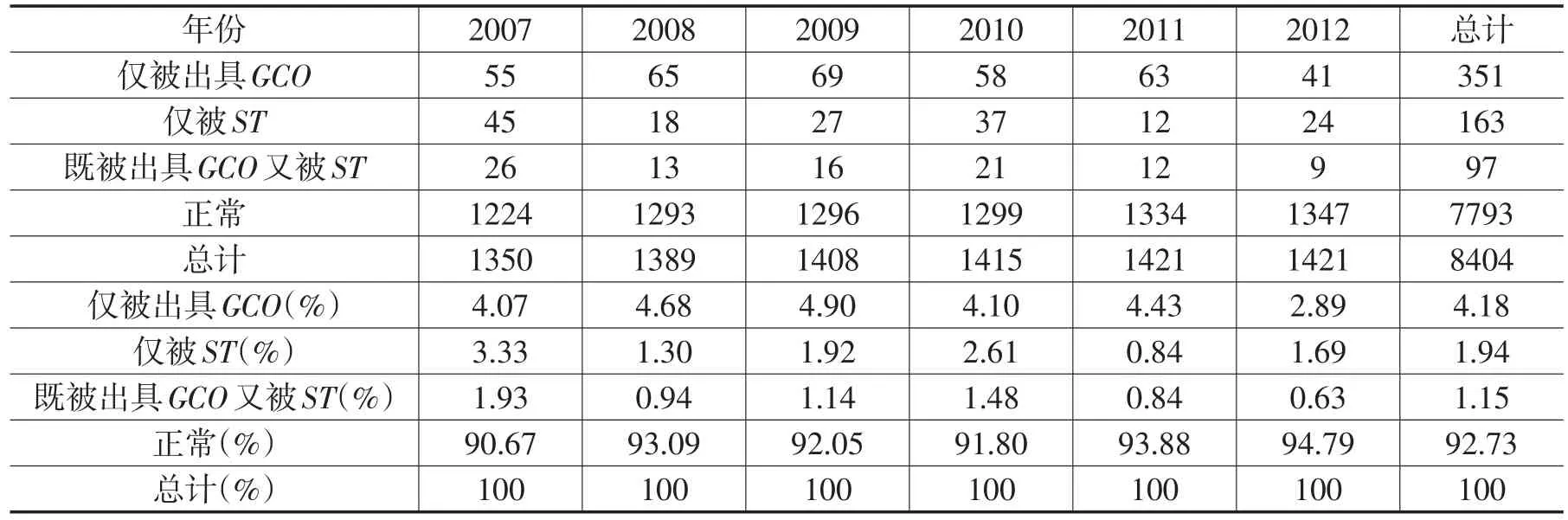

根据本文对财务危机的界定,全部上市公司(未进行处理的原始样本8404个上市公司)财务状况分布情况统计如表3所示。从纵向总计来看,企业仅被出具GCO的数量最多,达到351个,其次为仅被ST的数量,为163个,而既被出具GCO又被ST的数量最少,只有97个。从时间上来看,在2007—2012年期间,总体来说,各种财务危机程度的样本比例大致呈逐渐减小的趋势,而正常公司的比重在上升,这说明总体来说,我国上市公司财务状况在不断改善。

表3 上市公司财务状况分布情况

(2)组间均值比较

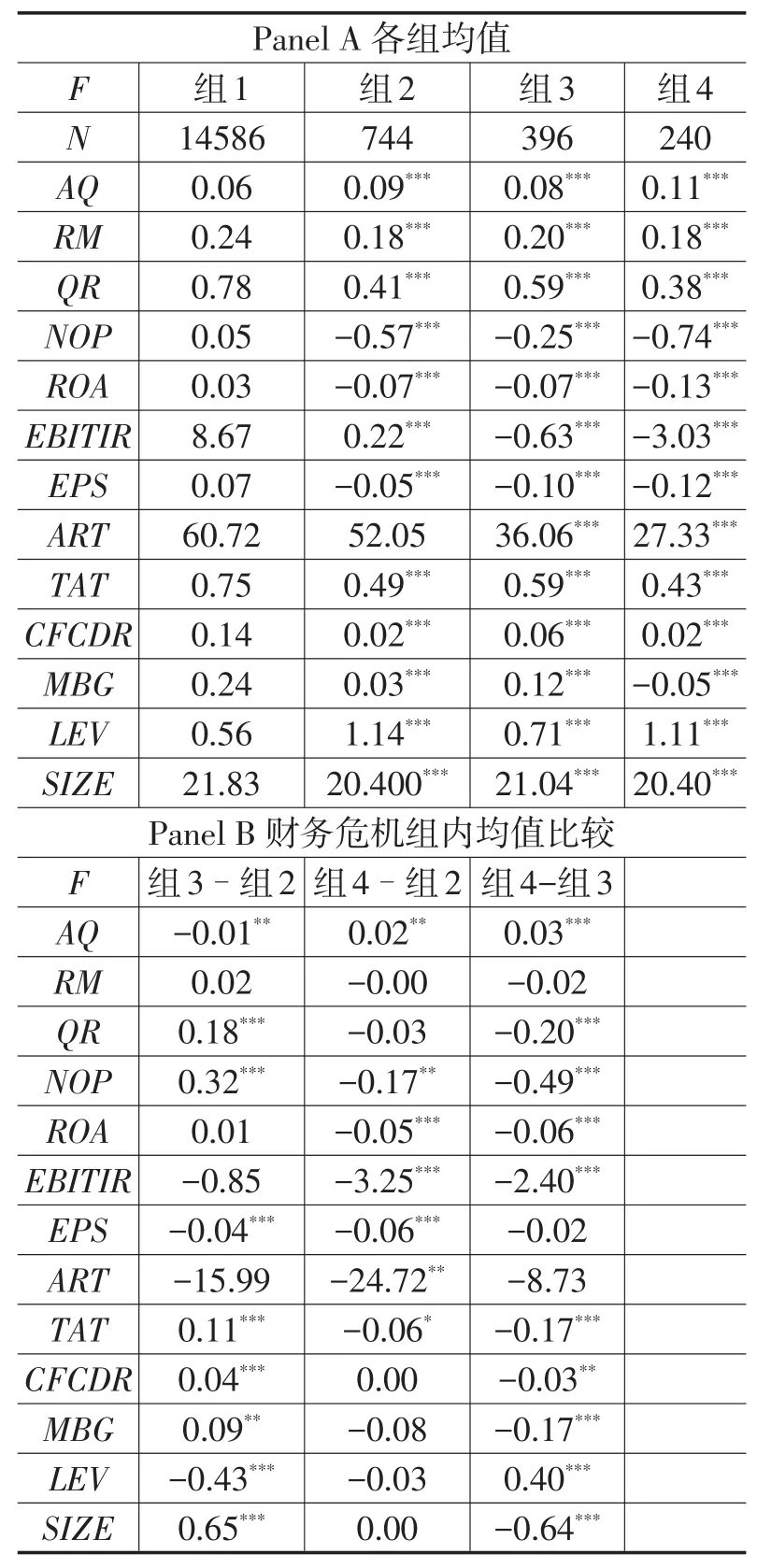

从筛选后总样本(共5322个)财务危机阶段的数量分布上来看,财务正常的样本有4862个(14586/3),财务危机一阶段的样本有248个(744/3),财务危机二阶段的样本有132个(396/3),财务危机三阶段的样本有80个(240/3)。

表4列示了不同程度财务危机组的均值及比较结果。Panel A分组列示了分组的样本均值,并将各财务危机组(F=2/3/4)分别和财务正常公司(F=1)进行比较,其中均值相关的显著性程度代表该组均值和组1比较的结果。从中可以看出,三个财务危机样本组的AQ均值均显著大于正常组,说明相比财务正常公司,财务危机公司有较高的应计盈余管理程度,假设1a得到初步验证。而财务正常样本组的RM值均显著高于财务危机样本组,即相比财务正常公司,财务危机公司有更低的真实盈余管理程度,初步验证假设2a。另外,从表中可以看出,相比财务正常组,财务危机组的财务状况各方面指标都显著较差,这和前人的研究相符。

Panel B是对三组财务危机子样本(F=2/3/4)进行两两均值比较的结果。研究结果表明AQ的值在三组财务危机子样本之间均存在显著差异,其中组2(F=2)的应计盈余管理程度显著高于组3(F=3),而组4(F=4)的AQ显著高于另外两组,初步验证假设1b。就RM而言,三组样本的均值差异并不显著。这可能是因为陷入困境的公司往往已经没有真实盈余管理的腾挪空间,导致其真实盈余管理程度本身就不高,自然差异也就不显著。另外,从其他财务指标的比较结果来看,组4(F=4)各方面的财务表现明显比另外两组要差,一个公司如果既被ST又被GCO,的确代表陷入了最严重的财务危机中。另外,组3(F=3)和组2(F=2)的QR、NOP、TAT、CFCDR、MBG、EPS等指标的均值差异也十分显著。上述结果与我们的预期基本一致。这一定程度说明我们对财务危机的分类是合理性的。

表4 财务危机组间均值比较

(3)滞后年间均值比较

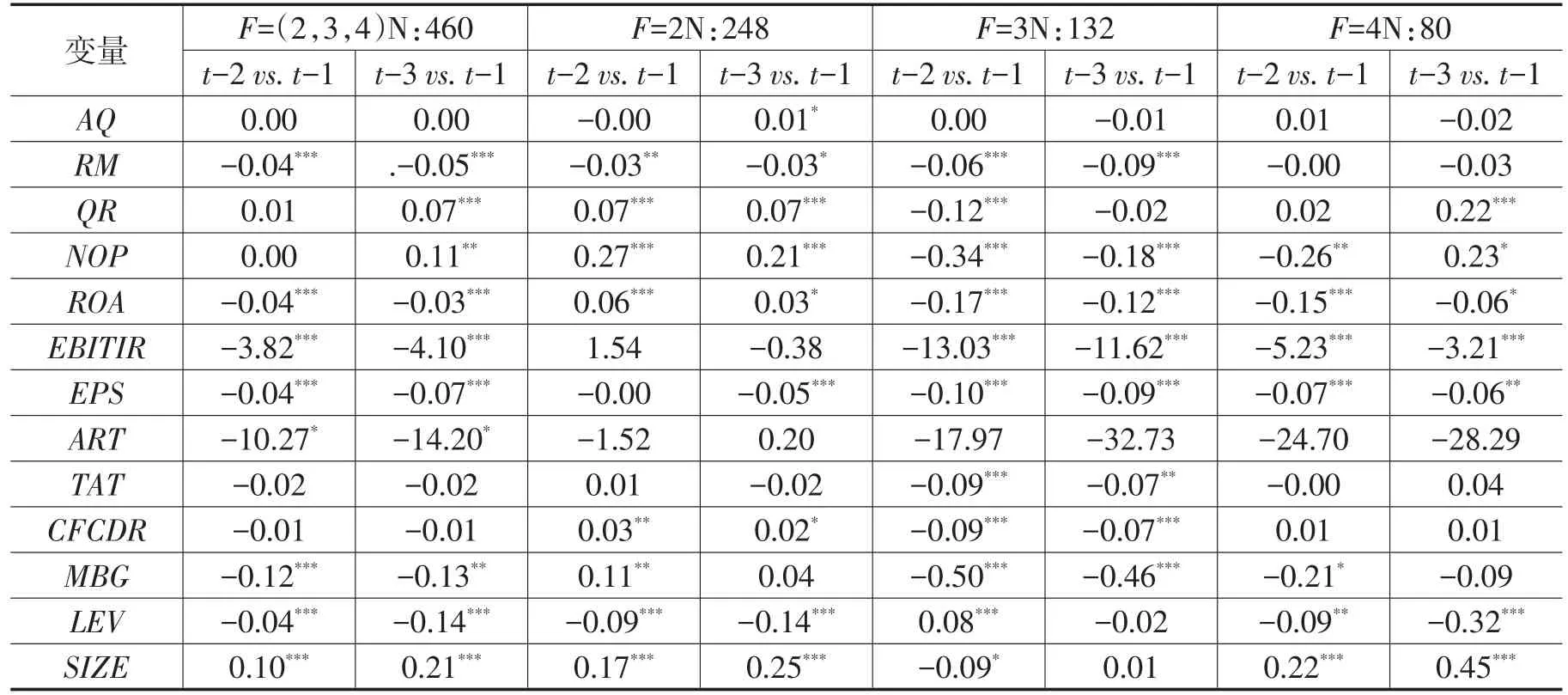

为了了解财务危机公司盈余管理随时间变化的特点,本部分我们分别对财务危机各样本组前三年的盈余管理和财务指标进行年间均值比较,比较结果如表5所示。

从表5中,我们可以看出,三组困境样本在被出具持续经营审计意见或者被特殊处理的前三年中①t为被出具GCO或者被ST的前一年为财务报告所属的年份,t-1年,t-2,t-3分别表示报告所属年份前1—3年的数据。AQ差异较小,结合上节组间均值比较的结果,说明公司在陷入财务危机前三年就已经开始通过应计盈余管理的手段来操纵利润,而且即使临近被ST或者GCO的年份也还在持续进行中。

而三组样本的RM在被披露的前三年中存在显著差异。其中,组3和组2在被特殊处理或者被出具持续经营审计意见的前三年中真实盈余管理是逐年递增的,而组4在陷入困境前3年的真实盈余管理值的变动并不明显。这个结果一定程度说明,组4作为财务危机最严重的样本组,在发生困境前3年可能就已经没有进行真实盈余管理的空间了,一定程度证明了假设2b。综合上述结果,我们发现财务危机公司应计盈余管理各年间的差异并不显著;而其真实盈余管理程度除了组4外,基本呈逐年递增的趋势。

表5 财务危机样本组年间均值比较

2.回归结果分析

(1)盈余管理和财务危机的关系

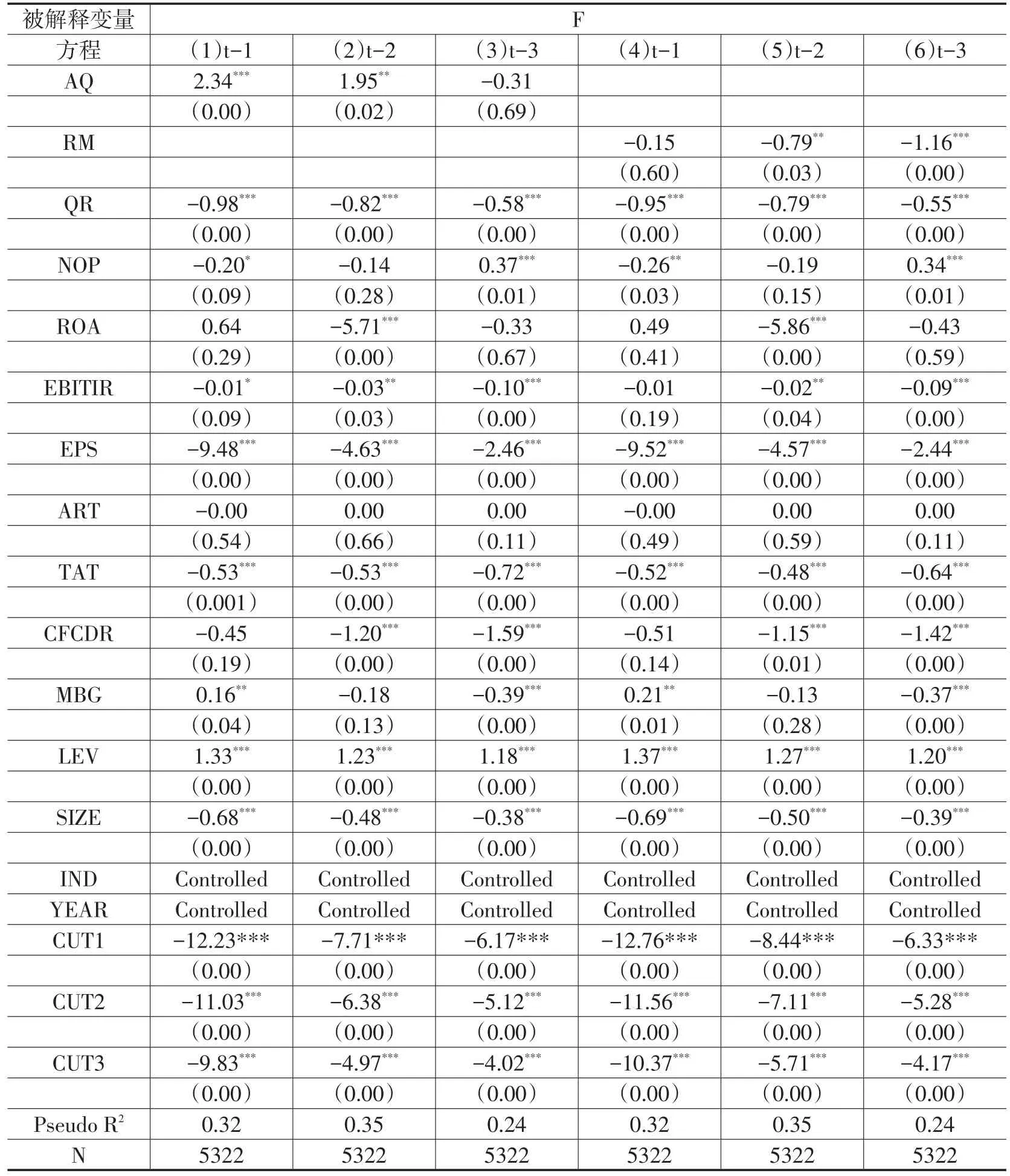

表6列示了盈余管理和财务危机关系的回归结果。方程(1)—(3)是针对二阶段财务危机(被解释变量为f)的检验结果,(4)—(6)为四阶段财务危机(被解释变量为F)的检验结果。其中:

1)方程(1)和(4)检验了应计盈余管理和财务危机的关系,可以发现,AQ和两个代表财务危机的变量f和F都呈显著正相关关系,说明应计盈余管理的程度越高,越有可能陷入财务危机,而且越有可能陷入较高程度的财务危机。假设1a和1b被验证。

2)方程(2)和(5)检验了真实盈余管理和财务危机的关系,RM和两个代表财务危机的变量f和F都呈显著负相关关系,说明真实盈余管理程度越高,陷入财务危机的可能性越小,而且越不可能陷入较高程度的财务危机,假设2a和2b被证实。

3)方程(3)和(6)进一步检验了应计盈余管理和真实盈余管理是否存在互相影响的关系。从表中可以看出AQ和RM的交互项系数在两个方程中均并不显著,说明在盈余管理对财务危机的影响关系中,应计和真实两种盈余管理方式对财务危机的影响作用是相互独立的。

从控制变量的结果来看,四类财务方面的指标与财务危机都呈显著的负向关系,与我们的预期基本相符。

表6 盈余管理和财务危机关系的回归结果

(2)盈余管理和财务危机分年回归检验

表7是盈余管理和财务危机程度的分年度回归结果。其中,方程(1)—(3)分别检验了财务危机发生前3年间的应计盈余管理和财务危机程度的关系,方程(4)—(6)则分别检验了财务危机发生前3年间的真实盈余管理和财务危机的关系。根据列(1)—(3)的回归结果可知,在陷入困境的前两年(即t-1年和t-2年),公司的应计盈余管理与财务危机程度显著正相关,而在前三年(t-3年),两者关系并不显著,且从显著性程度和系数大小来看,t-1年的系数大于t-2年的系数,这一结果说明越接近上市公司被ST或GCO的时点(即陷入财务危机的时点),管理层越会使用应计盈余管理来调节利润,避免财务危机,但是由于应计盈余管理被监管机构和审计师关注的程度较高,经常无法避免被出具GCO或者被ST,假设1a和1b被进一步验证。根据列(4)—(6)的回归结果可知,真实盈余管理与财务危机程度在公司陷入困境的前一年(t-1年)呈负相关,但系数并不显著,而在前2年(t-2年)和前3年(t-3年),两者呈显著负相关关系,且从显著性程度和系数大小来看,前3年真实盈余管理和财务危机程度之间的负相关关系更加强烈,这说明真实盈余管理并不会使企业未来的经营业绩恶化,同时也说明越是在财务危机时期或者临近财务危机时期,公司使用真实交易来调节利润的空间受到限制。假设2a和2b进一步得到证实。

表7 盈余管理和财务危机分年度回归检验

五、附加测试

我国作为新兴经济体,与发达国家的企业组织结构与经济行为有着巨大差异,忽视制度因素的对比研究可能产生误导性的结论[41]。因此,本部分我们将制度因素纳入盈余管理和财务危机关系的研究中,综合考虑在转型经济背景下有中国特色的制度环境对盈余管理和财务危机的影响。在不同的制度环境下,盈余管理对财务危机的关系可能会产生变化。

对于制度环境的衡量,我们采用樊纲对中国各地区市场化程度打分作为上市公司所处的制度环境的衡量[42]。本文借鉴Wang对制度环境的衡量方法,选取信贷市场环境、政府分散化程度以及法律中介机构的发展来代表制度环境[43]。其中CMI代表信贷市场发育程度,GDI代表政府分散化程度,LEI代表法律和中介的发展指数。

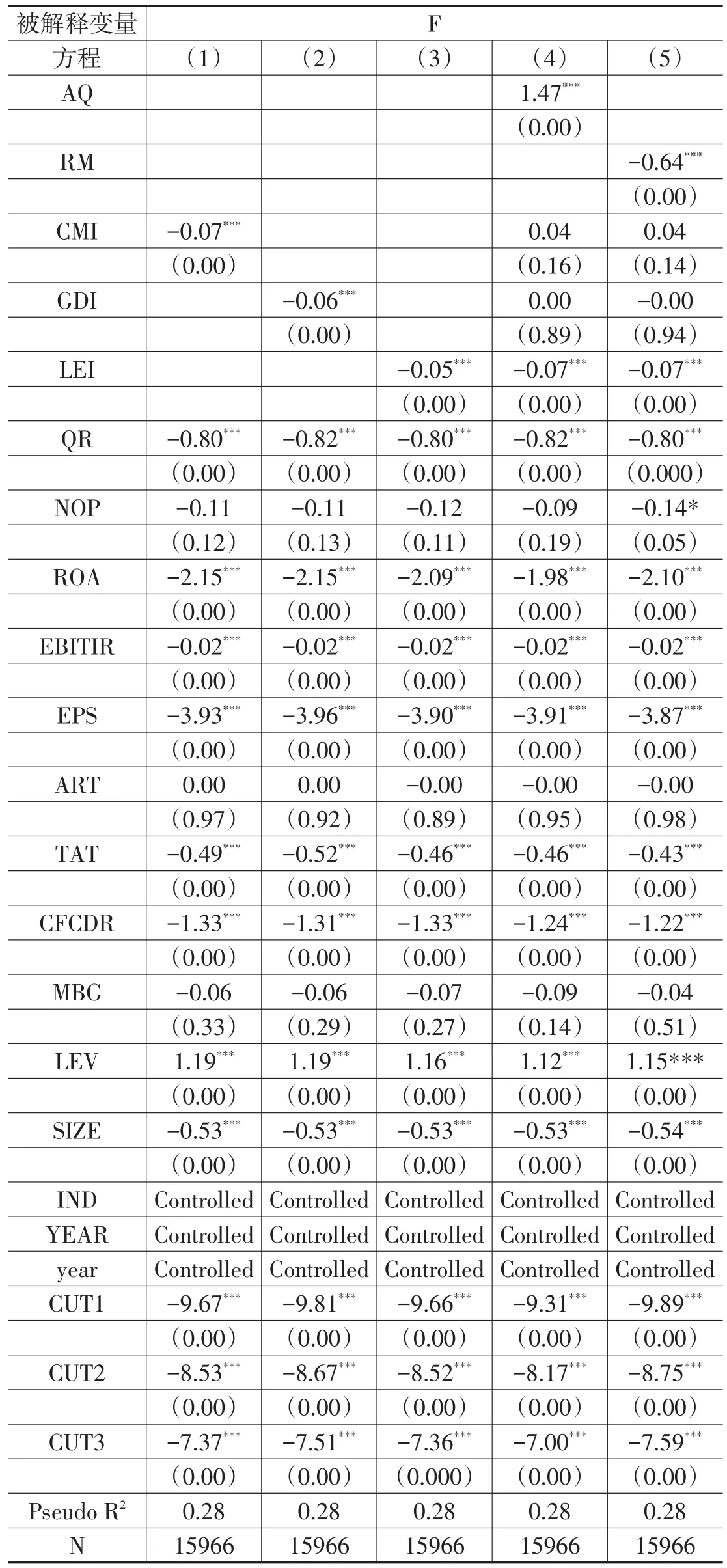

根据上文对制度环境和盈余管理即财务危机之间的关系分析,表8首先在原模型中加入CMI、GDI和LEI三个变量,控制制度环境的影响。方程(1)—(3)分别单独检验了信贷市场指数、政府分散化指数、法律环境指数和陷入财务危机概率的关系,结果显示CMI,GDI,LEI均和F显著负相关,说明信贷市场指数越高、政府分散化程度越高、法律环境越好,企业陷入财务危机的可能性越低,即市场化程度越高、法律制度越完善的地区也有利于企业的经营发展。方程(4)则将三个制度变量加入盈余管理和财务危机的回归方程中,AQ的系数仍然显著为正,而RM的系数依然显著为负,即应计盈余管理和财务危机之间显著正相关,而真实盈余管理和财务危机显著负相关。这说明控制了制度因素以后,我们的结果仍然保持稳健。

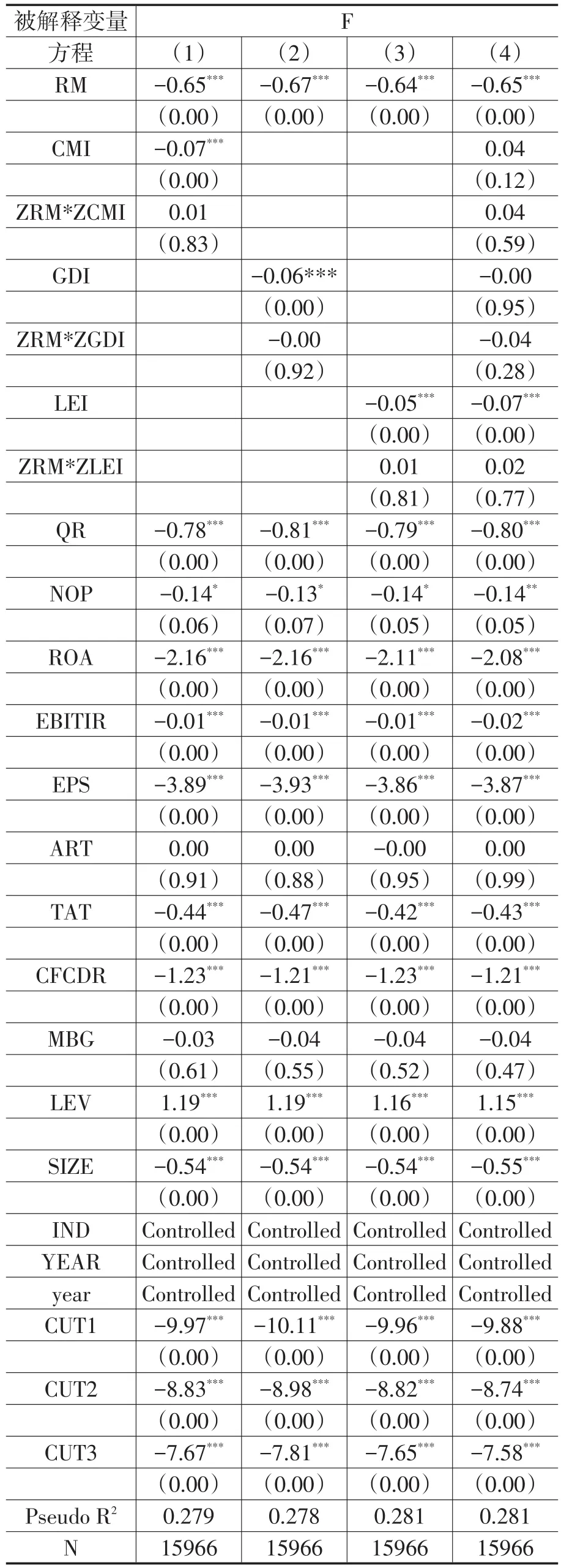

表9中在表8的基础上加入了应计盈余管理和制度环境指数的交互项来检验制度环境对应计盈余管理和财务危机关系的影响。方程(1)—(3)结果显示分别加入了信贷市场指数(CMI)、政府分散化指数(GDI)、法律环境指数(LEI)后,AQ和F仍然显著正相关,进一步验证了H1;方程(2)和(4)中的交互项ZAQ*ZGDI与F存在单尾显著关系,说明政府分散化程度越高,会减弱应计盈余管理对财务危机的正向的关系;而其他制度环境变量与AQ的交互项均不显著,说明法律环境和信贷市场环境对应计盈余管理与财务危机的调节作用不明显。

表8 盈余管理和财务危机(加入制度环境控制变量)

表9 应计盈余管理、制度环境与财务危机

表10 真实盈余管理、制度环境与财务危机

表10检验了制度环境因素对真实盈余管理和财务危机发生概率之间负相关性的影响,方程(1)—(4)结果显示分别加入了信贷市场指数(CMI)、政府分散化指数(GDI)、法律环境指数(LEI)后,RM和F仍然显著负相关,进一步验证了H2。方程(1)-(4)交互项均不显著,该结果上文关于真实盈余管理的理论分析一致,说明制度环境并不会影响真实盈余管理对业绩的改善,无论在制度环境较好还是较差的地区,管理层都会将自己的私人信息运用于真实盈余管理活动中,来改善企业的经营状况,避免陷入财务危机;制度环境的差异并不会引起审计师对真实盈余管理的特别关注,也即制度环境的好坏并不会影响真实盈余管理和财务危机的关系。

六、结 语

本文以2007—2013年沪深两市A股上市公司为研究样本,运用我国资本市场上关于企业财务状况的两个客观信息源:ST和GCO,将财务危机按程度由浅入深地划分为仅被出具GCO、仅被ST、同时被出具GCO和ST三个阶段,研究了盈余管理对企业财务状况的影响。研究结果发现:

1.应计盈余管理具有投机性,在临近财务危机发生前两年更严重,而且,应计盈余管理与财务危机程度呈现正相关关系,说明长期来看,应计盈余管理行为会导致监管机构和审计师的额外关注,最终会使企业陷入更严重的危机中,从而损害企业价值。

2.真实盈余管理和财务危机之间呈负相关关系。这也印证了真实盈余管理的真实性特征,由于真实盈余管理活动依靠真实的经营活动来进行,当企业财务状况不佳时,企业往往缺乏真实盈余管理的空间,同时,真实盈余管理相对不会引起监管者和审计师的注意,暴露的风险较小。

3.应计盈余管理和真实盈余管理对财务危机的作用是相互独立的,不存在相互影响。

4.制度环境对财务危机发生的概率具有显著抑制作用,说明良好的制度环境有利于企业的经营发展;制度环境指标对应计盈余管理和财务危机发生概率的正向关系具有减弱作用,而不会影响真实盈余管理和财务危机发生概率的负向关系。说明制度环境的改善能够抑制财务危机临近前的投机性盈余管理(应计盈余管理)行为,减小企业财务危机发生的概率。

本文首次将特别处理ST和持续经营审计意见GCO运用到多阶段的财务危机界定中,并区分应计盈余管理和真实盈余管理进行研究,对后续研究具有一定的指导作用。本文的研究结论为中国资本市场上的利益相关者有效区分特别处理ST和持续经营审计意见GCO这两个信息源所代表的上市公司财务状况信息提供了依据,为利益相关者更好地做出投资决策、保护个人利益提供了参考。同时区分应计盈余管理和真实盈余管理进行研究,让上市公司管理层能更加客观地认识盈余管理行为的本质,避免损害上市公司价值。除此之外本文的研究结论对审计师和监管机构有效监督上市公司也提供了理论依据。另外,本文发现制度环境的改善能够抑制财务危机临近前的应计盈余管理,减小企业财务危机发生的概率,为政府加快市场化进程、制定相应的法律制度提供了理论依据。

[1]Healy,P M,Wahlen,J M.A review of the earnings management literature and its implications for standard setting[J].Accounting Horizons,1999,13(4):365-383.

[2]Schipper K.Commentary Earnings on Management[J].Accounting Horizons,1989,9(3):91-102.

[3]王福胜,吉姗姗,程富.盈余管理对上市公司未来经营业绩的影响研究——基于应计盈余管理与真实盈余管理比较视角[J].南开管理评论,2014(2):95-106.

[4]Dechow P,Dichev I.2002,The Quality of Accruals and Earnings:The Role of Accrual Estimation Errors[J].The Accounting Re⁃view,2002,77,35–59.

[5]蔡利,毕铭悦,蔡春.真实盈余管理与审计师认知[J].会计研究,2015(11):83-89.

[6]Cohen D A,Zarowin P.Accrual-based and Real Earnings Management Activities AroundSeasonedEquity Offerings[J].Journal of Ac⁃counting&Economics,2010,50(1):2–19.

[7]Zang A Y.Evidence on the Trade-off between Real Activities Manipulation and Accrual-basedEarningsManagement[J].The Ac⁃counting Review,2012,87(2),pp.675-703.

[8]厉国威,廖毅刚,韩洪灵.持续经营不确定性审计意见的增量决策有用性研究—来自财务困境公司的经验证据[J].中国工业经济,2010(2):150-160.

[9]Gilbert L R,Menon K,Schwartz K B.Predicting Bankruptcy for Firms in Financial Distress[J].Journal of Business Finance&Ac⁃counting,1990,17(1):161-171.

[10]Shumway T.Forecasting Bankruptcy More Accurately:A Simple Hazard Model,”Journal of Business[J].2015,74(74)101-24.

[11]Altman E I.Financial Ratios,DiscriminantAnalysis and the Prediction of Corporate Bankruptcy[J].The Journal of Finance,1968,23(4):589-609.

[12]Ohlson J A.Financial Ratios and the Probabilistic Prediction of Bankruptcy,”Journal of Accounting Research[J].1980,18(1):109-131.

[13]Grice J S,Ingram R W.Tests of the Generalizability of Altman's Bankruptcy Prediction Model[J].Journal of Business Research,2001,54(1):53-61.

[14]Beavar W H.Financial Ratios as Predictors of Failure,”Supplement to Journal of Accounting Research[J].1966,71-111.

[15]Deakin E B.A discriminant Analysis of Predictors of Business Failure[J].Journal of Accounting Research,1972,167-179.

[16]吕长江,徐丽莉,周琳.上市公司财务困境与财务破产的比较分析[J].经济研究,2004(8):64-73.

[17]潘越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009(5):6-17.

[18]邓晓岚.非财务视角下中国上市公司经营困境评价模型及实证研究[D].武汉华中科技大学,2006.

[19]杨淑娥,黄礼.基于BP神经网络的上市公司财务预警模型[J].系统工程理论与实践,2005(1):12-26.

[20]吴世农,卢贤义.我国上市公司财务困境的预测模型研究[J].经济研究,2001(6):46-55.

[21]张鸣,张艳.财务困境预测的实证研究与述评[J].财经研究,2001(12):29-35.

[22]陈静.上市公司财务恶化预测的实证分析[J].会计研究,1999(4):31-38.

[23]Eberhart AC,Moore W T,Roenfeldt R L.Security Pricing and Deviations from the Absolute Priority Rule in Bankruptcy Proceed⁃ings[J].The Journal of Finance,1990,45(5):1457-1469.

[24]Kennedy D B,Shaw W H.Evaluating Financial Distress Resolution Using Prior Audit Opinions[J].Contemporary Accounting Re⁃search,1991,8(1):97-114.

[25]Menon K,Williams D D.Investor Reaction to Going Concern Audit Reports[J].Accounting Review,2011,85(6):2075-2105.

[26]Hopwood W,Mckeowh J,Mutchler J.A Test of the Incremental Explanatory Power of Opinions Qualified for Consistency and Uncer⁃tainty,[J].Accounting Review,1989:28-48.

[27]Chen K C,Church B K.Going Concern Opinions and the Market's Reaction to Bankruptcy Filings[J].The Accounting Review,1996:117-128.

[28]Geiger M A,Raghunandan K,Dasratha V R.Recent Changes in the Association between Bankruptcies and Prior Audit Opinions[J].Auditing:A Journal of Practice&Theory,2005,24(1):21-35.

[29]Bhimani A,Gulamhussen M A,Lopes S.The Effectiveness of the Auditor's Going-concern Evaluation as an External Governance Mechanism:Evidence from Loan Defaults[J].The International Journal of Accounting,2009,44(3):239-255.

[30]廖义刚.持续经营不确定性审计意见的信息含量——我国证券市场1998-2003年首次出具GCO的市场反应[C].中国会计学会学术年会,2006.

[31]姜国华,王汉生.上市公司连续两年亏损就应该被“ST”吗?[J].经济研究,2005(3):100-107.

[32]Francis J R,Krishnan J.Accounting Accruals and Auditor Reporting Conservatism[J].Contemporary Accounting Research,1999,16(1),pp.135-165.

[33]Bartov E,Gul F A,Tsui J S.Discretionary-accruals Models and Audit Qualifications[J].Journal of Accounting and Economics,2000,30(3):421-452.

[34]Jones F L.The Information Content of the Auditor's Going Concern Evaluation[J].Journal of Accounting and Public Policy,15(1),pp.1-27.

[35]陆建桥.中国亏损上市公司盈余管理实证研究[J].会计研究,1999(9):25-35.

[36]Bryan D,Samuel L T,Clark M W.Are Going Concern Opinions Association With Reversal of Financial Distress for Bankrupt Firms[C].Working Paper.2010.

[37]Chan L H,Chen K C W,Chen T Y.Substitution between Real and Accruals-based Earnings Management after Voluntary Adoption of Compensation ClawbackProvisions[J].The Accounting Review,2015,90(1):147-174.

[38]Tan H C,Jamal K.Effect of Accounting Discretion on Ability of Managers to Smooth Earnings[J].Journal of Accounting and Public Policy,2006,25(5):554-573.

[39]Taylor G K,Xu R Z.Consequences of Real Earnings Management on Subsequent Operating Performance[J].Research inAccountin⁃gRegulation,2010,22(2):128-132.

[40]Roychowdhury S.Earnings Management through Real Activities Manipulation[J].Journal of Accounting and Economics,2006,42(2):335-370.

[41]Fan J P,Wei K C,Xu X.Corporate finance and governance in emerging markets:A selective review and an agenda for future re⁃search[J].Journal of Corporate Finance,2011,17(2):207-214.

[42]樊纲,王小鲁,马光荣.中国市场化进程对经济增长的贡献[J].经济研究,2011,(9):4-16.

[43]Wang Q,Wong T J,Xia L.State ownership,the institutional environment,and auditor choice:Evidence from China[J].Journal of Accounting and Economics,2008,46(1):112-134.

(责任编辑 余 敏)

F830.91

A

1671-511X(2017)02-0077-15

2016-09-10

国家社会科学基金项目“后危机时代基于盈余管理视角的企业财务预警研究”(11CGL047);中央高校基本科研业务费“产品市场竞争战略、市场竞争和盈余管理”(2242016S20017)成果之一。

吴芃(1976—),女,浙江松阳人,管理学博士,东南大学经济管理学院副教授,博士生导师,研究方向:资本市场财务与会计。

猜你喜欢

中国注册会计师(2021年9期)2021-10-14 07:13:54

意林(2021年2期)2021-02-08 08:32:47

中国外汇(2019年10期)2019-08-27 01:58:00

安顺学院学报(2019年2期)2019-07-04 00:41:44

商周刊(2017年6期)2017-08-22 03:42:49

统计与决策(2017年2期)2017-03-20 15:25:24

通化师范学院学报(2016年11期)2017-01-15 14:02:46

断块油气田(2014年6期)2014-03-11 15:33:53

环球时报(2012-03-21)2012-03-21 14:05:51