预算管理方法运用

2017-04-06 16:21杨有红

商业会计 2017年6期

杨有红

中图分类号:F234 文献标识码:A 文章編号:1002-5812(2017)06-0011-02

摘要:战略导向预算管理要求将战略目标转化为预算管理业绩指标、选择与战略路径相适应的预算管理模式、建立反映预算实施过程的核算体系和报告体系、按战略要求控制预算实施过程并进行预算评价。预算管理工具方法运用中应着重做好预算管理组织机构建设、预算指标设计、责任会计系统、预算与计划的衔接等方面的工作。要使预算管理系统真正发挥服务于战略的作用,还必须加强企业文化建设,塑造共同的价值观,提升员工预算参与度。

关键词:战略导向 预算管理 文化建设

预算管理是企业利用与战略相匹配的计划对财务资源及非财务资源进行分配、控制和利用效果考核,以便有效地组织和协调企业的生产经营活动,完成既定的战略目标。预算管理是重要的管理会计工具,也是落实企业战略的重要手段。

一、战略导向预算管理过程

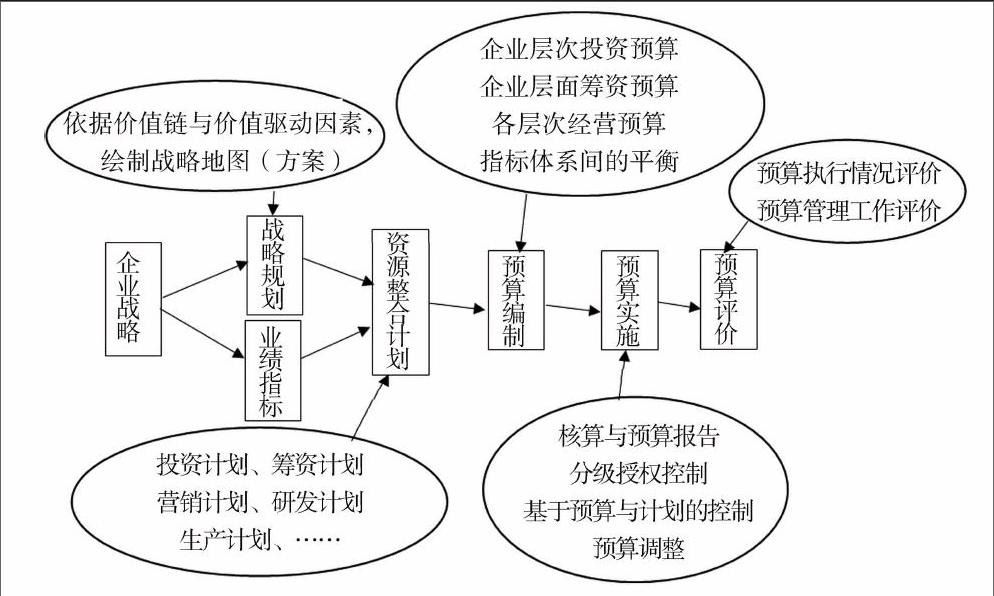

在企业战略管理中,战略目标、战略路径、与战略相匹配的资源配置需要通过预算管理系统来落实和实施。战略导向预算管理主要包括五个环节。

(一)将战略目标转化为预算管理的业绩指标

企业战略目标确定后,管理会计系统将企业的战略目标转化为企业层面的业绩指标体系,作为预算的编制起点。这一业绩指标体系既包括指标的具体构成,也包括每一指标的期望值。

(二)选择与战略路径相适应的预算管理模式

企业经营战略分为市场份额领先战略、成本领先战略、技术领先战略、差异化竞争战略等。不同的经营战略需要通过不同的预算管理模式与之相适应。例如,采取市场份额领先战略的企业,不仅要将营业收入增长、市场份额提升作为关键业绩指标,而且必须赋予较大的权重。企业在按战略路径要求选择预算管理模式的基础上,确定企业各层级经营管理单位的关键业绩指标,并结合营销计划、生产经营计划、研究开发计划、筹资计划、投资计划等计划编制全面预算。

(三)建立反映预算实施过程的核算体系和报告体系

管理会计通过建立责任会计核算体系反映各单位预算指标执行进度,并通过编制定期报告反映各项预算指标完成情况、存在的差异,为预算控制提供依据。

(四)预算实施过程中的控制

预算实施过程中,管理会计系统需要通过监督预算执行进度、消除预算指标完成情况中的不利差异等使战略落地。同时,通过差异分析来判断预算与战略的匹配度、与企业资源的匹配度,提出相应的改进措施。在预算实施过程中,具备条件的企业应该采用滚动预算的方式提高预算与战略拟合度、与资源的匹配度,对不具备实施滚动预算的企业则应采取适时调整预算的方法。

(五)预算评价

预算评价是对预算执行情况和预算管理工作进行分析和评估,是管理会计预算管理方法中的重要内容。预算评价应从以下两方面进行:(1)评价预算执行情况,分析从投资、筹资、生产经营角度分析预算执行结果与预算指标的差异,以及产生差异的原因,为绩效考核提供依据;(2)评价预算管理工作,分析预算管理模式与企业战略之间的匹配性、预算业绩指标与战略目标之间的拟合度以及业绩指标水平的科学性、预算控制指标是否真正将风险控制在企业可承受范围内,通过预算管理工作评价找出预算管理中存在的差距,不断提高企业预算管理水平。

战略导向预算管理主要环节如下图所示。

二、预算管理工具方法运用中应注意的关键问题

(一)预算管理组织机构

健全与预算管理相适应的管理机构和执行机构,落实预算管理权责,是预算管理工作的组织保证。企业各管理层级都需要建立相应的预算管理机构,为了使董事会真正承担起预算管理的责任,指导预算编制,应设置预算委员会;为了落实董事会对预算工作的要求,应做好预算编制中各部门间的协调,经理层应设置由主要负责人领导、各相关职能部门领导参与的预算工作领导小组(或类似机构);为了承担预算编制的具体工作、预算实施过程的核算及报告等工作,财会部门应设置预算办公室;各职能部门要从职能管理角度承担预算编制、实施、评价中的管理责任。健全预算执行机构就是在按预算管理要求赋予各预算执行单位权责的基础上将各预算执行单位划分为不同类型的责任中心,作为承担各类预算业绩指标和控制指标的载体,督促它们完成既定的预算目标。责任中心通常分为:(1)投资中心。投资中心是对投资回报承担责任的中心,它不仅拥有日常生产经营权,同时还拥有筹资、投资方面的权利。(2)利润中心。利润中心是拥有日常生产经营权,对收入、成本、费用、利润负责的责任单位。(3)成本中心或费用中心。成本中心或费用中心是对成本、费用承担相应责任的责任单位。需要注意的是,职能管理部门虽然归于费用中心,但其责任并非只将其费用开支控制在预算指标以内,其更大的责任是就归口管理的预算指标承担管理责任。

(二)预算指标设计

预算指标包括业绩指标和控制指标。业绩指标是为了达到企业战略目标中的业绩而构建的预算指标。业绩指标的计算口径能与财务会计计算口径一致的可以保持一致,但不能生搬硬套地采用财务会计业绩指标计算方法。集团型企业对下属企业下达盈余指标时要充分考虑不同企业税收、资本结构、资源禀赋等方面的特殊性。例如,下属企业因享受不同的税收优惠政策而出现所得税率的差别,由于资本结构不同而出现利息负担的差别,企业业绩指标设计、指标水平确定上应体现这些差别。控制指标设计的目的是控制战略实施过程中的风险、为业绩指标的完成保驾护航。因此,对下属单位下达控制指标必须针对特定权责下完成业绩指标过程中可能出现的导致损失的各种不确定性。例如,为了避免下属利润中心为完成利润而随意放宽信用政策、盲目赊销的风险,应将利润的现金保障程度作为控制指标;为避免下属投资中心过度债务融资而出现的风险,应将资产负债率等指标作为控制指标。

(三)责任会计系统

责任会计系统的目的是為了通过系统化的表格和数据落实各责任中心在预算管理中的责任,并通过建立责任会计核算和报告体系反映各责任中心预算执行情况,为预算控制提供信息。责任会计的核算和报告体系不同于财务会计,没有固定的模式,需要管理会计人员依据各责任中心在预算管理中享有的权利与承担的责任以及相应的业绩指标和控制指标的内容来设置。例如,生产车间作为成本中心和模拟市场将车间作为利润中心,其核算体系和报告体系是完全不同的。

(四)预算与计划的衔接

企业预算管理中存在着以预算代替计划、越过计划编预算的现象。预算是落实战略目标和战略路径的手段,但预算不能代替计划,而必须在审视计划的基础上与计划保持高度一致。例如,销售业绩目标的确定和销售预算的编制,必须充分评估销售计划中对市场前景的判断以及下一年新的营销手段可能产生的效果。目前少数企业存在越过计划编预算或者根据预算编计划的现象,事实说明均未产生良好的效果。

三、预算管理中的文化建设

预算管理将战略目标与路径变成企业明确的行动方案,并确定企业战略对各管理单元和业务单元的要求,以及它们在完成企业战略中的角色和责任。预算管理在企业战略管理和生产经营管理中的作用是无可厚非的。但是,预算管理系统实际运行中出现负面影响却是不争的事实。预算本意是让全体员工在各自岗位上为公司目标奋斗,预算指标下达后,各预算执行单位既有完成本岗位预算目标的动力也存在着完成预算目标的压力。实际中很可能出现这样的现象:各岗位员工将完成本部门、本岗位预算目标以及获取相应的自身经济利益作为其工作的全部内容,忽略甚至漠视企业整体利益,在完成自身预算目标中甚至采取弄虚作假、损害企业整体利益的行为。要将良好的管理意愿转化为现实,预算管理过程中必须加强企业文化建设,激发全体员工站在企业战略的高度看待预算、看待自身承担的预算指标。

(一)塑造共同的价值观

通过企业的文化传播与交流,使员工明白,员工利益与出资者利益、企业战略目标达成度紧密相连。员工能够从企业最大化利益中获取自身最大化的利益,以此为切入点寻求具体预算管理方式和措施。全体员工应将完成预算目标看作企业实施战略的手段,而不是实现自身利益的手段。

(二)提升员工预算参与度

预算指标确定和预算编制并不仅仅是各级管理人员的事,也是企业全体员工的事。员工对战略理解力、预算参与度、对预算指标的认可度是提高全体员工参与预算管理积极性、提高预算执行力的关键。因此,在预算管理之前,要通过宣传、讨论等方式使全体员工了解、认同企业战略目标和路径,以及企业战略对预算管理的要求;在预算编制过程中,充分调动各级员工参与预算管理的积极性,由各预算单位挖掘潜力、自主创新地提出工作标准和解决方案,而不是以简单、主观的方式硬性下达各项指标、采取控制手段。在预算评价过程中,各层级员工以自我评价、查找缺陷、提出改进建议等方式参与预算评价,并要求预算执行单位对预算管理机构的工作绩效进行评价,帮助预算管理机构查找预算管理中存在问题,鼓励他们提出改进预算管理的建议。Z

参考文献:

[1]财政部.关于印发《管理会计基本指引》的通知[S].财会[2016]10号.

[2]财政部.管理会计应用指引第100号——战略管理[S].财办会[2016]47号.

[3]财政部.管理会计应用指引第101号——战略地图[S].财办会[2016]47号.

[4]财政部.管理会计应用指引第200号——预算管理[S].财办会[2016]47号.

[5]财政部.管理会计应用指引第201号——滚动预算[S].财办会[2016]47号.

[6]杰里米·霍普,罗宾·弗雷泽.2005:超越预算[M].北京:中信出版社,2005.

猜你喜欢

青春岁月(2016年22期)2016-12-23

人间(2016年26期)2016-11-03

人间(2016年26期)2016-11-03

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年23期)2016-07-23