“一带一路”框架下风电发展问题研究

2017-03-31 20:35王换换

中国经贸导刊 2017年5期

摘要:以2012—2015年中国风电企业财务数据为样本,利用度电成本模型对风电成本水平进行分析;论述了我国风电企业的发展现状问题,提出降低风电与火电在成本上的差异,提升风电的竞争力;丰富补贴政策的形式和渠道,逐步减轻对补贴的依赖;逐步扩大中东部等消费市场的开发份额,增加电网建设费用;逐步扩大西北地区的消纳能力的结论。

关键词:影响因素发展现状风电发展

在“一带一路”战略框架下,风电产业已成为拉动经济增长的重要引力,对我国的能源安全和电力供给结构改革起到巨大的支撑作用。国内已有众多学者对风电的发展问题做出研究。郭全英分析了风电、煤电、水电和核电四种电力生产方式,表明风电的社会总成本仅比水电微高,比煤电和核电明显低,并分析降低风电成本的途径[1]。杨秀云、张文珺基于产业生命周期理论,分析了中国风电产业处于成长阶段,指出风电政策及配套措施必须符合其发展的阶段特征[2]。

一、我国风电发展能力分析

《电力发展“十三五”规划(2016—2020年)》中明确指出,到2020年火电在电源结构中控制在11亿千瓦装机以下,而风电等非化石能源发电装机要达到7.7亿千瓦左右。我国风电2015年装机1.31亿千瓦,水电2015年装机2.97亿千瓦,火电作为我国主要发电方式,2015年装机9亿千瓦。尽管风电在我国电源结构中比重小,但随着政策的倾斜将会有更大的发展空间。表12014年我国不同新能源构成比例对比

风电太阳能发电其他新能源发电容量占比容量占比容量占比新能源发电并网容量9581万kW72%2807万kW21%952万kW7%新能源发电量1563亿千瓦时71%208亿千瓦时10%418亿千瓦时19%数据来源:国网能源研究院从表1数据可知,新能源中以风电和太阳能发电发展最为迅速,其中风电无论是在并网容量还是发电量都位列新能源第一。2014年风电并网容量占新能源总并网容量的72%,发电量占新能源总发电量的71%,在“十三五”规划的前景下,风电以其较为成熟的技术、巨大的市场份额将会获得更大发展。

火电发展时间长,技术成熟,成本相对较低。火电成本水平依赖于燃料成本,运输距离及燃料储量差异会影响成本变动,但不具有时间差异。水电是非化石能源发电中发展最早的一种,并且成本水平较低,具有时间变动规律,即我国夏秋季雨量多,水资源丰富,春冬季枯雨期,水资源相对紧缺。风电作为最近几年才发展起来的新能源发电方式,成本相对最高,冬春季节成本高于夏秋季节。水电与风电不仅在季节上互补,在地理分布上也具有互补性。我国西北地区是典型的温带大陆性气候,水资源相对匮乏,但是却是风能资源富集区。不同电力方式的特点帮助我们正确选择厂址。随着我国自主创新能力的提高和风电行业市场化的发展,风电成本呈现出不断下降的趋势。国家发改委在《中国风电发展路线图2050》中预计,在2020年中国陆上风电成本将会与煤炭发电成本持平,而风电上网电价补贴将会逐渐减少直至降低。

二、我国风电发展现状研究

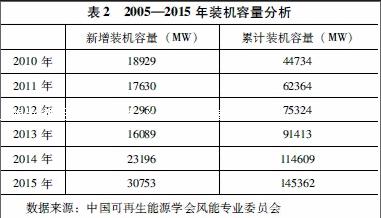

当前风电成本水平呈现出不断下降的趋势,并受多种因素影响。例如建设投资不能直接转换为成本,而是通过一定使用期限内以折旧的方式将成本分摊至运行期。财务费用在投资成本中占了相当大比例,通过利率的变动影响度电成本。风力发电的发展不仅带动了电力行业结构的转型,也开发了风机等设备制造业市场。由表2可以看出我国风电装机量增长迅速,2015年累计装机容量为14536.2万千瓦,相当于2005年累计装机容量的116倍。

我国风电具有季节性、区域性,负荷地与消费市场分离的特征,严重考验了电网消纳能力。由表3可以看出,我国近几年弃风率在不断增加,截至2016年6月全国弃风率达到了表22005—2015年装机容量分析

新增装机容量(MW)累计装机容量(MW)2010年18929447342011年17630623642012年12960753242013年16089914132014年231961146092015年30753145362数据来源:中国可再生能源学会风能专业委员会21%,其中西北地区目前弃风率最为严重。由于西北地区位置偏离东部电力消耗集中区,远距离电网输送能力既影响风电开发场的消纳,又影响我国风电整体发展的速度和质量。目前我国应该集中研究新能源并网技术和储能技术,增加风电消纳能力。

表3我国不同地区弃风率分析(%)

甘肃河北黑龙江辽宁宁夏云南新疆山西全国2014-065.6614.5915.527.890.361.4917.250.428.502014-097.2912.426.446.040.324.2816.510.337.512014-120.110.120.120.060.000.040.150.008.002015-0327.0019.0031.0035.002.001.2526.007.0018.602015-0630.9813.9222.7017.462.671.4028.823.8215.172015-1239.0010.0021.0010.0013.003.0032.002.0015.002016-0348.0018.0036.0040.0035.004.0049.0019.0026.002016-0647.0012.0023.0019.0022.004.0045.0012.0021.00数据来源:Wind资讯我国目前根据资源状况分为四类资源区实行建立在煤电脱硫上网电价基础上的标杆上网电价政策,与火电价格之间的差距给与价格补贴。价格补贴是对风电产业电力销售链上的直接补贴。我国火电行业资金雄厚,技术成熟,目前已经有很多企业既经营火力发电业务,也涉及风力发电业务,火电经营收入可以降低风电发展对于价格补贴资金的需求,同时依据已有资金实力可以减少进入风电行业的阻力,降低投资费用和缩短资金回收期。因此,可以积极鼓励现有火电企业涉足风电等新能源行业。

风电的波动性决定了电力供应的不稳定,不可能独立的作为电力供应方式,尽管我国正在控制煤电的比例,但是煤电的可控可调性、稳定性等优点是风电企业所不具备的。故长期发展中风电和火电应该齐头并进,保持煤电的地位,因地制宜发展风电,逐步扩大风电市场份额,特别是分布式风电的市场份额。

三、结论

实现风电产业化发展,需要不断提高研发能力,降低投资费用,降低风电与火电在成本上的差异,提升風电的竞争力;不断丰富政策补贴形式,优化补贴时效;逐步扩大中东部等消费市场的开发份额,完善电网建设;逐步扩大西北地区的消纳能力,降低弃风率;逐步建立风电的储能系统,减少波动带来的损失;在“一带一路”政策引导下推动电力输出,加深国际合作。

参考文献:

[1]郭全英.中国风力发电成本研究[D].沈阳工业大学,2002.

[2]杨秀云,张文珺.中国风电产业生产效率及其影响因素——基于产业生命周期的视角[J].经济管理,2014(03):20—28.

[3]谭忠富,鞠立伟.中国风电发展综述:历史、现状、趋势及政策[J].华北电力大学学报(社会科学版),2013(02):1—7.

[4]熊威,任征东,梅林,张睿.国外风电发展机制研究及对我国的启示[J].电力需求侧管理,2016(05):60—64.

[5]黄珺仪.可再生能源发电产业电价补贴机制研究[J].价格理论与实践,2016(02):95—98.

(王换换,西安石油大学经济管理学院。)

猜你喜欢

环球时报(2022-06-15)2022-06-15

电子乐园·上旬刊(2021年8期)2021-05-16

科学家(2021年24期)2021-04-25

七彩语文·低年级(2020年3期)2020-04-14

祖国(2014年11期)2014-12-01

能源(2014年10期)2014-10-30

中国工业和信息化(2011年19期)2011-11-16

小哥白尼·趣味科学画报(2009年7期)2009-07-22