论当前中国电影产业大片战略的风险*①

2017-03-30 09:08:29邱章红

山东师范大学学报(社会科学版) 2017年1期

关键词:好莱坞

邱章红

( 北京大学 艺术学院,北京,100000 )

论当前中国电影产业大片战略的风险*①

邱章红

( 北京大学 艺术学院,北京,100000 )

新世纪以来,中国电影产业借鉴好莱坞商业大片的运作机制发展本国的大片,虽然取得不少成功,但也带来巨大风险。超大规模的电影投资会带来超高的投资风险;大片掠夺其他类型影片的产业资源、挤压它们的生存空间,威胁到整个国家电影产业的创意机制的良性发展;大片整齐划一的商业标准磨灭了电影艺术的差异性。

大片;大电影;大片战略;电影产业;中国电影;投资风险

国际数字对象唯一标识符(DOI) :10.16456/j.cnki.1001-5973.2017.01.016

自20世纪80年代初,美国电影工业凭着一部部“好莱坞大片”在全球范围内攻城掠地,不仅使其电影及其衍生品一统世界电影市场,而且还将所谓的“美国文化”、“美国精神”渗透到全球每一个角落。好莱坞大片战略的成功大大刺激了印度、英国、法国等老牌电影大国,从90年代初开始便纷纷效仿好莱坞,将大片作为本国电影产业发展的基本策略。新世纪初,中国电影产业也尝试着引进好莱坞商业大片的运作模式,《英雄》《十面埋伏》《无极》等国产商业大片相继获得国内票房极大成功。于是,从普通观众到电影人、电影学者甚至政府决策者都将大片视为复兴中国电影产业的救世良方,国家“十一五”、“十二五”电影产业发展规划以及“中国电影产业中长期规划”更是将优先发展大片作为国家电影发展的基本战略。

2016年底,国产大片《长城》投资1.5亿美元而收入不足5000万美元,直接导致了乐视影业等国内几家大型影视投资公司的财政危机,第一次将大片投资风险血淋淋地展现在国人面前。这对长期以来中国电影产业极力推崇的大片战略也是一次棒喝。本文拟从产业经济学的角度比较中美两国电影产业环境,分析好莱坞大片策略的弊端和隐患,希望能够给中国电影产业决策者提供参考,在借鉴好莱坞大片战略的同时应规避一些风险和陷阱。

一、大片战略的追本溯源

任何事物都有两面性。好莱坞大片战略的成功取决于好莱坞完善的、良性的产业生态环境,但对那些不具备这些条件的国家而言,反而成为一个个陷阱,印度、法国、英国、意大利、俄罗斯等国大片战略的失败可谓前车之鉴。要想深度分析好莱坞大片策略就得先对它追本溯源,因为电影经济学与其他学科不同,其理论远远滞后于应用,因此它的历史实际上就是它的理论本身。

20世纪50年代初,派拉蒙法案*派拉蒙法案 :1948年美国高等法院通过不信任案,判定派拉蒙垄断,从而将电影放映与大片场的制片和发行体系中剥离开。这一法案标志着好莱坞大片场时代的结束。、电视普及和城市郊区化三大因素将好莱坞电影工业逼进穷途末路。首先,大批独立制片人和新制片公司的涌现使竞争变得空前激烈,影片很快供大于求。其次,观众数量急剧萎缩,到1971年观众人数已不足其巅峰时期(1946年)的七分之一。再次,“包档发行”向“单元发行”*“包档发行”,指将高质量A级片与低质量B级片打包发行,强迫院线接受;“单元发行”指每一影片都单独发行。方式的转变使得单片成本迅速上升,风险也随之增加,大量资本纷纷撤出,电影资本市场一片萧条。在此背景下,好莱坞各大片场一方面只能减缩影片数量以求得供需平衡,另一方面采取了“更宽、更深、更少、更大”*John Belton, American Cinema and American Culture, New York: McGraw-Hill, 1994, P26.—(wider, deeper, fewer, bigger)策略应对小屏幕的电视家庭娱乐的竞争。所谓“更宽”,就是让电影屏幕越来越宽,相继出现宽银幕和全景银幕格式;“更深”就是电影色彩更多、更细腻、更逼近现实,想营造出小屏幕娱乐所无法企及的剧院视听效果,力图将观众重新拉回剧院,这属于技术层面的;而“更少”、“更大”则属于经营策略层面的,各大片场在减少影片数量的同时加大单片预算,把有限的资金集中到有限的几部影片上,以保证影片质量。以此为基础,好莱坞逐步发展出一系列全新的“大电影”(big picture)理念 :“高预算”(big budgets)、“大首映”(big openings)、“重广告”(heavy advertising)。

客观地说,在当时推行大片策略只是各大片场的应对之举,但却出人意料地获得了巨大成功,好莱坞的决策者和经济学家们开始认真研究其成功原因,并力图将其系统化。当时在他们看来,大片策略至少能有以下几个方面的优势 :首先,通过“高预算”、“大制作”来创造“高收益”。正如当时派拉蒙公司总裁所言的那样,“既然我们没有能力将更多的观众拉回影院,那么就把来的这些剩下人都拉来观看我们的影片”*MPAA Member studios include: Walt Disney Studios Motion Pictures, Paramount Pictures Corporation, Sony Pictures Entertainment, Inc. Twentieth Century Fox Film Corporation, Universal City Studios LLC, and Warner Bros. Entertainment Inc.。也就是说,既然观众有限,票房总量有限,那么就将这些有限的票房都集中到有限的几部影片上,同样能保证高收益率。于是,MPAA成员公司发行电影数量直线下降,50年代还保持在90%,但2000年以后,只能勉强达到25%,但却占有80%以上的票房收入。其次,可以有效控制投资风险。由于固有机制的拖累,当时主要片场每十部中低预算影片投资中就有八、九部要赔钱,风险系数非常高。但在实际操作中好莱坞决策者们发现,与中低预算影片相比,高预算影片的风险却要小得多,高收益率使得它成为公司效益增长的唯一动力。因此,在好莱坞形成一种非常奇怪的投资观点 :既然投十部小的注定要赔,那么还不如集中起来只投一部大的,很可能会赚,这种观念与当时其他产业所流行的“鸡蛋不能放在一个篮子里”的组合投资观念大相径庭。再次,可以充分整合资源。五六十年代,面对众多新兴的独立制片商的“群狼战术”,各大片场一筹莫展,但到了70年代好莱坞决策者们发现 :在中低预算领域大片场毫无优势可言,但高预算影片却是那些独立制片商无法企及的领域,一方面可以避开中低预算领域与独立制片商的低利润的争夺,另一方面还可以重新整合资源,从容调整大片场时代带来的僵化体制。

在大片战略的推动下,到70年代末好莱坞电影工业走出长达30年的低迷,发展出一系列整套“大电影”(big picture)营销理念,譬如“爆款电影”(blockbuster)、“高概念电影”(high-concept film)、“大事件电影” (great-evident film)等各种商业大片的运营模式。80年代中期日本、澳大利亚等新兴国家的工业资本和中东各国的石油资本开始大量涌入好莱坞,使它的大片战略变得变本加厉,掀起“超高预算大片”(ultra-high budget picture)的投资热潮,大片的平均预算也从80年代中期的2000万飙升到90年代中期5000万再到如今的1亿美元。

大片战略不仅让好莱坞主要片场重新找回领导者的尊严,还成功突破“电视时代”的重围进入“全球化时代”。然而,大片战略也为好莱坞埋下了众多祸根,在极度繁荣之下隐藏着深刻的产业危机。因为这种危机是与大片策略伴生的,只要大片存在就必然产生这种危机,因此它同样也可能出现在所有实施大片战略的国度,中国也不例外。

二、大片战略风险之一 :超大投资规模带来超高投资风险

“没有人知道会发生什么”,这就是美国著名电影经济学家威连·卡尔得迈(William Goldman)对好莱坞电影工业投资状况的著名论断。他认为,与其他行业相比,大片投资充满着太多、太大的“不确定性”(wild uncertainty),任何人都不可能够真正了解和把握它。“不确定性”正是投资风险的主要根源。“不确定性”越大,风险系数就越高。从80年代起,电影产业就成为全球投资行业中为数极少的几个超高风险行业之一,西欧、加拿大等几个传统的国际资本供应地也因此纷纷撤离好莱坞。

在很多人看来,每一部好莱坞大片都能赚到大钱,但实际情况远非如此。产生这一误解的根源在于好莱坞独特的利润计算方式,它由毛利润和净利润两套截然不同的系统构成。在大片场有意引导下,人们往往热衷的只是它的毛利润,对净利润数据却视而不见,因此它的计算体系长期饱受投资者非议。

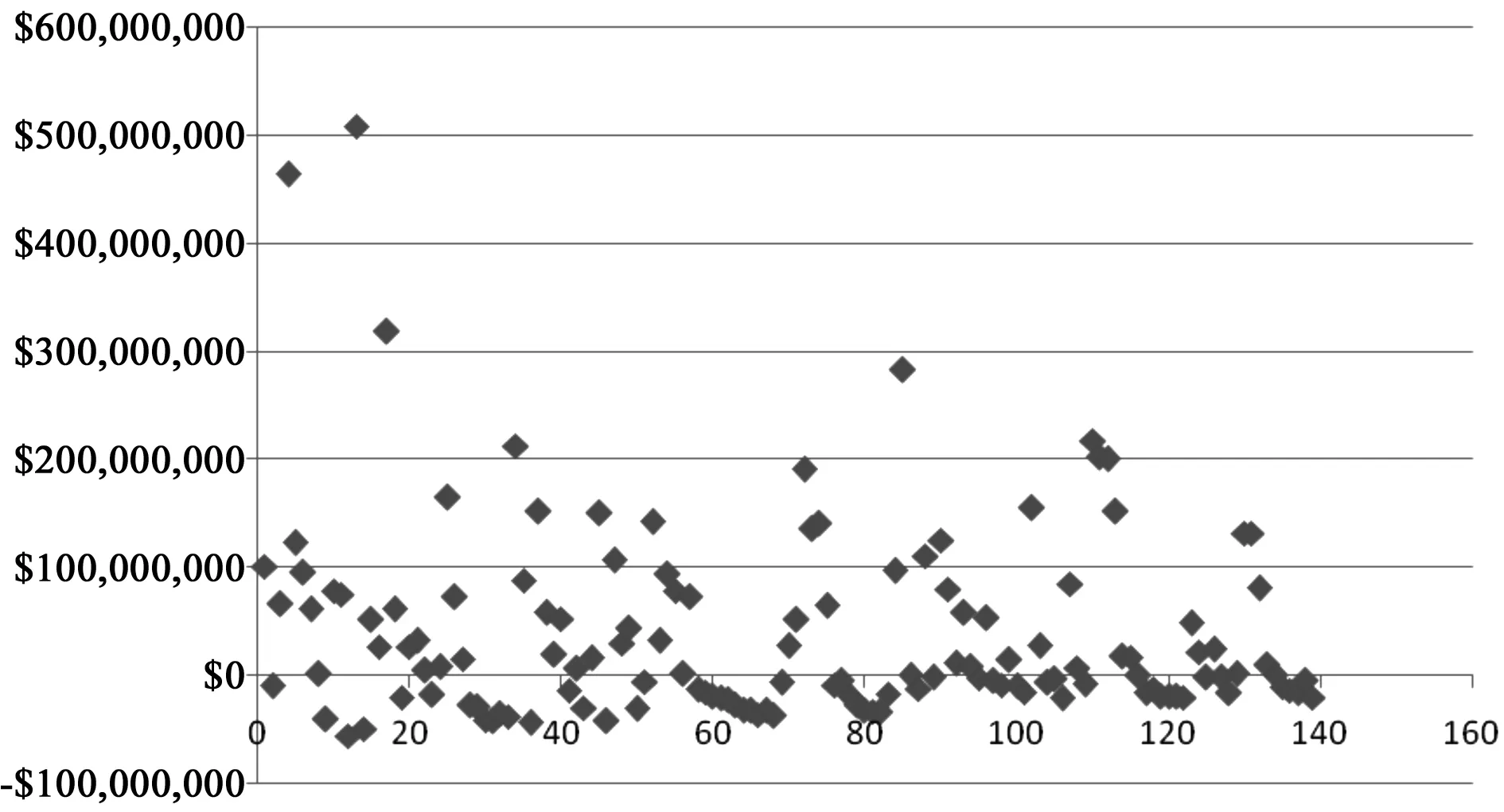

在这里,我们汇总了美国纳什数据咨询公司(Nash Information Services. LLC.)、美国电影协会(MPAA)逐年的统计数据以及好莱坞各主要片场的年度报告,梳理出1985-2016年32年间的MPAA成员公司所投资的2172部商业大片的赢利情况。根据电影经济学惯用分析方法,将“大片”定位成单片投资额超过本年度MPAA成员公司单片投资平均数的影片;由于好莱坞电影产业的收益计算系统非常复杂,因此一般收益就粗略地解释为全球毛收入(Worldwide Gross)减去生产费用(Negative Costs)和发行费用(Distribution Costs)所得,而全球毛收入只计入全球票房总量(Worldwide Box Office)、家庭影像(DVD和蓝光DVD)和电视版权三大项,电影后产品(衍生品)并不计入,其原因在于衍生品开发生产销售的周期太长远远超过单片周期;由于大片场的强势,一般能平均分得美国国内票房的60%、国际票房的15%-30%,家庭影像收入大约是票房收益10%,电视版权收入大约是票房收益3%-5%;由于货币通货膨胀因素,电影经济学习惯性以10年为一个计量周期,这里分为1985-1994、1995-2004、2005-2016三个阶段分别统计分析 :

图1 1985-1994年投资超过2000万美元电影收益情况

图2 1995-2004年投资超过5000万美元电影收益情况

图3 2005-2016年投资超过8000万美元电影收益情况

图4 2005-2016年投资超过8000万美元电影美国国内收益情况

通过这些数据的比对和分析,好莱坞商业大片的投资显示出几个较为明显的特征 :

1.大片投资实际情况并不如人们所想象的那样,每部影片都能赚个盆满钵满,在2005-2016年间377部投资超过8000万美元的电影中,实际上真正依靠美国国内票房收入能盈利影片只有18%,依靠全球票房盈利影片占39%;如果加上家庭影像和电视版权收入能盈利影片占58%,这就意味着还有42%的影片是赔钱的。

2.从投资收益来看,1985-1994年间的投资回报率(ROI)最高,达到98.5%,1995-2005年时间段的投资回报率为40.2%,2005-2016年间大约为67.5%,但电影项目周期一般为2-3年,因此收益率并不很高。虽然每个阶段都有《真实的谎言》《铁达尼达号》《阿凡达》之类的票房神话和《午夜灵异录像》之流的收益率奇迹,但终究是极少数,对整体影响有限。

3.从投资规模的盈利水平来看,1985-1994年间投资5000万美元以上31部影片的平均投资回报率是143%,投资额2500-5000万之间影片亏损严重,回报率只有27%,而投资额2000万上下影片的回报率为72%,并且亏损额度都不大;1995-2004年间投资1.1亿美元以上40部影片的平均回报率77.2%,投资5000-8000万之间影片的回报率只有12%,亏损影片数量也多、额度也大;2005-2016年间投资2亿美元以上45部影片的平均回报率为113%,而平均线附近则低得多,只有17%,而且以10%数量分得43%的利润,两极分化越来越显著。

过去30多年商业电影投资数据的确证明了好莱坞商业大片战略的有效性,这也成为全球资本为之疯狂的理由 :

1.通过1985-2015年美国各行业盈利能力的对比,大片投资整体利润率的确高于制造业(25%)、交通运输业(9.1%)、石油天然气(19%)、采掘业(10%)以及公共事业(12%)。

2.电影投资规模越大盈利能力就越强,1985-2016年间大片平均回报率普遍高于中低投资影片确是事实,而且投资规模越大,抗风险能力也越强。

3.大电影投资经常能制造出收益率百分之几百、几千的神话,也深深刺激着投资者的热情,特别是那些后起的日本、澳大利亚等工业强国和中东石油资本。

然而,大片投资必然伴随超高风险,主要表现在两个方面 :

1.根据美国金融分析公司Sageworks所公布的美国资本市场风险数据,大片投资起伏性很大,其波动系数是资本市场平均水平的7倍,这直接导致机会成本的急剧增加。譬如2005年美国著名导演迈克尔·贝导演的《逃出克隆岛》亏损严重,导致梦工厂陷入财务危机,从大片场排名榜的第7位落到今天的第11位。

2.电影投资的不确定性非常高,是制造业、公共事业和电信业的10倍多。不确定性并不等同于风险,因为很多风险是可以预知的,而电影投资的很多因素是不可预知的,譬如政治、战争、民族、种族、地域、宗教、时尚潮流、民意等很多非经济、非市场的因素都有可能导致影片失败。譬如2002年吴宇森导演的《风语者》巨亏8000多万美元,直接导致米高梅破产。后来的调查数据表明,其原因是美国人不喜欢看关于印第安人的电影,即使是根据真实事件改编的也不行。

好莱坞大片投资之所以能有如此高的收益率,主要得益于三个方面 :

1.好莱坞拥有全球市场。我们对2005-2016年间投资额超过8000万的377部影片的收益数据分析发现,美国国内三大收入相加的总收入减去投资成本,只有91部盈利,总亏损114.94亿美元,占总收益-33.13%,得依靠美国之外国际市场收益来弥补。由此可见,好莱坞大片真正的收益来源是国际市场,根据2016年MPAA的最新统计,国际票房已经占好莱坞总票房的71%。

电影全球化的本质就是好莱坞的全球化,至于“与好莱坞分全球票房只不过是个善意的谎言”*Arthur De Vany, Hollywood Economics, Routledge Taylor and Francis Group, 2004, P102.。而世界其他任何一个国家或地区电影的商业影响力都只能在本国或者局部区域,如果仅仅依靠本国或局部区域的收入来支撑超大规模的电影投资显然是不可能的。

90年代中期,英国、法国等欧洲电影大国也相继制定大片发展战略,在有限的几部影片成功之后,很多制片公司开始不遗余力地大规模制作超高预算大片。由于缺乏国际市场的支撑,英国“兰克”、“伦敦电影”、“金波顿”、法国“图克南”等大名鼎鼎的主要老牌电影公司纷纷倒闭,继而被好莱坞所收购,从而严重动摇了英、法、意等国的电影产业根基。

这点同样被俄罗斯所证明。2000年普京执掌俄罗斯以后,电影是其文化振兴战略的一大支点,而大片策略又是其电影发展的核心,集中了全国资源打造几部大制作电影,虽然国内国际一片叫好,但由于得不到国际市场的认同,最终不仅血本无归,还加速了俄罗斯电影产业的衰落。

目前,中国电影产业绝大部分收入来自本土。2016年海外市场收入为39亿元人民币,仅为国内票房收入的8.5%。以前国内所言的大片投资额不过2-3亿人民币,折算成美元只有三、四千万,不到好莱坞大片平均预算的一半,这种级别的投资规模比较符合当前中国电影经济的容量。参照2005-2016年间好莱坞投资额1-2亿美元的影片收益数据,假设《长城》是美国电影,1.5亿美元投资规模,如果仅仅依靠美国本土票房收回成本可能性仅为6.4%,即使加上美国国内家庭影像和电视版权两大收入,收回成本的可能性也只有8%。至于“到美国分票房”,只能是张艺谋一厢情愿的臆想。

2.拥有优越的产业链延伸机制和众多利益增长点。所有电影大国都有自己完整的产业链,围绕制作、发行和放映三大环节展开,但产业链长度与利益点密度则天差地别。

好莱坞电影产业链的优势主要表现在三个方面 :

其一,好莱坞电影产业链延伸得很长、很广、很深,从三大基本环节向前期创意、后期扩窗发行到衍生品开发,深入到生活的每个角落和每个层面。这不仅给电影带来巨大的利益空间和广阔的收入来源,使得非票房收入已经占到80%*2015 The Theatrical Market Statistics, http://www.mpaa.org/research-and-reports/,而且大大延长了电影的生命周期,不少电影几十年后还在挣钱。

其二,更重要的是它的价值链具有很强的自延伸能力。它能够迅速跟新媒体、新科技、新产业、新潮流结合起来,不断形成新的利益增长点。譬如互联网就带来大量各种类型的新消费群体和消费方式,很快成为好莱坞新的支柱性收入来源,被誉为“第四票房”。

其三,好莱坞电影产业链分割得非常细致,这是其产业链成熟度的典型表现。产业链每延伸一次、每分割一次都意味着增加一个新的利益点,虽然不是所有影片都能涵盖全部利益点,但至少使之具备盈利的潜力。尤其是互联网时代的“长尾效应”,将电影内容价值一遍又一遍的挖掘,不断创造出新的价值。这可以用来解释好莱坞各大片场在披露财务信息时常常自相矛盾现象,一方面明明很多电影是亏损,但另一方面还在规模性盈利,其根源在于票房之外的产业链延伸所带来的源源不断的收益,这些收益有可能是10年前某部电影所创造的。

现阶段中国电影产业显然还不具备这种能力,2015年票房收入440亿元,而非票房收入57亿。这种过于依靠票房收入的产业结构是相当脆弱的,投资规模越大风险性就越高,票房稍有风吹草动就有可能全面崩盘。相反,2012-2016年的小投资院线电影却保持着相当高收益率,尽管票房收入不算高,但因为其投资规模小,国内现有的、尚不完善的产业价值链恰恰能满足它们不算高的盈利需求。

3.拥有独一无二的电影产业风险投资环境,使得大片投资能有效规避和降低风险。目前,好莱坞各主要片场都普遍采用传统的“组合投资”和新兴的“基金拼盘投资”方式管理大片投资,力求把风险降到最低。简单地说,这两种投资模式主要通过两个途径来实现 :一是分阶段投资,根据电影产业链将投资过程分成很多个阶段,依据本阶段进展和资金状况决定下阶段是否继续投资;二是分散投资,除了联合制作、联合发行等传统方式外,产业链的任何部分、任何阶段都可以接受外来资本的进入。

然而,这两种投资方式的有效性取决于三个重要前提 :一是产业链必须非常完善、优越,价值点数量众多、分割清晰,每个点都有明显的增值潜力足以吸引资本的兴趣,这为“组合投资”提供了可能;二是必须有发达而完善的“二板市场”或“三板市场”,通过股权和版权、特许经营权的交易,产业链中任何阶段、任何部分都可以上市交易,投资方可以在任何阶段和任何时候都自由选择介入或者退出,如果没有这种发达、可靠的交易平台和自由的进入退出机制,无论是“组合投资”还是“拼盘投资”都无从谈起;三是完善的价值评估体系,不仅为投资方对现阶段项目进行状况提供评估标准,用来决定是否继续或者退出,而且为各类交易提供一个先决条件。

这两种风险投资模式是为好莱坞电影产业量身定制的,它们源自好莱坞良性产业环境,反过来又促进产业环境向更良性发展。到目前为止,世界其他国家都未能建立起类似的产业环境,包括欧洲、加拿大和日本。

现阶段,中国电影投资环境还相当原始,没有建立起适合自己的风险投资环境,很难获得整个电影产业或其他资本的持续支持,大片投资还主要依靠单一投资主体、单一收入来源。因此,大片伴生的风险也只能由投资方独自承担。没有公允的交易平台,可供交易的类型也非常有限,定价权飘忽不定,电影企业并无多少选择,很多时候只能一条道走到黑。

总之,没有好莱坞那样的市场能力就不要轻易投资好莱坞那样规模的超高预算电影,否则将不可避免的步入欧洲电影产业的后尘。而这一点恰恰是好莱坞最为乐见的。

三、大片战略风险之二 :创新与开发(C&D)环境持续恶化

电影属于一种很纯粹的创意产业。在其产业结构中,金融资本、市场距离、运输成本、地域差异等因素虽然重要,但并没有起到决定性作用。这些成本很容易被观念创新所承担,因此它的核心就是智力资本。好莱坞电影之所以能够始终引领全球,其根本不在于它的资本和技术优势,而在于它的优越的、充满活力的创意机制。

创新与开发(C&D)是好莱坞电影的核心机能和创造源泉。在大片场时代,C&D费用就占电影产业总支出14%,而资本成本只占7.4%,即使在20世纪五六十年代处在最低谷时期也没有低于9%。如今,C&D费用已经占到单片预算的17.1%。*Arthur De Vany, Hollywood Economics, Routledge Taylor and Francis Group, 2004, P193.90年代初,好莱坞启动了全球化进程,盛行“离岸生产”。当它开始向海外转移电影的部分或全部生产流程时,美国人就认定,好莱坞任何东西都可以转移出去,唯独创意机构不行,因为只要留下创意好莱坞将永远立于不败之地。*Scott Robert Olson, Hollywood Planet: Global Media and the Competitive Advantage of Narrative Transparency, Routledge,1999, P38.

90年代以来,在全球化战略的推动下,好莱坞巨头在全球范围内疯狂并购和大肆扩张,对全球电影产业资源配置的控制能力空前加强,而大片战略更是加速了世界电影产业的集中。我们统计,1995-2016年间好莱坞六大主要片场的北美市场份额数据(表1)如下 :

表1 1995-2016年间MPAA主要片场的北美市场份额

32年间好莱坞共发行电影12889部,六大主要片场(MPAA Main Studios)发行影片3196部,只占总数24%,但占市场总份额的77%,有些年份更是在85%以上,吸纳了整个产业72%的资本,占用了83%放映时间。更值得注意的是,被六大片场直接投资的、定位成“blockbuster”的超高预算影片数量虽然不到2%,但却占用整个产业资源的24%。如此高的集中度对其他行业而言,可能只会引起担忧而已,但对于以创意为王的电影产业却将是一场噩梦 :

首先,大电影过分掠夺电影产业资源,使得独立电影、艺术电影、记录片以及其他类型影片的资源占有率急剧下降到岌岌可危的境地。20世纪末,好莱坞电影巨头完成了全球化布局,对全球电影的金融资本、观众群体、传播渠道、创意资源等都形成了绝对的控制力。下面是一组来自MPAA官方发布的统计数据(表6、表7)*2015 The Theatrical Market Statistics, http://www.mpaa.org/research-and-reports/:

表6

表7

从MPAA的统计数据可以看到,2006-2015年间美国电影产业无论产业资本、影片传播途径、人力资源以及观众数量等主要方面的资源总量并没有实质性增加,但在此前提下,大片的资源占有率却逐年上升。因此,其唯一来源只能是从其他类型影片上进行掠夺。

正如美国著名媒体经济学家里查德·卡文思所言,好莱坞的创意机制是一种多层次、金字塔式的结构体系,处在金字塔顶端是那些商业大片,而处在最底层是数量庞大的B类片、电视电影以及形形色色的艺术电影,正是这些身处底层的创作者向顶端的商业大片提供源源不断的创意和人才。

而且这些底层的电影创作者大多比较年轻,对电影怀有一种艺术献身精神和专业热情,可以说是好莱坞的未来,而商业大片对产业资源的过分掠夺必然会严重挤压他们的生存空间,挖掘好莱坞自己的根基。90年代初,美国就有很多经济学家、政府官员纷纷抨击大片战略,斯皮尔伯格、西科塞斯等一大批资深电影人也对此深表担忧。

大片战略的恶果对印度电影产业可谓刻骨铭心。90年代初,宝莱坞借鉴好莱坞的“高概念电影”模式掀起轰轰烈烈的“新概念电影”运动(new concept film),几乎全印度的电影公司都在削减影片数量或整合资源去投资大片。80年代印度电影平均年产量大约为1500部,1990年以后急剧下降,到1996年只有683部;资本、人才、院线等优质资源全部流向为数极少的几部大片,剩下95%影片分得20%资源,甚至有大片霸占院线长达7个月之久;几乎全部创意人员都想从事大片创作,演员也以演小制作影片为耻。

由于印度电影产业固有的封闭性,其大片战略并不成功,负面效应非常严重 :影片质量严重下滑到匪夷所思的地步,不仅没有进入欧美主流电影市场,而且丢失了传统第三世界国家的观众;创意、技术和演艺人员大批失业,被迫离开影视行业;观影环境日趋恶劣导致绝大部分知识分子阶层和富裕人群离开影院。

印度不切实际的大片运动直接导致印度电影创意机制出现长达十几年的断层,电影产业资源几近枯竭。直至2001年,印度政府被迫调整电影产业发展方向,出台各种扶持政策。2005年,电影年产量又重新超过千部,影片质量也开始缓慢提高。2012年以后,才有一些优秀电影出现在世界影坛。

事实上,乔治·布什时代美国政府就开始着手从国家战略层面规避和削弱大片战略对美国电影创意机制的负面影响,主要从以下几个方面进行努力 :

其一,由政府、大片场、行业协会、教育机构、艺术基金出面设立各种类型的电影基金鼓励和扶持青年学生、电影爱好者去创作电影。根据2008年MAPP官方披露的资料,1995-2005年间仅在MPAA备案的电影基金就有314家,还有未备案的私人基金更是数不胜数。1998-2008年间各类扶持资金年平均为7.2亿美元,占美国国内票房总收入的7%左右*Jonathan Kahana, Intelligence Work: The Politics of American Documentary, Columbia University Press, 2008, P52.,因此在美国各级院校的电影专业学生能够非常容易申请到扶持创作经费。譬如本人在美国上学7年就成功申请到6次共37万美元的电影创作扶持资金。

其二,举办各种形式的电影节和比赛,给广大底层电影人提供彼此交流和相互促进的平台。上到奥斯卡下到大学城社区的DV大赛,都会给电影新丁们留有很多展现空间。这大大激发了电影青年创作热情,很多好莱坞著名导演都是因为年轻时的一个小奖而投身电影的。这一措施也极大地提高了美国电影创意机制中的人员基数。

其三,创造大量机会将电影新人推向市场、面对观众。首先设立专门艺术电影院线,遍布全国各大城市或大学城,专门放映各种类型、各种风格、未经分级的影片,美国几乎所有成名导演年轻时都有过长时间流连洛杉矶、纽约等艺术影院和地下影院的经历;其次规定各级院线必须安排一定比例的时间放映艺术电影;在大学或教育机构设立专门的学生院线,放映大量非院线电影。这些措施效果非常明显,欧洲同样也有很多电影扶持基金,但由于缺乏面对市场和观众的机会,迫使很多电影人走向反主流极端,无论电影主题选择、艺术风格还是表现手法都极其个人化、情绪化,带有强烈的愤世嫉俗之意,与电影市场和观众都渐行渐远。

现在看来,美国政府的这些措施是卓有成效的,一边打造大片纵掠全球资源,一边反哺国内基层创意群体。虽然这对当下中国电影产业还有点远,但非常值得借鉴。

四、大片战略风险之三 :标准的商业模式与电影艺术性的单一

普京时代的俄罗斯电影开启大片战略之后,举全国资源先后拍摄《守日人》《斯大林格勒》《烈日灼人》等商业大片,尽管它在商业上是失败的,却赢得国内国际的称赞,掀起了俄罗斯电影产业模仿好莱坞大片制作的热潮。几年后这种模仿带来的恶果慢慢显示出来,俄罗斯资深电影评论家妮娜·兹尔昆说 :“好莱坞对俄罗斯影响太大,《72米》是对《K-19 :寡妇制造者》的全方位模仿,《守日人》模仿《魔戒》,《想也不想》模仿《两杆枪》……那么俄罗斯在哪里?”*丽娜 :《普金时代的俄罗斯电影振兴战略研究》,硕士学位论文,北京大学,2014年。著名导演米里特夫·塞里瓦洛夫也说 :“如果不看演员,现在的俄罗斯电影已经完全看不出俄罗斯影子。”*丽娜 :《普金时代的俄罗斯电影振兴战略研究》,硕士学位论文,北京大学,2014年。

好莱坞大片无论故事主题设计、情节安排、人物设置还是市场运作都遵循着严格的程序和统一的标准。如影片开始几分钟安置干扰事件、一半时间安置中间点、高潮之前安排几个小高潮、男女主角从恨到爱等都严格按照规定的节点来安排;简单的情节、单一主题、大规模的视觉特效、美妙的音乐、庞大的明星阵容、大型首映式、全球统一广告运动等,标准化程序可以从一部影片简单的复制到另外一部影片。大片这种商业化的标准很容易淹没电影的艺术个性,使得以差异化为根本的电影艺术趋于统一,这对创意为王的电影产业是个毁灭性的打击。对好莱坞之外的国家或地区来说,其影响尤为严重。具体表现在两个方面 :

其一,凭借资本优势和传播渠道的控制力,好莱坞始终在调教全球电影观众什么才是好电影 :几亿美元的投资规模、超强的明星阵容、撼人心魄的大场面、无与伦比的特效……。这些观点被反复宣传慢慢就成为人们评价影片质量的唯一标准。有这些就是好电影,没有就是差电影,至于主题的深刻性、故事的复杂性、表演的艺术性都不在考虑之列。

其二,伴随着全球化的进程,大量各民族、各区域的优秀文化资源被好莱坞掠夺,然后进行好莱坞式的统一改造,再以同一的标准发布。如此以来,各民族文化的特质、区域文明的差异就被磨灭了,电影艺术也从多元化走向单一化,甚至还会出现“文化产品所蕴含的外来意识形态威胁到民族国家的意识形态安全”。*卜建华 :《当前社会思潮的传播与维护国家意识形态安全研究》,南昌 :江西人民出版社,2015年,第204页。

大片战略对电影审美标准的异化,一方面固然有美国文化帝国主义的因素,另一方面是其他国家模仿者的误解。

美国著名剧本写作教授悉德·菲尔德曾经说过 :“电影剧本就像个书架,编剧的任务是将书放进固定的格子里。”*[美]悉德·菲尔德 :《电影剧本写作基础》,钟大丰等译,北京 :世界图书出版公司,2012年,第5页。他所言的“书架”实际上就是影片的结构和规范,而书就是各个构成元素,包括悉德·菲尔德、罗伯特·麦基在内的美国教授在全球所讲授最多的就是结构和规则等一些固定范式,很少讲如何放“书”和放什么“书”等变量。而恰恰这些变量,才是好莱坞电影创作的核心。

跟很多人理解的不一样,好莱坞大片的结构规范并不是来自影片本身,如主题、风格和类型等,而是来自其背后的商业模式。换句话说,有什么样的营销理念就有什么样的大片类型。譬如20世纪70年代“爆款电影”、80年代“高概念电影”、90年代“大事件电影”,都是在一定的商业营销模式基础上发展出来的大片类型。所谓大片的结构规范实际上是这些营销理念的规则。

美国电影理论家大卫·波德维尔曾说,电影的秘密就在于创造“熟悉的陌生感”。所谓“熟悉”是指大部分电影都有近似结构和规范,“陌生感”则是创造性的差异,这才是人们观看电影的目的。好莱坞大片的结构和规范很容易学习和模仿,但模仿再好也只能是形似,掌握那些变量、创造“陌生感”才能神似。

然而,掌握好莱坞电影的变量并不是取决于某个编剧、导演或演员,而是他们背后的整个好莱坞电影创意机制。从投资方、制片人、编剧、导演、演员到摄像、灯光、化妆甚至媒体等,在彼此合作和冲突中创造出变量。由此说来,国产大片《长城》尽管使用好莱坞编剧、演员、特效团队以及商业运营团队,也将好莱坞大片的结构规范、商业运营做得很到位,但它最多只是个形似。没有这些变量,它永远只是个仿制品。这才是《长城》失败的根本原因。

总而言之,好莱坞大片的商业运营模式是在好莱坞特殊产业经济发展过程中形成的,是为好莱坞量身定做的。对于中国电影而言,它只能借鉴,而不可以模仿。中国电影的大电影战略也必须基于中国特殊产业发展环境和产业经济水平,寻找一条符合国情的大片发展路线。

责任编辑 :李宗刚

Analysis of the Risk for the Blockbuster Strategy in Chinese Movie Industry

Qiu Zhanghong

(Department of Movie and Television, Academy of Arts, Peking University, Beijing,100000)

Since 2000, Chinese movie industry has drawn lessons from the operation mechanism of Hollywood blockbusters for its own development. Although great achievements have been made, great risks have also emerged. First, the ultra-high film budget brings super-high investment risks. Second, the blockbusters plunder the resource of other types of films, squeeze their living space and threaten the favorable development of the creativity and development system (C&D) of the nationwide film industry. Finally, the commercial uniformity of blockbusters erases the diversity of cinematics.

blockbusters; big picture;blockbuster strategy; movie industry, Chinese movies; investment risk

2016-01-03

邱章红(1973— ),男,安徽桐城人,北京大学艺术学院影视系教授,博士。

本文为2012年教育部社科研究项目“中国电影产业大片战略风险研究”(10YJA760039)的阶段性成果。

J969

A

1001-5973(2017)01-0146-10

猜你喜欢

电影(2018年12期)2018-12-23 02:19:02

电影(2018年11期)2018-11-24 09:30:44

电影(2018年10期)2018-10-26 01:55:50

电影(2018年9期)2018-10-10 07:18:44

电影(2018年8期)2018-09-21 08:00:06

电影(2018年8期)2018-09-21 08:00:02

电影故事(2015年26期)2015-02-27 09:02:43

电影故事(2015年25期)2015-02-27 09:02:19

电影故事(2015年25期)2015-02-27 09:02:15

电影新作(2014年4期)2014-02-27 09:12:35