Apple Pay与国内互联网支付工具的比较分析及启示

2017-03-28 18:08叶文辉

西部金融 2017年1期

关键词:移动支付

叶文辉

摘 要:本文从梳理移动支付发展的三个阶段入手,比较分析了Apple Pay与微信支付、支付宝等互联网支付工具在支付手段、安全性能、便利性等方面的优劣势,指出Apple Pay目前在国内市场面临缺乏消费生态场景支撑、消费者支付习惯难以改变,银联POS终端数量、近场支付等硬件环境仍有待于完善等制约因素,并阐述其对加快我国支付市场发展的重要启示。

关键词:Apple Pay;近场支付;移动支付

中图分类号:F830.92 文献标识码:B 文章编号:1674-0017-2017(1)-0073-04

一、移动支付发展的三个阶段与Apple Pay简介

(一)移动支付发展的三个阶段

随着4G技术的快速发展和普及应用,以微信支付、支付宝为代表的移动支付迅速崛起。相对于传统金融机构的支付与结算方式,移动支付凭借其便捷、及时的强大优势,在线上与线下交易中广泛普及。根据人民银行《2015年支付体系运行情况报告》数据显示,2015年我国移动支付业务发生138.37亿笔,累计交易金额108.22万亿元,同比分别增长205.86%和379.06%。

从发展阶段看,移动支付大致经历了三个发展阶段。第一阶段为移动互联网远程支付,即基于移动技术把互联网PC端复制到手机客户端,其中以支付宝手机客户端、商业银行网银手机客户端最为典型。第二阶段为O2O电子商务支付。这也是目前互联网支付企业的主要竞争领域,该类支付技术可分为二维码扫码支付、声波支付、手机刷卡器支付和基于LBS技术的iBeacon。第三阶段为近场支付。能够实现近场支付的包括NFC(一种近距离无线通讯技术)支付、红外线支付、蓝牙支付技术,其中又以NFC支付最为典型。相对于前两种支付方式,近场支付在移动设备硬件、交易方式等方面具有更高的安全性,且应用场景所受的限制更少,使用频率更高,且能很好适应“小额、高频”的移动支付特点。从发展趋势看,近场支付将成为未来线下移动支付的主流趋势。

当前我国移动支付市场正处于由第二阶段向第三阶段的转变时期,二维码、声波等交互技术是NFC等近场支付方式全面推广完成前的过渡手段,而NFC凭借低能耗、高便捷性和更高的安全性将会成为近场支付的主流技术。苹果公司推出基于NFC技术的Apple Pay,正是瞄准近场支付市场的广阔前景。

(二)Apple Pay功能特征与登陆中国市场后的发展情况

Apple Pay 是苹果公司于2014年10月推出的基于 NFC技术的移动支付手段,主要应用于iPhone6及以上,以及ipad air2、iwatch等最新苹果设备。具体而言,Apple Pay主要包括了NFC近场通信、Touch ID指纹验证、SE/Enclave安全芯片、银行卡Tokenization令牌技术、Wallet卡券管理等一系列新技术集成和应用,并具有以下特征:一是办理流程简便。用户仅需要在支持Apple Pay的苹果设备上打开Wallet应用,并使用苹果设备的拍照功能添加银行卡,银行审核完银行卡的有效性后,即可完成银行卡与手机绑定。在实际使用中,用户按住Touch ID并靠近支持NFC的POS端即可完成支付。二是支持线上线下两种模式。目前Apple Pay提供線上线下两种支付模式。在线上支付模式,用户在手机商城选定商品后,将银行卡与iTunes软件和App Store相绑定,选择使用Apple Pay,然后通过指纹即验证就可完成支付,不再需要输入信用卡信息等。线下支付模式中,用户在消费门店完成商品选购后,用户按住通过Touch ID指纹验证并靠近支持NFC的POS端即可完成支付。

2016年2月18日,银联云闪付正式开通支持Apple Pay服务,Apple Pay正式登陆中国市场,上线首日通过Apple Pay绑定的银行卡数量就超过3800张。目前Apple Pay支持19家银行,其中12家银行已经推出,剩余7家将在年内推出。肯德基、麦当劳等12家线下实体店可以通过Apple Pay结账,当当网、唯品会等16家线上应用都支持Apple Pay,还有6家线下商户和4家线上应用也即将加入。

二、Apple Pay与微信支付、支付宝的对比分析

(一)支付手段

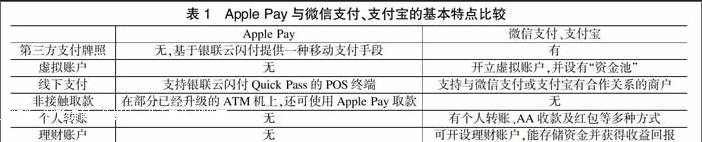

传统的银行支付模式主要包括商户、发卡行、收卡行、银联四部分,即通过银联的转接清算完成支付,支付机构以商户身份,通过收卡行或收单机构连接进入支付系统,被称为“四方模式”。目前在国内移动支付市场占主导地位的支付宝与微信支付则是代替了收卡行与银联两部分,绕开银联进行网络支付形成“三方模式”。具体来看,微信支付、支付宝拥有第三方支付牌照,并建有独立的账户系统,用户可以存零线、转账收款、购买理财产品,在支付时可以绕开银联,直接花掉银行账户的金额,或者花掉支付账户里的金额。与微信支付、支付宝相比,Apple Pay并非第三方支付工具,而是依托在银联云闪付下的一种移动支付手段,与实体银行卡共用一个银行账户,充当商户和用户之间的通道角色。因此在某种程度上,Apple Pay绑定银行卡账户巩固了传统“四方支付”模式,提升了发卡行、收卡行和支付终端的厂商价值(见表1)。此外,由于Apple Pay自发布之日起就被定位为一种支付终端,不涉及资金结算,Apple Pay不参与资金的流动,自身也没有建立账户和“资金池”。这就使得Apple Pay仍然受制于现行银行卡转账限额的规定,更符合目前的监管取向和反洗钱风险防范要求。

(二)安全性能

一是数据传输安全技术更为严格。Apple Pay使用Token令牌加密技术来传输客户敏感信息。用户将银行卡与Apple Pay绑定后,其银行卡信息并不存储在手机的本地储存里,也不存储在手机等移动设备的服务器上,而是通过复杂的Token令牌编码加密技术,在原银行卡真实卡号基础上,随机生成一组只能在本机上使用的16位数字新卡号,并存储在手机的安全芯片中(SE/Enclave安全芯片)。用户每次支付交易时,都需要核对随机生成的Token令牌,并完成指纹验证。因此即使手机丢失,用户也不必注销信用卡,可通过苹果的远程程序关闭支付功能。此外,相对于支付宝和微信支付,Apple Pay不收集、存储用户购买的商品价格、数量、地址等交易信息,较好地保护了用户隐私。二是依托强实名账户,安全性较强。Apple Pay运用的NFC支付依托的是真实银行卡,属于强实名账户,受到银行认证和国家法律的保护,安全性更强。而微信支付、支付宝的二维码扫码支付,依托的是第三方支付账号,属于弱实名账户,不受国家法律保护,存在安全隐患。但微信支付、支付宝都与保险公司合作,建立了赔付机制,如支付宝与众安保险联手推出支付宝账户安全险,微信支付也提供了相应的财产保险(见表2)。

(三)使用便利性

用户使用微信和支付宝支付都需要扫描二维码。首先需要打开APP,再点开付款二维码,最后通过指纹认证或输入密码完成付款。与支付宝、微信支付的扫码支付相比,Apple Pay的近场支付操作更为简捷。使用Apple Pay付款时,只需将手机等移动设备靠近支持银联云闪付的POS终端,同时完成Touch ID指纹验证即可完成支付,且整个支付过程无需接入互联网,线下支付也不用打开任何APP,甚至无需唤醒屏幕,支付完成后还有声音或振动反馈。总体来看,在懒人经济方兴未艾的今天,无论操作步骤还是时间Apple Pay都更“懒”。

(四)使用群体

Apple Pay主要应用于iPhone6及以上、以及ipad air2、iwatch等最新苹果设备。因此,目前Apple Pay的国内用户群主要受制于苹果新型号手机或相关移动设备的持有者。而微信支付、支付宝则支持国内大多数型号与操作系统的智能手机,并且使用门槛更低。总体来看,相比支付宝和微信支付,Apple Pay的用户群体目前绝对是小众。

三、Apple Pay在国内发展面临的制约因素

(一)缺乏配套交易平台的消费生态场景支撑

支付方式往往由消费生态场景决定。目前在国内移动支付市场占主导地位的支付宝与微信支付已不仅仅是支付工具,而是积累了众多用户,并且能够实现线上线下支付、转账、理财、生活缴费等多功能的“全能型”移动服务平台,此外还渗透到商场、超市、便利店等日常生活场景。如支付宝依托淘宝网与天猫平台,已经成为数以万计电商的支付工具,并和国内180多家银行达成合作关系,微信也利用公众号为商家提供交易平台。Apple pay作为新的市场进入者,目前仅支持消费支付,自身没有支付账户,相对于支付宝与微信支付这样的“全能型”移动支付平台,不具备占据移动市场主导地位的前提。此外又缺少像淘宝、天猫、微商这样的消费场景支撑,自身无法实现用户数据积累,形成交易闭环的支付服务体系,目前还只能存在于有限的银行POS终端商户中。

(二)消费者支付习惯难以改变,商户接受度有限

从2015年国内移动支付市场格局看,以支付宝和微信支付为代表的扫码支付已占据了90%以上的市场,百度钱包等其他第三方支付也在努力提升市场份额。伴随着互联网账户O2O的使用,支付宝和微信支付还将线上用户带到线下,通过补贴优惠鼓励商户和消费者使用移动支付方式交易,形成了各自的用户沉淀和支付习惯养成。而目前Apple Pay的优惠券、返现、红包等优惠措施以及受理端都尚未形成,想要挑战消费者已经习惯了的支付包、微信支付等带来的便利和优惠服务,改变现有支付习惯,还需要相当长一段时间。在商户接受度方面,虽然苹果公司与主要发卡银行合作还算顺利,但并非所有商户都欣然接受Apple Pay。例如在美国,就发生过沃尔玛、百思买、CVS等大型零售商场由于不愿意让Apple Pay进入自身商业生态,侵害现有闭环服务体系和已经推出的客户忠诚度计划,而关闭NFC功能联合抵制Apple Pay的问题。此外,相比NFC支付,扫码支付更容易与商家的团购促销等优惠手段实现本地捆绑,这也是部分商户接受度有限的重要原因所在。

(三)使用門槛较高,业务发展的硬件环境仍有待于完善

一是Apple Pay的国内用户群主要受制于苹果新型号手机或移动设备的持有者。Apple Pay主要应用于iPhone6及以上、以及ipad air2、iwatch等最新苹果设备。而且iwatch仅支持店内支付,ipad air2及以上系列仅支持APP支付,只有iPhone6及以上设备才同时支持Apple Pay的店内支付和APP支付功能。数据显示,截至2015年末,我国智能手机保有量约为4.5亿台,其中苹果手机占市场份额为13.4%,如果考虑支持Apple Pay的机型,意味着前几代的iPhone和ipad都无法统计在内,这将大幅缩小用户基数,极大影响Apple Pay推广。二是Apple Pay的业务发展受制于支持NFC功能的POS终端数量限制。苹果的NFC支付不同于扫码支付,拥有NFC支付功能的POS终端是完成Apple Pay支付的先决条件,这就使得Apple Pay的业务发展需要银联对其现有POS终端进行升级改造。数据显示,银联在国内1000余万台POS终端中,具有NFC支付功能的“闪付”终端仅有300万台,而改造一台符合银联“闪付”标准的POS终端所需成本约为1000元,因此完成全部POS终端改造所需成本约为70亿元。此外,商户还需要培训员工和完善后台处理系统。

(四)数据安全存在隐患,Apple Pay仍存在被盗刷的可能

Apple Pay的近场支付采用的是Token令牌和生物指纹双重保障技术,此外,苹果公司还对用户指纹信息采用了Secure Enclave进行保护,但数据安全性仍很难确保万无一失。Apple Pay的本质仍然是银行卡支付,如果用户不慎丢失手机或者使用Apple Pay绑定银行卡失败,可能会让不法分子通过Apple ID获得信用卡信息,进而存在被盗刷的风险。特别是目前Apple Pay绑定银行卡的程序便捷,不仅可以绑定用户自身银行卡,还可以绑定他人银行卡,即使没有银行卡,也可以通过输入银行卡卡号等信息进行绑定,使得不法分子可通过Apple Pay绑定他人银行卡进行盗刷。Apple Pay在国内上线不到一周,就发生了因用户Apple Pay绑定银行卡失败,导致银行卡被盗刷的风险事件。此外,根据国外媒体报道,Apple Pay上线的其他国家也曾发生过多起盗刷信用卡案件。如美国《华盛顿邮报》曾指出,2015年约有6%的Apple Pay的支付金额是盗刷他人信用卡账户所产生的金额。

(五)近场支付技术推广受到制约,配套法律法规缺位

目前,国内的NFC近场支付所涉及的产业链包括手机运营商、手机生产商、手机芯片厂商、银行、收单机构、终端商户等环节。由于产业链条较长,各方利益难以统一,协调成本较高,在NFC支付过程中出现的数据不流畅、传输中断等不佳的用户体验始终难以得到有效解决。正是由于上述原因,NFC支付在国内虽然已发展近十年,但与支付宝、微信支付发展的“如火如荼”相比,NFC则显得“不温不火”,2015年NFC支付只占到国内移动支付交易量的1.6%。此外,近场支付虽属于移动支付范畴,但又不同于传统的依赖互联网和云端的支付技术。作为一项新兴领域,当前国内并没有健全相关法规与之配套。2016年7月1日起,《非银行支付机构网络支付管理办法》正式实施,除了需要一部网络支付专门立法,更需要出台针对近场支付的监管细则,以在机构准入、交易安全、账户安全、内控管理等方面予以明确规范。

四、Apple Pay对促进我国移动支付市场发展的启示

Apple Pay登陆中国后,短时间内虽然不会改变国内现有移动支付格局,但对加速移动支付市场发展,特别是近场支付市场发展意义重大,并可能催生新的移动支付消费生态。借助Apple Pay的推出,以云闪付为代表的银行系移动支付将迎来新的发展阶段,Apple Pay的推出给我国移动支付管理也带来新的借鉴。

(一)加快组建移动支付产业联盟

从Apple pay的研发和推出进程看,苹果公司为Apple pay申请了多项专利,收购了Token令牌、SE/Enclave安全芯片等主要关键技术厂商,并且与商业银行和银行卡组织合作中创新了商业模式,这些移动支付产业生态链上的密切合作是Apple pay表现出兼具安全性与便捷性的前提。当前我国移动支付产业链仍缺乏有力的整合者,建议在国家政策的引导下,加快组建移动支付产业联盟,以安全性、易用性整合为使命,汇聚产业实力,构建出健康的移动支付产业生态链,并注重加强国际合作,引导创新的消费生态模式。

(二)加大近场支付安全交易监管,保障消费者合法权益

近年来,近场通信技术逐渐成为网络犯罪的热点领域。为更好保护消费者权益,应强化近场支付安全交易监管。一是应对银行IC芯片卡的读写内容或支持NFC功能手机的读取规则逐步规范,建立手机银行和第三方支付平台的行业标准,保障持卡人合法权益。如严格规定NFC手机读取的具体内容,或者对未绑定手机的银行卡的读取内容和已绑定手机的银行卡读取内容加以区分。此外,应不断完善NFC手机绑定银行卡的身份核实方法,降低银行卡被盗刷风险。二是实现Apple pay在我国法律框架下的有效监管。依据我国个人隐私数据保护的要求,在涉及用户银行账号、交易量等敏感信息方面,Apple Pay所使用的业务服务中心应落地在我国境内,且须有监管授权以便于信息安全监管。此外,虽然Apple Pay采用匿名方式收集交易信息,但其储存的交易数据涉及民生的各个方面,因此Apple Pay架构下的服务器也要设在我国境内,以便于在我国法律框架下实施监管。

(三)健全与完善相关配套制度,加强移动支付行业监管

一是完善与近场支付相关的配套法律法规。借鉴国外以苹果为代表的NFC支付的监管经验,结合国内市场运行状况,制定统一的行业标准和设备参数标准,并完善与NFC配套的监管规范文件,促进各参与机构依法开展NFC支付业务,并确保遵循反洗钱等监管要求。二是建立移动支付监管体系。目前,欧美等国家是以央行和金融监管局为移动支付监管部门,建议建立以人民银行为主,工信、工商、银监、公安等部门为辅的支付监管体系。对移动支付清算、市场准入、资金交易等各环节进行监管,并严肃查处支付机构的违法违规行为。三是成立移动支付行业自律管理协会,主要负责移动支付交易协调,并促进移动支付行业自律与行政监管的有机结合。当前应重点促进NFC产业链条各市场主体融合,完善通信基础设施和受理机具,优化系统对接和利益职责分配,为用户提供优质的体验感受。四是建立风险赔偿机制,移动支付应加强与保险公司的合作,建立移动支付安全风险赔付机制,保障用户在移动支付中的资金安全。

(四)以Apple Pay登陆中国市场为契机,加快以中国银联为代表的“闪付派”的发展

Apple Pay基于手机生产商和银行卡组织的合作,提供了独特的近场支付业务模式,为我国移动支付业务发展提供了良好的借鉴。随着Apple Pay在国内的正式上线,会逐渐扩大NFC支付的推广普及度。华为和中兴通讯早期发布了移动支付产品华为Pay和中兴付,近期三星公司推出了SamSung Pay,联想和小米也在筹备移动支付的产品开发。应加快引导国内手机厂商推出类似Apple pay的支付功能,加快以银联为代表的“闪付派”的发展,最终促进国内移动支付市场由二维码、声波、LBS等交互技术为代表的扫码支付向以NFC等为代表的近场支付新阶段转型。

参考文献

[1]方毅.Apple Pay进入中国,机遇还是挑战?[J].中国商论,2016,(4):1-3。

[2]李晓枫,汪东艳.Apple Pay安全机制分析——兼论对我国移动支付产业发展的政策启迪[J].金融电子化,2014,(12):24-27。

[3]屈丽丽.苹果支付入华面临三大痛点[J].中国外资, 2016,(2):58-60。

[4]杨涛.Apple Pay“搅局”移动支付市场[J].金融博览,2016,(3):20-21。

[5]朱传友.三星支付和Apple Pay的比较分析及对我国支付产业的影响[J].金融会计,2016,(2):34-37。

Abstract:Beginning from reviewing three stages of the development of mobile payment, the paper compares Internet payment tools such as Apple Pay, WeChat Pay and AliPay in the payment method, the advantages and disadvantages of safety, convenience etc, points out that Apple Pay at present in the domestic market is faced with constraints that there is lack of consumption ecological scene support, consumers payment habits are difficult to change, the amount of Unionpay POS terminals, and the near field payment hardware environment need to be improved. At last, the paper explains its important enlightenment to speeding up the payment market development in China.

Keywords: Apple Pay; near field payment; mobile payment

責任编辑、校对:张德进

猜你喜欢

中国经贸(2016年22期)2017-01-16

财会学习(2016年23期)2017-01-07

电子技术与软件工程(2016年22期)2016-12-26

现代经济信息(2016年27期)2016-12-16

山东青年(2016年9期)2016-12-08

商场现代化(2016年18期)2016-07-19

人民论坛(2016年11期)2016-05-17

商(2016年3期)2016-03-11

中国市场(2016年8期)2016-03-07