推进普惠金融发展须从提升普惠对象承担风险能力着手

2017-03-28 17:41陆岷峰季子钊

西部金融 2017年1期

陆岷峰 季子钊

摘 要:普惠金融的理想目标是实现全社会范围的所有群体特别是中低收入弱势群体均能享有平等的金融可获得权。然而普惠金融机构的本质属性仍是市场利益经营者,在金融资源总量稀缺性和有限性条件下,资金流动的逐利性和偏向较低风险系数需求主体的倾向与普惠金融本质上的政策属性是相冲突的,导致了普惠金融的普惠性始终得不到有效体现,这也正是多年来我国小微企业融资难、农村金融问题长期得不到解决的关键痛点之一。通过建立消费-投资决策理论模型及信贷市场供求曲线,分析研究普惠金融的普惠性目标与市场性之间的冲突关系,从理论上也证明了在现有条件下普惠金融的目标实现难度极大,同时还论证了普惠金融理想性目标与现实性的差距,进而基于理论模型的结论、信贷市场供求曲线变化分析及“长尾”理论探讨互联网金融助力普惠金融的理论可行性。最后本文提出推进普惠金融的发展须从提升普惠对象承担风险能力入手等多项政策性建议。

关键词:普惠金融;消费投资决策;信贷市场;互联网金融

中图分类号:F830.92 文献标识码:B 文章编号:1674-0017-2017(1)-0011-08

一、引言

联合国于2005年正式提出普惠金融(Inclusive Finance)一词,又称包容性金融。目前,普惠金融发展战略已被全球50多个国家所采纳。2013年11月12日,党的十八届三中全会通过的《决定》中正式提出“发展普惠金融”。周小川(2013)认为普惠金融建设和巩固金融基础设施,在将金融服务扩展到欠发达地区和社会低收入人群,为其提供便捷、公平公正的金融服务,不断提高资金的可获得性。对我国而言,普惠金融旨在解决现实的“三农”、中小微企业、普通中低收入人群等弱势群体的金融支持问题,通过优质、高效的金融服务,提升全社会人民的生活水平和国家经济增长潜力。在资金供给方面,World Bank(2013)在全球137个国家的调查表明发展中国家的企业只有34%从银行获得过贷款,发达国家约为51%;在企业贷款需求方面,据Wind资讯调查数据显示1,中国的小型企业贷款需求最为旺盛,而后中型、大型企业的贷款需求依次递减,而大量的信贷资源却被大型企业和富裕人群所吸收。同时,数量众多的中小型企业是国家经济增长的重要力量,缺乏包容性2的金融体系不利于经济增长。然而,普惠金融的本质是金融,金融要求是资产配置最优化,将资金从低效能的生产部门转移至高效能的生产部门,其逐利的商业性与其福利经济的普惠性之间存在着与生俱来的矛盾和联系。普惠金融的普惠性能否得到有效实施?普惠金融的商业性如何影响普惠性的实现?对它的成效和可行性的评价及现实悖论是怎样的?只有从系统的理论角度对其商业性和其普惠性之间的内在关系进行研究,才能进一步找出推进普惠金融发展的痛点,也才能找准推进普惠金融进程的有效措施,提升金融服务普及率。本文通过引入经典的金融经济学理论--消费投资理论的建模思想作为理论基础,研究普惠金融商业性与普惠性之间的相互作用关系,进而利用“长尾”理论说明结合互联网的普惠金融缓解融资难的可行性,进一步探寻具有可操作性的政策建议。

二、普惠金融目标与市场性冲突分析

利用基于一定假设的跨期消费投资决策理论建模分析,可以清晰地分析当消费者分别在“生产性投资机会条件下3”和“生产性与金融性投资机会条件下4”的融资贷款可获得性情况,进而可以比较分析出普惠金融之于广大普通消费群体福祉的影响。同时,从微观效益最大化角度,我们又可以观察金融本身的商业性同普惠性之间的矛盾与统一。因此,我们选择将消费投资决策模型作为分析普惠金融的理论基础。

(一)消费者的消费-投资决策模型——普惠性体现

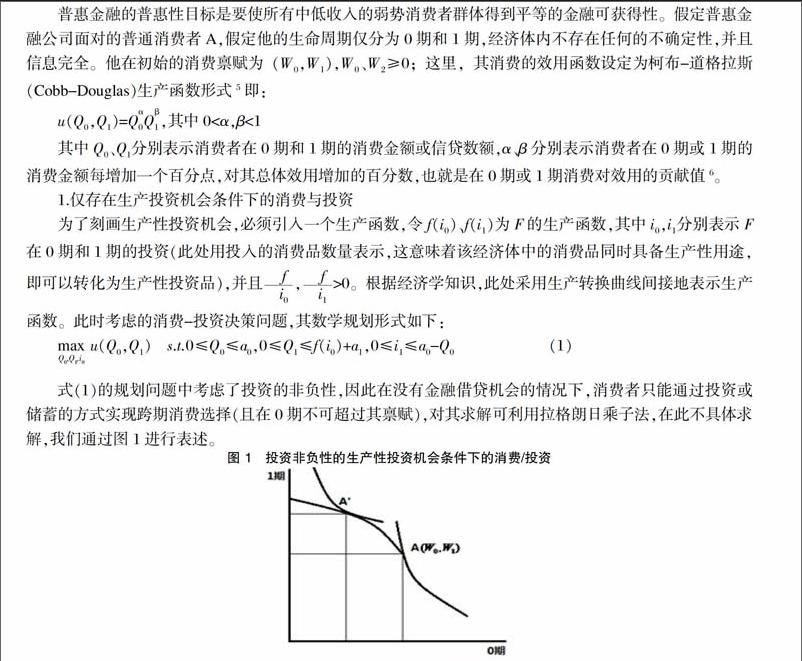

在图1中消费者的投资均为正值,在一定条件下作为消费者的0期投资可能有两种情况:一是无投资或储蓄行为,二是选择投资或储蓄。

(1)无投资或储蓄行为

从图1可知,A的0期自然消费禀赋较低,这说明了消费者在0期增加消费的边际效用较高;另一方面,制约了消费者在0期投资的额度;同时,A在1期的自然消费禀赋较高,这意味着消费者在1期提高消费的边际效用较低。此时如果消费者十分看重0期的消费,则很可能使得上述规划问题出现角点解,图2上表现为的无差异曲线与其生产转换曲线交于点A,即消费者在0期投资为零,其当前消费状况完全取决于他的禀赋财富。

(2)选择投资或储蓄

在另一种情况,如果消费者在点情况下并不十分看重0期消费,则可能通过生产性投资调整期在0期与1期的消费禀赋,在图2表现为无差异曲线与生产可能性曲线相切于A'点,一定程度上可平滑了消费,使得消费者消费情况得到了改善。

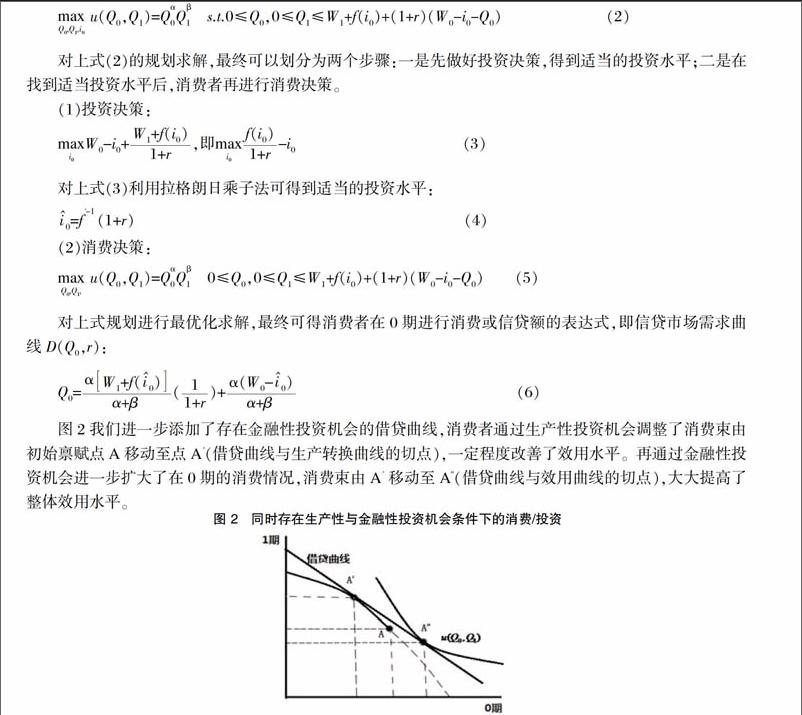

2.同时存在生产性与金融性投资机会条件下的消费与投资

当普惠金融介入普通消费者的消费投资决策中,就使其存在金融性投资机会,这意味着消费品在不同消费者之间允许借贷,即如同存在所谓的资本市场;自然地,有了借贷就必然有了借贷利率,我们假定借贷利率是一种均衡利率7。金融性投资机会的影响体现在以下两个方面:一是消费者可能在0期借入一部分消费品以增加当期的消费,代价就是降低1期的消费水平;二是消费者能够以类似生产性投资的渠道减少0期的消费,收获是增加1期的消费水平。

圖2我们进一步添加了存在金融性投资机会的借贷曲线,消费者通过生产性投资机会调整了消费束由初始禀赋点A移动至点A'(借贷曲线与生产转换曲线的切点),一定程度改善了效用水平。再通过金融性投资机会进一步扩大了在0期的消费情况,消费束由A'移动至A"(借贷曲线与效用曲线的切点),大大提高了整体效用水平。

如同经济体中存在生产性投资机会可以一定程度改善消费者的整体效用水平一样,然而其作用缺乏灵活性,对消费者的效用改善是有限的,无法实现0期对1期的跨期资金配置。当金融的普惠性介入,经济体存在金融性投资机会时,消费者可以通过借贷活动实现消费品的跨期配置,从而拓展了自身的消费选择集,进而改善了自身的整体效用水平。

通过上述分析可知,本没有合适的金融性投资机会的普通消费者或小微企业,通过生产性投资或储蓄并无法有效拓展消费选择集,而普惠金融的普惠性可以有效促使消费者通过金融性投资(此处是负投资)进一步拓展消费选择集,从而实现自身整体消费效用水平的提高,这便是普惠金融的普惠性体现。然而需要注意的是,一是模型从微观的角度研究单一需求较小的但数量众多的“长尾”群体8;二是模型假定了普通消费者或小微企业均在0期和1期拥有适当的初始财富W、W,在现实情况中却并非是如此,遭遇融资难的小微企业或中低收入的普通消费者是不可能拥有足够的资产去进行融资的,在这样一种非理想的状态下,普惠金融的普惠性却难以实现。

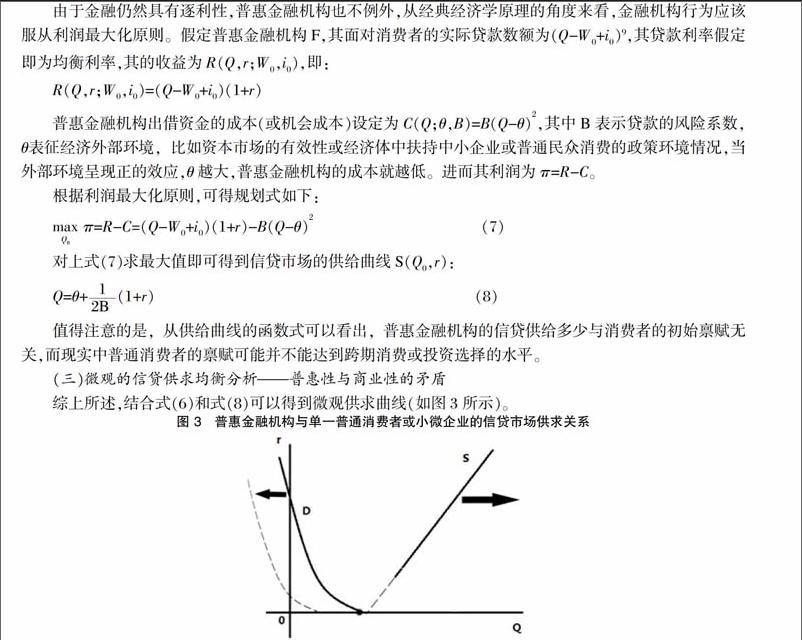

(二)普惠金融机构商业性行为模型

值得注意的是,从供给曲线的函数式可以看出,普惠金融机构的信贷供给多少与消费者的初始禀赋无关,而现实中普通消费者的禀赋可能并不能达到跨期消费或投资选择的水平。

(三)微观的信贷供求均衡分析——普惠性与商业性的矛盾

综上所述,结合式(6)和式(8)可以得到微观供求曲线(如图3所示)。

一方面,在现实情况中,低收入的普通消费者或轻资产的小微企业的初始禀赋W、W并不高,甚至会出现负投资或储蓄的情况,考虑到这一点,根据方程式(6)可知,图3中的需求曲线D可能会不断向右平移的趋势;另一方面,中低收入的普通消費者及小微企业没有承担风险的能力,以及履行偿还贷款的保障,又由于现实存在的金融资源稀缺性、信息不对称和经济政策环境不佳的情况,θ的取值会下降,金融机构信贷供给Q可行域也就会变小,导致供给曲线S存在不断上移的趋势,这样便越来越难以与信贷供给曲线相交点实现均衡。金融资源总量的稀缺性和有限性,与普惠金融本质上的政策属性和商业属性的冲突,决定了在特定的区域有限的金融资源条件下,资金的流向只会往风险系数相对较低的需求者或需求主体,从而导致普惠金融的普惠性始终得不到有效实施。因此,我们从微观的角度分析认为普惠金融的普惠性与其自身的商业性具有明确的内在矛盾,若没有一个良好的市场环境、完善政策环境和不断创新的金融体系,实现普惠金融的可行性则很低。

三、互联网金融助力普惠金融发展

下面我们进一步考察整个信贷市场供求关系,研究其供求曲线形态和位置。考察整个信贷市场供求关系,就是从单一消费者的微观信贷供求函数到整个信贷市场供求曲线,可以使用简单加总的办法得到。

(一)信贷市场供给曲线呈“回弯”形态

信贷市场中由于资源稀缺性和信息不对称的存在,最优信贷资金配置的状态很难实现,更不用提具有高风险轻资产的小微企业贷款了,因此传统供给曲线实际上市向回弯曲的,即上一部分中的线性供给曲线S是一种理想状态,实际上供给曲线是“回弯”形的曲线S'。当利率超过一定水平之后,金融机构的预期收益将随着名义贷款利率的提高而下降。如图4中,AD曲线就是由众多单一普通消费者的信贷需求曲线加总而得到的市场需求曲线,虚线是理想状态下的信贷供给需求,S"表示实际中回弯的供给曲线,r*为均衡利率。在这一利率水平下,信贷供需差额Q'Q*一般只能通过信贷配给的手段来实现,这就是金融机构逐利的商业性带来的效益损失。

由此可知,过度信贷配给会使得信贷供给不足,这又致使了中国小微企业的融资困境,这一问题的直接原因是由于信息在金融机构和企业之间的不对称分布,信贷市场上信息不完全必然使得金融机构进行信贷配给,一旦配给过度超过了合理的水平,就会产生如同中国商业银行对中小企业贷款配给过度导致的信贷供给不足,Q'Q*距离越大,就意味着信贷配给使得越多小微企业(或中低收入消费者)的贷款需求遭遇金融排斥。

(二)基于“长尾”理论的互联网金融对普惠金融的贡献

1.互联网金融适应了“长尾”市场

“长尾”(The Long Tail)是用来描述亚马逊、Netflix等互联网线上销售的商业模式,单一需求不大但商品体量很大的“尾”部所占份额与需求较大但商品数量较少的头部所占份额大体相当,用数学集合论表述是:一个大数(右半长尾部分产品)乘以一个相对较小的数(众多长尾部分的销量),仍是一个大数并且具有延展性。

从普惠金融的角度看,小微企业或普通消费者的资金需求就可被看作是与大型企业等热门企业相对性的“冷门商品”,而将迫切需要资金周转的小微企业等弱势群体的信贷市场看成是“长尾”市场。于是,互联网金融的融资低成本、高效率便适应了这一“长尾”市场资金需求的特征,有利于促使金融资源流向弱势群体领域中,推进了普惠金融的进展。

2.互联网技术的信息甄别作用

信息不对称是小微企业及普通消费者得不到金融服务的主要障碍,如何甄别这些信息并有效识别哪个是优质企业、哪个是劣质企业就需要互联网金融高效的信息处理技术加以“过滤”。在“长尾”需求市场中,小微企业数目巨大,有贷款需求的小微企业资信水平参差不齐。随着互联网技术快速发展,市场中的有效信息可以被保留下来,成为撮合资金供需的关键因素。因此,互联网金融通过信息技术的高效过滤能力扩大了“长尾”市场的范围,也就进一步拓展了普惠金融的服务领域。

3.互联网金融创新中小微企业的融资渠道

电商金融是互联网金融助力普惠金融缓解小微企业融资难的最具代表性的模式之一。数据表明,仅2013年内全国新增贷款额达1000亿元,2010年下半年至2014年2月,电商平台发放贷款累计约1700亿元,70万余家小微企业享受到了融资机会(朱永康,2014),电商平台不良率保持在较低的水平,显著低于传统金融对中小微放贷的不良率。

P2P网贷平台撮合“长尾”市场融资交易成交量。截至2016年2月底,中国P2P平台累计数量达到3944家10,2015年平均每月投资人数为123.77万人,借款人数为28.83万人,特别是2015年下半年,P2P平台活跃的投资者和借款者人数成倍增长。

(三)互联网金融创新对信贷市场供给曲线位置的影响

从上述分析中可以看到,互联网金融在解决“长尾”群体的优势:有利于解决小微企业的信息不对称,为低收入普通消费者提供充裕的资金供给、降低融资成本、提高融资效率以及提高风险防范的能力。供给方面,互联网金融推动普惠金融商业性与普惠性的结合,使得“回弯”的供给曲线S'向右平移至S"(如图6所示),降低了信贷配给(效益损失)的程度,有效提高了小微企业融资的可行性,扩大了信贷交易的边界,这符合Anderson早期提出的“长尾”依托于高科技降低供求双方交易、资金等成本可以拉动供给曲线右移并拓展整个市场供需范围。需求方面,互联网金融推动了微观信贷需求曲线右移(如图7所示,由D右移至D'),微观的信贷需求曲线与供给曲线相交,提高了单个消费者获得贷款的可能性,从微观角度表明了互联网金融有利于推动普惠金融进程的可行性。

四、结论与建议

(一)结论

普惠金融的出发点与理想的目标即人人享有平等金融资源的可获得权是美好的,但现实当中却又是不太可行的,因为市场最基本的规则是当获得金融资源权利的同时必须要承担相等的义务,而如果当需求主体无法履行义务而获得了权利,这样会导致社会经济秩序紊乱和低效的经济制度,进而阻碍经济的发展。与此同时,对于那些“高耗能、低效率、不规范”的小微企业应当从经濟市场中驱逐出去,而不是给予他们获得贷款的权利。

金融资源供给超过金融需求的这种可能,在目前的情况下,只能是区域性的、相对的现象,从全球的角度来看,世界经济发展是不平衡的,普惠金融真正意义上的实现是一个长期的工程。在中国,从企业性质的角度看,拥有国资背景的企业、大型企业等承担风险的能力最强,其获得金融资源的数量也是最多的,而中小型科技创新企业、小微企业等承担风险的能力相对更弱,其获得金融资源也就较少。从区域经济的角度,中西部地区经济发达程度相对落后,其享受的金融资源就相对较少,而经济较发达的东部地区享受到更多的金融资源。从城乡经济的角度看,城市经济发达程度更高,居民文化层次和收入水平更高于农村居民,因而城市居民享受到金融可获得性更高,这是符合市场经济的基本法则。如果从国家发展战略角度出发,为了使普惠金融服务的对象获得相等的金融资源,只有从政策上帮助弱势群体成为能够承担相应风险的群体。

金融资源的供给程度决定普惠金融服务对象的满足度。按照金融投入选择的原则,只有低风险的资金需求满足的情况下,金融资源才会进行较高风险资金需求者的选择,当然这当中不排除极少数个体的错位选择,如果当一个社会金融资源足够丰富时,普惠金融的服务对象也将是重要的目标服务对象。

互联网金融的创新和发展有利于推动普惠金融工程中一部分目标的实现。技术方面,一定程度上确实解决了一部分弱势群体贷款权的缺失,提高了其享有金融资源的满足度。信用方面,由于中国互联网知识的普及度和其技术的发展度尚未达到很高的水准,在目前的状况下互联网金融能够改善信用评估系统,尽可能降低融资过程中的信用风险和信息不对称程度,而不可能完全消除信用风险。因此,要实现普惠金融的使命还是一个长期的过程。

(二)当前推进普惠金融的发展建议

推进金融改革,发挥银行机构的作用。普惠金融的发展与金融体系的稳定性、区域经济发达程度、经济可持续发展性等方面有着密不可分的关系。政府方面应努力扶持高新科技的小微企业,缩小中西部与东部的经济发展差距,缩小城乡收入差距。另外,通过加强银行间有效合作,包括批发资金转贷模式等,有效降低银行的资金成本,提高可贷资金额,进而降低小微企业融资成本。

坚持发展互联网金融创新。互联网金融企业的创新必须是针对这一部分“长尾”群体的信贷需求,适应供需变化而进行金融创新,形成与传统金融有差异的和有互补性的金融产品及服务。就金融产品而言,互联网金融应做好服务于“长尾”群体市场定位,普惠金融意味着要为人们提供便捷化、小额、价格合理的金融服务,这需要互联网金融企业根据特定对象的需求特征,设计有针对性的金融创新产品,提高客户对金融产品的体验满意度,为弱势群体提供优质质量、价格适中的金融服务。

大力发展我国的金融事业。近年来我国的金融事业发展很快,在推进实体经济建设方面发挥了很大的作用,但从普惠金融的满足度来分析,金融的发展仍然有较大的空间,因为小微企业、弱势群体资金满足度很低。因此,当前推进普惠金融的发展力度,金融事业的发展更显重要。

传统金融机构要努力支持普惠金融业务的创新。比如,近期新兴的个人成长链金融理论就为推进普惠金融的创新提供了一个新的思维维度。成长链金融11理论上提出对弱势群体的阶段性过度授信思想,这对于普惠金融实现的可行性具有重要现实意义。陆岷峰、杨亮(2016)创新性地提出了“个人成长链金融”的概念,运用多元化金融工具为自然人客户提供终生性金融服务,基于整体性与阶段过渡授信等原则提升微观金融业务的服务效率,提高了弱势群体的融资能力,拓宽了其消费束,提高了其整体的效用。与此同时,发展成长链金融可以相对有效地控制“长尾”群体客户的信用风险。相类似地,小微企业的成长链金融就是,基于企业生命周期的融资需求特征,对企业的整个发展过程提供整体性和阶段性的金融服务,提高小微企业获得金融服务的权利。

参考文献

[1]李瑞红.对商业银行普惠金融服务的几点思考[J].天津金融,2016,(4):41-45。

[2]刘建刚.我国普惠金融发展中的金融创新[J].理论导刊,2016,(10):87-90。

[3]陆岷峰,汪祖刚.普惠金融的风险运行特征、管理难点与破解之道[J].广西经济管理干部学院党报,2016,(3):16-20。

[4]孙天琦,汪天都,蒋智渊.国际普惠金融指标体系调研:进展、比较与启示[J].金融监管研究,2016,(4):32-45。

[5]王清星.互联网金融助推普惠金融发展问题研究[J].区域金融研究,2016,(4):51-55。

Abstract:The ideal goal of inclusive finance is to realize the equal availability of finance for the whole society covering all groups of people especially low-income vulnerable groups. However, the essential attribute of inclusive finance institutions is still the market interests operators, under the condition that the gross financial resources are scarce and limited, the profit driving and the tendency of preferring to lower risk coefficient demand subject of the cash flow are in conflict with policy attributes of inclusive finance, which results in that the universality of inclusive finance always can not effectively reflect. And this is the key point that for many years, micro and small enterprises have difficulties in financing in China, and rural financial problems are not solved for a long time. Through the establishment of consumption-investment decision-making theory model and the credit market supply and demand curves, the paper analyzes and studies the conflict relationship between the universality goals and marketability goals of inclusive finance, theoretically proves that under the current condition it is difficult to achieve goals of inclusive finance. At the same time, the paper also demonstrates the gap between ideal goals and the reality of inclusive finance, and then based on the conclusions of theoretical model, analysis of the credit market supply and demand curve change and “long tail” theory, explores the theoretical feasibility that Internet finance gives a hand to inclusive finance. Finally, the paper puts forward a number of policy suggestions like that promoting inclusive finance development must begin from improving the ability of those receiving inclusive finance to bear risks.

Keywords: inclusive finance; consumption investment decision; credit market; Internet finance

責任编辑、校对:党海丽

猜你喜欢

商场现代化(2016年26期)2016-11-21

商场现代化(2016年26期)2016-11-21

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

科技视界(2016年21期)2016-10-17

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年9期)2016-10-11