东亚国家的税收政策及税务筹划

2017-03-21 20:10王素荣

国际商务财会 2017年1期

王素荣

“一带一路”战略是“共同发展、共同繁荣、合作共赢”的经济发展战略。丝绸之路经济带有三条路径:中国—中亚—俄罗斯—欧洲;中国—中亚—西亚—波斯湾—地中海;中国—东南亚—南亚—印度洋。21世纪海上丝绸之路有两条路径:中国沿海港口—南海—印度洋—欧洲;中国沿海港口—南海—南太平洋。

“一带一路”战略将惠及东亚12个国家、西亚18个国家、南亚8个国家、中亚5个国家、独联体7个国家、中东欧16个国家,包括中国共计66个国家,覆盖全球63%人口。本文介绍东亚各国(除中国外,包括蒙古、新加坡、马来西亚、印度尼西亚、缅甸、泰国、老挝、柬埔寨、越南、文莱和菲律宾)的税收政策。

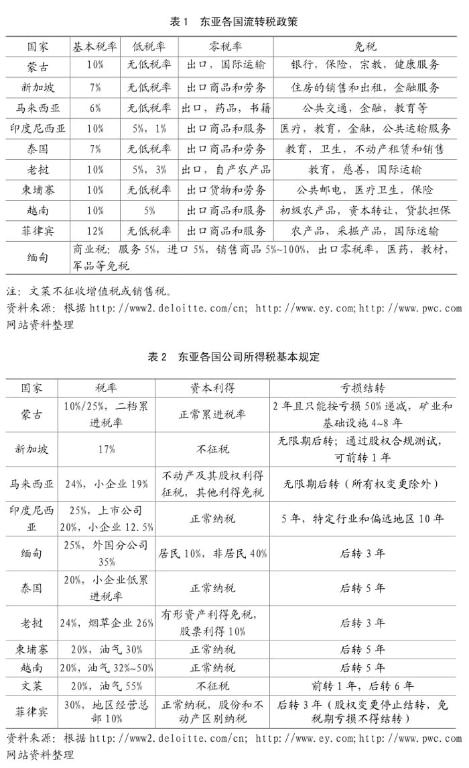

一、东亚各国的流转税政策

企业在某个国家投资经营,无论盈利与否,首先需要就经营收入缴纳流转税。世界上有140多个国家就经营收入征收增值税,但也有一部分国家就经营收入征收销售税。增值税是以不含税价为基础,实行价外征收,通常有低税率、零税率和免税规定。销售税是以含税价为基础,实行价内征收,一般分行业或分产品实行不同的税率,通常没有低税率和零税率规定。东亚各国流转税政策,如表1所示。

由表1可知,缅甸没有实行规范的增值税制度,其他国家均实行规范的增值税,有基本税率、低税率、零税率和免税规定。在实行增值税的国家中,只有菲律宾的基本税率高于10%,其他8个实行增值税的国家税率都在10%及以下,因此,很少设置低税率(印度尼西亚、老挝、越南有低税率)。实行增值税的国家对出口商品和服务实行零税率,根据本国的国情设置了免税项目。

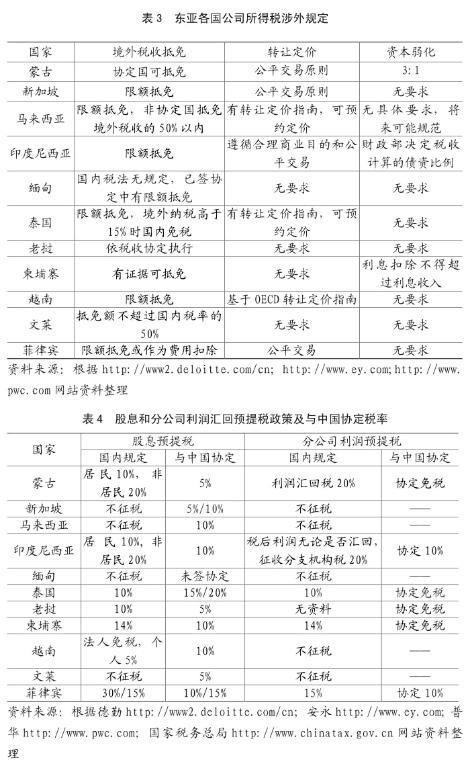

二、东亚各国的公司所得税政策

中国企业在海外投资经营,影响企业投资回报的重要因素是受资国的公司所得税政策。公司所得税税率的高低、资本利得尤其是股权转让利得如何征税、转让定价管理是否严格、有无资本弱化规则及税前利息扣除的限制规定等,是投资经营的中国企业应重点关注的内容。

首先,为反映公司所得税的基本情况,现对东亚各国公司所得税税率、出售股权等资本利得的征税规定、经营亏损的结转规定等内容进行分析,如表2所示。

由表2可知,公司所得税税率低于25%的国家有:蒙古、新加坡、马来西亚、泰国、老挝、柬埔寨、越南和文莱等。对小企业实行低税率的有:马来西亚、印度尼西亚和泰国等。对石油和天然气企业征收重税的有:柬埔寨、越南和文莱。

在东亚各国中,新加坡和文莱对资本利得不征税,企业退出时转让非房地产企业股权利得不征税的国家,除新加坡和文莱外,还有马来西亚。就亏损结转来看,东亚各国实行有限期后转的较多,只有新加坡和马来西亚实行无限期后转。海外投资的中国企业要善于运用所在国的亏损结转规定,以达到减轻税负的目的。

其次,为反映东亚各国的涉外税收政策情况,现对居民公司境外已纳税抵免规定、跨国公司转让定价的管理以及跨国公司资本弱化的限制规定等进行分析,如表3所示。

由表3可知,对居民公司在境外已纳税实行限额抵免的国家较多,包括新加坡、马来西亚、印度尼西亚、泰国、越南和菲律賓;蒙古规定,只有在税收协定国已纳税回国才允许抵免。境外收入回国有可能免税的是泰国。境外已纳税汇回抵免管理较为严格的是马来西亚和文莱。

对转让定价没有要求的有:缅甸、老挝、柬埔寨和文莱,到这4国进行投资的企业,国内母公司出售或投资给子公司的原材料、设备和技术,可以从高定价,以降低所在国的公司所得税。到其他东亚国家投资,国内母公司与海外子公司之间的关联交易应控制在国际市场价格的范围内,以免于遭受反避税调查。

对资本弱化没有要求的国家有:新加坡、马来西亚、缅甸、泰国、老挝、越南、文莱和菲律宾,有明确的资本弱化规定的只有蒙古。所以,中国企业到东亚各国投资,应多采取债权融资,少进行股权融资,以规避所在国的公司所得税。

三、东亚各国的预提所得税政策

世界各国为了将外国投资留在本国境内,对跨国公司以股息、利息、特许权使用费和技术费及其他各种形式收回投资,要征收一道预提税(withholding tax)。为了减轻预提税对资本流动的影响,各国政府通过双边或对边协定,降低或免除预提税。东亚各国股利和分公司利润汇回预提税政策及与中国协定的预提税税率,如表4所示。

由表4可知,缅甸尚未与中国签订税收协定,但其国内法规定对股息和利润均不征收预提税。到其他东亚国家投资,中国企业应按照所在国的要求,提交相关资料并按时办理有关手续,才能享受中外税收协定中的优惠税率。

对表3进行分析可知,对法人股息不征收预提税的有新加坡、马来西亚、缅甸、越南和文莱,中国企业到这5个国家投资,应该由国内母公司直接持股,不用设计控股架构。国内税法规定预提税较高,协定税率又为10%及以上的有:印度尼西亚、泰国、柬埔寨和菲律宾,中国企业投资这些国家,应该进行控股架构设计,以减轻股息预提税。

从分公司利润汇回来看,东亚国家中对分公司利润汇回不征收预提税的有:新加坡、马来西亚、缅甸、越南和文莱,这些国家对股息也不征收预提税,所以,在这些国家设立分公司和设立子公司税负一致。蒙古、泰国、柬埔寨等对分公司利润汇回虽然征税,但与中国签订的税收协定中免税,故在这些国家设立分公司的税负低于设立子公司的税负,少了道预提税。另外,印度尼西亚和菲律宾设立分公司利润汇回缴纳的预提税与设立子公司股息汇回缴纳的预提税一致。在东亚各国中,除未签税收协定的缅甸外,已签税收协定中没有间接抵免的有:老挝、菲律宾和文莱,在这些国家设立分公司已纳外国税收回中国可以抵免,设立子公司已纳外国税收回中国不能进行税收抵免,故设立分公司税负低,设立子公司税负高。

除了股息和分公司利润汇回涉及预提税外,对于利息和融资费用,特许权使用费和技术费,管理费,租金和工程款,也可能涉及预提税。表5列示的是各国普遍征收预提税的利息和特许权使用费的预提税政策及与中国协定的预提税税率。

由表5可知,缅甸、越南对技术费征收低税,因此,投资缅甸和越南,可提供签订技术转让合同进行税务筹划。另外,越南国内税法规定的利息和技术费的预提税低于协定税率,实际执行中应采用孰低原则,执行其国内的低税率。

从利息预提税角度看,只有老挝协定税率为5%,新加坡协定税率:银行7%,其他10%,其他国家协定税率均为10%,对协定税率高于5%国家的项目进行融资,应设计合理的融资架构,以减轻利息预提税。从特许权使用费角度看,低于10%的协定国只有老挝,中国企业向其他国家转让技术,也应进行税务筹划,降低预提税。

四、投资东亚各国的税务筹划

考虑到东亚国家的公司所得税和股息预提税规定,若在这些国家的全资子公司将税后利润全部汇回中国母公司,在没有享受税收优惠的前提下,其境外经营实际税负低于25%的有:新加坡(17%)、马来西亚(24%)、越南(22%)和文萊(20%),到其他东亚国家投资,实际税负均高于中国境内税负。因此,税务筹划建议如下:

第一,建议到东亚投资的中国企业,要争取当地减免税优惠,降低境外所得税税负。与中国改革开放初期一样,东亚各国为了吸引外资,给予一定期间(一般5~10年)的免税期。中国企业投资前一定要详细掌握享受税收优惠的条件。

第二,利用所在国转让定价和资本弱化规定,进一步降低公司所得税税负。从中国母公司向国外子公司出售材料和设备,只要售价在国际市场价的范围内或上浮20%以内,一般不会受到反避税调查。在受资国债务权益规定的比例范围内,从母公司借款并按照国际市场利率支付利息,也应该是受资国可以接受的,但却降低了海外税负。

第三,进行股权架构设计和债权融资来源设计,降低预提税税负。因为印度尼西亚、泰国、柬埔寨和菲律宾向中国支付股息预提税为10%,应进行税务筹划。在菲律宾设立分公司较好,因为无间接抵免;在泰国和柬埔寨设立分公司较好,利润汇回免税;在印度尼西亚设立子公司,以中国香港控股公司100%控股印度尼西亚子公司,可以将预提税降低5%。

猜你喜欢

中国-东盟博览(政经版)(2021年11期)2021-12-09

财会学习(2019年7期)2019-03-25

财会学习(2019年6期)2019-03-13

中国-东盟博览(旅游版)(2018年7期)2018-05-14

环球时报(2018-03-07)2018-03-07

共产党员·上(2018年12期)2018-01-02

科学与财富(2016年34期)2017-03-23

科学与财富(2016年34期)2017-03-23

轻兵器(2017年2期)2017-03-10

红领巾·成长(2015年8期)2015-09-10