关于Y研究所领导干部任期经济责任审计评价指标体系研究

2017-03-21 17:30施谦杨继光

国际商务财会 2017年1期

施谦+杨继光

【摘要】本文以Y科研事业单位为案例,探索建立事业单位任期经济责任审计评价指标体系,同时运用综合评价方法来对其领导干部任期经济责任的履行情况进行考核,从而定量、准确地作出评价。

【关键词】经济责任审计 评价指标 综合评价

【中图分类号】F239.6

2014年7月,七部委联合印发《党政主要领导干部和国有企业领导人员经济责任审计规定实施细则》,该细则中的第二十条规定了“审计评价可以综合运用多种方法,包括进行纵向和横向的业绩比较、运用与领导干部履行经济责任有关的指标量化分析、将领导干部履行经济责任的行为或事项置于相关经济社会环境中加以分析等”;第二十二条规定了“审计机关可以根据审计内容和审计评价的需要,选择设定评价指标,将定性评价与定量指标相结合,评价指标应当简明实用、易于操作”,这为经济责任审计评价的定性与定量奠定了法规依据。同时,随着审计评价理论研究的深入和审计实践工作经验的不断积累,领导干部任期经济责任审计评价体系必将朝着层次更高、内容更广、形式多样的方向发展。本文通过对Y单位领导干部任期经济责任审计评价的个案研究,探索事业单位领导干部任期经济责任审计定性和定量综合评价的模型,并理论联系实际,构建了一套具有一定可靠性、可操作性的综合评价体系,为后续研究和实务提供基础铺垫。

一、Y研究所背景及审计情况介绍

背景资料根据会计师事务所对Y研究所H所长2012年7月~ 2016年3月任期经济责任履行情况进行审计的报告。

审计主要情况介绍如下:

(一)基本情况

Y所成立于1965年,1988年改为Y研究所,业务范围和宗旨:研究药物学理论、促进科技发展、药物学应用研究、相关学历教育、博士后培养、继续教育、专业培训与学术交流、某药物期刊的出版等。

在H领导任职期间,Y研究所在职职工共有218人,其中专业科研人员132人,有2个博士点,4个硕士点。有博士生导师34人,硕士生导师71人。在学研究生总人数197人,其中博士生93人,硕士104人。

(二)科研任务完成情况

2 0 1 2 ~2016年,Y所较好地完成了各项科研任务,在生物地理学、药学、基因组学、生物学以及新药创制和生物资源利用等方面的研究取得了重要进展,为国家的生物多样性持续利用与有效保护、区域经济发展和社会进步做出了重要贡献。

(三)任期内财务状况、财务收支情况

1.财务状况

(1)资产:截止2016年3月31日,Y所资产总额为24 737.86万元,比2012年6月30日的16 405.35万元增加8 332.51万元。

(2)负债:截止2016年3月31日,Y所负债总额为6 554.41万元,比2012年6月30日的2 974.36萬元增加3 580.05万元。

(3)净资产:截止2016年3月31日,Y所净资产总额18 183.46万元,比2012年6月30日的13 430.99万元增加4 752.47万元。

2.财务收支情况

(1)收入情况:2012~2016年,Y所收入总额分别为5 432.53万元、5 120.26万元、9 404.78万元、11 907.81万元,4年合计31 865.38万元。Y所收入主要来源于财政补助收入和事业收入。

(2)支出情况:2012~2016年,Y所支出总额分别为5 566.11万元、6 493.50万元、7 357.58万元、11 480.29万元,4年合计30 897.49万元。

(3)收支结余情况:2012~2016年,Y研究所财政补助结存分别为3 055.65万元、1 676.41 万元、3 448.25 万元、3 594.63 万元。

(四)基本建设项目情况

自2012年7月1日~2016年3月31日,Y所共涉及基建项目12项,其中图书馆、XX中心综合楼、XX人员公寓、XX科技小区住宅、XX标本馆改造等五项工程于2012年12月已完工交付使用。截止2016年3月31日,新建XX综合楼、XX重点实验室科研用房改造、XX设施改造及XX人员公寓搬迁改造四项工程已竣工验收,引进国外杰出人才、中国Y资源库和XX国家生物产业基地公共实验中心三项工程在建。

(五)制度建设

2 0 1 2 ~2016年,Y所根据上级文件要求及该所实际情况,不断加强和完善内部各项管理制度。 2013年12月,Y所编制了《Y研究所规章制度文件汇编》,2014年度该所还制定了《Y研究所财务票据管理办法(暂行)》、《Y研究所货币资金结算管理办法(暂行)》、《Y研究所会计基础工作规范(暂行)》、《岗位职责(暂行)》等管理办法。

(六)审计发现的主要情况及问题

1.基建项目完工未及时结转固定资产,同时存在基建项目占用科研经费的情况

Y所标本馆改扩建、XX综合楼、XX实验室改扩建、XX设施改造及Y人员公寓搬迁改造等5项已完工基建项目,截止2012年3月31日尚未完成结转固定资产工作。

2.下属实体单位物业服务中心的会计基础工作不规范

如:2008年度的会计凭证上只有出纳一人签字;部分业务处理未使用记账凭证,直接在费用报销单上做会计分录;部分会计凭证在同一栏记录几笔经济业务。

3.内部控制制度有待完善

(1)对外投资方面尚未建立完善的内部监督管理制度,包括投资决策、投资后的管理、收回和转让投资的决策等各环节的流程尚未明确规定。

(2)Y所在专利权、非专利技术等无形资产方面尚未建立完善的内部监督管理制度,包括无形资产的入账管理、转让或用之投资的程序和管理规范等均无明确规定。

4.往来挂账

截止2016年3月31日,Y研究所仍存在以下长期挂账的款项:

(1)借款账面余额为660 000.00元,经了解该笔款项发生在20世纪80年代。

(2)其他应收款3年以上个人挂账(含部份基建借款)3 968 236.27元、公司借款余额为339 386.00元。

(七)审计意见

Y所本届领导班子在任职期间,圆满完成各项科研任务,科研成果显著;加强和完善了制度建设,财务收支基本规范;固定资产增长较快,实现了保值增值;职工收入稳定增长;并对历史遗留问题进行了积极的处理。但还存在以下方面的问题提请关注:

1.根据Y所基建项目的实际情况,建议对基建项目的资金问题与XX院进一步协商反映,妥善解决资金来源,处理好基建项目占用科技经费的问题。

2.Y所应加强对物业服务中心资金的财务管理,同时理顺Y所与物业服务中心的产权关系。

3.建议Y所及时进行相关账务的衔接和调整,及时结转固定资产,同时应加强往来款管理,防止形成呆坏账。

4.进一步健全内部管理制度,加强内部管理和监督,逐步形成统一完整的包括资产、基建项目、对外投资、无形资产等项目的内部管理体系。

二、运用综合评价指标体系构建该案例模型

该模型以事业单位任期经济责任审计评价体系为基础,结合案例中该研究所的特点进行分析,借以对该所领导干部的任期经济责任履行情况做出科学合理的评价。

根据《国有资本金效绩评价规则》中对定量指标和定性指标权重的划分情况,同时参照审计专家的意见,在本文的评价指标体系中,定量指标层面的权重比较大,占80%,定性指标占20%,指标层面的各具体指标的权重依据层级分析法确定。

(一)构建层次结构的指标体系

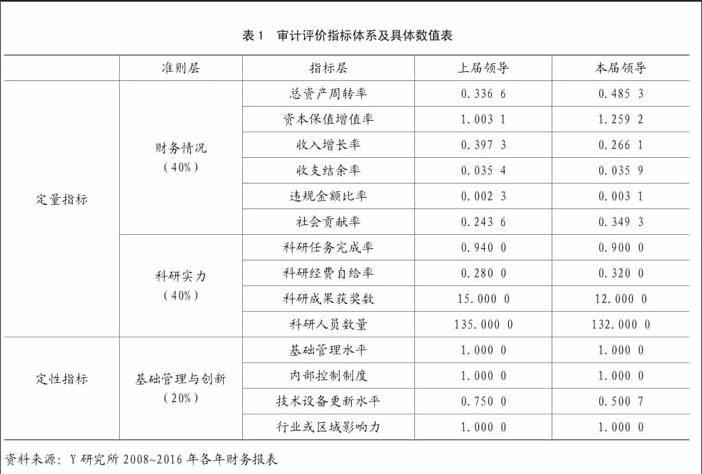

考虑到案例中的单位是科研性质的事业单位,评价的重点主要在单位的科研实力情况(包括科研任务的完成情况、科研成果的获奖情况等)、任期内财务情况(包括资产营运、发展能力、社会贡献状况和违纪违规情况)以及基础管理与创新情况(包括基础管理水平、内控制度和技术装备更新水平等方面),并结合该单位上一任领导干部和本任被审计领导干部的财务报表计算各指标的数值(见表1)。

(二)构建比较判断矩阵并进行检验

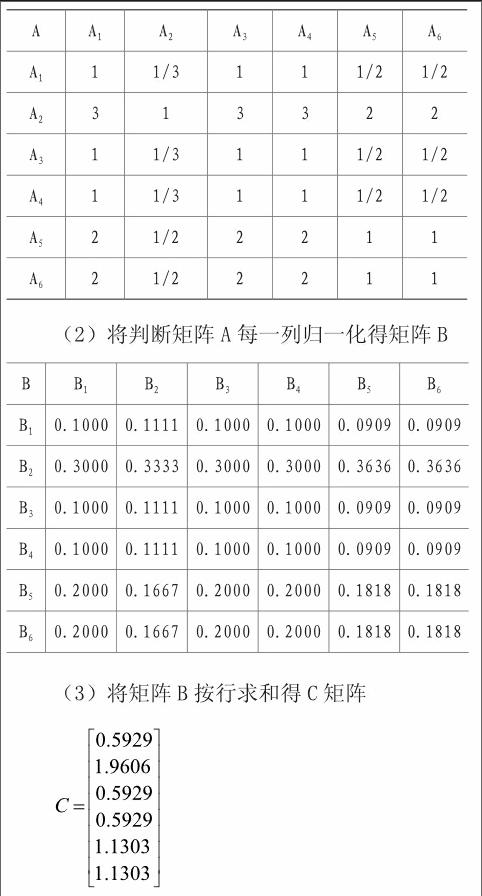

从理论上讲,在对aij进行赋值时,如果条件成熟和许可,应多方面征询专家的意见,通过将专家的意见集中、返回、再集中,如此反复最后取得较为一致的意见,在此次研究实践中,我们在研究组内部进行了评价和判断,确定了aij的取值。下面着重以隶属于财务情况层面的6个定量指标为例计算权重,科研实力层面和基础管理与创新层面指标权重的计算方法和检验过程与财务层面的相似。

1.财务情况层面

(1)对财务情况层面的6个指标构建如下判断矩阵,A=(aij)6 * 6

(4)将矩阵C归一化得矩阵D

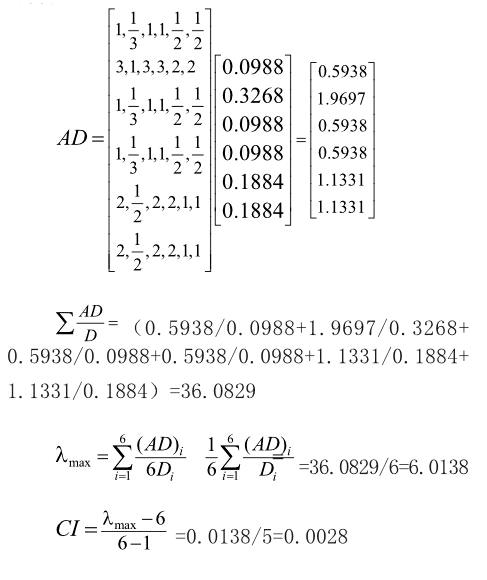

由线性代数中的知识以及层次分析法的原理,我们可以知道,总资产周转率、资本保值增值率、收入增长率、收支结余率、违规金额比率、社会贡献率相对于财务情况这个层面而言,所占的比例分别为:9.88%、32.68%、9.88%、9.88%、18.84%、18.84%。

(5)对比较判断矩阵A的一致性进行检验,计算如下:

因为判断矩阵A的阶数是6,通过查RI值表,可知RI=1.24

所以,一致性比率CR=CI/RI=0.0022﹤0.1,即:前述所构造的比较判断矩阵通过一致性检验,符合逻辑,财务层面各指标在本层面所占的比重是可以接受的。

2.科研实力层面

对于科研实力层面而言,可以利用上述方法进行相似的计算和检验,从而求出隶属于该层面的各个具体指标所占的权重。

由表2可知:科研任务完成率、科研经费自给率、科研成果获奖数和科研人员数量在科研实力层面所占的权重分别为46.58%、9.6%、27.71%、16.11%。

3.基础管理与创新层面

依据相同的計算方法和原理,可以对隶属于基础管理与创新层面的各指标构建判断矩阵并进行一致性检验,定量的描述各指标在该层面所占的比重。

通过表中的计算我们可以知道:相对于基础管理与创新层面而言,基础管理水平、内部控制制度、技术和设备更新水平以及行业或区域影响力这四个指标所占的权重分别为:48.24%、27.18%、15.75%、8.83%。

(三)综合评价

为了对经济责任的履行情况进行综合评价,首先把评价体系中本届领导干部完成各指标的情况与上届领导干部进行对比,得出各评价指标的相对完成情况,然后计算各具体指标相对于总目标所占的权重,最后进行系统量化,做出综合评价。具体计算与评价过程见表4。

通过把本文设计的评价体系在以上具体案例中的计算和分析,H在其任职期间领导单位较好地完成了各项科研任务,科研经费自给率得到了提高,在一定程度上减轻了对财政的依赖;从财务层面来看,通过本届领导班子的共同努力,财务收支基本规范,资产运营能力有了较大的提高,实现了国有资产的保值增值,科研经费有小额结余,为国家、社会做出了较大的贡献;同时加强了对基础管理水平、内部控制制度的建设。但是同时也应当注意的是,Y研究所在H任职期间存在一定的违规金额,即基建项目占用科研资金的情况,虽然金额不大,但须妥善解决,H对该违规金额必须承担主管责任。结合技术和设备更新水平以及行业或区域影响力等指标进行综合考评,可以得出这样的评价:H在任Y研究所所长期间的经济责任履行情况为良好。这与会计师事务所出具的审计结论比较符合,说明上述评价体系是比较客观的,具备实际操作的可行性。

三、结语

本文所设计的经济责任审计综合评价体系主要是基于事业单位构建的,而事业单位的种类、职能、性质和业务范围等都各不相同,因此,本文只设计了一个参考指标体系,并不能包罗万象,这就要求审计人员在实际操作中根据不同单位的特点和审计工作的需要,选择最能反映被审计单位情况的具体指标,以客观、公正的完成审计评价。另外,模型虽然能确定指标层中各具体指标所占的权重,但是对定性指标的具体指标数值无法给出准确的量化,还需要以后的学者们进一步研究。

主要参考文献:

[1]陈渝.任期经济责任审计评价指标体系研究[D].重庆大学,2008.

[2]刘国权.经济责任审计专题与案例[M].北京:中国物价出版社.2008.

[3]赵国新.现代经济责任审计理论与实务[M].北京:中国时代经济出版社.2009.

[4]谢赞春,郑乐平.构建经济责任审计评价指标体系研究[J]. 国际商务财会,2013,01.

猜你喜欢

中国经贸(2016年19期)2016-12-12

科学与财富(2016年26期)2016-12-01

医学信息(2016年29期)2016-11-28

商(2016年33期)2016-11-24

大学教育(2016年11期)2016-11-16

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年38期)2016-11-15

中国市场(2016年33期)2016-10-18

企业导报(2016年10期)2016-06-04

企业导报(2016年9期)2016-05-26