我国高校会计信息披露质量评价研究

2017-03-18 08:25王雪

会计之友 2017年4期

王雪

【摘 要】 高校会计信息披露并无标准的评价体系,需以企业财务报告质量要求为蓝本,结合高校会计信息披露特点,分析总结高校会计信息披露质量要求。通过构建高校会计信息披露质量评价指标体系,运用层次分析法定量分析,确定了指标权重,并按照权重给指标赋值。通过上述分析可为评价高校会计信息披露质量提供一种新途径。

【关键词】 高校财务; 信息披露质量; 定量评价

【中图分类号】 G647 【文献标识码】 A 【文章编号】 1004-5937(2017)04-0100-04

一、引言

我国在2007年颁布了《政府信息公开条例》,作为政府信息公开的一个延伸,教育部、财政部等职能部门从2010年起先后出台了7个文件(通知)规范和指导高校信息公开。在高校信息公开的这6年间,其公开效果如何?高校会计信息披露作为高校信息公开中最为重要的一部分,其披露的质量如何?目前国内学者的研究多为定性分析,通过对高校财务报告的研读分析或者中外财务报告比较研究指出我国高校会计信息披露的不足之处,而对高校会计信息披露质量的评价体系尚未达成共识。笔者试图构建一套高校会计信息披露质量评价体系,从而为定量分析高校会计信息披露质量提供一种可能。

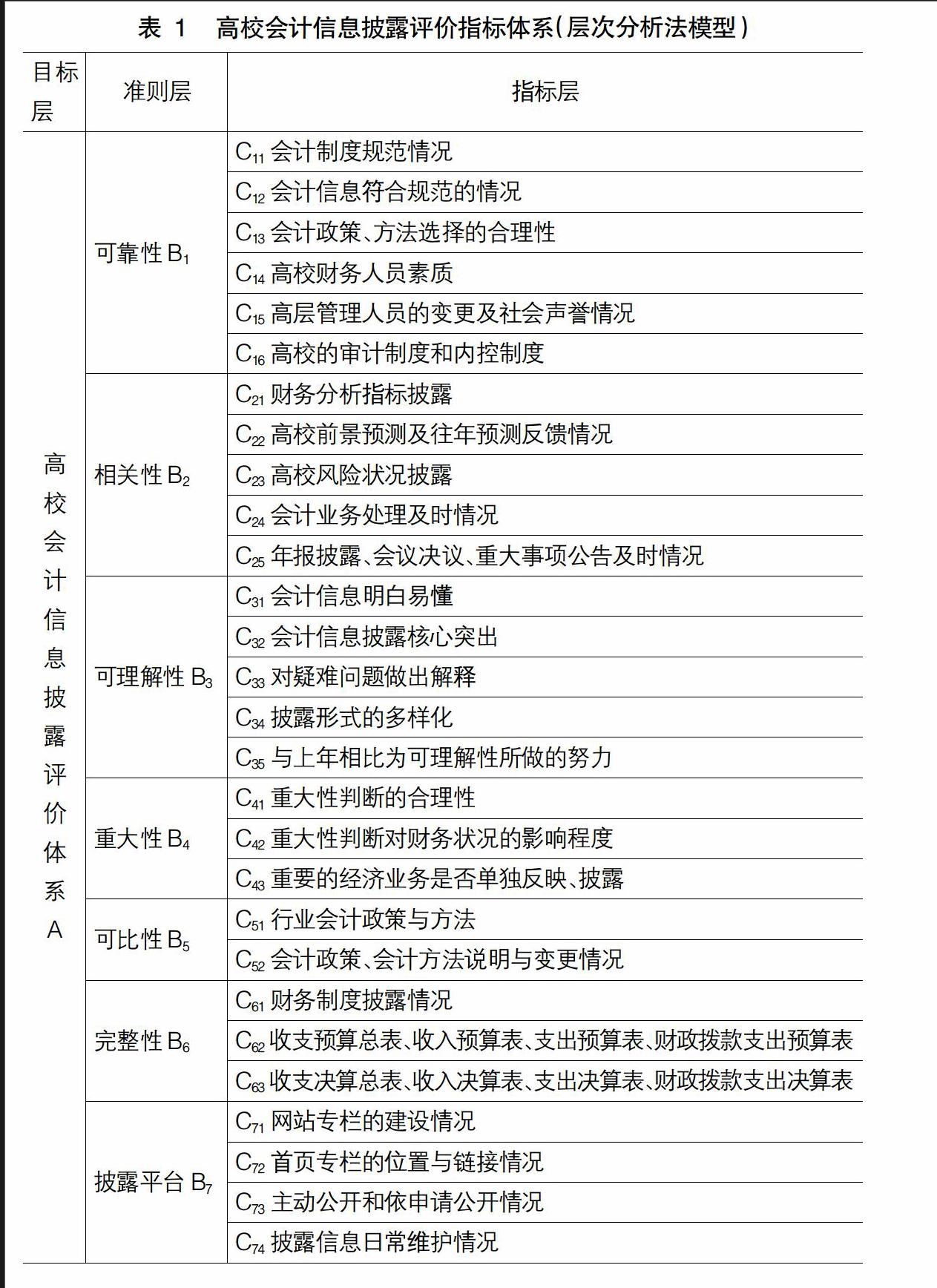

二、高校会计信息披露质量评价指标体系构建

本文所要构建的高校会计信息披露质量评价体系是一个宏观的概念,不仅是对会计信息质量的衡量,更要对会计信息披露质量进行评价。笔者尝试运用层次分析法构建高校会计信息披露评价体系,徐光伟[1]运用层次分析法构建了(企业)会计信息质量评价体系,马海群和周超[2]详细分析了层次分析法运用于高校信息公开绩效评价的可行性。高校会计信息披露作为高校信息公开的一部分,层次分析法同样适用,笔者不再赘述其可行性。对于会计信息质量的衡量标准,中外机构及学者站在不同的角度提出了不同的观点,本文以葛家澍等[3]提出的评价企业财务报告质量体系中的标准为蓝本,结合高校会计信息的特点,在对其逐一分析和论述的基础上,构建一套适用于高校会计信息披露的衡量指标体系。

(一)可靠性指标

可靠性是指会计信息不受错误或偏向的影响,能够真实反映它意欲反映的内容。可靠性要求会计信息必须是真实的,只有真实的信息才有意义。高校财务人员应以中立的态度,以实际发生的经济活动为依据,客观地、全面地反映高校的财务状况。吴水澎和刘启亮[4]指出会计信息的真实性是基于程序理性与结果理性的融合,对于确定性会计事项处理要通过健全的财务制度来规范,对于不确定性会计事项处理要通过会计人员以原则性规定为依据进行职业判断。这就要求高校既要有健全的财务制度,又要有高素质的会计人员。而另一方面,高校会计信息的可靠性往往还受到高层管理人员的人事变动、完善的配套制度等情况的影响。基于以上分析,可靠性的评价指标应当包括会计制度规范情况,会计信息符合规范的情况,会计政策、方法选择的合理性,高校财务人员的素质,高层管理人员的变更及社会声誉情况,高校的审计制度和内控制度。

(二)相关性指标

相关性是指会计信息系统提供的会计信息应该与使用者的决策相关,即有用性。因我国高校是财政拨款,故不涉及投资者的投资决策问题。相关性具体到高校会计信息主要体现为三个方面:高校在经费使用上履行受托责任的情况,供债权人了解高校财务状况,满足高校自身加强内部管理的需要。相关性必须满足具有预测价值、反馈价值和及时性三个基本质量特征。基于以上分析,相关性的评价指标应当包括财务分析指标披露,高校前景预测及往年预测反馈情况,高校风险状况披露,会计业务处理及时情况,年报披露、会议决议和重大事项公告及时情况。

(三)可理解性指标

可理解性是指会计主体提供会计信息时,必须考虑到会计信息使用者的理解能力,所提供的会计信息必须保持明晰性。高校会计信息使用者更多的是没有会计知识背景的大众(学生家长、社会公众等),所以会计信息的可理解性尤为重要。基于以上分析,可理解性评价指标应当包括:会计信息明白易懂,会计信息披露核心突出,对疑难问题做出解释,披露形式的多样化,与上年相比披露者为可理解性所做的努力。

(四)重大性指标

重大性是指会计主体在会计核算和提供会计信息的过程中应该区别经济活动的重要性,从而采取不同的会计处理方法、程序以及不同的披露政策。重大性的评价指标应当包括重大性判断的合理性,重大性判断对财务状况的影响程度,重要的经济业务是否单独反映、披露。

(五)可比性指标

可比性包括两个内涵——横向可比、纵向可比。具体到高校即为不同高校之间可比,同一高校不同会计期间可比。高校经济业务相对单一,在会计政策和会计方法上选择的余地较少,故可比性较强。可比性的评价指标应当包括行业会计政策与方法,会计政策、会计方法说明与变更情况。

(六)完整性指标

完整性是会计主体应当将对信息使用者有用的信息全部进行披露。在教育部关于公布《高等学校信息公开事项清单》的通知[5]中,明确规定了高校财务信息的披露内容,故完整性指标应当包括财务制度披露情况,收支预算总表、收入预算表、支出预算表、财政拨款支出预算表,收支决算总表、收入决算表、支出决算表、财政拨款支出决算表。

(七)披露平台指标

披露平台是一个窗口,是信息内外传递的重要途径。对于高校会计信息披露而言,不仅需要有高质量的会计信息,更需要有良好的披露平台。本文参考马海群和周超[2]的研究对高校会计信息披露平台构建评价指标,具体如下:网站专栏的建设情况、首页专栏的位置与链接情况、主动公开和依申请公开情况、披露信息日常维护情况。

三、运用层次分析法确定权重

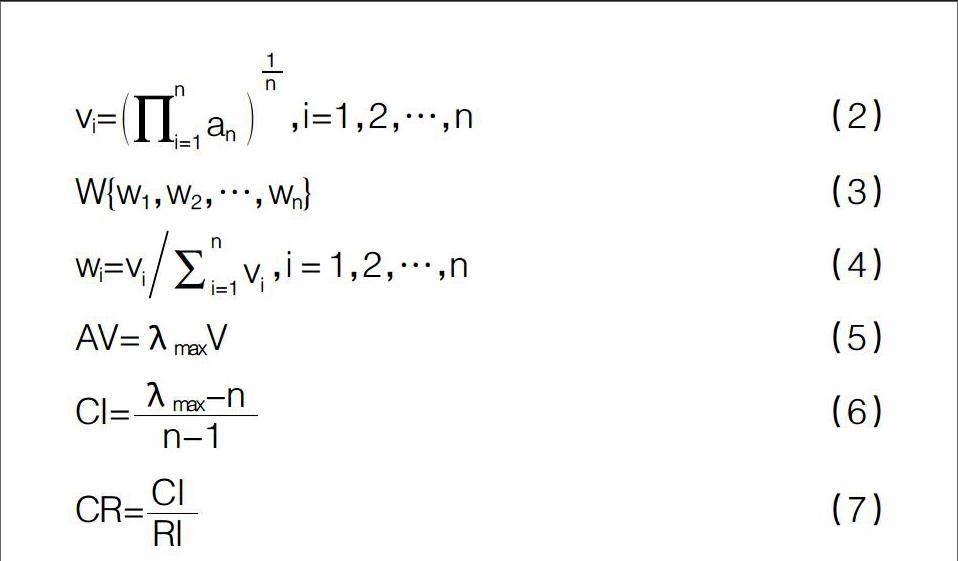

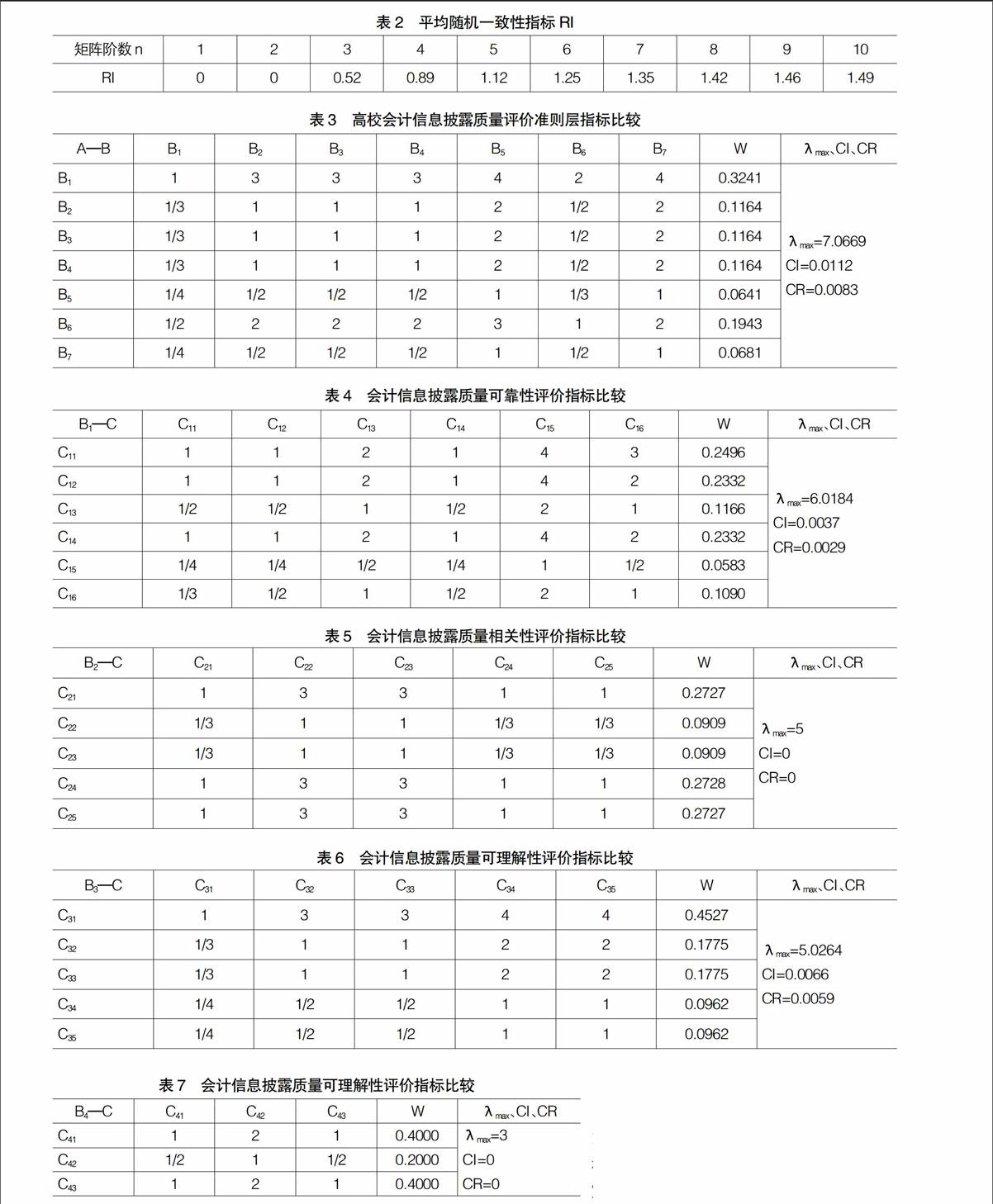

层次分析法模型普遍由四个层次构成:目标层A、准则层B、指标层C、方案层(适用于最优方案选择,本文不涉及),本文构建的层次分析法模型见表1。为确定上述指标权重,向7位专家发放调查问卷(问卷略),整理数据得出判断矩阵,将判断矩阵A的各个元素a按行相乘得到一个新向量,求新向量每个分量的n次方根(n为判断矩阵的阶数)即为该矩阵的特征向量V,将特征向量归一化处理后即为权重向量W,再计算判断矩阵的最大特征根λmax。需要说明的是,判断矩阵必须通过一致性检验以保证逻辑上的正确性。各个值计算公式如下:

其中:V为特征向量;vi为V的分向量;W为权重向量;wi为W的分向量;A为判断矩阵;a为A的元素;n为A的阶数;λmax为A的最大特征根;RI为平均随机一致性指标。

通常情况下,当CR≤0.1时,一致性检验通过;当CR≥0.1时,需重新构造判断矩阵。1—15阶正互反矩阵计算1 000次得到的平均随机一致性指标见表2。表3—表10为根据上述指标和问卷结果构建的判断矩阵、计算的最大特征根λmax、归一化处理后的W、一致性指标CI、CR。通过数据可以看出,所有判断矩阵的CR均小于0.1,即通过一致性检验。

四、结语

本文通过分析高校会计信息披露的质量要求,构建评价模型,并运用层次分析法确定了指标权重。从权重值可以看出,在高校会计信息披露中,最为重要的是会计信息的可靠性,其他依次为完整性、相关性、可理解性、重大性、披露平台、可比性,以上排序与理论分析相符。在评价某高校会计信息披露质量时,可按照各指标的权重给指标赋值,总分为100分,各指标分数如表11所示。一方面,按照上述分值为高校打分,能够较为直观地评价高校的会计信息披露情况。另一方面,高校可参考上述指标有侧重点地完善自身会计信息披露。●

【参考文献】

[1] 徐光伟.会计信息质量评价分析[J].管理现代化,2013(6):19-21.

[2] 马海群,周超.基于层次分析法的高校信息公开绩效评价指标体系构建[J].图书馆理论与实践,2014(2):1-5.

[3] 葛家澍,杜兴强,等.会计理论[M].上海:复旦大学出版社,2007:172-180.

[4] 吴水澎,刘启亮.会计事项、准则公共领域与会计信息真实性[J].会计研究,2007(6):26-32.

[5] 中華人民共和国教育部.关于公布《高等学校信息公开事项清单》的通知[A].2014.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

中国市场(2016年32期)2016-12-06

时代金融(2016年29期)2016-12-05

中国市场(2016年40期)2016-11-28

中国市场(2016年40期)2016-11-28

企业导报(2016年12期)2016-06-17

中国市场(2016年18期)2016-06-07

商场现代化(2016年8期)2016-05-10

商场现代化(2016年3期)2016-04-08

商场现代化(2016年4期)2016-04-08