公开信息披露、媒体报道基调与股票价格行为

2017-03-18 08:23张磊

会计之友 2017年4期

张磊

【摘 要】 文章以我国上市公司公开披露的权益变动类信息为对象,分析了媒体报道基调对于股票价格行为的影响。研究结果表明:信息在向市场传播过程中不是瞬时的,而是存在着摩擦,媒体的中介作用在这一过程中起着重要的作用;媒体的报道基调对股价行为的影响显著,且具有不对称性,股价对于负面报道的反应更为强烈,给股价造成了更大的下行压力,而对于正面报道的反应则比较平缓。

【关键词】 信息披露; 报道基调; 收益率

【中图分类号】 F830 【文献标识码】 A 【文章编号】 1004-5937(2017)04-0096-04

一、引言

随着信息时代的发展,新闻媒体已然成为信息主要的传播媒介。事实上,新闻媒体并不单纯报道信息,它还通过对特定行为信息的塑造赋予其具体的内涵意义,并引导公众裁定相应思想和行为的合法性。新闻媒体报道在不断透入到公众生活的同时,影响着人们的行为决策和价值判断。研究表明,新闻媒体报道会对投资者的情绪、行为以及未来预期产生影响,进而影响着资产的价格走势以及波动。近年来,媒体报道与市场表现相关关系的研究文献不断增多,作为一个新兴研究领域正吸引着越来越多的研究者的目光。

具体对我国而言,由于我国资本市场是一个新兴的市场,普通投资者对于媒体报道的反应更为敏感和情绪性,这一方面造成了我国股市容易受到市场谣言的影响,大起大落波动剧烈;另一方面也难以摆脱政策的影响,给监管带来了困难。比如此前对于万科股权的争夺,媒体的报道基调便出现了明显的分化,而万科股价的短期走势也在很大程度上反映了投资者情绪的宣泄。当前我国信息不对称的现象比较严重,尤其是中小投资者获取信息的成本较高,所以很容易受到外部环境的影响。而且当前我国市场主要还是以中小投资者为主,投机性更强,更加注重短期收益,对信息更为敏感,容易出现过度反应,因此研究媒体关注与股价波动问题具有很强的必要性,这对于规制和引导媒体的报道、维护证券市场价格稳定、有效进行市场监管具有现实意义。

二、媒体报道对股价行为影响的理论分析

经典的金融学“有效市场假说”理论认为信息在金融市场中的传递是瞬时与有效的,因而,投资者无法利用特有信息而在市場中获取超额利润。但现实中信息传播却存在着摩擦,主要原因是由于媒体在信息传播过程中所起到的中介作用。股票价格对信息吸收的效率极大程度上取决于媒体,积极客观的媒体报道会有效地避免信息失真,提高市场对于信息吸收的全面程度,而消极负面的媒体报道则会阻碍投资者对于信息的接收,造成资产价格的误定价以及市场资源的错配,损害金融市场的效率。

事实上,新闻媒体出于自身的目的,会在报道深度、报道频次以及报道基调上影响投资者对于信息的理解和反应,进而影响股票价格的行为,这一点已得到越来越多的研究结论的证明。Huberman and Regev[1]发现媒体重复报道已发布信息会影响股价运行,说明股价对于信息的吸收需要时间,媒体报道起到了至关重要的作用;Peress[2]证实了媒体报道的范围和频次会影响市场的反应;Wurgler[3]认为市场对于公司特质信息的反应取决于媒体对于信息是否报道,从而证实了媒体报道会影响金融市场对信息吸收的充分性。

对于采用自下而上策略的投资者,其更关注公司特质信息对于股票价格所产生的影响[4],因此,本文研究所关注的也是媒体对于上市公司公开信息披露的报道对市场的影响。由于很多个人投资者缺乏专业技术,信息搜集与处理的能力也比较低,因此会更多地依赖于媒体的报道解读。那么,媒体在传递信息时的作用究竟如何?这是本文研究的核心。本文以新闻分析为研究框架,通过搜集权威媒体的新闻报道文本,尝试揭示媒体在信息报道过程中的中介作用和影响效应。对于我国这种以个人投资者为主体的新兴股票市场,本文的研究对于监管者有效规制和引导媒体,维护金融市场的平稳运行具有一定的现实意义。

三、媒体报道基调对股价影响的实证研究

(一)研究设计与模型构建

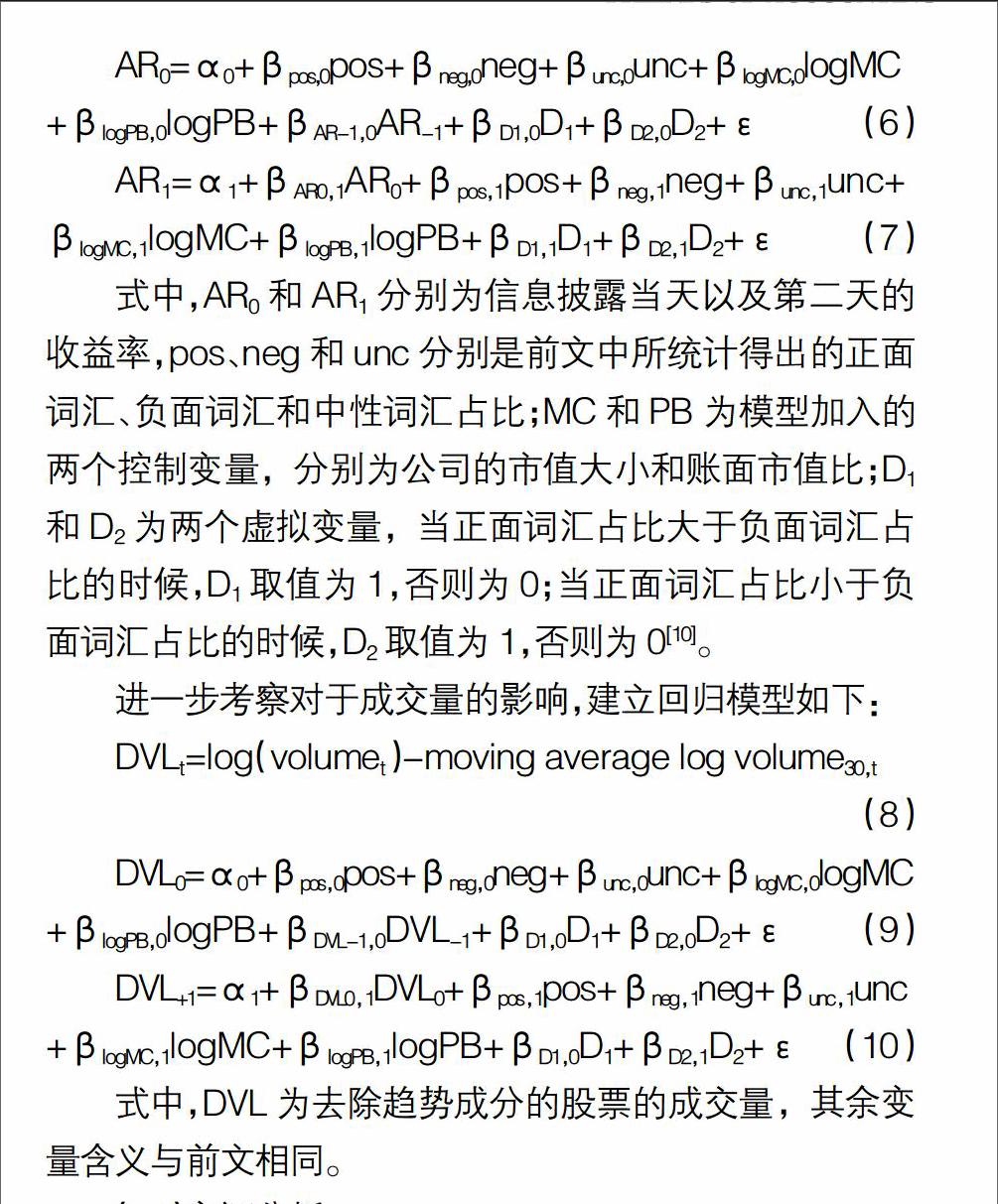

新闻报道的文本分析方法是对金融市场研究的一种新兴的方法,它是通过统计方法对一篇信息文本进行统计与识别,进而运用计量分析方法判断出媒体的基调和持有的看法及其对市场走势的影响。众所周知,媒体在对新闻进行报道的时候会有立场和自身的目的,比如媒体有可能为了吸引眼球而对中性的信息采用乐观或是悲观的报道基调,甚至有可能以负面(正面)基调去报道一个正面(负面)消息,即所谓的“媒体偏见”[5-7]。这些情感因素就会体现在用词上。而这些都会进一步影响到其受众(市场参与者),对其交易行为产生影响进而影响股价走势。因此,本文主要是通过对所筛选出的新闻事件报道进行情感词汇的统计,计算出正面词汇、负面词汇以及中性词汇的占比,从而确定媒体报道的基调,并以此作为解释变量,分析其对市场产生的影响[8]。

1.利用计算机爬虫软件获取新闻文本的基本数据。包括总词汇数,然后归纳总结出所有正面词汇、负面词汇以及中性词汇,判断和筛选方法主要是根据中文情感词汇词典并结合人工甄别。这里占比较大的正面词汇包括提升、看好、有利、促进、改革、增加、利好等;而负面词汇包括打压、混乱、下降、加剧等;中性词汇包括观察、观望、谨慎等[9]。

2.通过人工阅读所有新闻报道,分析报道中对当期形式的客观反应和对未来形势的预测,得到主观的判断结果。

(二)实证分析

本文以2013年6月至2014年12月期间我国上海证券交易所上市公司公开披露的权益变动类信息为对象进行实证研究。在这段期间内,我国股市基本处于区间震荡的走势,没有明显的单边行情,因此选择这段时期进行研究可以较好地观察出市场表现受媒体报道的影响效果。以往这类工作往往选择的都是盈余信息或者是并购重组信息,研究当信息发布后媒体的报道对市场所产生的影响效应,但这两类信息本身具有一定的缺陷[11]。首先,各个上市公司盈余类信息公布的时间往往比较集中,这难免会使不同的信息之间出现干扰,从而无法判断某一条信息对市场的具体影响;而并购重组往往需要相对较长的过程,这期间上市公司会有一系列相关的信息进行披露,从而使得某条信息对市场的影响会被减弱或是受到市场提前的反应。所以,选择权益变动信息的好处在于这类信息不受时间的限制,可以在一年之内的任何时间进行披露,从而避免了因受到其他信息的干扰而无法判断其实市场的真实影响,并且权益变动一般都是一个独立的事件,一次信息披露就可以说明情况,不需要逐次披露。

通过统计可以得出在所选择的时间跨度内,上海市场共有314则权益变动类的公开披露信息,涉及202家上市公司。笔者对这314则信息进行进一步的筛选,首先,在这则关于权益变动信息发布的五天时间窗口内(信息发布前两天、信息发布当天以及信息发布后两天)没有关于该上市公司的其他信息进行披露,以避免其他信息对于该公司股价的影响;其次,该信息至少受到一家主要媒体的报道与解读,并且要求媒体在报道这则信息时,需在新闻的标题直接体现出该上市公司的名字,且要以该公司权益变动的信息分析为主要内容。如果有多个媒体相继报道了这一信息并进行分析,则选择以距离公司正式信息披露日期最近的一份为准。经过筛选后,共选择出288则信息,从而构成本文研究的总样本。

本文选择3家报纸媒体包括:上海证券报、中国证券报、证券时报,以及2家新闻网站:中证网和新浪财经作为媒体分析数据库,这五家媒体均在我国证券市场具有较大的影响力,并且3家报纸媒体也是证监会指定信息披露媒体[12]。在对媒体的报道基调进行分析时,采用中文情感词汇词典分类,并对媒体新闻报道进行词汇统计,由式(1)至式(3)计算出正面词汇、负面词汇以及中性词汇占比,具体结果如表1所示。

从表1可以看出,我国媒体在对权益变动这类信息进行分析的时候,从正面进行解读的倾向性更高,所使用的乐观词汇频率也高于使用悲观词汇的频率。为了进一步探究媒体报道基调对于股价行为的影响,将以上数据代入到模型6至模型10中进行拟合,同时作出以下四个假设并验证其是否成立,模型的回归结果如表2所示。

(三)结果分析

首先,回归结果表明负面报道基调显著影响了市场的收益,对市场产生了负向的影响;中性报道基调也对市场产生了负向的影响。而正面报道基调并没有对股价产生显著的影响。说明在震荡市期间,投资者对于市场新出现的信息还是持有比较谨慎的态度,对于负面信息更加敏感,由此产生了股价向下的压力。中性报道基调对市场产生了负向的影响说明市场中的大多数参与者还是风险厌恶型投资者,当无法判断信息究竟是好还是坏時,会选择卖出股票对风险进行规避。

其次,回归结果表明隔天市场收益不再受到媒体报道的显著影响,而仅仅受到前一天市场收益的影响,即只表现出自回归特性。这一结果说明媒体的报道和解读已经得到了市场的充分消化,因此对于隔天的收益不再产生显著的影响。

再次,市场成交量在信息披露后的成交日受到了负面报道基调的显著影响,而正面报道基调和中性报道基调则没有显著的影响。这同样表明市场对于媒体的负面解读反应更加敏感,此时市场中的投资者内心是比较脆弱的,往往忽略了好消息,而更在乎坏消息。同时,上市公司的市值大小对于成交量的影响也显著,这主要是由于市值越大的股票流动性越高。

最后,对隔天成交量(DVL+1)的分析结果表明,隔天成交量不再受到市场中媒体报道的基调所影响,而仅受到前一天(DVL0)的显著影响,即仅表现出自回归特性。

关于信息、媒体与市场之间影响关系的研究文献颇多,本文的研究方法和结果与这类文献既有一致的地方,也存在着区别。相同的结论主要在于都证实了媒体报道的基调会对资产价格的走势产生影响,且这种影响具有不对称性,投资者的情绪显然更容易受到负面基调的影响导致资产价格会随着媒体报道负面词汇的增多而下跌,中性基调和正面基调则不宜使市场上涨。不同点主要在于,以往的研究在对象选取上主要是针对盈余类信息或是并购重组类信息,本文选择的则是权益变动类的信息,从而可以有效地回避其他信息的干扰以及对同一信息多次披露所带来的影响。

四、结论与政策建议

信息在向市场进行传播的时候,并非按照有效市场假说理论所解释的那样是瞬时的,而是存在着摩擦。信息需要通过媒体的报道才能被投资者所接受吸收,因此,媒体的报道基调会影响到投资者的心理预期和投资策略,进而对股价表现产生影响。本文主要研究了公司特质信息对股价行为的影响,但与以往的研究大多选用盈余类信息或是并购重组类信息不同,本文选择权益变动类信息为对象,分析当上市公司对权益变动类信息进行披露后股价行为表现。以中文情感词汇分类为标准,将媒体新闻报道文本中的情感词汇进行分类并统计,得出正面词汇、负面词汇和中性词汇的占比,并建立以信息发布当天及隔天收益率和成交量为被解释变量,以情感词汇占比为解释变量,并加入公司市值作为控制变量的回归模型。实证研究结果表明,媒体报道基调对交易者的交易行为产生了显著的影响,进而影响了股票价格在短期的走势。

本文的研究成果具有的现实意义和管理启示:

1.对新闻媒体报道进行有效的监督和引导。媒体作为信息传播的中介,是普通交易者获取信息的主要渠道。而媒体在进行新闻报道时,难免会存在着偏见或是为了吸引眼球而夸大对事实的描述,这会对市场产生不利的影响,造成投资者的判断失误和资产的误定价。所以监管部门应加大对媒体的监管,完善信息报道机制,杜绝虚假报道,提高市场的效率。

2.加强投资者教育,减少交易者的投机行为,引导交易者理性投资。本文结果表明投资者易受市场信息的影响,产生跟风行为或对市场信息产生过度反应,造成股票市场的大起大落。尤其对于负面信息的反应更加明显。因此引导其理性投资非常必要,可考虑出台相关交易政策抑制情绪交易者的交易行为。

3.完善上市公司信息披露制度,提高信息披露质量。上市公司可以通过多种渠道对公司信息进行披露,使得投资者了解公司真实情况,改善市场信息不对称状态,使得投资者更好地做出投资决策。●

【参考文献】

[1] BRENNER M. On the volatility and co-movement of U.S. financial markets around macroeconomic news announcements[J]. Journal of Financial and Quantitative Analysis,2001,23(3):33-45.

[2] PERESS J. The effect of macroeconomic news on stock returns: new evidence from newspaper coverage[J]. Journal of Banking & Finance, 2009, 32(4):1-21.

[3] WURGLER R J, HU J. The stock reaction to unemployment news: why bad news is usually good for stocks[J]. The Journal of Finance, 2010,21(4):4-24.

[4] SHILLER T O. All that glitters, the effect of attention and news on the buying behavior of individual and institutional investors[J]. Review of Financial Studies, 2005, 25(4): 34-67.

[5] TETLOCK, P C. Giving content to investor sentiment: the role of media in the stock market[J]. The Journal of Finance,2007,38(8): 56-68.

[6] TETLOCK, P C. All the news thats fit to reprint, do investors react to stale information[J]. Review of Financial Studies, 2011, 23(2):787-798.

[7] DA Z,ENGELNERG J, GAO P. In search of attention[J].The Journal of Finance,2013,38(1):798-812.

[8] 余峰燕,郝項超,梁琪.媒体重复信息行为影响了资产价格么[J].金融研究,2012,33(10):56-78.

[9] 饶育蕾,彭叠峰,成大超.媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验证据[J]. 系统工程理论与实践,2010,34(2):78-91.

[10] 于忠泊,田高良,张咏梅.媒体关注、制度环境与盈余信息市场反应——对市场压力假设的再检验[J].会计研究,2012,26(9):56-73.

[11] 李培功,沈艺峰.媒体的公司治理作用:中国的经验证据[J].经济研究,2010,33(2):11-33.

[12] 游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价[J].经济研究,2012,35(4):50-70.

猜你喜欢

商业会计(2016年13期)2016-10-20

商业会计(2016年13期)2016-10-20

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17