基于BSC和G1法的高校绩效预算评价研究

2017-03-18 23:34吴迎新张娟娟

会计之友 2017年6期

吴迎新++张娟娟

【摘 要】 文章提出了一种基于BSC和G1法的高校绩效预算评价体系构建方法。首先,基于BSC构建四个维度初始指标群,并运用调查问卷法调查其重要性程度,根据调查结果进行描述性统计分析并剔除重要程度低的指标。其次,根据28所教育部直属高校相关数据运用SPSS22.0对指标进行相关性统计分析,进一步剔除相关程度较高的指标,最终确立改进的评价指标体系,并给出指标的具体公式。再次,运用专家调查法确定四个维度指标权重,结合序关系分析法(即G1法)确定各指标权重。最后,给出了正向指标、负向指标和中性指标的无量纲化公式。

【关键词】 绩效预算; 评价指标体系; 平衡计分卡; 序关系分析法(G1法)

【中图分类号】 F812.3 【文献标识码】 A 【文章编号】 1004-5937(2017)06-0072-04

2014年修订的新《预算法》明确规定,“各级政府、各部门、各单位应当对预算支出情况开展绩效评价”。高校作为事业单位也应当开展绩效评价。目前,我国高校的预算绩效评价体系尚不完善,评价指标不统一,本文将基于平衡计分卡和G1法建立高校绩效预算评价指标体系。

一、国内外文献综述

绩效预算起源于美国,1993年美国通过了政府绩效与行为法案,为绩效预算改革奠定了法律基础,后被广泛应用于经济合作与发展组织(OECD)成员国,目前国外绩效预算的研究比较健全。Miekatrien Sterck[ 1 ]以美国等7个OECD国家为对象,总结了成功实施绩效预算变革的主要条件。Jack Yun-jie Lee[ 2 ]研究发现绩效预算的影响取决于目的和实施策略。Elaine Yi Lu[ 3 ]回顾近十年的文献,总结了绩效预算的研究史并对未来研究提出建议。

2003年《中共中央关于完善社会主义市场经济体制若干问题的决定》提出“建立预算绩效评价体系”,此后国内很多学者对预算绩效展开研究。理论研究方面:王丽萍等[ 4 ]提出了将因子分析和DEA组合的评价方法,并实证分析了其可行性;赵合云[ 5 ]认为在以权责发生制为基础的政府会计下,绩效预算能更好地发挥作用;许正中等[ 6 ]提出应利用绩效预算建立绩效管理的专业制衡架构,从而抑制腐败行为。

国外经验借鉴:黄严[ 7 ]对法国绩效预算改革从背景、内容等方面进行了全面的分析,认为我国暂时尚不具备全面引入绩效预算的环境,但应当从法制建设、公共会计系统、监督体系等方面努力,为实施绩效预算夯实技术基础;邹靖等[ 8 ]分析了美国的绩效预算改革,提出我国应当以新《预算法》为契机,强化信息公开力度,扩大公开范围,创新公开方式。

国内经验探索:陈奇星[ 9 ]对浦东新区的绩效改革实践进行了总结,提出绩效预算改革需要建立激励机制和绩效评价机制;牛美丽[ 10 ]基于對改革试点的多个省市区进行案例分析,总结我国绩效预算改革的成就与面临的挑战,认为我国目前的改革并不是真正意义上的改革,而是系统地使用绩效评价信息来强化预算管理的努力;高志立[ 11 ]基于河北省绩效预算改革的实践,总结了预算绩效管理与绩效预算的差异,指出了绩效预算改革的难点。

国内学者对政府绩效预算的研究深且广,而在高校绩效预算的研究方面虽然近年增加很多,但大多停留在粗浅表述和经验介绍上,高质量的研究成果非常少。张晓岚和吴勋[ 12 ]分析了国外高校预算绩效,总结出绩效指标最初是高校为了提高效益和满足公众的关注,最后形成了绩效指标与预算的结合。许江波和李春龙[ 13 ]从绩效、组织和管理、预算循环三个维度构建了高校绩效预算模式。李永宁[ 14 ]指出高校绩效拨款试点省份设置的绩效评价指标存在功能缺陷,未能契合高校人才培养等目标,提出应将绩效拨款纳入相应的法律法规。

当前高校绩效预算评价指标的研究中,建立的指标体系过于宽泛,主观性较大,缺乏可信度和权威性。评价指标体系的确立直接关系到评价结果分析,本文将结合调查问卷法和相关性分析法进行指标筛选,运用专家调查法和序关系分析法(G1法)确定指标权重,尽可能降低主观性。

二、基于平衡计分卡建立评价指标体系

(一)初始指标的选择

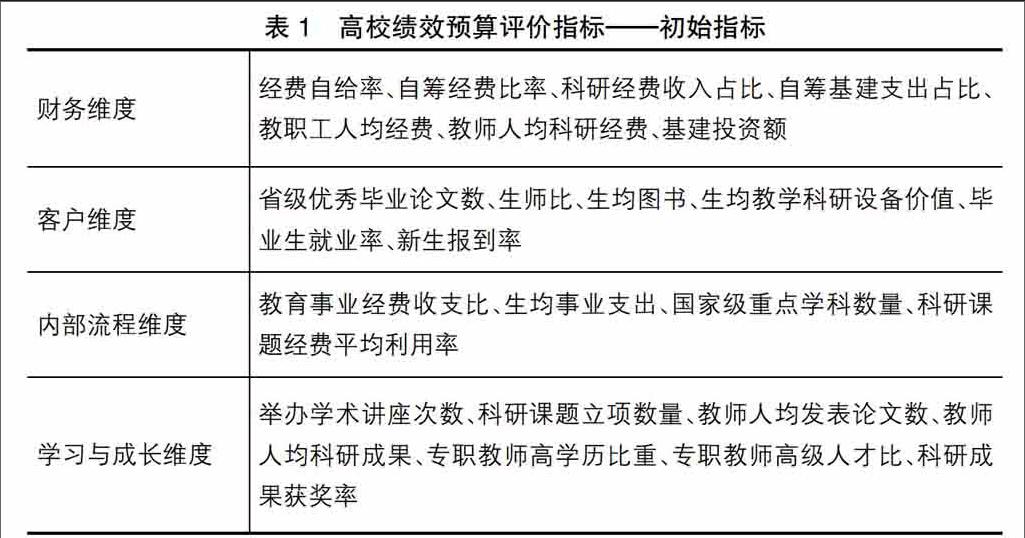

根据平衡计分卡(BSC)原理,高校绩效预算评价指标可分为四个维度:财务、客户、内部流程、学习与成长。根据现有国内外研究成果及笔者总结,初步建立的指标体系如表1。

(二)评价指标体系的确立

1.调查问卷设计及分析

设计问卷对初始指标的重要性程度进行调查,用李克特量表将指标的重要性程度分为5个等级:根本不重要(1分),不重要(2分),一般(3分),重要(4分),非常重要(5分),请专家打分。通过现场和微信等网络平台向国内外专家学者发放问卷,共回收问卷92份,其中有效问卷88份。答卷包括高校经管类教师36份,财会专业学者36份及高校财务工作人员16份。首先对问卷进行信度分析,得出Cronbach's Alpha为0.853,基于标准化项目的Cronbach's Alpha为0.785,调查问卷具有一定的参考价值。

对调查问卷进行描述性统计分析,得出25个初始指标的平均值均大于3,说明这些指标都在一般重要以上;变异系数大部分小于0.3,将变异系数大于0.3的“省级优秀毕业论文数、新生报到率、举办学术讲座次数”三个指标予以剔除(见表2)。

2.指标相关性分析及指标确立

为了使指标考察的内容不交叉重合,用更少的指标更全面地反映高校预算情况,结合2011年28所教育部直属高校指标数据进行相关性分析,剔除相关性较高的指标。通过查阅相关统计资料,得到28所高校相关数据,运用SPSS22.0进行相关性分析,得出评价指标间的两两相关系数。数据显示:自筹基建支出占比与基建投资额显著相关,相关系数为0.741;教师人均科研经费与科研经费收入、生均科研设备价值、生均事业支出相关系数较高,分别是0.763、0.817、0.872;教师人均发表论文数与科研课题立项数量显著相关,系数为-0.853;科研成果获奖率与教师人均科研成果显著相关,系数为-0.804。结合各维度指标,将“自筹基建支出占比”、“教师人均科研经费”、“教师人均发表论文数”和“科研成果获奖率”4个指标予以剔除,最终保留17个指标(见表3)。

三、基于BSC和G1法的高校绩效预算评价模型

四、结论

绩效预算评价在OECD国家已广泛使用,中国高校引入绩效预算评价具有重要的理论和实践意义。本文的创新之处有:一是指标的选取进一步科学完整,不仅给出指标的具体公式,而且对定性的指标进行量化,如教师人均科研成果指标;二是将调查问卷法和相关性统计分析相结合确立了新的指标体系,最大限度消除个人评价的主观性,突出量化分析的客观性;三是运用G1法确定指标权重,弥补了AHP判断矩阵可能无法通过一致性检验的缺点。本文也存在不足之处,如缺乏对社会声誉、学生满意度等定性指标的分析等,需要在今后作进一步深入研究。

【参考文献】

[1] MIEKATRIEN STERCK, BRAM SCHEERS. Trends in performance budgeting in seven OECD countries[J].Public Performance & Management Review,2006(1):47-72.

[2] LEE YUNJIE, WANG XIAOHU. Assessing the impact of performance-based budgeting[J].Public Administration Review,2009,69(Supplement):60-66.

[3] ELAINE YI LU, ZACHARY MOHR, ALFRED TAT-KEI HO.Taking stock: assessing and improving performance budgeting theory and practice[J].Public Performance & Management Review,2015(3):426-458.

[4] 王麗萍,郭岚,张勇.高校新绩效预算管理的组合评价方法研究[J].会计研究,2008(2):68-75.

[5] 赵合云.绩效预算改革引入权责发生制政府会计的有效性分析:基于制度关联性的视角[J].中央财经大学学报,2009(5):7-11.

[6] 许正中,刘尧,赖先进.财政预算专业化制衡、绩效预算与防治腐败[J].财政研究,2011(3):34-37.

[7] 黄严.新LOLF 框架下的法国绩效预算改革[J].公共行政评论,2011(4):101-128.

[8] 邹靖,梁永晋,王晓培.美国政府绩效预算对我国预算绩效改革的启示[J].财政研究,2015(7):107-110.

[9] 陈奇星.绩效预算改革的“浦东模式”:特点、成效与启示[J].中国行政管理,2010(8):126-128.

[10] 牛美丽.中国地方绩效预算改革十年回顾:成就与挑战[J].武汉大学学报(哲学社会科学版),2012(6):85-91.

[11] 高志立.从“预算绩效”到“绩效预算”:河北省绩效预算改革的实践与思考[J].财政研究,2015(8):57-64.

[12] 张晓岚,吴勋.国外高校预算绩效评价研究的背景、现状与启示[J].西安交通大学学报(社会科学版),2007(1):87-92.

[13] 许江波,李春龙.高校绩效预算:三维度模式及推行策略[J].财政研究,2011(10):48-50.

[14] 李永宁.高校预算绩效拨款模式改革:现实问题与应对路径[J].教育发展研究,2016(1):72-77.

[15] 郭亚军.综合评价理论、方法及应用[M].北京:科学出版社,2007:45-46.

【作者简介】 吴迎新(1978— ),男,山西大同人,博士,天津大学高级会计师,研究方向:政府与非营利组织会计;张娟娟(1991— ),女,河南周口人,天津大学硕士研究生,研究方向:政府与非营利组织会计

猜你喜欢

经济师(2016年10期)2016-12-03

商场现代化(2016年26期)2016-11-21

职教论坛(2016年22期)2016-11-19

中国市场(2016年38期)2016-11-15

价值工程(2016年29期)2016-11-14

企业导报(2016年20期)2016-11-05

企业导报(2016年9期)2016-05-26