关于“营改增”政策对离岸持牌银行业务的影响及建议

2017-03-17 12:34罗冬梅

财经界 2017年3期

罗冬梅

摘要:随着在全国范围内全面推开营业税改征增值税试点,银行业纳入试点范围,由缴纳营业税改为缴纳增值税。“营改增”政策实施,对四大持牌离岸银行业务盈利影响较大,本文就“营改增”与离岸银行业务相关的政策进行解读、对离岸业务税负及利润影响程度进行测算,并提出下一步离岸业务发展应对策略建议。

关键词:“营改增”政策 离岸持牌银行业务 税负影响 建议

3月23日,财政部、国家税务总局联合发布了《关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号),明确了自2016年5月1日起,在全国范围内全面推开营业税改征增值税试点,银行业纳入试点范围,由缴纳营业税改为缴纳增值税。“营改增”政策实施,对四大持牌离岸银行业务盈利影响较大,本文就“营改增”政策与离岸银行业务相关的政策进行解读、对离岸业务税负及利润影响程度进行测算,并提出下一步离岸业务发展应对策略建议。

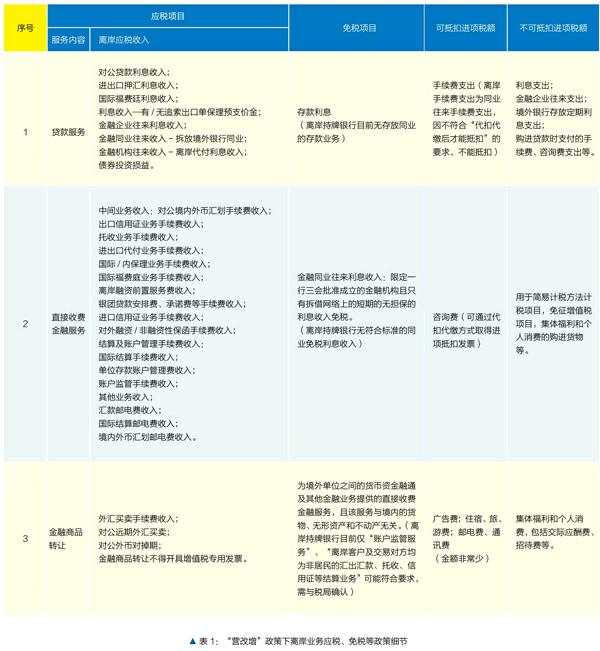

一、与离岸银行业务相关的“营改增”政策解读

(见表1)

二、“营改增”政策对离岸持牌银行业务的影响

(一)“营改增”落地前后的离岸银行业务税负及利润影响

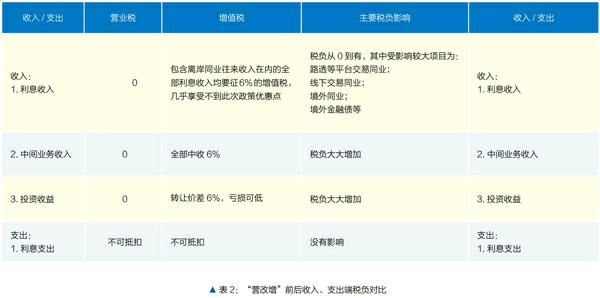

(1)税负总体变化情况。营改增后,离岸持牌银行业务税负大大增加。金融业营改增之前,离岸持牌银行业务遵照当地税务局特殊减免优惠,可免营业税,所得税合并到全行利润按规定税率纳税。营改增之后,之前营业税下的免税优惠一律取消,离岸贷款利息收入、中收收入等按6%征收增值税,且离岸业务中可抵扣的进项税项目极少,最终税负大大增加。

(2)收入、支出端营改增前后税负对比。

(3)利润影响测算。以其中一家离岸持牌银行为例,2015年,某银行离岸业务营业收入合计40000万美元,折人民币26亿元,按照增值税税率,需缴纳增值税1.6亿元,而可抵扣的进项税几乎可忽略(差旅住宿费、广告费、咨询费等少量金额)。若2016年按照5亿美元营业收入测算,预计增加约1.9亿元的税收负担。

(二)对离岸业务盈利结构、产品及业务定价的影响

在产品定价上,增值税是价外税,与现行营业税的价内税不同,产品定价需要考虑增值税的影响,在产品说明书、业务合同中需明确交易价格是含税价或不含税价、发票开具事宜、明确税负能否转嫁给客户、客户能否接受。同时,要根据政策调整业务模式,降低增值税税负,为企业提供金融增值服务,帮助企业减少支出、创造价值。

(三)对离岸业务相关系统及业务操作的影响

(1)运营流程系统方面。营改增后,运营部门需要参与到增值税的会计核算和发票管理工作中,并将客户信息、交易信息、账务信息和开索票信息进行匹配,随后开具发票或协助获取发票。因此,运营流程、相关系统开发改造、科目改造等均需要提前调整和衔接到位,以满足价税分离的核算要求、发票管理各环节的内外部要求以及客户开票需求等。

(2)从信息管理上。为顺利实施营改增政策,运营部门需提前收集好客户涉税信息,记录客户涉税信息,包括是否是一般纳税人、国税税务登记证号、社会信用代码、是否非居民企业、国别等,全面掌握和涉税信息维护工作,保持客户信息在客户信息管理系统中的连续性。

(四)对合同条款方面的影响

营改增试点的实施对离岸授信类合同的内容无直接影响。

三、建议

(一)建议税务部门加以政策调整,实行离岸银行增值税零税率优惠

就增值税而言,国际上对金融业征收增值税的三种主要模式,都对出口金融服务适用零税率。“两头在外”的离岸金融业务本質上是一种金融服务的出口。此外,我国离岸银行的账户设置具备税收差异化实施的基础,根据《离岸银行业务管理办法》规定,离岸银行业务与在岸银行业务应分账管理,这一规定为对离岸和在岸分别适用不同的税收政策打下了基础。同时,目前四大离岸持牌银行,离岸金融业务和在岸金融业务实行相对独立的管理系统,可以对离岸金融业务采取更有利的税收激励政策。因此,建议金融机构离岸金融业务的增值税税率可以采取零税率。

(二)建议离岸持牌银行以新的税务思维确定资产业务价格

在与税务部门尚未取得明确税收减免优惠结论前,离岸持牌银行应增加对新产品和新业务的税务思维。从增值税链条的角度考虑方案设计的成本收益;同时,在现有的新产品委员会专家评审工作机制的基础上,进一步强化税务评审环节,避免出现脱节现象,将税务筹划和应对处理前置于业务最前端。同时加强定价策略,通过合适的产品设计及业务定价方式,对部分有定价主动权的授信项目的利率、前置费相应上浮,以覆盖新增的税负成本。

猜你喜欢

辽宁教育·教研版(2022年5期)2022-05-25

少男少女·教育管理(2022年3期)2022-05-12

疯狂英语·新阅版(2021年9期)2021-10-30

证券市场红周刊(2018年39期)2018-05-14

儿童故事画报·发现号趣味百科(2016年7期)2017-02-08

21世纪商业评论(2016年5期)2016-05-19

中学生英语·阅读与写作(2008年4期)2008-12-22

财经界2017年3期