基于不同退休年龄的我国城镇职工基本养老保险收支缺口的测算与分析

2017-03-16 02:59何军耀陈孟婷

重庆理工大学学报(社会科学) 2017年2期

何军耀,陈孟婷

(重庆理工大学 a.管理学院; b.经济金融学院,重庆 400054)

基于不同退休年龄的我国城镇职工基本养老保险收支缺口的测算与分析

何军耀a,陈孟婷b

(重庆理工大学 a.管理学院; b.经济金融学院,重庆 400054)

以我国城镇职工基本养老保险收支缺口为主要研究对象,建立人口模型和养老保险精算模型,测算不同退休年龄的2016—2050年城镇职工基本养老保险收支缺口和累计结余现值。测算结果显示:在现行退休年龄机制下,目前已经出现的养老保险收支缺口有逐年扩大的趋势,2040年以后二胎政策开始发挥效用,城镇职工基本养老保险收支缺口有所减缩;当消除普通企业女性和机关事业单位女性退休年龄的差异并将其延长至58岁以后,在2050年左右城镇职工基本养老保险的收支将基本相抵;当男女职工退休年龄同时延长至61岁以上时,城镇职工基本养老保险收支的累计结余现值将不会出现负值。

退休年龄;养老保险;收支缺口

一、引言

目前,我国对退休年龄的一般规定是男性60岁,机关事业单位女性55岁,普通企业女性50岁。由于我国人口结构变动的事实,决策层和学术界一直在反思现行的退休年龄政策,学术界关于延迟退休的讨论早在20世纪90年代就已经开始,但一直处于纸上谈兵的阶段。2015年我国城乡居民养老金当期结余开始出现缩水,学术界对延迟退休的讨论再度升温,并且人力资源和社会保障部拟于2017年全面推出“延迟退休”政策计划。这一政策的实行无疑会涉及政治、经济、文化等多个领域,会产生多方面的影响,而它最终能否起到改善养老保险体系财务状况的作用也不得而知。本文从近年来备受关注的养老保险基金收支缺口的角度出发,着重研究不同退休年龄下我国城镇职工基本养老保险收支缺口的大小。

养老保险是社会保险乃至社会保障体系的重要组成部分,中国目前的养老保险体系是一个颇为复杂的体系。一方面,它是一个多轨并行的体系,主要包括城镇职工养老保险和居民养老保险以及新型农村社会养老保险。其中,城镇职工养老保险又分为企业职工养老保险和机关事业单位养老保险。另一方面,中国城镇职工基本养老保险体系正处于制度转轨期,在这个转轨期内,城镇职工基本养老保险制度由统筹账户下的现收现付制向个人账户下的基金积累制过渡,目前是一个统账结合的状态[1]。目前来看,统筹基金占养老保险基金的比重远远大于个人账户占养老保险基金的比重,而从理论上讲,现收现付的养老保险制度更容易受到人口老龄化的冲击[2]。Sin的研究表明,中国养老保险个人账户在2002—2032年存在结余,个人账户累计结余使用完毕后,统筹账户将在2032—2050年出现缺口,如果要保证基础养老金体系的可持续性,中国政府必须有效地消除提前退休现象并将退休年龄进一步延长至65岁[3]。事实证明,在现行的退休年龄制度下,这一缺口可能会提前到来,而且延长退休年龄也不一定能够达到保证养老金财务体系可持续性的目的。Martins的研究表明,延长退休年龄会使得企业减少雇佣新的劳动力、降低总体的缴费水平,因此延迟退休对于增加养老金收入的贡献是有限的[4]。余立人研究表明延迟退休年龄不一定能够增加基本养老保险的支付能力,因要受到诸如利率、社会平均工资增长率、在职职工增长率等因素的影响[5]。

通过对已有研究的分析可以发现,由于受到多方面因素共同作用的影响,延长退休年龄对养老保险基金财务体系的作用是一个复杂而渐进的过程,从不同的出发点进行研究会得到不同的结论。从纵向来看,当仅仅延长退休年龄而不考虑养老金替代率和养老金缴费率的变化时,退休年龄的长短对养老金收支缺口的作用会受到人口出生率、死亡率、就业率,以及养老保险参保率、社会平均工资增长率、利率等因素的综合影响[6];从横向来看,当延长退休年龄的同时降低养老金替代率或提高养老金缴费率时,能够改善整个养老保险体系的收支情况,但会对个人财产造成一定的损失,从而会对延迟退休年龄政策的实行产生阻碍[7]。基于此,本文将在合理控制养老金替代率和养老金缴费率的变化的基础上,以人口出生率、死亡率、就业率,以及社会平均工资增长率、利率(养老保险个人账户内部收益率)等因素为主要控制因素,构建城镇职工基本养老保险收支的精算模型,对不同退休年龄下的城镇职工基本养老保险收支缺口进行测算和分析,以期为未来拟实行的延迟退休政策提供参考。

二、城镇职工种类的划分和城镇职工养老保险计发月数的规定

(一)职工种类的划分

本文研究的重点是退休年龄对城镇职工基本养老保险收支缺口的作用效果,为了便于区分,本文将职工养老保险根据参加工作的时间和退休时间分为4种,其中将1997年底前已经退休的人员称为“老人”,将在1997年以前参加工作1997以后2005年以前退休的人员称为“中人1”, 将在1997年以前参加工作2005年以后退休的人员称为“中人2”,将1997年以后参加工作的人员称为“新人”。

关于参加基本养老保险的城镇职工种类的划分如表1所示。

表1 参保职工分类

(本文假设职工20岁参加工作)

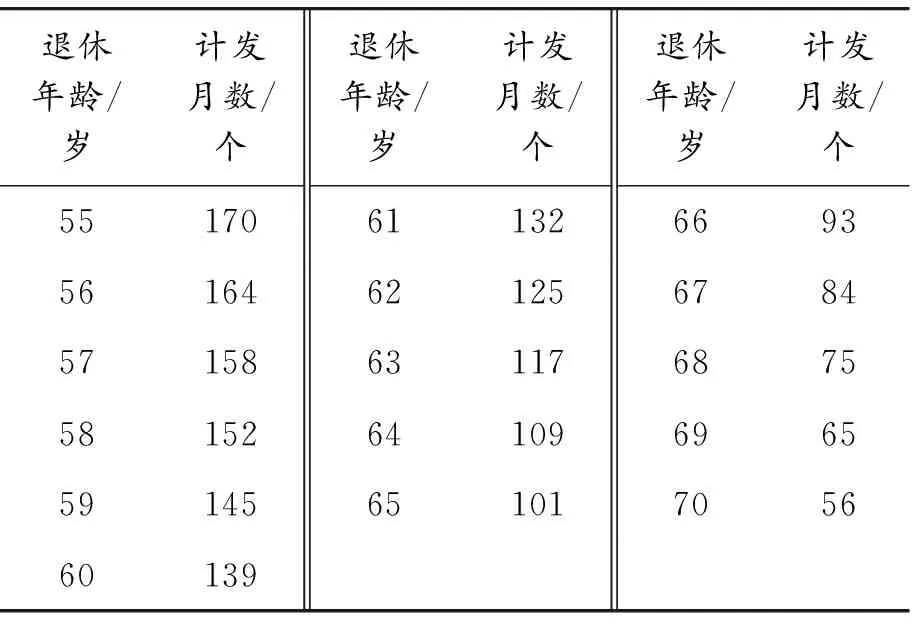

(二)关于城镇职工养老保险计发月数的规定

计发月数是指养老金发放期间的计划发放月数。计发月数的目标是:根据个人账户(年金账户)余额和计发月数核定月发待遇,在退休人员去世时,个人账户、年金账户(以下统称账户)余额正好发放完毕,即账户基金精算自平衡。我国现有企业养老保险的个人账户计发月数发展经过两个阶段:第一个阶段为1997年国发26号文,规定退休人员个人账户计发月数为120个月;第二个阶段为2005年国发38号文, 规定60岁、55岁和50岁计发月数分别为139、170和195个月[8]。以现行退休年龄下的参加城镇职工基本养老保险的男性退休新人为例,其退休后的个人账户养老金月标准等于个人账户存储余额除以139。

关于不同退休年龄对应的养老金计发月数如表2所示。

表2 城镇企业职工基本养老保险个人账户养老金计发月数

三、城镇职工养老保险收支缺口测算模型的构建

(一)构建人口预测模型

农村和城镇的新生人口分别为:

农村非新生婴儿人口移算方程:

类似地,有城镇的非新生儿人口移算方程为:

(二)构建养老保险受益人口模型

在现收现付制度下,养老金权利的获取与养老金权利的实现,在时间上是分离的,在这种制度下,一个人年轻的时候参加养老保险,并开始承担上一代的养老义务,同时,开始积累本人退休以后从下一代获取养老金的权利。现在要在过去现收现付制基础上建立基金积累制,必须克服过去制度积累的债务,也即,过去制度积累的债务成为制度转轨必须付出的成本。如果新制度是完全基金积累制,并且旧制度下已经退休的“老人”的养老金和“中人”的债务(即“中人”已经积累的养老金权利)仍由下一代的缴费融资,“中人”和“新人”按照完全基金积累制的费率向个人账户缴费。以这种方式转轨,当过渡期的“中人”全部死亡以后,制度的转轨将完成。转轨成本的数量是“老人”的全部养老金和“中人”在旧制度下积累的养老金权利。因为“老人”已经退休,所以这里在研究延长退休年龄对养老保险基金收支缺口的影响时,主要是体现在退休年龄对“中人”和“新人”的影响。

t年养老保险总受益人口是从退休年龄到平均寿命的养老保险受益人口之和,即为:

(三)构建养老保险缴费人口估算模型

令Pt为养老保险缴费人口的估计值,则Pt等于从工作年龄w开始到(K-1)的城镇劳动人口乘以城镇人口进入养老金人口的比例ct(即养老金覆盖率),其计算公式为:

(四)养老保险收支预测模型

城镇职工养老保险收入方程为:

inct=Pt·wage(t)·pay+GDPt·prf·s

其中,inct为t年职工养老保险收入。缴费人口Pt与全社会平均工资wage(t)和缴费率pay相乘,得到每年职工养老保险征缴收入。GDPt乘以t年财政支出占GDP的比例prf,再乘以养老金补贴占财政支出的比例s,即可得到每年职工养老保险的财政补贴收入。

职工养老保险支出方程:

expt=[Lao(t)·repLao(t)+Zhong1(t)·repZhong1(t)+Zhong2(t)·repZhong2+Xin(t)·repXin(t)+ Jiguan(t)·repJiguan(t)].wage(t)

其中,expt为t期养老保险的支出,它是由各部分养老金人口数乘以各自的替代率再乘以社会的平均工资水平得到的。

从而,职工养老保险收支的动态平衡方程为:

balancet=balancet-1·(1+ratet-1)+inct-expt

其中,balancet为t期养老保险的累计结余(赤字),ratet表示利息率(养老金入市计划开始以后还包含其预期的投资受益率)。

令PVtI为考察期内养老保险收入的现值,PVtE为考察期内养老保险支出的现值,Ft为考察期初结余的现值(基期为2014年),r为折现因子(本文的折现因子选用的是GDP平减指数),则:

从而,城镇职工基本养老保险收支的综合精算平衡方程为:

ABt=Ft+PVtI-PVtE

四、不同退休年龄的城镇职工基本养老保险收支缺口的测算

(一)人口的预测

由前面的模型可知关于人口的预测,主要参数分别为育龄妇女数、生育率、迁移率和死亡率。本文的分析以2014年为基年对未来35年(2016—2050)分年龄、性别的城乡人口进行预测,基年的数据均来源于《中国统计年鉴》和《中国民政统计年鉴》。

第一,育龄妇女数。本文对育龄妇女的统计是依照《中国统计年鉴》的标准,选取了15~49岁的育龄妇女。

并假设此后每年的生育率以0.5‰的速率增长。

第三,这里的性别概率rR,g取的是男—0.5、女—0.5。出于规避计划生育政策的原因,在人口统计中新生女孩更有可能被瞒报,这会导致官方的出生人口男女性别比例被高估。所以这里对于性别概率的选择是从生物学的角度出发,规定rR,m=0.5,rR, f=0.5。

第四,城镇迁移率migrateg(n)。假定迁移只发生在1~50岁,这里利用1995—2014年人口调查的数据,推算历年农村、城镇分性别和年龄的人口数,分性别和年龄的迁移率即为扣除死亡人口后城镇(n+1)岁g性别的人口在(t+1)年的增量除以农村t年n岁g性别的人口。

根据上述经过调整的参数和统计年鉴中的相关数据,可以得到相应人口规模的预测结果,与大多数学者的结论不同的是,本文的实证结果显示:二胎政策的开放不会立刻产生作用,中国的人口数量在2016—2020年是一个缓慢的下降期,2020年以后开始转降为升。另外,由于城市化的不断推进,城镇人口将保持上升的趋势,2050年城镇人口将达到12.81亿人,2050年城镇化率将达到83%。

(二)不同退休年龄的城镇职工基本养老保险收支缺口的测算

本文根据参加工作的时间和退休时间将城镇职工分为老人、中人1、中人2、新人4种。另外,由于目前我国机关单位女性的退休年龄和普通女性职工的退休年龄不同,本文在分析的时候,单独又将机关单位的职工从总体中分开来分析,因此,本文的分析一共将职工分为了5类:老人,中人1,中人2,新人,机关。根据老人和中人1的年龄区间可知,这两类职工是已经退休的人员,因此延迟退休政策将不会对这两部分人口产生影响。

依据前文模型的设定,计算城镇职工养老保险收支缺口的主要参数为:各类职工的养老保险受益人口、缴费人口、各类职工的养老金替代率、缴费率、平均工资,以及最后计算综合平衡时的折现率。其中各类职工的养老保险受益人口和缴费人口由城镇职工人口基数和退休年龄共同决定,主要由人口预测模型的人口计算公式所得;养老金缴费率水平也比较稳定,缴费率一般为28%,由企业和职工共同缴纳,根据国发[2005]38号文件,从2006年1月1日起,用人单位缴费部分(20%)全部划入统筹基金,个人缴费部分(8%)划入个人账户;需要进行特别说明的是各类职工的养老金替代率、平均工资和折现率。

养老金替代率:20世纪90年代以来,养老金替代率不断下降,1990年的替代率为72.29%,2005年以全社会平均工资计算的替代率只有50.37%,2010年的为45.07%,本文在分析中将各类职工的养老金替代率规定为各自对应时间段的养老金替代率的平均数,具体见表3。

平均工资:根据对近20年城镇单位就业人员平均工资的研究我们发现,2000—2005年城镇职工平均工资的年均涨幅为14.3%,2006—2010年城镇职工平均工资的年均涨幅为13.3%,2011—2014年的为11.5%,因此可以判断在未来的年份里城镇职工平均工资的增长率呈现的会是一个缓慢的下降趋势,本文利用灰色预测模型测得城镇职工平均工资的增长率在2020年会下降到7.6%左右,并假定这一增长率下降至7%左右后保持稳定。

表3 1995—2014年企业离退休职工工资替代率 %

折现率:参考马骏等对中国资产负债表的研究[7],本文的折现率选用的是GDP平减指数(也即物价增长率),以前20年的GDP平减指数为依据,本文假定未来年均GDP平减指数为2.5%。

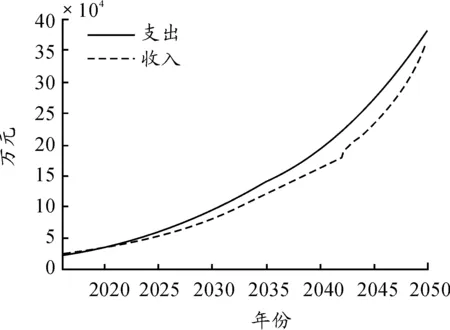

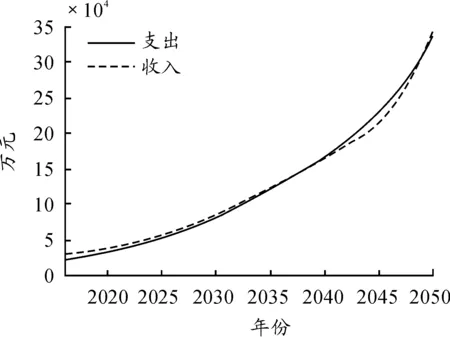

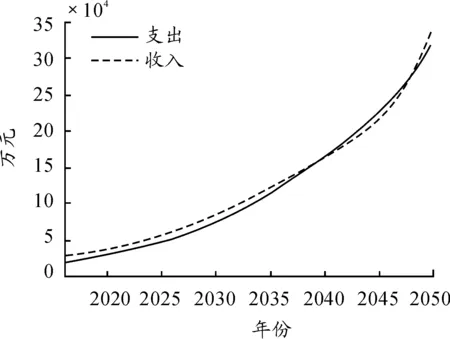

由于我国现行的退休年龄政策是普通女性职工为50岁,机关单位女性职工为55岁,男性为60岁,所以本文的模型从(50,55,60)*(a,b,c)表示普通女性职工退休年龄为a,机关单位女性职工退休年龄为b,男性职工退休年龄为c。开始,一步一步先消除普通女性和机关女性之间的差异至男女退休年龄为(55,60),再进一步消除男女职工之间的差异至退休年龄均为60岁,然后再进一步延长至城镇职工基本养老保险收入和支出不再出现缺口的退休年龄为止。本文关于不同退休年龄的城镇职工基本养老保险收支缺口模拟结果如图1—图10所示。

图1 现行退休年龄标准下的城镇职工基本养老保险收入和支出曲线

图2 普通企业女性退休年龄为51岁、机关女性退休年龄为55岁、男性退休年龄为60岁时城镇职工基本养老保险收入与支出曲线

图3 普通企业女性退休年龄为54岁、机关女性退休年龄为55岁、男性退休年龄为60岁时城镇职工基本养老保险收入与支出曲线

图4 女性职工退休年龄为55岁、男性职工退休年龄为60岁时城镇职工基本养老保险收入与支出曲线

图5 女性职工退休年龄为58岁、男性职工退休年龄为60岁时城镇职工基本养老保险收入与支出曲线

图6 女性职工退休年龄为59岁、男性职工退休年龄为60岁时城镇职工基本养老保险收入与支出曲线

图7 女性职工退休年龄为60岁、男性职工退休年龄为60岁时城镇职工基本养老保险收入与支出曲线

图8 女性职工退休年龄为61岁、男性职工退休年龄为61岁时城镇职工基本养老保险收入与支出曲线

图9 女性职工退休年龄为62岁、男性职工退休年龄为62岁时城镇职工基本养老保险收入与支出曲线

图10 女性职工退休年龄为63岁、男性职工退休年龄为63岁时城镇职工基本养老保险收入与支出曲线

对于以上的实证结果,首先从整体上进行分析,城镇职工基本养老保险基金支出额曲线和收入额曲线都是凹曲线,随着年份的推移,曲线的斜率都会发生变化,但是养老金收入额曲线斜率变动的幅度大于养老金支出额曲线斜率变动的幅度,这说明退休年龄的延长对养老金收入额的影响更大。从养老金收支额变动趋势上分析,在2016年后的一段时间,养老金支出额大幅上升,在之后的某一年份超过养老金收入额,城镇职工基本养老金收支出现缺口,并且缺口越来越大;进入2040年以后,养老金的收入额曲线会出现一个拐点,曲线斜率增加较大,此时养老金支出额与养老金收入额之间的缺口开始缩小,在部分退休机制下,到2050年左右,养老金收入额会再次超过支出额。出现在这种现象的原因是,2016—2030年,是中国老龄化问题最严重的时期,城镇职工养老保险受益人口大幅增加,从而使得养老金支出额大幅增长。2030—2040年是一个调整期,进入2040年以后, 2014年放开的二胎政策所产生的新生人口会大幅进入工作年龄,从而缴费人口大幅增加,使得养老金的收入额大幅增加。

从单个结果进行分析,可以发现在现行的退休机制下,城镇职工基本养老保险基金已经在2015年首次出现了负的当期结余。如果仅仅将普通女性职工的退休年龄延迟至51、52、53和54岁,城镇职工基本养老保险的收支变动幅度不太明显,只能将负的当期结余的出现延迟3~5年,并不能改变未来30年将出现的收不抵支的情况。当不再区分普通女性和机关女性,将女性退休年龄延长至56、57岁而男性退休年龄不变时,尽管负的当期结余可以推迟10年左右到来,但未来仍将出现不小的收支缺口,因而政策效果也不佳。延迟退休政策开始出现效果是在当退休年龄延长至(58,60)和(59,60)的时候,这两种机制下,到2050年养老金收支基本相抵,而当退休年龄延迟至男女均为60或60岁以上的时候,城镇职工基本养老金收支缺口会在2050年前后再次出现正的结余。于是我们再来分析(58,60)、(59,60)、(60)、(61)、(62)、(63)、(64)、(65)几种退休年龄下的综合精算平衡。

根据综合精算平衡方程,实证分析得出的综合精算平衡结果如图11结果可知,在现行退休政策机制下,城镇职工基本养老保险基金累计结余现值将会在2025年左右变为负值,政策(58,60)和(59,60)的累计结余现值会在2037年左右变为负值,政策效果依然不佳。而对于政策(60)、(61)、(62)、(63)、(64)、(65),累计结余现值均始终为正,且均保持递增趋势。因此将男女职工的退休年龄均延长至60岁以上时,才可能解决我国所面临的城镇职工养老保险收支缺口问题。

图11 不同退休年龄下的综合精算平衡图

五、结论及建议

(一)结论

通过上述分析,在将养老金缴费率和养老金替代率控制在小幅变动的范围内,同时考虑到“二孩政策”“养老金入市计划”等因素综合影响的前提下,关于不同退休年龄机制下我国城镇职工基本养老保险收支缺口的大小,本文可以得出以下结论。

第一,按照现行的退休政策机制,城镇职工基本养老保险基金累计结余将会在2025年左右出现缺口,届时对养老金的支付将主要依靠财政补贴。

第二,当取消普通女性和机关单位女性退休年龄的差异并将女性退休年龄延长至58或59岁时,尽管中间会经历一段入不敷出的缺口期,但在2050年左右,养老金的收支会再次基本相抵,但又由于中间缺口大,以至于仍然会出现较长一段时间的负的累计结余现值,不能起到有效缓解养老金支付压力的作用。

第三,当男女的退休年龄均延长至60岁以上时,城镇职工养老金的累计结余现值将始终为正,社会和国家财政均不会面临太大的养老金支付危机。

第四,“二孩政策”对于缓解养老保险支付压力的作用要到2040年以后才能产生效果。一方面,“二孩政策”的作用效果受到目前育龄妇女的分布结构以及生育意愿的制约;另一方面,“二孩政策”对于缓解养老保险支付压力的作用存在成长时间和学习时间的时滞。

需要特别说明的是,本文在设计延长退休年龄机制时为了便于分析,采用的是分3步走,逐步消除差异并延长退休年龄的做法,由于从退休年龄变化的绝对值上来看,女性退休年龄的变化值相对较大,甚至在退休年龄均为60岁时,男性退休年龄是没有变化的,因此这种逐步消除差异的做法存在一定的不合理之处,在实践操作的过程中应采取“男女有别,分步到位”的做法,也就是男女职工应该同时开始延长退休年龄,但是由于女性变化的绝对值相对较大,所以女性退休年龄每次变动的幅度应相较于男性大一些,如女性每半年的退休年龄延长3个月,男性的退休年龄每半年延长1个月,最终趋于一致(约为63岁)时稳定下来,并保持不变。

(二)建议

为了保证城镇职工养老保险体系的可持续发展,减轻国家的财政负担,本文提出以下建议。

第一,按照“男女有别,分步到位”的做法,同时延长男性和女性的退休年龄至63岁左右。这样,城镇职工养老金的累计结余现值将始终为正值,社会和国家财政均不会面临太大的养老金支付危机。

第二,加快推行“养老金入市”计划,提高养老金的年均收益率。目前我国养老基金的计息方式参照的是定期存款利率,而我国又正处在人口老龄化和养老金制度改革的复杂时期,职工养老金收支缺口的出现在所难免,需要依靠以前年度的累计结余和政府补贴来填补缺口,因此我国可以参考智利的做法,由市场运作账户中(包括统筹账户和个人账户)的养老金,从而提高养老金的保值或者说是增值率。

第三,平衡多层次的养老保险体系。一个完整的养老保险体系应该包括基本养老保险制度,企业补充养老保险制度和个人储蓄等多个层次。目前,我国养老保险体系的现状表现为过度依赖基本养老保险,企业补充养老保险和个人储蓄计划的建立模式发展相对滞后,因此我国可以适当地对养老金缴费率进行横向和纵向的调整,使得我国多层次的养老保险体系达到相对平衡的状态。

[1] 程水宏.现收现付制与人口老龄化关系的定量分析[J].经济研究,2005(5):57-68.

[2] 仙蜜花, 薛惠元. 缴费激励机制下的养老金连年上调:矛盾及其化解[J]. 贵州财经大学学报, 2015, 33(2):92-101.

[3] SIN Y.Pension liabilities and reform options for old age insurance[R].World Bank Working Paper,2005.

[4] MARTINS P S.Increasing the legal retirement age:the impact on wages,worker flows and firm performance[R].IZA Discussion Paper,No.4187,2009.

[5] 余立人.延长退休年龄能提高社会养老保险基金的支付能力吗?[J].南方经济, 2012(6):59-72.

[6] 王成. 中国养老金缺口的成因、风险及对策研究[J]. 财经理论研究, 2015(2):75-82.

[7] 魏蒙.我国应谨慎出台延迟退休政策[J].西北人口,2016(3):89-93.

[8] 秦森.关于计发月数的研究[J].中国社会保障, 2015(2):39-37.

[9] 马骏,张晓荣.中国国家资产负债表研究[M].北京:社会科学文献出版社,2012.

[10]翟振武,张现苓,靳永爱.立即全面放开二胎政策后的人口学后果分析[J].人口研究,2014(3):3-17.

(责任编辑 魏艳君)

The Calculation and Analysis on the Income and Expenses Gap of the Basic Old-Age Insurance of Urban Employees in Different Retirement Ages

HE Jun-yaoa, CHEN Meng-tingb

(a.School of Management; b.School of Economics and Finance, Chongqing University of Technology, Chongqing 400054, China)

In this paper, pension gap of urban workers is the main research object. It sets up the population model and pension actuarial model to predict the gap between the income and expenditure of basic old-age insurance of urban workers in 2016—2050 under different retirement ages and its present value of accumulated surplus. It shows that, in a period after 2016, due to the impact of an aging population, the basic pension expenses will be greater than income, and the pension system will appear payments gap, and the gap will be continuously widened year by year. After 2040, two-child policy will begin to be effective, and the gap will begin to shrink. When eliminating the difference of retirement age between the women in ordinary enterprises and ones in government institutions and extending their retirement ages to 58 years old, the basic old-age insurance for urban workers will basically balance the income and expenditure in 2050. When the retirement age of men and women extended to 61 years of age at the same time, the accumulated value of the basic pension insurance of urban employees will not be negative.

retirement age; pension; income and expenditure gap

2016-08-30

何军耀(1971—),男,陕西凤翔人,副教授,博士,研究方向:人力资源开发与管理。

何军耀,陈孟婷.基于不同退休年龄的我国城镇职工基本养老保险收支缺口的测算与分析[J].重庆理工大学学报(社会科学),2017(2):32-41.

format:HE Jun-yao, CHEN Meng-ting.The Calculation and Analysis on the Income and Expenses Gap of the Basic Old-Age Insurance of Urban Employees in Different Retirement Ages[J].Journal of Chongqing University of Technology(Social Science),2017(2):32-41.

10.3969/j.issn.1674-8425(s).2017.02.005

F840.67

A

1674-8425(2017)02-0032-10

猜你喜欢

四川劳动保障(2022年2期)2022-03-18

自我保健(2021年4期)2021-12-04

商情(2012年48期)2017-11-08

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

当代工人(2014年23期)2015-01-19

中国卫生(2014年1期)2014-11-12

中国卫生(2014年5期)2014-11-10

环球时报(2014-06-03)2014-06-03

中华女子学院学报(2012年2期)2012-03-25