商业银行风险管理人员行为测度研究

2017-03-15 08:25:05黄朔史建平

华侨大学学报(哲学社会科学版) 2017年1期

○黄朔 史建平

商业银行风险管理人员行为测度研究

○黄朔 史建平

试图建立一套测量商业银行风险管理人员的行为程度的方法,用于识别和研究风险管理实施者个体差异,并可作为其个性和岗位适应性评价的参考。该行为测度方法以行为金融学理论为基础,量表问题基于商业银行风险管理人员多维度行为表现设定。行为表现的维度,除了来源于行为金融学经典理论,同时也考虑商业银行风险管理人员的某些特殊心理行为特征。

商业银行风险管理;行为金融学;行为测度

商业银行发展至今,风险管理方法和技术已相对成熟,但管理实践仍可能无法达到预期效果。行为金融学认为,人类的理性是有限的(Herbert Simon*Simon,Herbert.A behavioral Model of Rational Choice.The Quarterly Journal of Economics,1955,(69),pp.99-118.提出了有界理性,认为人们在决策中并不严格追求最优化的结果),并非像传统金融学认为的,具有无限的认知和计算能力,商业银行风险管理人员也是如此。而商业银行风险管理理论和方法并未考虑实施者的非理性因素,即便风险管理的理念先进、机制科学,风险管理人员作为实施者,未必会完美复制理念和方法,仍有可能在实践中扭曲原本的构想,从而无法达到预期效果。

普通大众的非理性程度存在个体差异,风险管理人员也是如此,可能某些人员的理性程度高于其他人,又可能某些人员在某些方面理性程度较高而在其他方面理性程度较差。非理性程度的差异,也会使商业银行风险管理结果的不确定性更为加剧。因此,唯有掌握风险管理人员的行为程度(即非理性的程度),才能在行为金融的基础上,进一步完善商业银行风险管理的理论和方法。本文即尝试建立一套测量商业银行风险管理人员的行为程度(非理性程度)的方法。

一 商业银行风险管理人员行为表现分析

对商业银行风险管理人员的非理性程度进行测度的基础,是掌握商业银行风险管理人员有哪些非理性行为表现。商业银行风险管理人员作为人本身,人所具有的行为表现,也会同样体现在风险管理人员身上。此外,商业银行风险管理人员与银行内部的其他工作人员(如经营管理人员)相比,存在某些特殊的心理行为特征,这就导致了风险管理人员也会有一些特有的行为表现。

1.与其他人群共通的行为表现

(1)代表性启发和易得性启发

商业银行风险管理人员有一些建立在人类共同的心理行为特征基础上的非理性表现,这些表现均会对商业银行风险管理的效果产生不确定性影响:

Daniel Kahneman和Amos Tversky*Kahneman,Daniel,Amos Tversky.On Prediction and Judgment.Oregon Research Institute Bulletin,1972,12(4),pp.1-12.*Kahneman,Daniel,Amos Tversky.Subjective Probability:A Judgment of Representativeness.Cognitive Psychology,1972,3(3), pp.430-454.*Tversky,Amos,Daniel Kahneman.Availability:a Heuristic for Judging Frequency and Probability.Cognitive Psychology,1973,5(2), pp.207-232.提出的启发法(Heuristics),与“算法”(Algorithm)相对,认为人们常常并不依据概率或统计规律判断行动的方法,而是经常依靠经验启发自己做判断。启发法作为一种问题解决策略,体现了人的有限理性。启发法的策略主要有“代表性启发”(Heuristics of Representativeness)和“易得性启发”(Heuristics of Availability)。

代表性启发指,人们经常认为,如果事件或样本同全域之间的相似程度越高,即越具有代表性,那么出现的可能性就越大。风险管理人员可能仅通过了解所谓的“具有代表性”的情况、数据,就完成目标和政策制定并实施风险管理,那么就会忽略差异性,采用“一刀切”式的简单粗暴管理方式。

易得性启发则指,人们经常使用另一个类似、已发生事件来评估新的事件概率,而在判断概率时,人们通常会估计一个主观的起始值,而后根据新的信息进行调整。风险管理人员受易得性启发的影响,会存在主观臆测风险程度的倾向,即仅通过直觉和感官评价产品的风险程度,不使用理论化的分析工具进行验证。

(2)从众行为

“从众行为”(Herd Behavior/Conformity)指根据他人而做出的行为和信念的改变。从众行为主要由“顺从”(Compliance)和“接纳”(Acceptance)两类行为构成:顺从指在不认同所做的事情上仍表现出顺应期望和要求的行为(Solomon Asch*Asch,Solomon.Social Psychology.New Jersey:Prentice Hall,1952.、Stanley Milgram*Milgram,Stanley.Obedience to Authority.New York:Harper & Row, 1974.通过在实验中受到社会压力的影响来研究顺从行为);接纳指在认同和相信所做事情基础上进行表现出的顺应期望和要求的行为,是一种内在的从众行为(Muzafer Sherif*Sherif,Muzafer.A Study of Some Social Factors in Perception.Archives of Psychology,1935,187(187),pp.5-61.*Sherif,Muzafer.An Experibehavior Approach to the Study of Attitudes.Sociometry,1937,(1),pp.90-98.使实验对象受到暗示,从而使个体产生接纳行为)。无论是顺从行为,还是接纳行为,都会促使风险管理人员主动或被动地使用他人对风险的分析和判断,影响风险管理的独立性。

(3)模糊规避

Daniel Ellsberg*Ellsberg,Daniel.Risk,Ambiguity and the Savage.Quarterly Journal of Economics,1961,(75),pp.643-649.提出了模糊规避(Ambiguity Aversion),指人在面临针对不确定性事件的决策时,往往倾向于选择能够清晰掌握不确定性程度的方案,而不是选择最终预期效用最高的方案。这导致风险管理人员倾向于使用定量的模型和指标,胜过定性分析,却忽视了定量方法是否适用于分析客体、是否结论更加准确。

(4)控制力幻觉

Ellen Langer*Langer,Ellen.The Illusion of Control.Journal of Personality and Social Psychology,1975,32(2), pp.311-328.、Ellen Langer和Jane Roth*Langer,Ellen,Jane Roth.Heads I win,Tail It’s Chance:The Illusion of Control as a Function of the Sequence of Outcomes in a Purely Chance Task.Journal of Personality and Social Psychology,1975,32(6), pp.951-955.对控制力幻觉(Control Illusion)进行研究,认为人们常将自己的成功归因于技巧和能力,很少考虑运气成分,误以为自己总能够控制偶然性事件的走向。这可以解释风险管理人员在制定管理目标时,总是倾向于制定量化的管理目标。原因不仅在于量化目标易于评价,而风险管理人员也认为量化目标是可以通过管理进行实现的。

(5)禀赋效应

Richard Thaler*Thaler,Richard.Toward a Positive Theory of Consumer Choice.Journal of Economic Behavior and Organization,1980,(1),pp.39-60.提出禀赋效应(Endowment Effect),指人一旦拥有一件物品,放弃它就会给拥有者带来心理上的巨大痛苦。这可以解释为什么在商业银行风险管理的现实中,常规使用的方法和工具往往只增不减,就好像方法和工具是多多益善的,因为风险管理人员扮演着拥有物品的角色,而拥有的物品就是风险控制方法和工具,一旦被放弃就会带给风险管理者痛苦或不安的心理感受,担心可能会影响风险控制的效果。

(6)过度自信和信息幻觉

过度自信(Overconfidence)指经济决策参与者往往会夸大自己对事物发生概率的判断能力。Stuart Oskamp*Oskamp,Stuart.Overconfidence in Case-Study Judgments.Journal of consulting Psychology,1965,(3),pp.261-265.研究表明,信息拥有量的增加,能够强化人们对自己判断准确性的自信程度,但判断的准确性却没有显著增加。Daniel Kahneman和Amos Tversky*Kahneman,Daniel,Amos Tversky.On the Psychology of Prediction.Psychological Review,1973,(4),pp.32-45.称这种现象为“信息幻觉”(Informational Illusion)。基础信息量越大、越充分,风险管理人员对于风险管理效果的自信心越强,但并不意味着风险评价和判断也就越准确。

(7)框架效应

Amos Tversky和Daniel Kahneman*Tversky,Amos,Daniel Kahneman.The Framing of Decisions and the Psychology of Choice.Science,1981,211(4481), pp.453-458.提出了框架效应(Framing),认为问题以不同的方式(即“框架”)表达出来时,有时人们的决策会根据问题表达方式而有所不同。风险报告在采取不同的表述方式后,可能会产生与原本结论不同的表达效果,从而使目标受众的理解产生偏差。

(8)心理会计

心理会计(Mental Accounting)理论最早由Richard Thaler*Thaler,Richard.Mental Accounting and Consumer Choice.Mareting Science,1980,4(3),pp.199-214.提出,认为人们无意识地将财富划分成不同的账户进行管理,不同的心理账户中的财富并不等价,而是有着不同的计算规则。风险管理人员与其他人一样,也存在心理会计现象,可能在风险评价时将表现方式不同的风险或收益放入不同心理账户,采取非统一的标准进行计算。

(9)非现实乐观

“非现实乐观”(Unrealistic Optimism)指决策人拥有不现实的乐观情绪,Neil Weinstein*Weinstein,Neil.Unrealistic Optimism about Future Life Events.Journal of Personality and Social Psychology,1980,39(5),pp.806-820.的实验研究验证了这一点,如果人们认为事件发展过程可以进行控制或者对某些事件抱有期待,则会表现出非现实的乐观态度。这种乐观态度导致风险管理人员在制定管理目标时,每一次都倾向于制定一个比上次更难实现的目标,但这在客观上是不科学的。

2.风险管理人员特有的行为表现

追求利润是商业银行经营的核心目标之一,因此对大多数商业银行经营管理人员而言,获取利润是其工作的主要目标和内容;但风险管理人员而言,其主要工作目标是管控风险。因此,风险管理人员会存在有别于经营管理人员的行为特征。行为金融学的基本理论对商业银行风险管理人员的行为特征并无论述,为解决这个问题,下面以行为金融学基本理论为基础,结合心理学研究成果和商业银行风险管理实践,创造性地提出以下行为表现。

(1)工作决策中的风险规避倾向更强

人在工作决策都面临不同程度的风险和收益。如果某人倾向于承担成就感强但责任大的工作任务,那么这个人在工作决策中倾向于风险寻求;反之,如果某人倾向于从事责任相对较小的工作任务,那么这个人在工作决策中倾向于风险规避。

对于经营管理人员而言,其工作收益是为银行获取利润,风险则是没有顺利完成经营任务甚至出现损失;对于风险管理人员而言,其工作收益是发现经营管理中的风险并加以控制,风险则是没有能够发现风险或进行有效的控制。在不断地寻找和管控风险的过程中,风险管理人员自身的风险规避倾向会不断加强,逐渐影响到对于产品和业务以外事物的判断,包括对于自身承担工作的风险收益权衡。为规避工作决策中的风险,风险管理人员可能会将外部事件不经判断全部作为高风险事件处理;又如在风险报告中采用模棱两可的语言,适当暗示风险总体可控以防止业务规模缩小,同时披露现存风险以显示工作目标已经完成。

(2)规避经营损失倾向更弱

展望理论认为,当决策结果带来的是损失时,决策者倾向于风险寻求,这种心理现象被称之为“损失规避”(Loss Aversion)。结合商业银行经营管理的实际而言,经营管理人员在面对较大可能会给银行带来损失情景时,往往会采取较平时更为风险寻求的应对方式,原因在于其需要对经营成果负责,就像自身的经济决策一样。然而,对于风险管理人员而言,并不对具体经营成果承担责任,反而首要关注的是风险,由此,风险管理人员规避经营损失的倾向更弱。对于他们而言,有效的损失规避方法就是从严进行风险管理,而忽视思考风险管理是否过度从严。

(3)存在主动发起工作创新的倾向

对于商业银行风险管理人员的绩效考核,由于没有经营业绩这个明显的标的,评价要依据很多定性的判断而非定量的测算。风险管理的成果不易展示,导致风险管理人员存在另外寻找展示工作成果方式的动机。持续地、主动地发起工作创新,即不断地增加风险管理工作的复杂程度,就是一种常见的方式。例如应用新的风险管理方法和手段,并且持续增加风险管理的广度、深度和精细程度,甚至将风险报告改造成得更加繁复、美观。这种方式的结果是不确定的,可能会使得风险管理水平得到提升,也可能会偏离本应关注的风险管控工作,浪费管理资源。

二 行为测度量表的构建

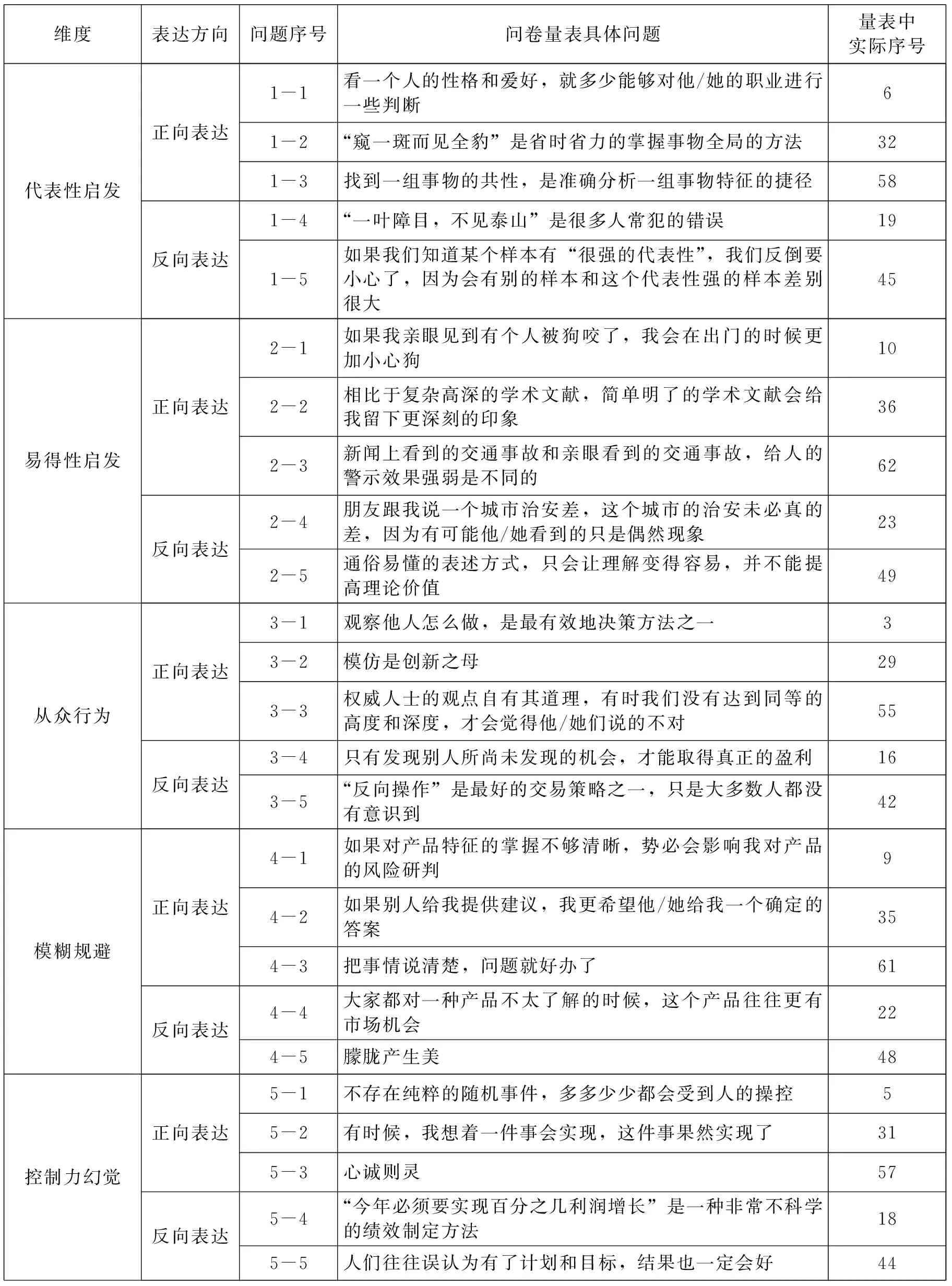

根据上文分析的非理性行为表现,能够得到13个分析维度。每个分析维度设计5个题项,因此初始问卷量表共计65个题项。每个题项均表述为一种观点或一种行为,要求被试评价自身对此类观点或行为的符合程度。每个题项均采用Likert5点等级度量,假设相邻两种态度、意见之间的差距是相等的,分为“非常不同意”“不同意”“不确定”“同意”“非常同意”。

由于考虑到同一分析维度下的问题,用正向表达方式和反向表达方式可能会导致被试出现不同的回答结果,即存在所谓的框架效应,在每个分析维度的5个题项中均安排3道正向表达问题、2道反向表达问题。此外,为防止被试出现重复回答同一分析维度下问题,导致其识别出测试意图,进而凭分析回答问题而不是凭直觉判断回答问题,从而影响测试有效性,在问卷量表中将同一维度、正反表达问题有意拆散排列。最终组合完成的问卷量表问题如表1。

表1 商业银行风险管理人员行为测度量

三 行为测度量表初步数据分析

问卷发放185名被试(被试全部为商业银行风险管理人员),有效回收为180份。当问题使用正向表达方式,将“非常同意”赋值为5分,依次递减,“非常不同意”赋值为1分;对于反向表达方式,将“非常同意”赋值为1分,依次递增,“非常不同意”赋值为5分。这样可以将正向和反向问题统一,确保得分越高,说明被试相应维度行为的符合度越高。

对每一个被试数据,将某一维度内的五道问题的得分取平均,得到该维度的最终得分。由于最终得分不会再以1至5的整数呈现,所以为了能够还原最终得分对应的描述,设定平均分大于4.5(含4.5)对应“非常同意”,平均分小于4.5大于3.5(含3.5)对应“同意”,依次类推,平均分小于1.5对应“非常不同意”。由此可以获得各个维度,被试的回答占比,见表2。

表2 行为测度量表被试回答数据占比

根据上面的统计结果体现了被试对以上13个维度的问题反馈的平均水平*根据上面的统计结果可以发现,平均选择“非常不同意”和“非常同意”的极端回答较少,这与每个维度都有五个问题,对回答取平均有关。除非认同度和排斥度特别高,被试往往不会选择“非常不同意”和“非常同意”此类极端选项,而如果在五道题目中只有少数选择极端选项,平均之后也不会表现为极端选项。,这即可作为评价风险管理人员非理性程度的基础数据。对于新的需要进行评估的被试,其回答与此基础数据对比,便能够方便地知晓其心理行为状态与大多数风险管理人员的一致性与差距,新增个体究竟是更理性,还是更倾向于非理性。

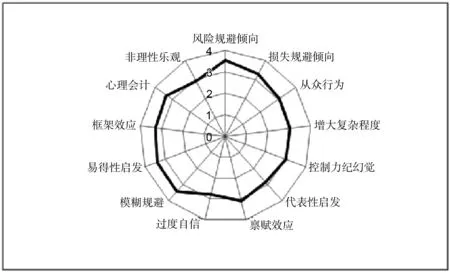

将所有被试的非理性程度指数平均,能够得到各维度测度结果的平均分布,见图1。

图1 各维度测度结果平均分布

四 行为测度量表的检验与修正

本文采取以下步骤对量表进行检验和修正:

1.信度检验和修正

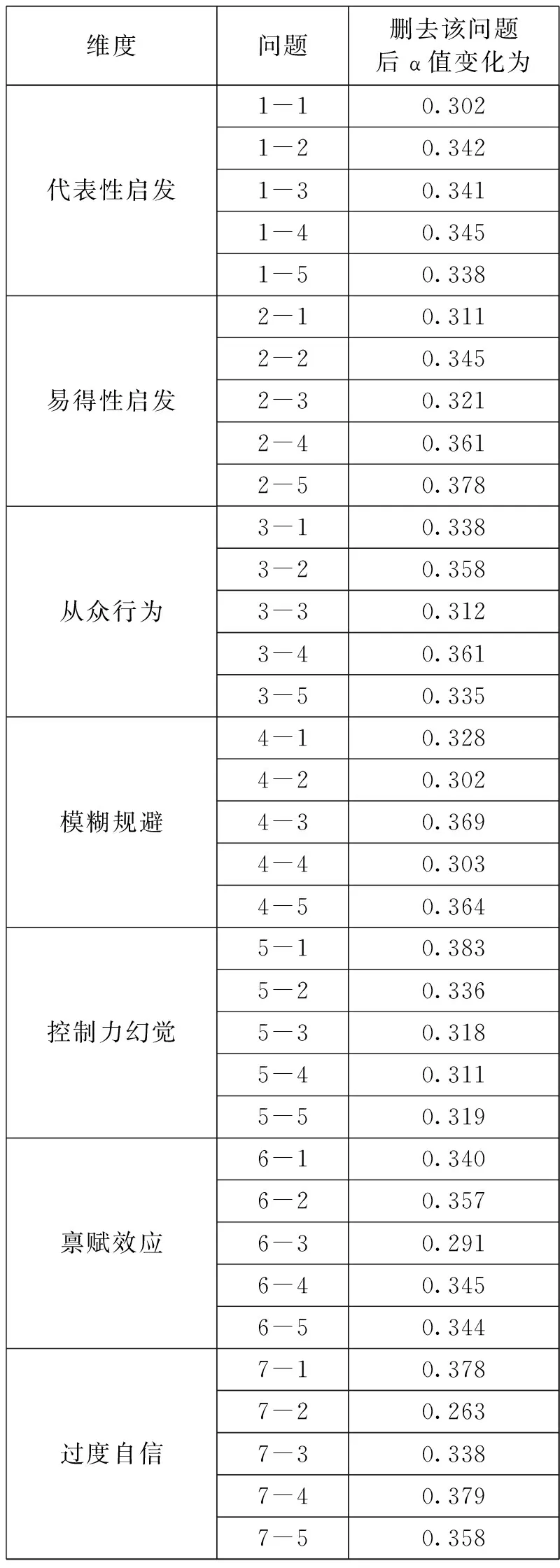

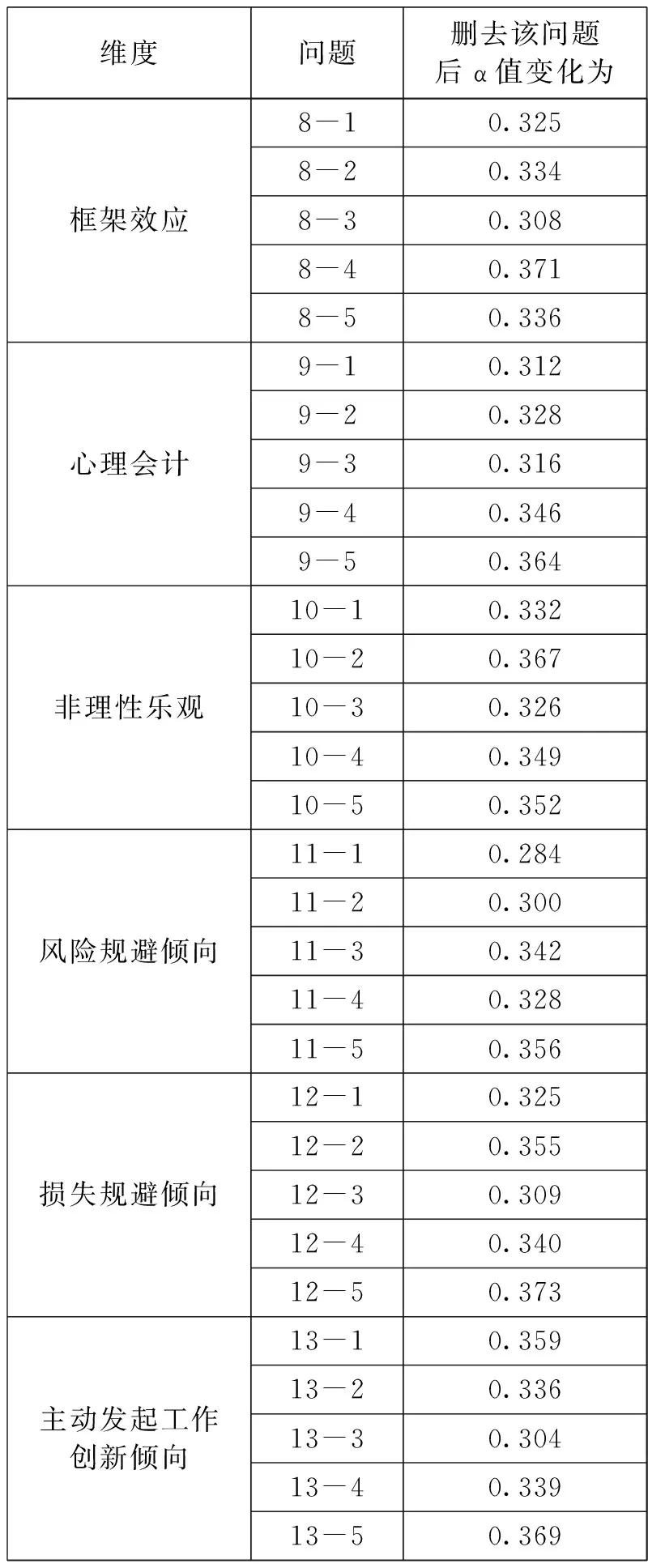

量表信度(Reliability)即可靠性,表示了不同被试使用同一量表的一致性水平,信度高的量表,在相同的测度条件下会尽可能地减少随机误差。本文使用Cranbach’s α方法检验量表的信度。首先对量表的所有问题均纳入信度检验,结果如表3。

表3 量表信度检验结果

维度问题删去该问题后α值变化为框架效应心理会计非理性乐观风险规避倾向损失规避倾向主动发起工作创新倾向8-10.3258-20.3348-30.3088-40.3718-50.3369-10.3129-20.3289-30.3169-40.3469-50.36410-10.33210-20.36710-30.32610-40.34910-50.35211-10.28411-20.30011-30.34211-40.32811-50.35612-10.32512-20.35512-30.30912-40.34012-50.37313-10.35913-20.33613-30.30413-40.33913-50.369

整体α值为0.341,根据经验法则,这个水平的信度仅处于“勉强可信”的水平。因此需要进一步观察各维度信度,并且测量删去每个问题后信度的变化,从而使用删去个别问题的方法进一步提高信度。

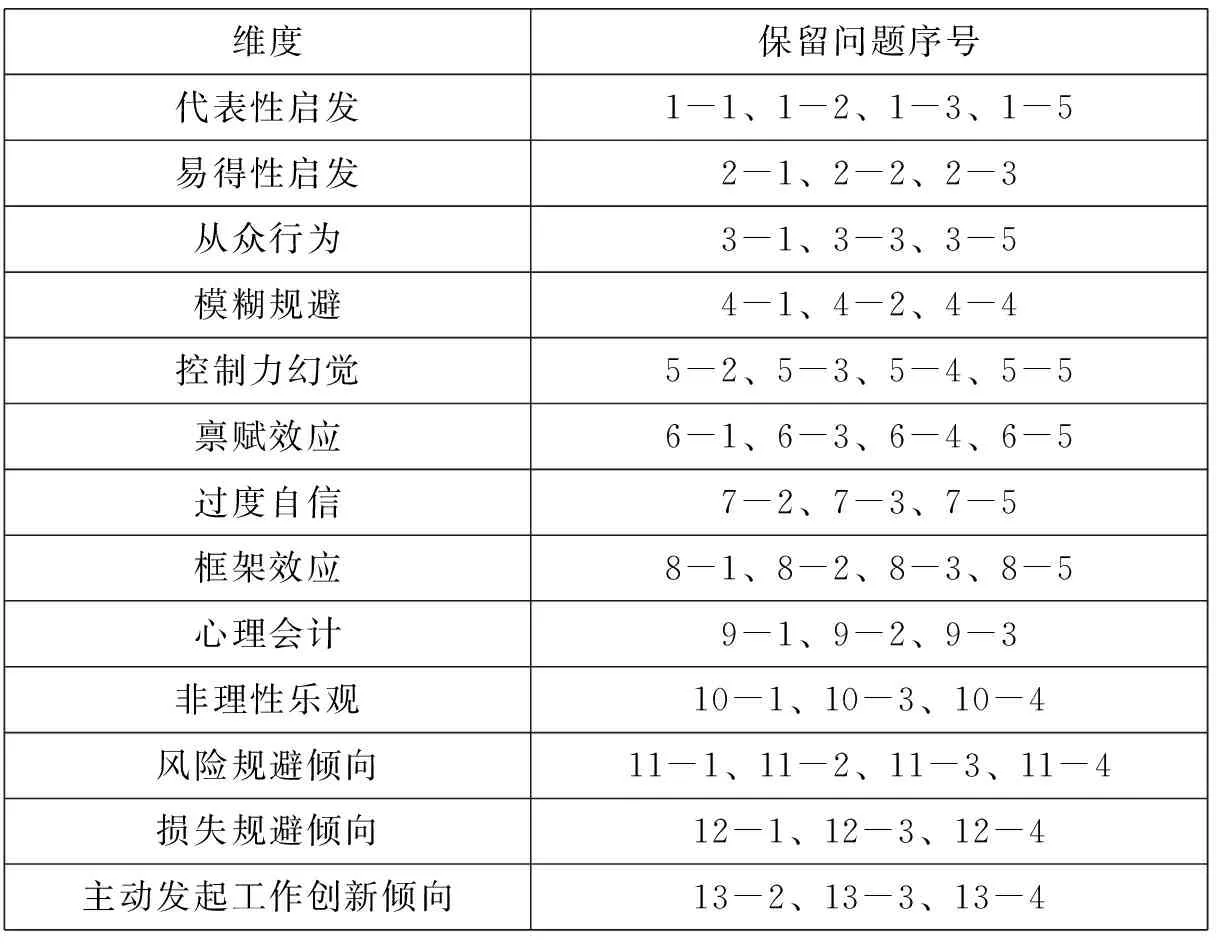

为不破坏问卷量表整体结构的前提下,确保各维度问题数量基本平均,下一步将每个维度中,对α值影响最大,也就是删去该问题后α值提升最多的一个问题删去。此后,如果α值仍然无法满意,那么找到上面各维度删去该问题后α值提升最多的一个问题中对α值影响最小的,将大于此影响的、还未删去的问题,再每个维度删去一个问题。最终保留每个维度少则3个、多则4个问题。

使用上面的方法处理之后,问题从65个减少至44个,α值提升至0.706,根据经验法则,已基本满足可信问卷的要求。保留的问题如表4。

表4 信度修正之后保留问题

2.效度检验和修正:探索性因子分析

量表效度(Validity)表示了能够准确测试出实验目标的程度。效度一般分为三种类型:内容效度、结构效度和效标效度。

内容效度(Content Validity)指测试内容符合测试目标的程度。本文中的量表是建立在行为金融学基本理论和创新的特征定理之上,因此测试内容理应符合测试目标。

效标效度(Criterion Validity)指量表测试结果与预测的目标(效标)之间的关联性。根据效标效度较高所需要满足的条件分析(可信性、客观性、经济性),本量表具有较高的效标效度:本量表具有相当的可信性,经过信度检验和修正,量表的信度已显著提高;本量表具有非常高的客观性,所有问卷均为匿名,并且仅有客观答案,不存在评卷者的主观判断造成的效标污染;本量表具经济性,测试费时短,作答容易,投入产出比高。

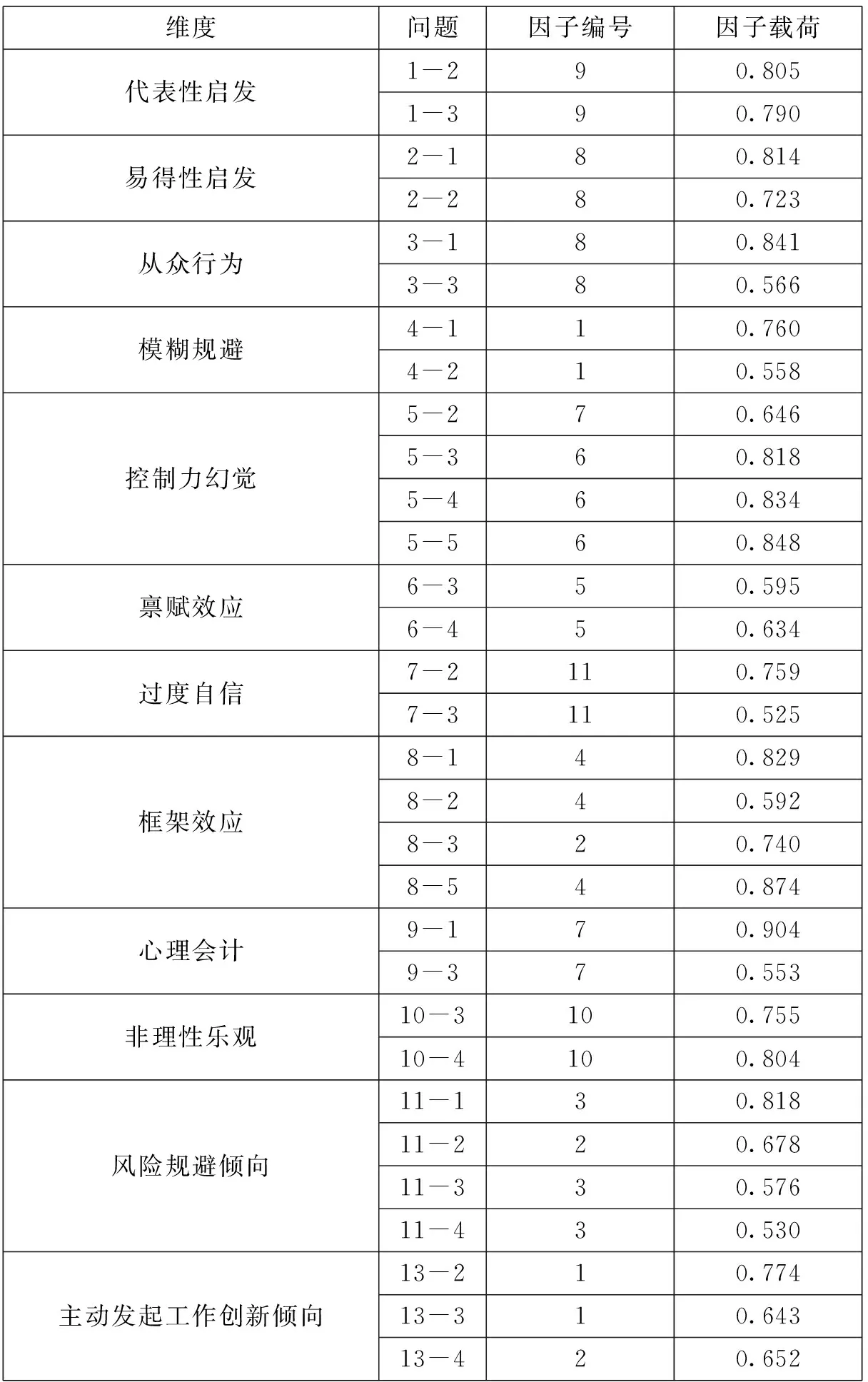

结构效度(又称“建构效度”,Construct Validity)指量表测验能够测量到研究目标的理论结构和特质的程度,即实验与理论的一致性衡量。本文采用探索性因子方法*探索性因子分析法(Exploratory Factor Analysis)是,能够找出多元观测变量的本质结构,并进行处理降维的分析方法,其能够将大量变量综合为数个核心因子,同时寻找核心因子与各个观测变量之间的相关程度(即“因子载荷”、“权”)。测量结构效度并修正:在保留的44个题项基础上进行KMO抽样适当性检验*KMO检验是通过比较各变量间相关系数和偏相关系数的大小判断变量的相关性,一般在0.5以上才适合进行因子分析。和Bartlett球形检验*Bartlett球形检验的目的是检验各变量是否独立,其零假设为相关各变量的相关系数矩阵是一个单位阵,不适合进行因子分析。。检验结果发现,该量表KMO值为0.599,Bartlett球形检验近似χ2值为2055.28,p值为0.000。说明量表基本适合进行因子分析。

接下来使用主成分法进行探索性因子分析,采取最大方差法进行旋转*因子旋转的目的是为了进一步说明因子的理论意义,即对因子进行命名。,特征根大于1的因子共有11个,累计解释度达71.395%,解释能力符合要求。将所有载荷值小于0.5的题项删去,共13个,剩余31道题项;且“损失规避倾向”这一维度中所有题项都因载荷值过小而被完全删除。得到探索性因子分析结果如表5。

表5 探索性因子分析结果

由表5可见,探索性因子分析的结果尚可,但仍有无法令人满意之处:对于维度一、二、三、四、六、七、九、十而言,因子与维度完全匹配,不存在同一因子跨越维度的情况;而对于维度五、八、十一、十三而言,存在同一因子跨越维度的情况,也存在同一维度由多个因子解释的情况。

推测其原因有两方面:一方面,题项较多,初始问卷每个题项五道题,容易出现同一维度中不同题项解释因子不同的情况,可以观察到,最终因子与维度匹配较好的,均为删去题项较多的维度。另一方面,问卷量表在设计中有意采取了将同一维度题项全部分隔开来,并采用正向表述和反向结合的方式,这种方式会增加被试回答的随机性,降低同一维度题项回答的一致性。试想,如果将同一维度的题项全部集中,并且完全采用正向表述,被试则会意识到这些题项属于同一维度,自然会做出一致性解答,但这样降低了答案的随机性,也可能会存在框架效应。如果仅仅为追求完美的效度而如此设计问卷,实属舍本逐末。

五 修正后行为测度量表统计数据分析

将修正后的问卷,使用同样的样本进行统计,即将原问卷中的被剔除题项删去。对每一个被试数据,仍采取将某一维度内的五道问题的得分取平均,得到该维度的最终得分的方法。最终获得各个维度被试的回答占比如表6。

表6 修正后测度量表被试回答占比

根据修正后量表的统计结果可以发现,量表的平均选择开始变得分散,选择“非常同意”的维度明显增多,增加了量表的区分度,这也是检验和修正量表的意义之一。

【责任编辑 南 桥】

A Study on Measuring Behaviors of Risk Managers of Commercial Banks

HUANG Shuo,SHI Jian-ping

From the perspective of behavioral finance,the rationality of human is limited,which is not taken by theories of risk management of commercial banks as the hypothesis.Although risk management has developed its theory and scientific mechanism,risk managers as the implementers,would not make expected risk management progress.The existence of difference between non-rationalities of risk managers,will have uncertain effects on the results of risk management.For improving the theories and methods of risk management,a scale on measuring behaviors of risk mangers is established.This scale can be used to distinguish and study the individual differences among risk managers,as the reference of personality and position adaptability of risk managers.

risk management of commercial banks;behavioral finance;behavior measuring

2017-02-01

黄朔,中央财经大学金融学院金融学博士研究生,主要研究方向:金融市场与金融机构。史建平,中央财经大学金融学院教授,博士生导师,主要研究方向:银行管理、金融风险管理、农村金融(北京100081)。

F830

A

1006-1398(2017)01-0067-12

猜你喜欢

数学物理学报(2022年3期)2022-05-25 13:33:12

数学物理学报(2022年2期)2022-04-26 14:07:54

数学物理学报(2020年4期)2020-09-07 09:14:00

数学年刊A辑(中文版)(2020年2期)2020-07-25 02:04:44

中国非营利评论(2019年1期)2019-06-18 10:51:38

重庆与世界(教师发展版)(2018年8期)2018-09-04 09:49:22

山西青年(2017年6期)2017-03-15 01:27:59

心理学探新(2015年4期)2015-12-10 12:54:02

心理学探新(2015年4期)2015-12-10 12:54:02

外语教学理论与实践(2015年1期)2015-06-11 02:51:00