三大商品货币的差异走势

2017-03-12 11:45吕岩编辑张美思

中国外汇 2017年22期

文/吕岩 编辑/张美思

未来一段时间,加元继续上涨的动力仍在;澳元走势受货币政策的影响有限,走势或与美元高度相关;纽元受到的压力或有所减弱,走势或转好。

三季度以来,加元、澳元、纽元三大商品货币走势在整体上涨的同时稍有分化。加元受加拿大央行7月和9月两次升息的刺激而上涨,10月后虽有所转弱,但仍处于高位;澳元和纽元则因央行按兵不动以及国内其他方面的因素而呈现相对弱势。

可以说,在近期国际原油等大宗商品价格持续上涨的背景下,货币政策正成为商品货币近期汇率走势的另一主导因素。这主要是因为,在经历多次大宗商品价格起伏带来的冲击后,加拿大和澳大利亚以及新西兰等重要资源型开放经济体,正在转向注重非资源性商业投资,同时把稳健出口、稳定通胀、提振就业、缓解住房市场等指标作为货币政策制定的重要参考。预计未来一段时间,在大宗商品价格上涨的背景下,由本国经济状况决定的货币政策或将继续主导三大商品货币的汇率走势。而由于加、澳、新三国的经济表现有所不同,货币政策关注重心略有分化,汇率走势也呈现出了一定差异。

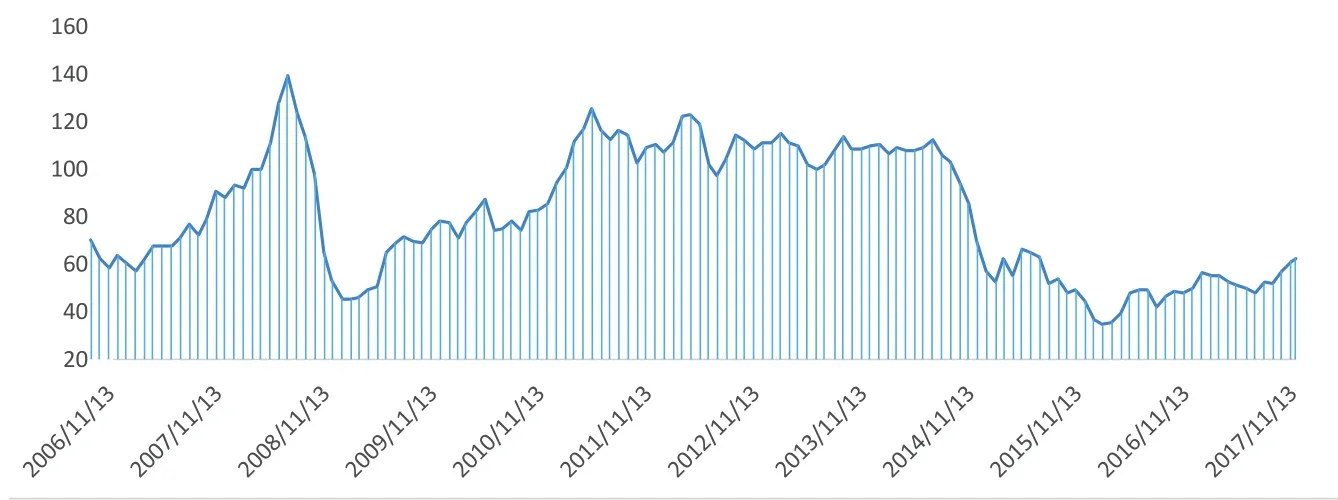

国际原油价格走势

加元:继续上涨动力仍在

从经济基本面来看,加拿大的宏观经济表现整体较好。数据显示,加拿大一季度GDP增长率为3.7%,二季度为4.5%,在七国集团中是最快的。在经济运行加快的同时,其当前的通货膨胀的水平也尚在控制范围内。这主要得益于加拿大进行经济结构调整后,企业投资已成为国内经济增长的重要部分,有助于提高生产能力,并减轻通货膨胀的压力。

不过,加拿大经济仍然面临着经济过热及通胀上升的风险,加拿大央行也因此面临着采取措施抵御通胀的压力。2017年一季度,加拿大通胀指标同比月率连续三个月运行在2.5%附近,2月还一度触及2012年以来的峰值2.7%,即使剔除食品和能源的核心CPI,也超过了央行既定的2%目标。在三季度货币政策正常化操作后,目前最新通货膨胀率也仍运行在2%附近。其中9月CPI月率同比2.2%,剔除食品能源的核心CPI,月率同比在1.7%。随时有转向过热的风险。

当前,加拿大央行对国内经济的整体预期较为乐观。2016年以来,加拿大经济景气指数呈现快速攀升的态势,并在今年6月份回升到历史较高水平区间。这也成为加拿大央行敢于在三季度两次加息的重要信心来源。但从与通胀相关指标特别是国际油价的走势来看,加央行仍有进一步收紧货币政策的必要。原油价格自三季度以来快速上升(见附图),带动国际大宗商品价格普涨。而加拿大以油砂储量巨大著称,按当前开采技术计算,其原油储量达到3200亿桶,超过中东产油大国沙特。因此,油价上涨对于加拿大的通胀影响十分巨大。随着10月以来国际油价的加速上涨,预计加拿大10月通胀数据将进一步升高。如果未来越过2.5%的警戒线,加拿大央行将面临采取措施的压力。

需要注意的是加拿大央行对于抑制通货膨胀的态度。从目前加拿大央行的表态看,在权衡抑制通胀和促进经济及就业方面,加拿大央行倾向于后者,认为当前企业投资和招聘的意向保持上升势头,企业生产率提升,就业市场也保持进一步发展状态,因此尚不具备必须加息的紧迫性。其次,相比收紧货币政策,加拿大央行或倾向于采取财政政策进行调节。目前来看,通货膨胀率突破2%的既定目标是迟早的事。对此,加拿大央行行长波罗斯称,目前加拿大通货膨胀率的增长,一部分是受到提升儿童福利等财政政策的推动,因此在通胀指标方面仍有运用灵活的财政措施进行调节的空间。可以预见,下一阶段如果通胀进一步攀升,加拿大有可能收紧财政政策。至于进一步收紧货币政策,目前尚未纳入其考量。

总体来看,剔除能源价格波动带来的经济过热威胁,加拿大经济基本面良好,加元具有继续上涨的基本面基础。短期而言,目前尚有收紧财政政策来应对通货膨胀上升风险的空间,因此,继7月、9月连续两次升息后,加拿大央行进一步收紧货币政策的行动或不会出现。而为了能够给贸易创造更好的汇率环境,预计接下来加拿大央行口头打压加元汇率的可能性将会增加。不过,无论加央行收紧财政措施还是收紧货币政策,面对油价当前巨大的上涨压力,其口头打压加元的努力很可能是徒劳的。

澳元:央行货币政策影响有限

澳元得到的经济基本面的支撑不及加元。今年一季度以来,随着铁矿石价格触及四年高位后持续走低,澳大利亚央行更加侧重于调整经济结构,但改革深度不及加拿大。其目前的主要问题是房地产市场泡沫严重。根据澳大利亚央行的数据,2015年以来,澳大利亚房地产融资余额一度达到创纪录的3000亿澳元之上,虽然2016年有所下降,但今年以来余额又进一步扩大至3400亿澳元。由于泡沫的存在,升息将加重债务人负担,降息又可能使得房地产价格进一步高企。这使得澳大利亚央行面临的货币政策调整空间更为有限。但在过去一年,澳元/美元走势仍有不小幅度的上涨。对于澳大利亚这样的开放经济体,汇率是一个重要的经济变量。出于对强势汇率影响出口的担忧,澳央行打压澳元的动机较为急迫。

基于资源丰富的前英国殖民地之间所具有的相似性,加拿大央行于7月和9月进行的两次加息曾引发市场对澳大利亚央行是否会跟随收紧货币政策的猜测。但从澳大利亚通胀运行的态势上来看,寄希望澳大利亚央行加息是不现实的。澳大利亚央行在11月的货币政策声明中表示,三季度通胀数据略低于8月份声明中所做的预期,预计基础通货膨胀率将保持在1.75%左右,直至2019年年初。不过,部分市场人士对此表示怀疑,理由是国际大宗商品价格自2016年以来持续走高——汤森路透追踪大宗商品指数较2016年的低点已回升18%,这会导致澳大利亚的通胀率或有所上涨。不过,考虑房地产泡沫等因素推高了澳大利亚的家庭负债务水平,以及工资增长停滞不前、公用事业价格上涨、居民自由支配开支受限等因素,央行加息的可能性仍不大。截至11月,澳大利亚央行已将1.5%的利率水平保持了13个月。

鉴于澳大利亚央行的货币政策空间较为有限,预计其将在很长一段时间内保持当前的利率水平,或继续采取口头打压澳元走势的策略。因此,澳元受到货币政策的实质性影响或相对有限。利用模型对金融危机以来澳元/美元汇率进行回归分析得出的公允价值是0.7870美元,非常接近当前的市价。预计澳元未来的走势将继续保持同美元指数的高度相关。

纽元:未来压力或减弱

从各项经济指标来看,新西兰经济基本面当前保持着良好态势:经济增长保持强劲,在去年实现GDP3.5%较高增速的基础上,预计今年仍将能够实现3%左右的经济增速;通胀率在今年得到提振,目前运行在2%目标附近。此外,相较其他两大商品货币国家面临较严重的房地产泡沫,新西兰的住房市场的泡沫化程度较低。这也为新西兰央行能够集中注意力将货币政策调节目标紧盯在失业率上创造了条件。

因新西兰自身经济体量较小,抵御商品价格波动能力更弱一些,而本国货币政策因调节目标盯在通胀上,很容易受到输入性通胀频繁波动的影响。新西兰央行在经历2014年的短暂升息后,2015年再次步入降息通道即是证明。近期,该央行进行了人员调整,任务也有所转变——将控制失业率(4%以下)作为了货币政策的目标。2016年,新西兰失业率在5.1%左右。对此,市场分析认为,至2019年,新西兰失业率有降低至4.5%的可能。为实现这一目标,新西兰央行可能需要将当前的低利率水平保持更长的时间。

总体来看,新西兰央行未来通过进一步降低利率来压低失业率的可能性较大。这对于纽元汇率的前景较为不利。不过,受大宗商品价格上涨可能带动通胀回升压力的影响,预计其降息操作也会比较谨慎。今年以来,纽元同美元指数走势的相关系数降低至0.17。此次央行货币政策目标调整后,预计这一相关性将有所回升。利用模型对年内纽元/美元走势进行的回归分析显示,其公允价值为0.7290,而当前的市场价格在0.6900。从当前汇率向不利贸易方向偏离的程度看,新西兰央行接下来或更趋慎重。因此,预计未来一段时间纽元承受的压力将会减弱,走势或转好。

猜你喜欢

中国化肥信息(2022年8期)2022-11-30

今日农业(2022年4期)2022-11-16

清华金融评论(2022年4期)2022-04-13

海峡姐妹(2019年11期)2019-12-23

中国外汇(2019年19期)2019-11-26

中国外汇(2019年20期)2019-11-25

中国外汇(2019年20期)2019-11-25

中国外汇(2019年22期)2019-05-21

小溪流(画刊)(2018年12期)2018-02-26

华人时刊(2017年19期)2017-02-03