中国银行业市场集中度变动及其与绩效的关系

2017-03-08 07:59杨星灿

产业经济评论 2017年1期

孟 昌,杨星灿

(北京工商大学 经济学院,北京 100048)

中国银行业市场集中度变动及其与绩效的关系

孟 昌,杨星灿*

(北京工商大学 经济学院,北京 100048)

中国银行业在2006-2014年间的总资产、存款和贷款三个细分市场的集中度明显下降。CR4和CR8数值在2006-2014年间减小,银行业的寡头垄断格局向垄断竞争。存款和贷款市场的CR4均属于寡占III阶段,CR8均为寡占IV阶段,表明国有资本占主导地位。将17家样本银行分为大型商业银行和股份制商业银行两个子类样本。银行绩效随自身市场份额的增加而提高,一定程度上支持相对市场结构假说。银行的资产规模ASS、国民生产总值GDP和居民消费水平CPI与ROE有正相关性,说明大型商业银行的盈利能力主要受自身资产规模影响,GDP和CPI的变化同样会引起银行绩效的同向变化。银行的经营绩效与其所有制性质是否为国有不相关。降低银行业的制度性壁垒,提高竞争性绩效水平,是深化银行业改革的核心问题。

银行业;市场结构;HHI指数;绩效

一、引言

银监会发布的《中国银行监督管理委员会2014年报》显示,我国银行业金融机构有3家政策性银行、5家大型商业银行、12家股份制商业银行、133家城市商业银行等4 091家法人机构。银行业金融机构资产总额于2014年底达到172.3亿元,较期初增长了13.9%,其中大型商业银行和股份制商业银行占银行业金融机构资产的份额分别为41.2%和18.2%。我国银行业经历了中国人民银行独家垄断,到四大国有银行高度垄断,再到国有银行的商业化改革和众多股份制商业银行兴起的过程。作为中国经济市场化过程的一部分,金融体制改革和银行业产业组织演变,逐步打破了国有银行的绝对垄断地位,银行业的竞争度逐步提高。目前形成了国有资本占主导的多元化银行业市场体系。

尽管银行业已经形成新的商业银行竞争体系,并且国有大型商业银行的垄断势力正逐渐削弱,市场竞争正逐渐加强,商业银行整体绩效逐年提升,但集中度依然很高,国有资本主导的商业银行的市场势力很强。正如保罗·沃尔克在国际金融论坛上对我国银行系统的评价:“中国的银行系统太高度集中,资源多集中在几个非常大的银行里面,但是这种大组织往往创新性不强,深受政府影响,官僚性比较强。”我国国有商业银行偏高的市场集中度,以及国有资本以国有股形式参与银行的资本构成,可能在一定程度上影响着整个银行业的绩效。

二、文献回顾

主流经济学关于银行业的市场结构与绩效关系的理论主要分两大类:市场势力假说(Market-Power Hypothesis, MPH)和有效结构假说(Efficient-Structure Hypothesis, ESH)。

市场势力假说(MPH)认为企业所在的市场集中度越高或者拥有的市场份额越高,企业越有机会通过市场势力定价并获得超额利润。该假说可进一步分为传统SCP理论和相对市场势力假说(Relative Market-Power Hypothesis,RMP)。其中,SCP理论主张产业结构决定产业内的竞争状态,并决定企业的市场行为,最终决定企业的绩效。市场越集中,大银行的市场势力越强,那么大银行利用贷款和存款之间的利息差盈利的能力就越强。Berger和Hannan(1989)通过检验美国银行业价格—集中度而非利润—集中度的关系,证明银行业的集中度越高,银行向储户支付的利息越低。Molyneux和Forbes(1995)对欧洲银行业进行实证检验的结果与Yongil Jeon和Stephen M. Miller(2002)对美国银行业的研究结果均为上述观点提供了依据,即银行业的集中度提高会促进银行利润率的提升。Maggie Fu 和 Shelagh Heffernan(2009)研究中国银行业1985-2002年的表现后认为,SCP理论更能说明中国银行业市场集中度与绩效的关系。不同于SCP理论强调市场集中度对银行经营绩效的影响,相对市场势力假说侧重于产品的差异化,主张企业通过产品的差异度获取垄断势力和超额利润,而不是通过市场集中度(Shepherd,1982)。Mueller (1983) 的研究同样证明企业通过产品的差异性争夺市场份额,进而攫取市场垄断利润。发展中国家的商业银行市场势力增加有助于提高银行的稳定性和经营利润率(Ariss,2010)。产品的差异性使企业获取更高的市场份额,使企业更有机会利用市场势力定价并获得更多利润。

有效结构假说也发展出两大分支,即X效率假说(X-Efficiency Hypothesis)和规模效率假说(Scale-Efficiency Hypothesis)。X效率假说提出企业由于更有效的管理或更高效的技术带来的X效率越高,企业的生产成本就越低,从而能获得更多的经营利润和更大的市场份额(Demsetz,1973, 1974;Peltzman,1977)。规模效率假说(Scale-Efficiency Hypothesis)则主张在相同的管理和技术条件下,达到规模经济的企业能获得更低的生产成本、更高的经营利润和更大的市场份额(Lambson,1987)。上述两个假说都强调效率高的企业能通过降低生产成本增强自身竞争力,从而获取更高的市场份额和更高的利润率。在银行业集中度低的国家,效率是决定银行绩效的主要因素(Goldberg and Rai,1996)。Boyd(2005)认为银行集中度越高市场竞争度越低,银行效率越低。

基于上述假说,中国学者也对国内银行市场结构与绩效关系做了实证研究,有些研究试图加入行政垄断或所有制因素。于良春和鞠源(1999)发现,我国银行业市场集中与垄断低效并存,可通过放松管制提高绩效水平。黄旭平、杨新松(2005)表明,市场竞争导致的高集中度才能促进银行效率。市场份额越大、集中度越高,中国银行业的整体绩效越低。银行业绩效的提高需要优化市场集中度与市场份额(宋玮,李植,王冬丽,2009)。赵旭(2010)采用勒纳指数测算了商业银行的市场势力,发现四大国有银行的市场势力明显大于股份制商业银行,行政性市场势力很强。王相宁、张志洋(2010)考察银行市场势力对经营绩效和稳定性的影响,结果表明,市场势力与效率呈反向关系,并且四大商业银行的效率低于中小银行。满媛媛等(2015)的实证结果显示,提升银行绩效的主要影响因素是资产规模变化率而非市场份额,并且对国有银行而言,资产规模变化对绩效的影响要大于效率的影响。但冉光和、肖渝(2014)的结论相反,即市场势力与银行绩效显著正相关,高市场势力带来的溢价会增加银行的经济效益。柯健(2010)则认为我国商业银行业的市场结构受传统体制影响,对绩效的作用不明显,但银行效率的提高会有助于银行绩效的改善。

三、银行业市场集中度变化的统计描述

改革开放前,中国银行业主要由中国人民银行统一管辖,呈现“大一统”局面。1979年的改革,形成了以中央银行为核心、以专业银行为主体的银行体系①刘明康:新中国银行业发展历史回顾与未来展望,2009。,但本质上还是国家垄断。1985年以后,以交通银行为代表的股份制商业银行作为竞争者的进入,推动了专业银行的改革。外资银行的加入,进一步加剧中国银行业市场的竞争。四大国有银行的股份制改革至2008年全部完成。自此,我国已形成以中央银行为核心、国有商业银行为主体、股份制商业银行(中信、招商、上海浦发、平安②原为深圳发展银行,2012年吸收合并原平安银行后更名为平安银行。、民生、兴业、光大、广东发展、华夏、恒丰、浙商、渤海银行)与其他多种银行并存的银行体系。

市场集中度的测度指标主要包括集中度比率(Concentration Ration, CRn)、赫芬达尔-赫希曼指数(Herfindahl-Hirschman Index, HHI)、勒纳指数(Lerner Index)等。本文选用HHI、CR4和CR8指数对中国银行业的集中度进行统计描述。由于HHI的数值通常较小,实际测算中一般做乘以10 000的处理。表1中的HHI指数均为乘以10 000后的值。

表1 2006-2014年中国银行业HHI值

表1显示,2006年至2014年,银行业总资产、存款和贷款的HHI值均不超过1 000,意味着我国银行业处于竞争型I(根据美国对HHI指数的划分判断)。图1中的中国银行业HHI值变动看,三个HHI值均呈现不断下降的趋势,表明整个银行业的市场竞争程度在不断加强,其中总资产HHI和存款HHI的下降相对稳定,而贷款HHI的下降可明显分为两段:2006至2008年期间的下降速度与总资产HHI和存款HHI一致,2008年以后的下降则相对放缓,这一变化与下文中CR4和CR8所反映的变化趋势相同。

CRn用于衡量市场中规模最大的前n家企业所占有的市场份额之和。当n的取值不变时,CRn越大,说明前几家企业的市场份额越高,该行业的垄断程度也就越高。本文根据5家大型商业银行和12家股份制银行的综合排名,分别选取前4家银行(中国工商银行、中国建设银行、中国银行、中国农业银行)和前8家银行(上述4家银行以及中国交通银行、招商银行、上海浦发银行、中信银行)的总资产、存款和贷款的市场份额进行测算。特别说明的是,中国交通银行虽然也被归在大型商业银行之列,但该行的总资产、存款和贷款的市场份额均在4%左右,远低于前4家大型商业银行的平均市场份额。因此,本文仅将中国交通银行纳入CR8的测算范围。

图1 2006-2014年中国银行业HHI值

表2 中国银行业2006-2014年CR4和CR8 (单位:%)

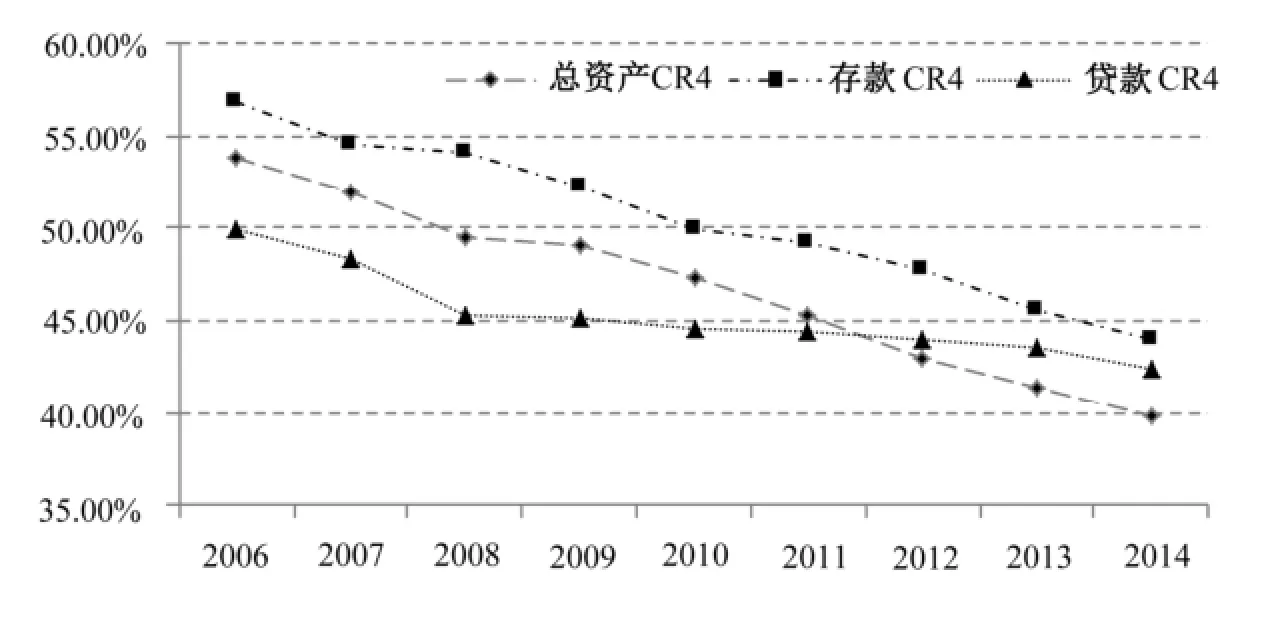

图2 2006-2014年中国银行市场CR4

图3 2006-2014年中国银行市场CR8

根据表2中的数据,并结合美国经济学家贝恩和日本通产省对产业集中度的划分标准,我们可得出结论:中国银行业总资产和存款市场的CR4值从寡占III(50%≤CR4<60%)下降为寡占IV(35%≤CR4<50%),贷款市场的CR4值一直在寡占III阶段并平稳下降。三个市场的CR8值则始终处于寡占IV(45%≤CR4<75%)。综合而言,CR4和CR8的数值在2006-2014年间不断减小,表明我国银行业的寡头垄断格局正逐渐向垄断竞争发展。

观测图1、图2和图3中的银行业总资产、存款和贷款集中度变化趋势,可以看出,三者均呈现出明显的下降趋势,其中贷款市场在2008年出现明显的下降速度拐点。产生该拐点的原因可能是政府为了应对 2008年的全球经济危机而采取了宽松的货币政策。中国人民银行于 2008年9月、10月、11月、12月连续4次下调存款准备金率和贷款基准率,通过增加货币的供应量扩大投资和消费,并于2008年10月实施首套住房贷款利率7折优惠以刺激居民购买和改善普通住房。国有大型商业银行虽然占据较大的市场份额,但承担着一定的政策性责任,面对中国人民银行下调存款准备金率和贷款基准率的举措,相对于其他股份制银行、城市商业银行等金融机构,释放了更多的贷款进入市场,从而导致其贷款市场的集中度下降趋势从2008年开始减缓。

四、绩效变化统计

银行业的绩效通常采用ROA(Return on Assets,总资产收益率)和ROE(Return on Equity,净资产收益率)作为衡量指标,其中ROA是银行净利润与总资产的百分比,用于测试银行每单位资产创造收益的能力。ROA越高,说明银行的获利能力越强。ROE是银行净利润与净资产的百分比,反映银行运用自身资本的效率,ROE越大,意味着银行对股东投入资本的利用效率越高,银行绩效越好。

表3是银行业2006-2014年整体的经营绩效测量值。从图4是由表3数据生成的2006-2014年中国银行业整体经营绩效变动图。从图可以看出,我国银行业整体的ROA与 ROE呈上升趋势,但在2008-2009年间有一段下降。受2008年的全球金融危机的影响,经济增速放缓。这一方面使银行业务的拓展,尤其是信贷业务拓展受到限制,另一方面打击了投资者的信心,房地产投资的萎缩加大了开发商资金断流的风险,增加了银行的不良贷款压力。为了应对危机,中央银行多次降息并加大对中小企业的信贷支持。政府出台房地产行业救市政策的同时,加强交通等基础设施投资,扩大内需,拉动经济的增长。从2009年开始,经济逐渐表现出复苏势头,银行业的整体绩效恢复上升趋势,银行资产规模加速扩张。但随着市场竞争的加剧和中国经济增速的放缓,银行业利润的增长却不及资本增长的速度,ROE再次呈现回落之势。由此可以推测,ROE的表现与中国宏观经济增长相关。

表3 2006-2014年中国银行业ROA和ROE值 (单位:%)

图4 2006-2014年中国银行业整体经营绩效

五、集中度—绩效关系的研究方法与数据说明

(一)方法说明

Simrlock(1985)基于 Weiss(1974)提出的“检验竞争假说的正确方法是同时考虑市场份额和集中度”观点,在构建回归方程时引入市场集中度和市场份额作为解释变量,得到以下方程:

其中,π表示银行的利润率,MS表示银行的市场份额,CR表示银行业的市场集中度,Z表示一组与银行绩效相关的控制变量,包括市场需求增长、成本差异等。若 10β> 且 20β = ,则说明检验结果支持有效结构假说,即银行通过更高的效率获得更高的市场份额,进而获得更多的超额利润;若 10β= 且 20β> ,则说明检验结果支持市场势力假说,即银行的高利润率市场高度集中带来的垄断利润。

Sherpod(1986)不仅对 Simrlock采用银行利润率作为绩效的衡量指标提出质疑,还认为Smirlock的回归结果只能说明市场份额比集中度和进入壁垒更重要而已。Berger和Hannan(1993)以及Berger(1995)则在他们的银行业结构绩效检验模型中直接引入X效率和规模效率,考察银行效率对绩效的影响。其模型如下:

其中:π表示单个银行的利润率,X-EFF表示X效率,S-EFF表示规模效率,CONC和MS分别表示市场集中度和市场份额,Z表示控制变量,ε表示随机误差,且上述自变量的系数均为正。

我们借鉴Simrlock(1985)、Berger(1995)和Xiaoqing (Maggie) Fu & Shelagh Heffernan(2009)的模型。Simrlock(1985)的回归方程,在研究银行业集中度与绩效关系时引入市场份额作为自变量,Berger(1995)和Hannan(1993)以及Berger(1995)进一步考虑银行效率的影响,建立的模型能同时检验银行市场集中度与绩效关系的四大假说;Xiaoqing(Maggie)Fu & Shelagh Heffernan(2009)在研究银行体系改革对中国银行业市场结构和绩效的影响时,将模型分为1979-1992和1993-2002两个阶段进行对比,为本文按银行性质设置大型商业银行和股份制商业银行两个子样本提供思路。

在上述基础上,本文引入国民生产总值的增长率 GDP、居民消费价格指数 CPI、银行规模ASS以及银行的性质OWN作为控制变量。同时,为了降低数据的异方差,对所有变量取对数,得到如下回归模型:

其中: 表示银行i在t年的绩效,本文采用资本收益率(ROE)作为银行绩效的衡量指标;HHIt表示第t年我国银行业市场集中度;MSi,t表示银行i在t年的市场份额;XEi,t和SEi,t分别表示银行i在t年的X效率和规模效率,通过DEA方法测算;GDPt表示t年我国国民生产总值增长速度;CPIt表示t年我国居民消费价格指数;OWNi,t为虚拟变量,表示银行的性质;ASSi,t表示银行i在t年的资产水平; 表示银行i在t年的随机误差项。

(二)数据来源和主要变量的选取说明

本文数据来自2006-2013年的银行年报、《中国金融年鉴》、《中国银行监督管理委员会年报》以及《中国统计年鉴》。其中着重研究的银行包括中国工商银行、中国银行、中国建设银行、中国农业银行和中国交通银行5家大型商业银行和12家股份制商业银行(中信银行、招商银行、平安银行、民生银行、兴业银行、光大银行、广发银行、华夏银行、恒丰银行、浙商银行、渤海银行、浦发银行)。根据银行的性质,我们把这些银行分为国有商业银行和股份制银行两个子类样本。

1.银行绩效指标。本文采用净资产收益率(Rate of Return on Common Stockholders’ Equity,ROE)作为银行绩效指标。该指标是一个综合指标,可反映企业全年的综合管理水平。数据取自样本银行2006-2014年年报。

2.X效率和规模效率。X效率(X Efficiency,XE)是对银行利用技术和管理等资源生产既定产出的能力的量化指标。规模效率(Scale Efficiency,SE)则衡量拥有相同管理水平和生产技术的银行获得最优规模经济的程度。本文将通过数据包络分析法( Data Envelopment Analysis,DEA ),基于投入角度的规模报酬可变模型(the Variable Returns to Scale Model,VRS),获得上述两个效率值。

假设有k=1,··,K个决策单位(Decision Making Units,DMU),本文中为各家商业银行,通过n=1,··,N中投入得到m=1,··,M种产出,投入矩阵N和产出矩阵M如下:

其中,xKN表示第k家商业银行第n种投入要素的数量,yKM表示第k家商业银行第m种产出的数量。

规模报酬可变(VRS)模型如方程(6):

其中,N1表示N×1维的1向量,用于证明N1Tσ=1这一约束条件满足规模报酬可变的假设。

利用VRS模型,可获得本文所需的每家商业银行的X效率和规模效率。其中,X效率可通过纯技术效率(Pure Technical Efficiency,PTE)和配置效率(Allocation Efficiency,AE)相乘得到。即公式(7):

本文借鉴张健华(2003)的生产法,将银行视为金融产品的生产者,采用股本、固定资产和各项支出(利润表支出之和)作为投入,采用存款总额、贷款总额和非利息收入作为产出。③张健华(2003)定义了三种商业银行的投入产出方法:(1)生产法。将银行视为金融产品的生产者,投入为资本(常以固定资本表示)和劳动力,产出为存款账户数量和贷款笔数;(2)中介法。将银行视作转化储蓄为投资的中介机构,投入劳动力和资本,产出存贷款金额;(3)资产法。将银行视为金融中介者,投入与前两种方法一样,产出则只有资产,存款作为负债不计入产出。存款和贷款业务是银行的传统业务,也是银行经营的主要业务,存款总额和贷款总额将作为产出变量被选用;本文所选择的样本银行均为商业机构,创造利润是其主要的经营目标,除传统业务外,中间业务(如结算业务、银行卡业务等)形成的非利息收入具有相对利息收入更稳定、利润率更高等特点,是银行大力发展的一部分业务,非利息收入可视为反映银行整体经营成果的一项产出。股本反映银行的资本,是银行的一项重要投入;固定资产和各项支出则反映银行对正常经营所投入的成本。计算得出的我国银行业规模效率(SE)和X效率(XE)平均值结果如表4。

表4 2006-2014年我国银行业规模效率(SE)和X效率(XE)平均值

3.银行性质。OWN是一个虚拟变量,主要用于测试大型商业银行或股份制商业银行的性质是否影响我国银行业集中度和绩效。国有银行的OWN=1,商业银行的OWN=0。④中国交通银行的总资产、存款和贷款规模排在中国商业银行的第五位,与中国工商银行、中国银行、中国农业银行、中国建设银行并称为“大型商业银行”。截至2013年,中国交通银行直接由国家持有的股份比例介于25%-30%之间,与境外法人直接持有的股份比例持平或略低,其余股份由国有法人和非国有法人持有,故将其OWN定义为0。

表5 17家样本银行性质的虚拟变量取值

六、集中度与绩效关系的实证结果与分析

利用Eviews6.0,本文对两个子样本进行线性回归,其中自变量ASS表示各行的资产份额,用以测算资产对银行绩效的影响;存贷业务作为银行的主营业务,利息收入组成大部分净利润,因此市场份额MS采用各行的贷款市场份额;为了避免自变量之间的共线性,集中度HHI采用存款市场的HHI值。

对银行市场集中度与绩效关系的实证检验数据为面板数据,各变量的水平值及一阶差分单位根检验包括LLC检验、Breitung检验、IPS检验、Fisher-ADF、Fisher-PP,结果如表6所示。

表6 变量的水平值及一阶差分单位根检验结果

根据表6的检验结果,各变量的水平值检验中,变量LnHHI、LnMS、LnSE、LnXE均平稳,LnROE和LnASS进行一阶差分处理之后变为平稳。因此,本文采用相应的一阶差分序列△LnROE代替原LnROE,采用△LnASS代替LnASS,其经济学意义分别变成ROE的增长率和ASS的增长率。方程(5)变成新方程(5.1),方程(6)与方程(7)不变,得到整体回归模型如下:

根据(5.1)、(6)、(7)式分别对大型商业银行和股份制商业银行的面板数据模型进行实证检验,结果如下。

样本1:大型商业银行

样本1中集中度HHI的系数为负,而市场份额MS的系数为正且在统计上显著,说明银行的经营绩效的增长随自身市场份额的增长而提高,而非受市场集中度增加的影响。中国银行、中国工商银行、中国建设银行、中国农业银行和中国交通银行均具备较强的政治背景和政策的扶持,从成立之初便拥有较强的市场影响力,积累了较高的市场份额,市场份额越高越能为其带来可观的收益。规模效率SE和总资产增长率ASS的系数均为正,而X效率为负,意味着我国大型商业银行的资产规模显著影响银行的盈利能力且具有一定的规模经济,但国有背景削弱了四大行的竞争意识,综合利用技术、人力资源等其他资源的能力有待加强。此外,大型商业银行的规模效率会增加其市场份额,而X效率的上升推动了行业集中度的提高。国内生产总值的增速GDP和CPI系数也表明,宏观经济增长引起了国有银行绩效的提高。

样本2:股份制商业银行⑤

样本2中,股份制商业银行的集中度HHI和市场份额MS的系数均为负,并且集中度的影响更为显著。四大行作为初始在位者,拥有绝对的市场份额优势和资产规模优势;中国交通银行作为中国金融改革的试点,重组改造成为中国第一家全国性股份制商业银行,相对国有银行以外的金融机构更有先导者优势。因此,市场集中度越高,越不利于股份制银行的经营绩效的增长。SE系数为负表明,股份制商业银行不具备规模经济和范围经济性;同时,在大型商业银行的影响下,股份制商业银行的规模效率不能显著影响其自身的市场份额以及行业的集中度;但资产规模 ASS系数为正且在统计上更显著,表明规模的适度扩张能为股份制银行带来更高的资本收益率。XE的系数符号为正且显著,意味着股份制商业银行的技术效率和配置效率相比于大型商业银行更高。虽然股份制商业银行的X效率尚不足以有效扩张自身的市场份额,却可以较为显著地降低HHI的数值,增加行业的竞争程度。差异化经营面向不同细分领域,灵活的经营机制打造核心竞争力,带动股份制商业银行经营效率的提升。实证结果证明,股份制商业银行的规模和市场份额虽然对绩效的贡献不及大型商业银行,但其整体经营效率对绩效的积极影响比大型商业银行强。招商银行借助零售业务形成庞大的零售客户群,一方面降低客户挖掘的运营成本,另一方面借助零售业务创造的非利息收入降低银行收入对经济增长的依赖,保证经营收益。民生银行则号称“小微之王”,主打小微企业的信贷业务,积少成多,从侧面与大型商业银行争夺市场。

七、结论与政策含义

中国银行业在2006-2014年间的总资产、存款和贷款三个细分市场的集中度明显下降。CR4和CR8数值在2006-2014年间减小,银行业的寡头垄断格局向垄断竞争发展。存款和贷款市场的CR4均属于寡占III阶段,CR8均为寡占IV阶段,表明国有资本占主导地位。本文将17家样本银行分为大型商业银行和股份制商业银行两个子类样本。银行绩效随自身市场份额的增加而提高,一定程度上支持相对市场结构假说。银行的资产规模ASS、国民生产总值GDP和居民消费水平CPI与ROE有正相关性,说明大型商业银行的盈利能力主要受自身资产规模影响,GDP和CPI的变化同样会引起银行绩效的同向变化。根据实证结果,大型商业银行的国有性质并不足以显著拉动绩效的增加,反而呈现负相关关系。银行绩效随自身市场份额的增加而提高,但大型商业银行、股份制商业银行的行业绩效与银行业集中度均不存在正相关关系。大型商业银行的绩效与行业集中度相背离,可能是由于,一方面大型商业银行有政策性业务,软预算约束严重;另一方面,这些银行得益于传统体制,缺乏竞争性激励。随着经济体制的改革,银行业的资产市场、存款市场和贷款市场的集中度呈下降趋势,股份制商业银行的市场份额增加,向垄断竞争发展。股份制商业银行的规模扩张提高了绩效,但大型商业银行仍占据绝大部分市场份额,限制了股份制商业银行的扩张。

因此,应该继续深化银行的股份制改造,适当降低四大国有银行的国家股比例,激励银行通过优化公司治理提高其经营绩效。此外,应降低银行业的制度性壁垒,提高市场的“可竞争”程度。银行业是国有资本占主导地位的寡占市场,营业牌照的发放限制为在位银行提供了保护壁垒,将民营资本挡在银行业务门外。降低进入和退出的体制性或制度性壁垒,允许或者引入民营资本,对在位银行施加更强硬的约束,促使在位银行降低成本,创新业务,提高竞争能力和绩效水平。

[1] 黄旭平,杨新松.竞争导致的银行集中度与绩效——基于面板数据分析[J].经济评论,2005.15(1).

[2] 柯健.我国商业银行市场结构和市场绩效的实证分析[J].产经评论.2010.1.

[3] 满媛媛,杨印生,孙巍. 商业银行:效率、市场结构与绩效的关系研究[J]. 数理统计与管理.2015.34(1).

[4] 邱兆祥,安世友.关于中国银行集中度风险的实证研究[J].经济与管理研究,2012.(4).

[5] 冉光和,肖渝. 市场势力、收入多元化与商业银行绩效[J].金融论坛, 2014(1).

[6] 宋玮,李植,王冬丽.中国银行业市场结构与绩效的实证分析[J].经济理论与经济管.2009(6).

[7] 王栋,王静然.中国商业银行集中度与回报率背离分析——兼论我国银行市场结构的优化[J]. 武汉金融.2000(4).

[8] 王相宁,张志洋. 中国商业银行市场势力对其效率和稳定性的影响[J].金融论坛, 2010(12).

[9] 熊毅,常银铃. 保罗.沃尔克.中国银行业集中度过高[N].华夏时报, 2012.6.

[10] 杨天宇,钟宇平.中国银行业的集中度——竞争度与银行风险[J].金融研究, 2013(1).

[11] 于良春,鞠源. 垄断与竞争:中国银行业的改革和发展[J]. 经济研究, 1999.(8).

[12] 赵旭,蒋振声,周军民.中国银行业市场机构与绩效实证研究[J],经济研究.2001.(3).

[13] 张健华. 我国商业银行效率研究的方法及1997-2001年的效率实证分析[J]. 金融研究. 2003.(3)

[14] Bain,J. S. , 1951. Relation of profit rate to industry concentration. Quarterly Journal of Economics.

[15] Berger and T.H.Hannan, 1989. The Price –Concentration Relationship in Banking [J]. The Review of Economics and Statistics (2):376-379.

[16] Boyd J.H, De Nicole G. 2005. The theory of Bank Risk Taking and Competition Revisited [J].J finance,

[17] Brozen, Y, 1971. Bain's concentration and rates of return revisited[J]. Journal of Law and Economics.

[18] Demsetz, H., 1973. Industry structure, market rivalry, and public policy.Journal of Law and Economics 16, 1-9.

[19] Goldberg, L.G., Rai, A., 1996. The structure–performance relationship for European banking. Journal of Banking and Finance 20, 745–771.

[20] Hicks, J.R., 1935. Annual survey of economic theory: the theory of monopoly. Econometrica 3, 8.

[21] Lambson, V.E., 1987. Is the concentration–pro?t correlation partly an artefact of lumpy technology, American Economic Review 77, 731–733.

[22] Lloyd-Willians, D.M., Molyneux, P., 1994. Market structure and performance in Spanish banking. Journal of Banking and Finance 18, 433–443.

[23] Mark J. Roberts and Larry Samuelson. 1988. An Empirical Analysis of Dynamic, Nonprice Competition in an Oligopolistic Industry. The RAND Journal of Economics.

[24] Mason, E. S. 1939. Price and production policies of large-scale enterprise. American Economic Review,

[25] Molyneux, P., Forbes, W., 1995. Market structure and performance inEuropean banking. Applied Economics 27, 155–159.

[26] Mueller, Dennis. 1983. The Determinants of Persistent Profits. Federal Trade Commission Economic Report,

[27] Peltzman, S., 1977. The gains and losses from industrial concentration.Journal of Law and Economics 20, 229–263.

[28] Shepherd,W. G., 1986 ,Tobin’s q and the structure performance relationship: reply [J]. American Economic Review.

[29] Shepherd, W.G., 1982. Economies of scale and monopoly profits. In:Craven, J.V. (Ed.), Industrial Organization, Antitrust, and Public Policy. Klumer Nijhoff, Boston..

[30] Smirlock, M., 1985. Evidence on the (non) relationship between concentration and profitability in banking. Journal of Money, Credit and Banking 17 (1), 69–83.

[31] Xiaoqing (Maggie) Fu , Shelagh Heffernan. 2009. The effects of reform on China’s bank structure and performance. Journal of Banking & Finance.

[32] Yongil Jeon, Stephen M. Miller. 2002. Bank Concentration and Performance. Working paper.

Market Concentration Changes and Performances of China’s Banking Industry

MENG Chang YANG Xing-can

(Beijing Technology and Business University,School of Economics,Beijing 100048 China)

The statistical description of concentration changes on China’s banking industry from 2006-2014 shows that the concentration of total assets, deposits and loans decreased significantly. CR4 and CR8 of the three segments above decrease during 2006-2014, indicating that China’s banking oligopoly structure is gradually developing towards monopolistic competition. The CR4 of total deposit and loan belong to oligopoly stage III and the CR8 are both oligopoly stage IV, showing that the state-owned capital dominates China’s banking sector. The 17 top commercial banks are employed and divided into two Sub-samples: Sub-sample 1 is Large-scale Commercial Banks, and Sub-sample 2 is Joint-stock Commercial Banks. The performance of the large commercial banks grows with the increase of their market share, but the performance of the joint-stock commercial banks appears different change with the market concentration. Joint-stock commercial banks have X efficiency while large commercial banks have scale efficiency. Explanatory variable ASS, CPI and GDPGR of both samples positively and significantly correlate with ROE, which shows that the growth of commercial banks' profitability is mainly affected by the impact of their own asset size, the level of consumption and GDP growth. Besides, the ownership of banks makes no difference.

Banking industry;Market structure;Herfindahl-Hirschman Index (HHI);Performances

F810.4.

A

2095-7572(2017)01-0087-15

〔执行编辑:刘自敏〕

2016-12-01

国有企业分类改革的理论逻辑与实施路径研究(16AJY010);国有资产管理协同创新中心(北京工商大学)项目:国有资本宏观功能与规模研究(GZ20130101)。首都流通业研究基地项目(JD—YB—2017—008资助)。

孟昌(1971-),男,北京工商大学经济学院教授,经济学博士。主持国家社科基金青年项目、国家社科基金重大项目子项目、北京市社科基金项目和北京市教委的人才强教项目等。杨星灿(1991-),女,北京工商大学经济学院。

猜你喜欢

英语文摘(2020年11期)2020-02-06

中国计算机报(2019年22期)2019-07-31

上海保险年鉴(2018年0期)2018-03-20

新课程研究(2016年3期)2016-12-01

现代财经-天津财经大学学报(2016年6期)2016-12-01

能源(2016年3期)2016-12-01

商(2016年33期)2016-11-24

中国市场(2016年33期)2016-10-18

高原山地气象研究(2016年4期)2016-02-28

IT时代周刊(2015年7期)2015-11-11