房地产对制造业国际竞争力影响的实证分析

2017-03-08 07:58魏兰叶陈晓

产业经济评论 2017年1期

魏兰叶,陈晓

(新疆大学 经济与管理学院,新疆乌鲁木齐市 830046)

房地产对制造业国际竞争力影响的实证分析

魏兰叶,陈晓*

(新疆大学 经济与管理学院,新疆乌鲁木齐市 830046)

本文基于制造业竞争比较优势、贸易竞争优势、生产竞争力和产业环境竞争力四个层面综合分析制造业的国际竞争力,发现2000年以来,中国制造业竞争力缓慢提升,2014年比2000年提高了1.71倍。同时,房地产与制造业发展相对指标提高会抑制制造业国际竞争力的提升。实证分析发现房地产与制造业发展相对指标、政府财政支出占比及上市公司市值占比是影响制造业国际竞争力的主要因素。方差分解表明,中国制造业国际竞争力大约65%受来自于房地产与制造业发展相对指标波动的影响。

制造业竞争力;房地产;财政支出占比;上市公司市值;方差分解

一、引言

很长时间以来,房地产业一直是我国的支柱产业,与建筑业、金融业、服务业、化学化工等各大产业关联密切、产业附加值高。房地产业发展不仅可以满足人们对住房的刚性需求,同时作为不动产,它还是财富权利的象征。过去10多年,我国房价整体上大幅上升。2014年以来,较过去几年快速增长,我国住宅销售、投资、新开工面积均有所下降。2015年在去库存压力下,房地产住宅新开工面积与上年相比下降14.6%。2016年,以北京、深圳、上海为代表的大中城市房价涨幅加快,一、二线城市房价、地价猛增,创下新高,同时,制造业仍面临着成本高、融资难、税费重、产权保护缺乏等问题,制造业总体大而不强,部分行业产能严重过剩,高端产品供给不足,仍处于全球价值链中低端,难以凭借科学技术创新取得较大突破。当前,发展制造业已经成为供给侧结构性改革的主战场,急需提升供给的效率及质量,全面加快供给侧结构性改革进程。所以,有必要分析中国以制造业为主的实体经济竞争力缺乏、创新能力不足、产品劣质化、价格低价化、整体增长滞胀性是否与房地产投资相对过热有关?房地产企业的高工资、高回报率是否会推高制造业的运营成本?

1995-2015年间,中国房地产及制造业的固定资产投资均呈现出逐年上升的趋势,占全社会固定投资比重的平均值分别为20.53%、22.83%。分开来看,房地产开发固定投资占全社会固定投资的比重增速稳定,从1995年的19.25%增加至2015年的22.54%,投资额从3 852.96亿元增至2015年的126 674.25亿元,增加了32.88倍;期间制造业固定投资增幅较大,占全社会固定资产投资比重从1995年的19.12%增加至2015年的32.09%,投资额从3 827.26亿元增至2015年的180 364.66亿元,增加了近43.17倍。1997-2003年间房地产投资占比一直高于制造业,2004年以后制造业投资占比均高于房地产投资占比,且二者差距表现出增大趋势。但从房地产和制造业对中国经济增长的贡献看,2004-2014年间制造业增加值占GDP比重明显高于房地产业,期间制造业与房地产增加值与GDP的比值的平均值分别为31.44%、5.28%,可见,相比于房地产投资占比,其增加值贡献率有待提升。此外,2010年之后,房地产本外币实际贷款均超过制造业,2010年来新增贷款中房地产贷款维持在20%以上,2016年上半年房地产人民币贷款新增7.53万亿元,新增贷款投放量比2009年4万亿刺激政策高出1 600亿元人民币。与此同时,中国整体形势是金融过热而实体经济过冷,工业增加值等指标下探,价格指数也持续低迷。在经济下行的大环境下,更多人似乎把买房作为唯一的投资手段,实体经济企业保持观望,致使部分资金被闲置,加之房地产高收益的吸引,致使实体经济“空心化”,资金大量流向一些低效领域,配置效率不高。因此,长远来看,如何处理好银行房地产贷款过高,避免房地产泡沫,实现房地产市场理性发展和实体经济创新转型,提升制造业国际竞争力,已经成为当下急需解决的社会问题。

二、文献综述

作为一国国民经济的基础物质生产部门,制造业是一切行业之母,它的国际竞争力在一定程度上反映出一个国家的经济实力和在国际分工中的地位。因此,研究房地产业对制造业竞争力的影响,找寻影响制造业竞争力的宏观经济因素,在当下中国经济的发展中具有极其深远的现实意义与社会价值。目前国际上产业竞争力的理论基础可以概括为成本优势理论、竞争优势理论、制度创新理论和技术创新理论。这些理论主要从国际贸易、市场份额、规模经济、企业创新能力、效率水平、生产要素和政府政策大致七个方面来分析某一地区或国家的产业竞争力。

国外针对制造业竞争力的现有研究结果中,具有代表性的是布鲁斯·W·马里恩和金东焕研究1967-1987年美国食品制造业的竞争力,发现波特“钻石”模型中的国内市场结构和竞争水平对产业国际竞争力有积极的影响作用[1]。鲁尔德·莫雷诺对1978-1990年西班牙的14个制造业的分支产业建立面板数据对数线性回归拟合模型,证明要素优势、企业效率等是决定制造业出口竞争力的主要因素。Alazs Égert和Rafał Kierzenkowski基于扩展的标准出口方程研究法国出口表现与房地产价格间的关系,认为房地产价格变化会影响生产要素的分配,特别是在资本和劳动力稀缺和经济增长潜力较小的情况下,所以实现房价持续向下调整应该有助于缩减房地产市场规模,有助于资源的自由流动,推动出口活动向前发展[3]。之后,Marina Tkalec和Maruška Vizek借鉴Égert和Rafał Kierzenkowski的研究方法,分析克罗地亚房地产发展引起资源在房地产和制造业部门再分配对该国出口表现的影响,得出供应能力有限国家非贸易部门的繁荣扩张会对流通部门的能力产生不利影响,不利于该经济体产量的提高和在国际市场上竞争力的提升[4]。Leng Ling和Xiaorong Zhou研究发现,中国房地产上市公司的政治关联导致房地产企业更容易获得长期融资,产生过度投资问题和社会资源配置的扭曲,导致整个经济体中企业的盈利能力降低[5]。

21世纪以来,中国学者对制造业竞争力展开了多方面的研究并取得了丰硕的成果。中国科学院研究员金碚的著作——《中国工业国际竞争力——理论、方法与实证研究》,从理论和实际两方面深入分析了中国民族工业的国际竞争力。近年来,程承坪、张旭[6]等运用1980-2008年中国制造业统计数据,证明短期内工资增长对中国制造业的国际竞争力有正向促进作用,得出劳动者工资水平的适当提高,不仅有利于提高中国制造业的国际竞争力,还有助于缩小收入差距、促进产业升级等。王玉、徐俊斌[7]等从产业效率视角着手,使用省际面板数据分析中国各地区制造业的竞争力,认为中国各地区制造业竞争力差别很大,而且产业增长能力、产业盈利能力和产业基础能力与各地区的竞争力正相关。2009年之后部分学者开始关注中国房地产市场繁荣对实体经济发展的影响。黄静和屠梅曾认为,房地产过度繁荣会提高制造业企业成本,压缩制造业的利润空间。之后,吴海民和林崇分别提出房地产行业高投资及高利润率不利于制造业创新升级,削弱个体的创业动机。后来,吴晓瑜、王敏和李力行[8]针对房价对个体消费及创业等行为的影响展开研究,再次证实高房价可能会抑制创业。陈斌开、金萧[9]和罗知、张川川[10]等从房屋价格、房地产投资等角度分析房地产市场发展会影响工业企业或者制造业部门的资源配置效率,造成实体经济企业生产率下降。

本文从理论和实证两方面展开研究。在模型构建中,分别建立制造业国际竞争力及房地产与制造业发展的综合指标,避免仅仅研究房价或者房地产投资对制造业的投资效应或者对制造业资源配置效率的影响,同时加入多个重要的宏观经济变量,分析制造业国际竞争力的影响因素。而且本文的实证结果显示:制造业与房地产发展相对指标对制造业国际竞争力具有促进作用,再次证实了房地产与制造业发展指标增长过快,不利于制造业国际竞争力的提升。中国各地区制造业竞争力与房地产发展的相互作用是作者的研究方向。

三、主要指标分析

(一)房地产发展和资源重新配置

资本等要素在房地产市场和制造业的流动,最根本性的决定作用归因于房地产市场的高利润。国家统计局数据表明,2000-2014年房地产开发企业营业利润增加了83.83倍,由2000年的0.73亿元发展到2014年的6 143亿元,利润增长率在中国各部门中居于首位。2014年、2015年房地产市场不景气的背景下,房地产行业的平均销售利润率达到 15%,与此同时,其他行业的平均净营业利润率大约在 10%,这种盈利能力的提升并不是由于生产率水平的提高,而是归功于房价的持续上涨①本文选用商品房平均销售价格能够比较理想衡量住宅、别墅、办公楼等各类房屋的价格。因为这几个指标具有强烈的相关性,都受到更高的土地价格的影响。事实上,土地价格上升导致建筑行业的盈利能力提高,因为他们可以赚取越来越多成本(开始施工之前购买土地的价格)和最终价格(销售时候的土地价格)之间的差额。受数据来源制约,选用工业生产者价格指数替代制造业生产者价格指数。。2011年之后制造业尤其是传统制造业整体利润开始下降,实际利润在十年间下降约80%。长三角地区作为全球重要制造业基地,2015年上市公司利润负增长的比例超过了30%。江苏省、安徽省、浙江省、上海市的600家制造业上市公司中净利润为负数的达到63家,而2016年以来房地产板块主营业务收入同比增长37.52%,比2015年末上升32.3个百分点;板块净利润同比增长7.73%,比2015年末上升13.48 个百分点(中财网)。各地“地王”涌现、土地成交价格不断创新高,土地高成本压力下房地产行业的净利增速逐渐低于收入增速。事实上,与21世纪初在全球一些发达国家中观察到的那样,2000-2014年中国房价相对于制造业生产者价格指数呈现出迅速上升的趋势,2000-2014年间该比值增加了2.4倍(见图1),至2016年8月,全国100个城市的新建住宅均价实现连续15个月环比上涨。根据经合组织的估计,该现象会导致房价相对于家庭收入增长和制造业租金长期变化趋势出现严重偏离。2016年深圳房价收入比高达37,北京、上海该比值也均在25附近,脱离合理区间;二线城市房价收入比均值是9.63;2010-2014年50个大中城市的房价收入比平均值为9.75,其中一、二、三线城市的比值平均值分别为18.95、9.92和9.56,可见房地产市场的整体分化比较明显。2000-2013年,中国城镇居民住房支出占家庭总支出的13.42%。房价上涨及房地产盈利能力提升造成更多资本流入该行业,创造了一批新的就业岗位。2014年开始,多家房地产企业进驻其他行业,但大多是与保险业、租赁市场、家居行业、金融业合作,其新建企业或者子公司均致力于开发房地产市场新产品、新模式同时依靠土地抵押,与金融行业互相结合,加大了监管层面的难度,同时吸引更多资金涌入房地产行业。然而,总体上可用资源(现有的和新的)是有限的,在全球需求低迷、国内经济增速放缓的背景下,这一现象可能影响制造业竞争力的提升,并最终可能会对制造业出口业绩产生负面影响。本文通过房价相对于制造业的生产者价格的比率这一指标,研究中国房地产市场与制造业间的资源要素流动。

图1 2000—2014年房价、工业生产者价格及其比率(2000=100)

在中国的房地产行业,政府的影响可以发挥决定性的作用。例如,各种房地产审批项目都需要政府的参与,颁发许可证,获得开发权限,同时城市土地国有性质决定了政府可以严格控制土地供应。中国房地产的发展依赖于外部融资,并且主要是以银行贷款的形式,房地产公司通过从银行取得大量贷款抑制了制造业的投资活动,而且制造业尤其是国有企业在房地产开发高利润的吸引下,以较低的成本获取信贷资金用于房地产开发活动。中国大多数主要的银行都与政府有着密切的联系,国有企业凭借与政府建立的良好关系更容易获得一些宝贵的资源如土地、资本和许可证,导致社会资源配置的扭曲。2000-2014年,中国制造业和房地产行业的实际投资额分别增加了45.50、20.61倍,平均增速分别为28.26%、22.27%,2015年投资额分别是180.36亿元、126.67亿元;从房地产和制造业对中国经济的贡献来看,2000-2014年,制造业的平均产值是房地产业的7.93倍,其投资完成额仅是制造业的1.15倍。从外商投资分布看,2000-2014年制造业FDI、房地产FDI总额均表现递增的上涨趋势,但从占实际外商投资的比重可知,制造业占比从2000年的63.48%降至2014年的31.32%。相反,房地产投资占比从2000年的11.44%增加至2014年的 22.96%,相比制造业,近年来发展势头较好的房地产赢得了越来越多外商投资者的偏好(见图2)。2000年以来房地产行业土地购置费用占GDP的比重平均为2.29%,占住宅房地产投资的比重将近20%,单看2013年和2014年,房地产开发企业的土地购置费用占GDP的比重分别为2.3%、2.8%,2004-2015年房地产开发贷款余额增加了6.92倍;2015年,制造业贷款余额是房地产行业的2.61倍。2005-2015年,制造业、房地产业的不良贷款率分别是4.52%、2.79%,制造业的不良贷款额大约是房地产业的5.9倍,基于风险偏好,银行更愿意对房地产开发商开放资金渠道,更多的资金流入房地产行业。从2000年开始,制造业对中国税收收入的贡献率一直在50%以上,2014年、2015年制造业的税收贡献度有所下降,但占比仍分别达到54.52%、54.35%。国际财经报告指出,中国制造业的土地成本、银行借贷成本大约分别是美国的9倍和2.4倍。2014年以来,中国制造业PMI一直处于50的荣枯分水线附近,从2013年开始低于全球平均水平。可见,在各项成本压力及国内外经济环境不景气的背景下,中国制造业的发展环境不容乐观。

图2 2000-2014年房地产与制造业行业的投资情况

(二)成本及研发支出

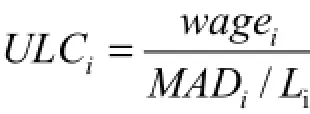

采用单位劳动成本指标可以清楚地反映单位时间劳动成本下降以及劳动生产率提高对行业竞争力的贡献[11]。借鉴陈超、姚利民的方法,选用工资水平衡量劳动力成本,单位劳动成本公式为:

其中,ULC是单位劳动成本,i是不同行业,wage是行业平均工资,MAD是各行业增加值,L是就业人数。单位劳动成本显著降低可能大幅度提升制造业的国际竞争力,随着中国各行业工资调整和市场经济的发展,旨在打破价值链,让更多的非熟练劳动力参与产品生产线,结果就是中国工人基本是工序作业,而美国工人是流程作业。自2005年以来,十年间中国的劳动力成本上升了5倍,与1995年相比增长了近15倍,使得制造业与发达经济体之间的成本套利下降,一些发达经济体的企业开始将生产转移到成本较低的国家或本国。2000年以来,制造业和房地产业的单位劳动成本均先下降后上升,整体呈现上涨的趋势,尤其是2004年之后两行业的单位劳动成本均上升较快,并且制造业成本相对更高。房地产行业人均平均工资一直高于制造业,间接反映出制造业吸引高素质员工的能力不足,充分暴露出中国以投资带动的经济发展方式,造成行业劳动生产率水平不高,以劳动密集型为主的发展方式已不能适应激烈的全球竞争环境(见图3)。2010年以来中国人口老龄化加速,

同时伴随刘易斯拐点到来,人口红利消失,高房价引发居民生活成本日益上涨,进一步推动包括制造业在内的各行业工资提升,推动最低工资标准不断提升,社保上限和下限调高,无论是中国沿海、内地制造业还是房地产建筑业都出现了严重的“用工荒”现象。而房地产企业工资相对较高,加剧了制造业的劳动力流出。制造业离岸外包战略通过一个较低的对中间投入成本提高了企业的利润率,但事实上,中国制造业在国际产业分工体系中仍然处于中低端,距离实现信息技术服务和打造产业竞争新优势的时机尚未成熟。在近几年汇率升值的背景下,即使制造业出口利润率保持稳定,出口商仍然不得不削减他们的利润率来抵消单位劳动成本上升的压力,同时保持价格竞争力。

特别是,2000-2015年间中国不同规模制造业、房地产行业的投资率一直在稳步上升,分别增加了7.92、2.07倍,2011年之后制造业投资率均超过50%,2015年迅速提升至78.77%。与制造业相比,房地产投资率具有绝对主导地位,2000-2015年投资率平均为231.11%,从2013年开始投资率均超过300%。但高投资率并不表示制造业、房地产的创新投入大,最近的实证研究表明,传统制造业企业创新赤字,作为衡量研发水平标准的研发支出占GDP的百分比过低,一直是阻碍中国制造业对外贸易表现的关键因素。尽管21世纪以来,中国研发投入总量迅速提升,在高成本、出口利润下降的压力下,制造业创新支出明显不足,研发设计资金投入甚至不到总产值的1%,全球排名在10名之后。2000-2014年,大中型工业企业平均R&D支出占产品销售收入比值为0.89%,而发达国家该比值处于5%-15%,甚至占到30%。总之,中国制造业部门的发展不仅来自于价格和成本竞争力方面的压力,而且一般性活动尤其是研发投资支出不足,导致更大强度的供给过度和国际非价格竞争力不足。在产能过剩、技术核心竞争力不足、用工成本高等一系列问题的推动下,中国家用电器、钢筋水泥、纺织服装等出口导向型行业竞争压力大,各行业之间对消费市场、原材料、生产要素的争夺激烈,并形成了价格战、规模经济、依靠政策倾斜为主的不良的竞争格局。尽管中国各行业的创新投入在不断增加,但到目前为止,尚未充分形成利用创新实现快速发展的理念框架和条件。在经济新常态下,中国不仅要应对制造业、房地产业单位劳动力成本上涨的负面冲击,大量产品供过于求面临价格战,但加大科研投入力度推行智能制造业、“互联网+”模式,在经济下行的压力下,就要求处理好短期内产生替代效应和产业转移效应,可见达到调整就业市场的社会目标仍面临不小的挑战。

图3 2000-2014年房地产和制造业的劳动力成本情况

四、理论分析

房地产发展如何影响中国的制造业?房地产主要从投资、抵押贷款、银行贷款、劳动力成本、土地要素成本、对制造业产品的需求、财富效应、企业投资套利等方面影响制造业的投资利润、生产成本、融资约束进而改变制造业企业家的资金流动、劳动力需求、人力资源配置、创新升级等经济行为。关于房地产与制造业之间关系的现有研究成果主要集中在三个方面。

1.房地产利润增加→劳动力成本和人力资源配置→制造业利润→改变企业家行为→制造业竞争力

首先,房地产的利润增加可能提高房地产企业的平均工资从而影响制造业的用工成本。其次,房地产的高工资吸引更多的工人流入房地产行业,同时,制造业企业需要提供更高的工资以留住现有的人力资本。然后,房地产企业的发展对制造业有产业转移效应,促使制造业企业将生产基地转向郊区、周边城市甚至是海外国家。此外,高房价加快了居民的房地产投机活动,而且提高了外来打工人员的租房成本,不利于人力资本的流动,降低中国制造业产品出口优势[13],不利于制造业国际竞争力的提高。

2.房价→影响制造业投资→改变企业家行为→制造业竞争力

一方面,房地产价格上涨,带动上下游多个关联产业加快发展,促进传统制造业的产业升级、优化转型,带动制造业的垂直分工,提高制造业的整体效率和竞争力;由于托宾Q理论②Tobin’s Q值表示企业的市场价值与资本重置成本的比值。该比值高时,公司市场价值高,导致投资需求增加;反之降低企业的投资需求。降低了制造业企业的融资成本,导致制造业投资增大,产品创新研发投入增多,提升了制造业的竞争力。另一方面,房地产价格的非理性增高,吸引更多的银行贷款流入房地产行业,加大了制造业的融资约束;而且考虑企业家赚钱利润的本质和他们的冒险精神以及投机心理,一部分制造业市场主体,可能转而进入房地产行业,制造业投资下降,企业再生产投资和创新研发投入不足,最终造成制造业缺乏创新、产品质量低,在国际市场缺乏竞争力。

3.房地产市场波动→影响消费支出→制造业利润→改变企业家行为→制造业竞争力

房地产市场繁荣发展,根据持久性收入假说,居民财富增加,居民信用约束降低,资产抵押价值上升,可以获得更多的银行贷款,对制造业产品的需求增加,进而刺激私人消费支出增加,加快制造业投资和创新发展,有助于制造业国际竞争力的提高。但是,如果房价过高,房地产库存量大,不利于经济稳定发展;同时居民的住房支出过高,抑制了对其他产品的需求,制造业发展受限,整体竞争力下降;还有,房地产的过度繁荣加剧房地产泡沫,通货膨胀预期增加,加速经济的通货膨胀,最终引发随后的经济崩溃[14],影响企业投资、生产等经济活动,造成制造业发展受阻,丧失国际竞争力。

五、方法和数据

(一)建立模型

为减少不同指标衡量带来的差异和缺陷,例如对于大国而言,国际市场占有率一般都较高,这可能仅仅是由于规模经济造成的。本文借鉴金碚、李刚、陈志[15]的做法,同时加入制造业外商直接投资占GDP比重、R&D人力强度、R&D支出强度、制造业产品销售率来全面分析中国制造业的国际竞争力;同样从投资渠道、人力资源、消费渠道三个方面共计6个指标分析房地产与制造业发展相对指标。制造业生产者价格指数是29个制造业行业的PPI指数以各行业产值占制造业总产值的比重为权重得出的加权平均值,其中2012-2014年各行业产值数据缺失,采用工业生产者出厂价格指数代替。各指标的权重如表1所示。

表1 制造业竞争力评价体系

本文使用时间序列数据,所有数据都是以2000年为基年,2000年MIC、REE变量的综合指数均为100。为了消除序列的异方差,分别对原序列MIC、REE取对数,记作lnMIC、lnREE。考虑到数据的可得性和研究目的,加入一组宏观经济层面的控制变量 Z,包括政府支出占 GDP比值(expenditure),出口总额/GDP(trade),贷款余额占GDP的比重(finance),电力、交通通信产值占GDP比重(operation)和上市公司股票市值/GDP(stock),用以控制中国的财政状况、贸易水平、金融发展水平及产品市场运行等状况,各相关控制变量也均以2000年为基年。建立模型如下:

(二)其他相关指标说明

指标计算同样采用金碚[16]提出的两种方法,其中出口增长率优势指数、贸易竞争指数、制造业产品销售率、房地产开发企业营业利润增速按照公式(1),其他指数由公式(2)计算得出。

当期A指标指数=(当期A指标指数值-2000年A指标值)+100 (1)

当期B指标指数=(当期B指标指数值/2000年A指标值)×100 (2)

本文根据国家统计局发布的制造业29个行业,即第二产业中除去电力、煤气及其生产和供应、采矿业、石油等资源性行业,来计算选取的相关变量。制造业就业人数、大中型制造业新产品销售收入均来自《中国工业经济统计年鉴》(1999-2014年),大中型制造业新产品产值数据来源于《中国科技统计年鉴》(2000-2015年),金融机构贷款余额数据来自中国人民银行,国家财政收入数据来自财政部,其他相关数据是由Wind资讯和《中华人民共和国国家统计局》数据整理得出。

六、实证结果与分析

(一)实证分析

1.数据检验

为了保证时间序列数据的可靠性,需要对数据做平稳性检验,本文采用ADF检验方法。首先在Stata13.1软件中分别对上式中的各个时间序列变量做平稳性检验。表2中所示为各变量的单位根检验结果,由表可知各指标变量为非平稳时间序列,经一阶差分后各变量的ADF值小于10%显著性水平下的临界值,故拒绝存在单位根的假设,认为时间序列变量一阶单整。当各变量是平稳变量时,要对各回归方程的残差做ADF检验,检验结果在1%的显著性水平下均平稳④由于下文主要针对模型(2)的回归结果展开分析,没有具体列出其他回归方程残差的ADF检验结果。。表3是主要回归结果,说明制造业国际竞争力与各自变量存在协整关系。

表2 ADF检验结果

(续表2)

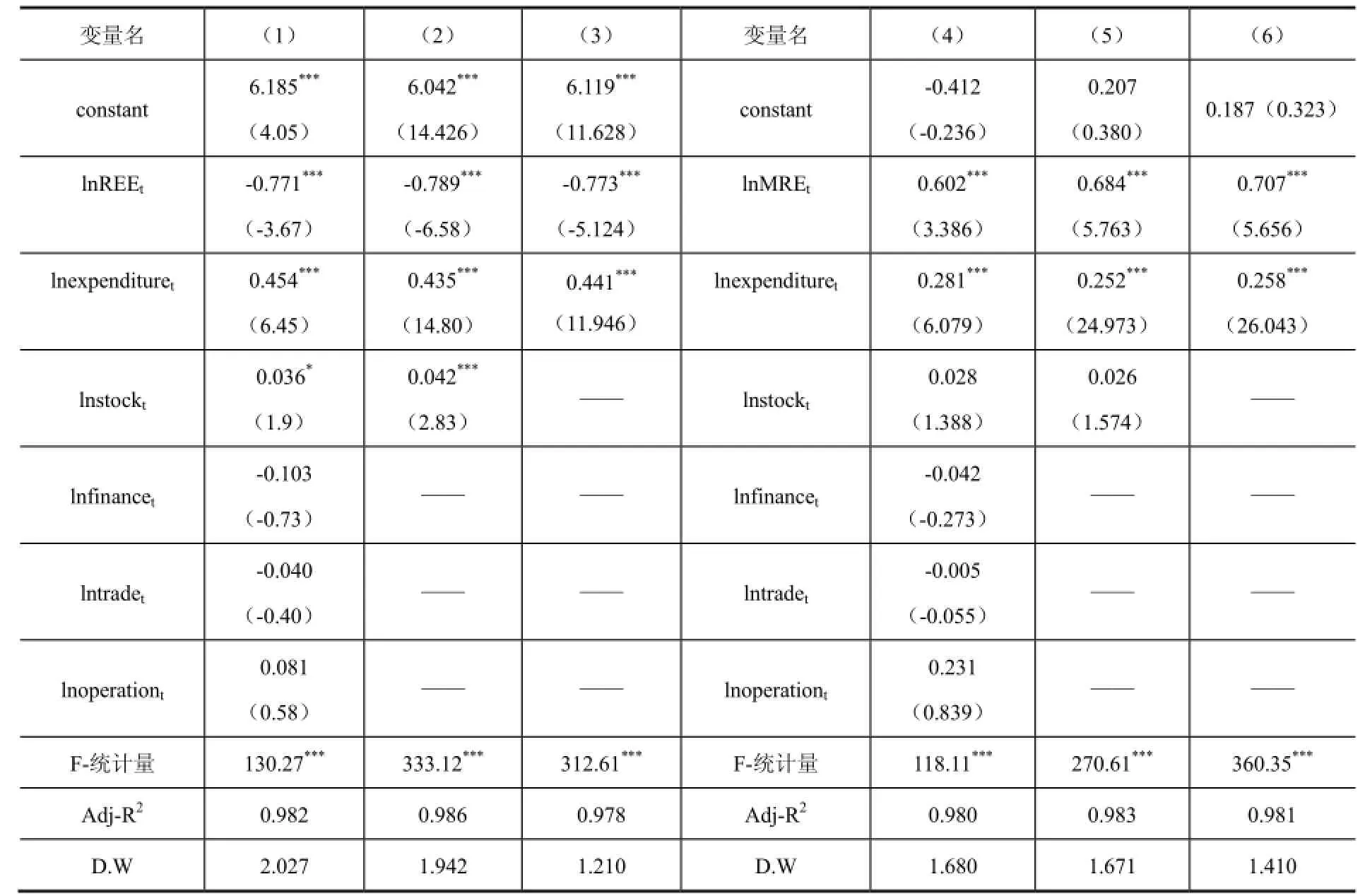

表3 模型回归结果

根据回归结果,综合来看,方程(2)和(6)拟合度很高,回归结果最好,各回归方程的结果均表明房地产与制造业发展相对指标(或者制造业与房地产发展相对指标)、政府支出占GDP的比重、上市公司市值占GDP的比重是影响制造业国际竞争力的主要因素,最重要的一点是房地产与制造业发展相对指标前面系数为负,而制造业与房地产发展相对指标前面系数为正,均表明房地产发展过热不利于制造业国际竞争力的提升。具体分析得:REE综合指标增加1%,制造业的国际竞争力大约下降0.7%-0.8%;政府财政支出占GDP比重增加1%,制造业国际竞争力大约提升0.3%-0.5%,尽管差异较大,但系数符号均一致,且回归结果十分显著;上市公司市值占GDP的比重增加1%,也有助于制造业国际竞争力的提升,弹性系数为0.2%-0.4%之间。

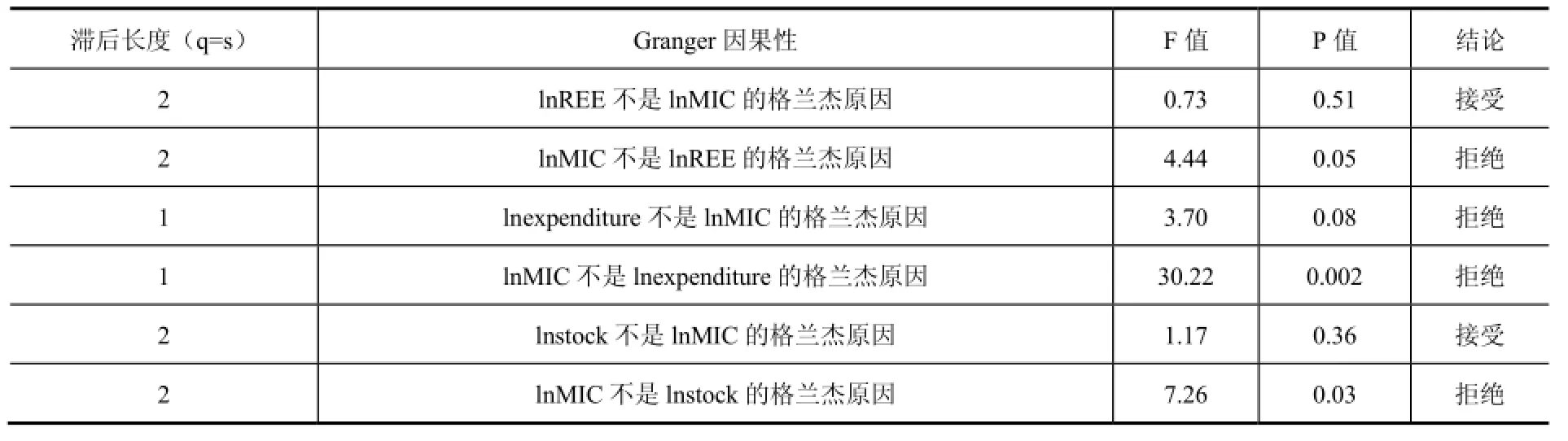

2.Granger因果检验

采用格兰杰因果检验方法,有助于判断变量之间因果关系,进而肯定模型构建中各变量之间的经济学意义。该方法是由Granger最早提出的经济学中一个十分重要的检验方法。格兰杰结果证明,经过平稳化处理的序列之间,如果存在协整关系,它们之间至少在一个方向上存在因果关系[17]。根据表4的Granger检验结果,在滞后两阶的情况下,知lnMIC不是lnREE、lnstock格兰杰原因的概率为0.05,在5%的显著性水平下拒绝原假设,可以认为lnMIC是lnREE、lnstock的格兰杰原因。在滞后一阶的条件下,在10%的显著性水平下,lnexpenditure与lnMIC互为格兰杰原因。

表4 格兰杰因果关系检验结果

(二)脉冲响应与方差分解

1.构建VAR模型

在上述变量的平稳性检验、格兰杰因果分析的基础上,本文基于FPE(最终的预测误差)、AIC准则、LR(似然比)统计量检验、SC信息准则来确定最优的滞后长度。根据拟合优度、异方差性等最终确定滞后期是2。采用VAR模型的一般形式:

要使得VAR模型有意义,可以进行脉冲响应函数和方差分解分析,首先要保证该模型是平稳的。图4是运用Eviews 7.2软件得出的滞后区间为12的VAR模型平稳性检验结果,模型中全部根的倒数的模小于1,即全部根的倒数值在单位圆中,VAR模型稳定。

图4 VAR模型的平稳性检验结果

2.脉冲响应函数分析

脉冲响应函数是用来分析某个变量在受到冲击时作出的响应,可得出系统受到冲击之后作出响应的符号、调整时滞期、恢复稳定的过程等多方面信息。最常用的方法是Sims提出的Cholesk分解法。所以基于VAR模型给变量lnMIC、lnREE、lnstock和lnexpenditure施加一个正标准差新息(随机扰动项)冲击,能得出 lnMIC的脉冲响应路径,横轴追溯期数为 10,纵坐标反映MIC对各变量的响应度,虚线是两倍标准差的置信带,结果如图5所示。当期lnREE受到外部冲击后,lnMIC第一期受到波动明显下降,此后缓慢上升,在第四期由负转为正维持较小的波动,第八期之后趋向收敛,表明随着房地产发展水平的相对提高对在前期削弱制造业的国际竞争力;当期lnstock受到外部冲击后,lnMIC第一期受到正面影响,在第二期达到最大值0.017,从第五期开始转为负值,从第九期开始趋于收敛,表明整体上,上市公司市值增加有助于制造业国际竞争力的提升;当期lnexpenditure受到外部冲击后,lnMIC第一期受到正面影响,在第二期影响开始变负,在第四期达到最低点-0.012,从第七期开始表现为正值并趋于收敛;lnMIC对自身的标准差扰动会产生正面促进效应,并且在第一期就能表现出来,但后期有所下降,第九期之后开始趋向收敛。

图5 脉冲响应函数分析

3.方差分解

方差分解是当系统某个变量受到一单位冲击后,通过变量的预测误差方差百分比来反映向量之间交互作用的程度,也就是通过每个结构冲击对内生变量变化的贡献度来评价不同冲击的重要性[18]。本文借助方差分解法对制造业国际竞争力的不同预测期限误差的方差进行分解,从而进一步确定各变量随机扰动对 MIC的解释成分,即把制造业国际竞争力的预测误差方差分解为MIC、REE、expenditure和stock产生的随机扰动的贡献率。由表5可知,中国制造业国际竞争力的波动在第1期受自身波动和房地产与制造业相对指标冲击的影响分别为14.14和85.86,第2期开始受自身影响增加,同时受到上市公司市值和政府财政支出的影响,然后在第7期之后受到各方面的影响都比较稳定,分别维持在25、65、7.5和2.5附近,但房地产与制造业的相对指标的影响仍然占据主要地位。

表5 OLP的方差分解表

七、结论与建议

本文综合分析2000-2014年中国制造业的国际竞争力,发现如下:①该时期内,中国制造业水平提高了1.71倍,在2011年达到最大值,上升了1.76倍;房地产与制造业发展相对指标表现出更强的上升趋势,2000-2014年上升了1.75倍。②制造业国际竞争力与房地产与制造业发展相对指标及上市公司市值、政府财政支出的格兰杰因果分析,表明制造业国际竞争力的提升,是这三个变量的格兰杰原因;脉冲响应分析证实了变量房地产与制造业发展相对指标受到外部冲击后对制造业国际竞争力具有负面影响,而上市公司市值、政府财政支出与制造业竞争力之间存在正面效应,三个变量的影响弹性系数分别为-0.7%-0.8%、0.3%-0.5%以及 0.2%-0.4%之间。③关于制造业国际竞争力和房地产与制造业发展相对指标的实证分析结果,证明了房地产的表现相对较高不利于制造业国际竞争力的提升,前者可以解释约 65%制造业国际竞争力的变化。该结果对于进一步确定影响制造业国际竞争力的因素具有十分重要的意义,同时对当前中国产业转型升级、提高实体经济竞争力有着非常重要的启示性。

(1)在当前经济形势下,中央政府、地方政府要处理好它们之间的关系,转变当前经济界谈投资就是指房地产经济、谈资产价格就是房地产价格的扭曲局面,形成经济全面提升、互动发展的良好局面,维护中国经济发展的根基。同时,中国迫切需要采取合理、恰当的政策措施和手段,引导房地产业的正确发展,积极落实增值税以及减轻实体经济运行成本的政策措施,对制造业企业工人实行工资补贴等等。需要从长远角度出发,来真正实现中国经济创新、实力增强的改革目标。

(2)由于本文关于中国制造业竞争力综合指数的测度中很多因素与制造业出口关系密切,因此,这15年间中国制造业国际竞争力的提升在很大程度上依赖于中国的出口优势和人均资本,如2015年中国制造业国际竞争力指数为171.007,其中制造业产品销售率的贡献仅为14.017,远低于平均值,2000-2014年该值的平均指数也仅仅为83.205,尤其从 2012年开始下滑严重。这又提出了当前中国产品出口竞争力下滑的背景下,如何保住中国的出口优势;如何提高中国核心科技竞争力,发挥R&D人力强度、R&D支出强度对制造业发展的带动作用。满足制造业发展对人力资本和物质资本的需要,促进制造业国际竞争力综合提高,以此推动中国综合实力提升、经济稳步增长。

(3)借助“一带一路”经贸战略,加大中国出口产品的出口附加值,加快与发达国家和制造业发展成熟国家间的国际技术交流与合作。加大对科技创新和产业创新的基金支持,提升中国在核心技术领域的国际排名。科技研发投入必须与企业发展、运行实现良好结合,发挥对产业科技知识竞争力提高的贡献。真正实现制造业的创新升级、完善制造业的科技研发、增加制造业出口附加值,优化对外贸易依存度,满足国内外的消费需求,发展成为真正的制造业强国。同时,中国应在保持制造业投资不减少的前提下,加大对制造业创新项目投资,落实相关发展政策,确保东中西地区产业顺利转移和有序承接,开展区域间的经济合作,降低中小企业融资约束,满足资本密集型制造业对人均资本的需求。

(4)最重要的是,政府必须防止出现资产泡沫,处理好地方政府、房地产开发商、购房者、银行、制造业、消费者六方的核心利益。政府财政支出应更多的基于再生产的角度加大对工业部门的基金支出、商贸部门基金支出等,为制造业企业家输入信心支持,扶持实体经济发展,引导资金流向实体经济。把民营经济发展重心转向实体经济,带动更多工业企业上市公司市值稳步增加,改变当前制造业核心竞争力弱,国内金融投资过热、实体经济过冷的局面。避免经济结构调整周期后延的现象,激发民间投资信心,预防类似于日本1985-1990年房价疯涨引发资产泡沫危机问题的发生,吸取发达国家的历史经验,确保实体经济在国民经济中的地位。

[1] 刘应峰.制造业竞争力研究综述[J].浙江统计,2004(9):16-18.

[2] 程承坪,张旭,程莉.工资增长对中国制造业国际竞争力的影响研究[J].科技与经济.2012(4):60-66.

[3] 王玉、徐俊斌、南洋.中国各地位制造业竞争力及其影响因素的实证研究[J].财经研究.2011(2):93-102.

[4] 吴晓瑜,王敏,李力行.中国的高房价是否阻碍了创业?[J].经济研究. 2014,(9):121-134.

[5] 陈斌开,金萧等.住房价格、资源错配与中国工业企业生产率[J].世界经济, 2015,(4):77-98.

[6] 罗知,张川川.信贷扩张、房地产投资与制造业部门的资源配置效率[J]. 金融研究2015,(7):60-75.

[7] 黄薇,任若恩.中国价格竞争力变动趋势分析:基于单位劳动成本的实际有效汇率测算研究[J].世界经济,2008,(6):17-26.

[8] 陈超,姚利民.制造业单位劳动成本的国际比较及其对出口与福利的影响[J].世界经济研究, 2007,(6):24-29.

[9] 刘斌、王乃嘉.房价上涨挤压了我国企业的出口能量吗?[J]. 财经研究2016(5):53-63.

[10,11] 金碚,李刚,陈志.加入WTO以来中国制造业国际竞争力的实证分析[J]. 中国工业经济2006,(10). 5-14.

[12] 高铁梅.计量经济分析方法与建模Eviews应用及实例[M].北京:清华大学出版社.2006.

[13] Charnes A,Cooper w w,Rhodes E.Measuring the efficiency of decision making units[J].European Journal of Oprational Reasearch,1978(6):429-444.

[14] Alazs Égert,Rafał Kierzenkowski.Exports and Property Prices in France:Are They Connected?John Wiley & Sons Ltd[M].2014:387-408.doi: 10.1111/twec.12122.

[15] Marina Tkalec,Maruška Vizek.Real estate boom and export performance bust in Croatia.Original scientific paper[J].2014,(32):11-34.UDC 339.564:338.45(497.5)

[16] Leng Ling a, Xiaorong Zhou b.etc.Political connections, overinvestments and firm performance: Evidence from Chinese listed real estate firms.Elsevier[J].2016:328-333.

[17] Itzhak Ben-David.Financial Constraints and Inflated Home Prices during the Real Estate Boom [J].American Economic Journal.2011.7:55-87.

[18] Granger C W J.Some recent development of causality[J].Journal Of Econometrics.1988 (39):199-210.

The empirical analysis of the Eeal Estate to Manufacturing Industry’s International Competitiveness

WEI Lan-ye CHEN Xiao

(School of economics and management, Xinjiang University, Urumqi 830046)

This paper from the competition of manufacturing trade comparative advantage, competitive advantage, the production competitiveness and environmental competitiveness four aspects to comprehensive analysis the manufacturing industry’s international competitiveness, found that since 2000,manufacturing competitiveness in 2014 of China increased 1.71 times compared with 2000. At the same time, the improve of the relative index of real estate’s development compares to manufacturing industry can inhibiting the manufacturing industry’s competitiveness. Through empirical analysis find that the relative index of real estate and manufacturing industry development , government fiscal expenditure ratio and the market value of listed companies accounted for the main factors affecting the international competitiveness of the manufacturing industry. Further research by the variance decomposition shows that , the international competitiveness of the manufacturing industry about 65% have come from that the relative index’s fluctuations of real estate and manufacturing industry development.

Manufacturing Competitiveness;The Real Estate; Variance Decomposition

F270

A

2095-7572(2017)01-0045-14

〔执行编辑:秦光远〕

2016-06-07

新疆维吾尔自治区国际科技合作计划项目(20156018);新疆大学经济与管理学院丝路奖学金项目基金的资助。

魏兰叶(1991-),女,山西运城,新疆大学经济与管理学院硕士研究生,研究方向:西方经济学。陈晓(1970-),女,博士,陕西临潼,新疆大学经济与管理学院教授,研究方向:人口、资源与环境经济学。

猜你喜欢

走向世界(2022年3期)2022-04-19

大众投资指南(2020年10期)2020-07-24

华人时刊(2019年15期)2019-11-26

消费导刊(2018年10期)2018-08-20

中国制笔(2017年3期)2017-10-18

中国公路(2017年11期)2017-07-31

中国科技信息(2016年21期)2016-11-14

专用汽车(2016年1期)2016-03-01

南风窗(2015年11期)2015-09-10

上海企业(2014年9期)2014-09-22