企业定向增发、多元化经营与银行理财产品投资

——基于倾向得分匹配法的研究

2017-03-08 07:59杨竹清

产业经济评论 2017年1期

杨竹清

(江苏科技大学经济管理学院,江苏镇江 212003)

企业定向增发、多元化经营与银行理财产品投资

——基于倾向得分匹配法的研究

杨竹清①

(江苏科技大学经济管理学院,江苏镇江 212003)

新经济形势下,企业囤积现金成为一种普遍现象,而投资银行理财产品是企业持有现金的重要选择。本文利用2012至2015年我国上市公司数据,着重考察了企业定向增发的效应及其与多元化经营策略、投资银行理财产品的行为之间的关系,结果发现:(1)定向增发显著提高了企业银行理财产品投资水平且对企业绩效有较大改善,尤其当定增对象是机构投资者时效果更为明显,且定增募集资金额与银行理财产品投资显著正相关;(2)定向增发是提高企业多元化程度的重要影响因素,但企业多元化经营对银行理财产品投资水平具有显著的负向作用,最终定向增发显著提高企业投资银行理财产品的水平;(3)是否为国有企业显著正向影响银行理财产品投资累计金额,而对平均单个产品投资金额无显著作用,且企业的国有属性强化了定向增发对投资银行理财产品的正向效应。

定向增发;多元化经营;银行理财产品;倾向得分匹配

一、引言

2012年下半年,上市公司被允许在满足“安全性高、保本和流动性”要求下,可以将闲置资金投资购买银行理财产品。同时,受近年整体经济形势下行压力影响,企业投资更为谨慎,囤积现金成为更多企业的选择。因此,银行理财产品越发成为受上市公司青睐的投资标的,其投资收益也成为增厚上市公司业绩的重要手段之一,银行理财产品投资愈发普遍、规模逐渐庞大,日益成为一种令人关注的新现象。Wind数据显示,从2012至2015年,购买银行理财产品的上市公司由24家增至610家,占2015年A股市场上市公司总数近21%且呈加速增加的趋势,全部投资金额累计超过5 000亿元,其中,上市公司“二三六”投资理财产品数量最多达274只、“天海投资”滚动投资金额最高超过300亿元。这一现象背后的原因不禁引人思考,究竟是何原因促使上市公司利用暂时闲置且较大额度的资金反复投资银行理财,而非选择投资研发、市场开发等与经营范围、募投用途紧密关联的活动?直观上我们可能会归因于宏观经济环境不利、“负利率”严重或行业不景气、部分公司为增厚业绩等因素(马天平,2013),但这对上市公司个体间银行理财产品投资行为的较大差异明显缺乏说服力,这存在更深层次的原因值得我们探索,但目前仍鲜见相关文献,尤其重要的是企业投资银行理财产品真的能够改善其绩效吗?

作为股权融资的一种形式,定向增发新股具有相对低门槛、低成本、更便捷等优势,从发行数量、发行股本、融资额等角度看,已然超过IPO 规模(顾海峰和吴狄,2014),占我国上市公司股权再融资的80%以上(王晓亮和田昆儒,2015)。并且每年实施定向增发的上市公司数量愈发增多、发行主体结构逐渐改变、融资金额屡创新高,如2008年仅95家上市公司实施定向增发且大半是国有企业,而到2015年有603家上市公司且民营企业占比过半,2015年定增融资金额超过6 000亿元。因此,定向增发成为上市公司富余闲置资金的重要来源,进而成为影响企业投资银行理财产品的重要因素。此外,企业多元化经营可以通过构建内部资本市场实现对资金的重新配置,以使资金从盈利能力较差的项目流向盈利能力较好的项目,提高资金使用效率、更好地满足资金需求,进而影响现金管理方式和持有水平(Khanna和Palepu,1997;Volkov和 Smith,2015),而且多元化经营对企业绩效有显著影响(王力军和童盼,2008;张红等,2015;Farooqi等,2015;Andreou等,2016),所以企业多元化经营也可能是左右银行理财产品投资决策的深层因素。

因此,本文以2012-2015年上市公司为研究对象,主要采用PSM从定向增发和行业多元化视角,深入研究企业投资银行理财的行为,且进一步探索了定向增发对企业绩效和企业多元化的处理效应。本文的研究贡献在于:其一,首次从定向增发、多元化经营角度对影响企业投资银行理财产品的深层原因进行了细致分析,充实了定向增发、多元化经营、现金管理和企业投资等方面的研究文献;其二,详细地描述了银行理财产品投资的现状,并利用倾向得分匹配法对定向增发的效应作了较广泛研究;其三,具有重要的理论及实践价值,我们在肯定定向增发作为股权再融资方式的便利和企业多元化经营内部资本市场效率的同时,更需要重视相关治理问题、壕堑效应,以防止大股东利用定向增发(以劣质资产认购股份)、多元化经营侵占小股东利益。此外,研究企业银行理财产品投资行为也有利于我们把握当前宏观经济形势和上市公司经营现状和战略,为我们自身的投资决策带来启示。

二、文献回顾与研究假设

(一)定向增发与银行理财产品投资

定向增发可通过不同路径、不同期限影响企业的银行理财产品投资行为。其一,定向增发的认购方式一般有资产、债权和现金,每个实施定向增发的企业可能采取一种或多种组合的方式认购股份。为现金时,显然在短期内直接增加了企业的货币资金,当募集用途暂不急迫时企业自然会考虑银行理财产品投资;为资产或债权时也增强了企业的再融资能力,长期间接地为银行理财产品投资创造了机会。其二,定向增发通过注入优质的协同效应较高的资产(章卫东等,2010)、优化内部治理结构(郭兰英等,2010)、利用定增资金投资长期高收益项目等(徐寿福等,2011)、提升股票价格(Wruck等,2006)等途径改善、影响企业业绩和价值,尤其是中长期企业绩效,而企业绩效和价值的提升为企业产生更多闲置资金及投资银行理财创造了可能性。其三,定向增发是公司大股东进行财富转移、 利益输送和侵占的重要手段之一(张鸣等,2009;赵玉芳等,2012),从而削减公司价值。因此,提出假设1:

假设1:定向增发募集资金能显著促进企业银行理财产品投资。

定向增发的对象一般主要有机构投资者和大股东及大股东关联方。定增对象为大股东及其关联方时,其产生的影响褒贬不一,如上文分析大股东可能通过定增侵占小股东利益,也可能注入优质资产或缓解委托代理问题而提高治理水平,因此其效应不明显。但当定增对象是机构投资者或战略投资者时,带来的往往是资金、市场、智力、政治等资源,且能缓解委托代理问题,提高公司治理水平,如闫光泉和王晓莹(2016)认为引入机构投资者的定向增发的企业财务绩效有良好的改善。因此,提出假设2:

假设2:定向增发对象为机构投资者可以显著促进企业银行理财产品投资。

通过定向增发,大股东或其他发行对象可能直接注入不同业务资产,或企业使用募集的资金用于并购其他业务以及投资、研发新业务、开拓新市场等,进而,会提高企业行业、地域等多元化经营水平,如王晓亮和田昆儒(2015)指出定向增发可以显著提高企业投资多元化程度。因此,提出假设3:

假设3:定向增发与企业多元化经营水平显著正相关。

(二)多元化经营与银行理财产品投资

多元化经营对企业银行理财产品投资的作用机制主要体现在以下几个方面:一是多元化经营企业面临更多投资和成长机会,决策者可以建立内部资本市场实现对资金的重新配置,以使资金从盈利能力较差的项目流向盈利能力较好的项目(Stulz,1994;Khanna和Palepu,1997),而对收益率相对较低的银行理财的投资需求并不是那么强烈。二是多元化经营会增加企业的资金需求,也能够增强企业风险承受能力,同时利用内部资本市场资金得到更好的利用,现金持有价值相对更小,从而降低现金持有水平(Tong,2011;杨兴全和曾春华,2012)。三是多元化经营深刻影响着企业的经营业绩和企业价值(苏冬蔚,2005;丁和根和陶大坤,2013;George和 Kabir,2012;Chakrabarti等,2007;Andreou等,2016),而经营业绩高低意味着净利润、富余现金的多少,且企业(尤其是上市公司)价值也关乎再融资成本和难易。而按以前学者的研究,多元化经营更多表现出削弱企业的业绩或价值(Lien和Li,2013;Farooqi等,2015;刘云芬和陈砺,2015),所以多元化间接降低了企业投资银行的可能。四是多元化经营企业负债水平较高,即多元化程度越高,债务水平越高(章细贞,2009),而一般银行理财产品收益率相对债务融资利息仍较低,因此,多元化程度越高的企业投资银行理财的可能性更小。

此外,多元化经营企业一般都规模较大、经营风险相对较小,从而更容易融得资金,且利用内部资本市场调剂资金,从而产生提高资金使用效率的“智能资金效应”(王福胜和宋海旭,2012),更好地满足资金需求,这为企业筹措更多资金投资银行理财产品创造了机会。因此,提出假设4:

假设4:多元化经营与企业银行理财产品投资呈负向关系,即多元化程度越高的企业,越不可能投资银行理财且规模越小。

三、研究设计

1.数据选择

选择2012-2015年我国A股上市公司为研究对象,并对数据做如下处理:(1)剔除金融保险类上市公司;(2)剔ST、PT类公司;(3)对所有连续变量的极端值进行Winsorize(按1%~99%水平)处理。(4)本文数据来自Wind数据库和CSMAR数据库。(5)使用分析软件stata13.0。

2.变量选取

(1)定向增发。企业是否实施定向增发以虚拟变量(Diss)和实际募集资金大小(RM,取自然对数)度量,如实施定向增发Diss取值为1,否则为0。此外,为深入分析定向增发对银行理财产品投资的效应,还区分定增对象是否包含有机构投资者(DissI),含有机构投资者则DissI取1,否则为0。

(2)多元化经营。用行业收入熵值(DIV)和 Herfindahl值。其中:其中pi为i 行业收入(根据Wind数据库,主要计算上市公司主营前五名行业收入)占总收入的比重。企业多元化程度越高,HHI指数越低,DIV指数越高。

(3)银行理财产品投资。企业银行理财的投资选择用虚拟变量度量(WI),1为投资,否则为0;投资程度用上市公司平均单个理财产品投资金额(Ninv,取自然对数)和每年滚动投资银行理财产品累计金额(Ainv,取自然对数)度量。

(4)控制变量的选择和度量。参考以前学者的研究,选择包括企业规模(Size,取自然对数)、财务杠杆(Lev)、净资产收益率(Roe)、账面市值比(MB,资产/市值)、投入资本回报率(Roic,单位%)、每股收益(EPS,元每股)、第一大股东持股比例(Top1,单位%)、机构投资者持股(Inst,单位%)、企业是否为国有企业(Igov,是国有企业取值1,否则为0)、独立董事比例(Ind)、上市时长(Ages,数据年份减去上市年份)等作为控制变量。另外,控制行业(Ind,按证监会行业分类)和年份(Year)。

3.模型设立

首先,建立企业选择实施定向增发概率的Logit模型以计算倾向得分值对样本配对。参考程吕和唐玉莲(2007)、徐寿福(2010)、王晓亮和田昆儒(2015)等学者研究,选择企业规模、资本结构、股票表现、营运盈利能力、企业治理结构、上市时间长短等影响企业定向增发的因素,构建Logit 模型如下:

其中,下标i表示单个样本,t表示对应年份, 为误差项,下同。

其次,为进一步探索定向增发的效应,以及企业多元化与银行理财产品投资行为之间的关系,在经过PSM配对样本后,再设立模型予以检验:

企业对银行理财产品投资时,涉及投资选择和投资程度的问题。对于投资与否(选择)问题,选择二值Probit模型对变量WI进行回归估计。对于投资程度问题,由于现有银行理财产品投资一般具有相对较高门槛,所以在考察企业银行理财产品投资程度时,主要选择Tobit模型进行估计,并选用其他方法分析以相互验证。

四、实证分析

(一)描述性分析

1.银行理财产品投资上市公司行业特征

表1列示了2012至2015年我国上市公司投资银行理财产品的行业分布情况。由表可知:首先,银行理财产品投资逐年飞速增长,从2012年的24家增至2015年的609家,这可能主要受监管放松及经济增速下滑影响。其次,制造业、信息软件服务业及批发零售业一直是投资银行理财上市公司数最多的行业,且2015、2014在投资公司总数高出其在整个A股市场相应的比例,这或许说明这几个行业受经济形势影响较大。同样的行业还有文体娱乐和租赁商务服务业。再次,平均投资金额方面,2015、2014年采矿业、交通运输仓储邮政业一直位居前二,如2015年平均单个理财产品投资金额分别为26.38、2.66亿元,这两个行业正是专业化经营企业较多的行业。最后,相比2014年,2015年的平均投资金额显著下降,这可能因为经济形势更加严峻,单个上市公司闲置资金减少。

表1 2012-2015年银行理财产品投资上市公司行业分布 单位:家/亿元

2.银行理财产品投资上市公司地域特征

图1列示了2012至2015年投资银行理财的上市公司所属省份分布情况。由图可知:第一,浙江、广东、江苏三省投资银行理财产品的上市公司数位列前三,如2015年分别为91、87、60,合计占比近40%。较特别的是2013、2014年一直位居第二的浙江省,2015年突然跃升至第一位,或许可以认为2015年以民营经营著称的浙江省企业受经济影响较大,转而争相投资银行理财。第二,2014起上市公司投资银行理财呈现出较普遍化趋势,31个省份都有涉及。第三,呈现明显的地域特征。按东、中、西部地域划分,如2015年广东、浙江、江苏、上海、北京、山东、福建等东部地区投资银行理财的上市公司数量合计391家,占当年总数的64%。

图1 2012-2015年银行理财产品投资的上市公司所属省份分布

3.样本公司属性分布

表2列出了2012至2015年实施定向增发的企业属性情况。由表可以知道:其一,在剔除金融业、ST和PT企业后,2012至2015年共1 341家企业实施了定向增发,且呈现快速增长的趋势,这也说明直接融资逐渐成为我国上市公司越发偏好的融资方式,如从2012年的144家上市公司增长到2015年的593家,增长了3倍多。其二,定向增发的企业中,国有企业占比逐渐降低。这可能因为近年上市的公司中非国有企业较多。其三,民营企业和地方国有企业是定向增发市场的主力, 2013至2015年民营企业定向增发涨幅较大,而这三年也正是投资银行理财产品企业数陡增的年份。

表2 2012-2015年实施定向增发企业属性分布

另外,投资银行理财的企业亦以地方国有企业和民营企业为主(如表3),2015年共609家公司投资银行理财产品,其中民营和地方国有企业分别为412、104家,合计占84.7%,与2014、2013年的相应占比一致。此外,在平均投资金额上,国有企业平均投资金额相对较大,这也说明国企融资能力较强。在投资的理财产品数量上呈增长趋势,说明上市公司投资银行理财产品变得更为分散,及银行理财市场的产品更丰富了。

表3 2012-2015年投资银行理财产品企业属性分布 单位:家/亿元

(二)实证分析

1.倾向得分匹配法(PSM)分析

(1)倾向值估计

PSM第一阶段要求我们计算倾向得分值,根据模型(a)得到了相关估计结果如表4。由表可知,除独立董事占比、是否为国有企业以外,其他变量如资产规模、资产负债率、每股收益、多元化程度、机构投资者持股、第一大股东持股比例、账面市值比、上市年龄以及资产周转率和增长率等都是显著影响企业实施定向增发的因素,这与已有理论和经验研究结果较为一致。随后再按各样本所得倾向得分值,对有无定向增发的样本进行一对一配对。

表4 倾向得分的Logit 估计结果(因变量为Diss)

(2)匹配效果检验

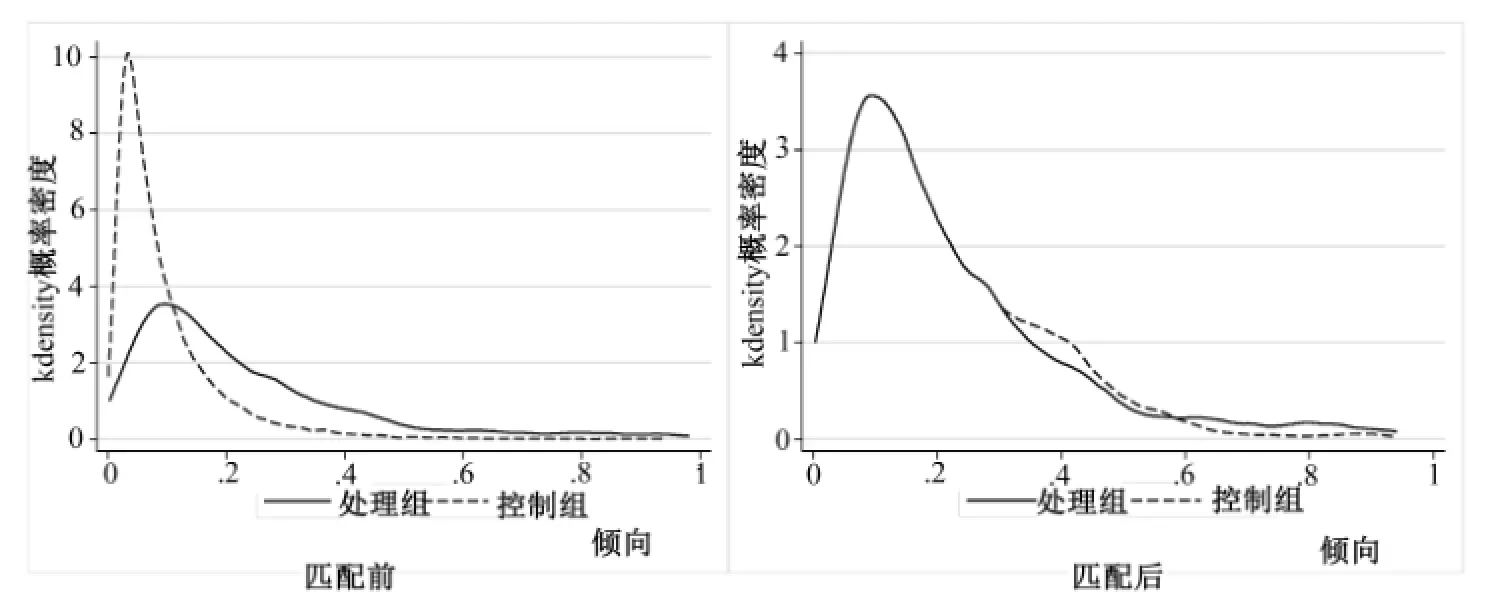

为保证匹配的效果,需要根据共同支持假设和独立性假设进行匹配的平衡性检验。按是否具有定向增发行为把样本分成处理组(有定向增发)和控制组(无定向增发),图2列示了两组在最近邻匹配法下匹配前后的倾向得分值分布情况。由图可知,匹配前,两组倾向得分值分布存在明显差异,控制组的分布重心显著高于处理组,这表明控制组中包含了显著差异的样本。如果直接比较二者间差异,其统计结果必然是有偏差的。但匹配后,控制组的倾向得分值分布曲线显著向右移动,两组概率分布差异大幅降低且已经非常接近,表明匹配效果良好,共同支持假设得到验证。

图2 最近邻法匹配前后处理组和控制组倾向得分值分布对比

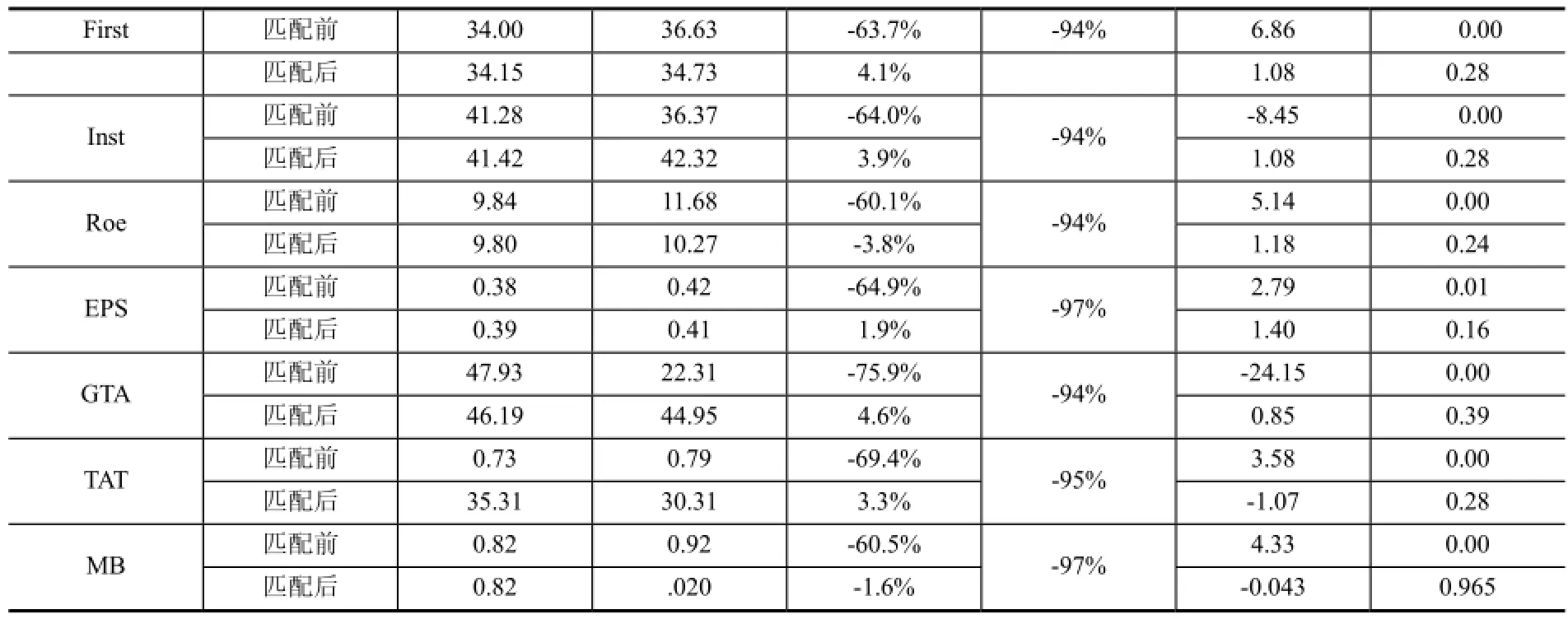

独立性假设要求匹配后处理组和控制组的各变量之间无显著差异,即在条件外生的假设下,处理组和控制组的倾向得分值被要求是平衡的,其分布没有系统性的差异,否则企业之间银行理财产品投资行为差别可能来自于那些显著不同的其他控制变量。Smith和Todd(2005)表明匹配后标准偏差的绝对值越小,匹配效果越好,且认为最好小于5%。表5报告了匹配前后各变量标准化偏差减少的程度和t检验结果,可以看出匹配后标准偏差绝对值均下降至少90%以上且都小于5%,同时匹配后t检验结果P 值也大幅提高,这表明匹配后处理组和控制组的各变量分布较为一致,变量选择合理、匹配过程有效,故平衡性检验通过。

表5 各变量匹配质量检验

(续表)

(3)匹配结果分析

经过以上匹配后,样本中其他变量已较为相似,只是在定向增发的策略或影响上才表现出差异。因此,我们选择三种匹配方法(最近邻、半径和核匹配法),通过观察平均处理效应(ATT)的大小和显著性水平来检验定向增发对企业银行理财产品投资是否存在明显效应,表6报告了相关结果。如,从最近邻匹配法的结果得知,匹配后处理组和控制组的Ninv均值分别为8.97、8.89,ATT值为0.08且在10%的水平显著,表明在控制了其他影响因素之后,企业的定向增发显著促进了其投资银行理财产品。此外,按半径匹配和核匹配的结果较为类似,这表明了定向增发与企业银行理财产品投资间的显著正向关系,假设1成立。此外,匹配前后相应的ATT值都有大幅下降,如半径匹配的ATT从0.23降至0.04,这说明如果不按企业特征变量予以配对,直接统计有定向增发和没有定向增发公司的银行理财产品投资水平,将极大高估定向增发的效应,这也表示通过PSM能有效减少样本选择偏误造成的内生性问题,使结果更为稳健。

表6 倾向值匹配的处理效应——Ninv

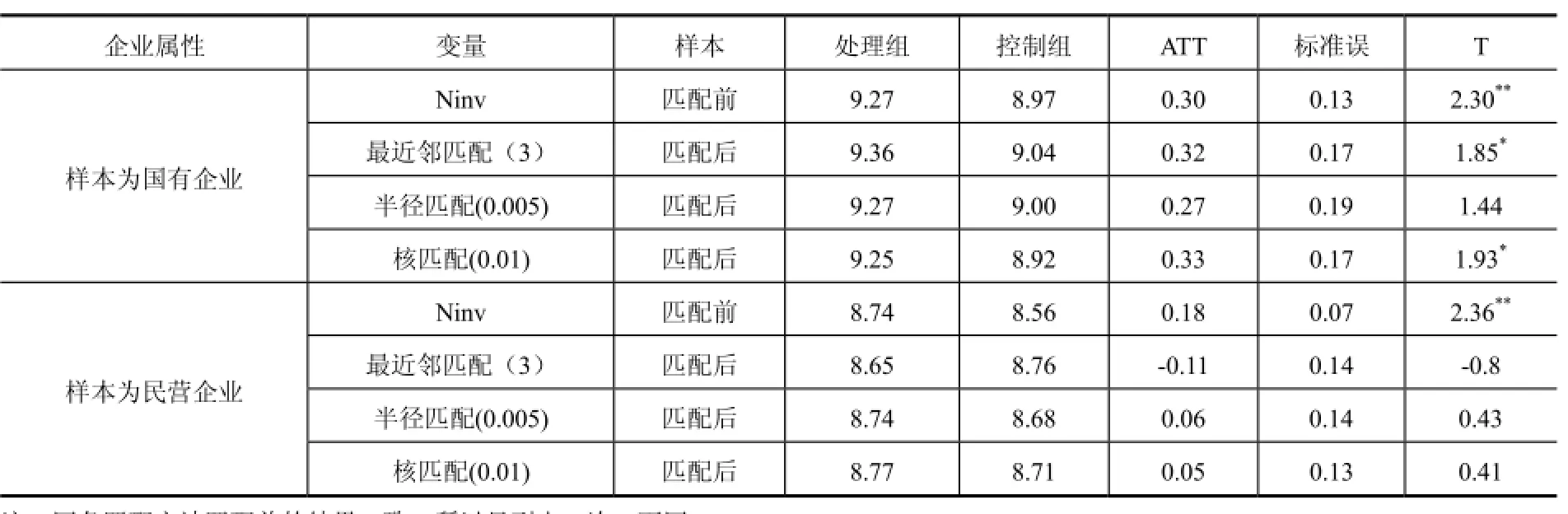

因为融资约束、公司治理或经营目标等存在差异,企业是否为国有企业可能影响定向增发对银行理财产品投资的效应,所以分别对国有企业和民营企业子样本的定增效应单独进行分析,表7展示了相关结果。从中可知,对于国有企业,其匹配前后定向增发都表现出对银行理财产品投资的促进作用,且最近邻和核匹配后的ATT值增大且1%的水平显著,只是半径匹配的ATT值减小但未通过显著性检验,说明企业国有属性对定向增发与银行理财产品投资有较明显的正向调节作用,但匹配后民营企业定向增发对银行理财产品投资的效应不明显。这亦进一步支持了假设1。

表7 倾向值匹配的处理效应——Ninv(分企业属性)

定向增发的对象不同,可能产生不同的效应,如发行对象是大股东,而其认购方式可能较多是资产,若是机构投资者多以现金支付。因此,我们按定向增发对象是否含机构投资者或大股东及大股东关联方分类,分析定向增发对平均银行理财产品投资的效应。从表8可知,如果增发对象含机构投资者,匹配前后ATT值有一定下降且都在1%或5%的水平下显著,如最近邻匹配的ATT分别为0.57、0.45,且在1%的水平显著,这表明当发行对象有机构投资者时,定向增发显著提高了企业银行理财产品投资,支持了假设2。然而,当增发对象含大股东或大股东关联方时,匹配后的结果ATT值明显下降了,但并不显著,说明匹配后定向增发的处理效应存在但大幅减弱了,也反映大股东较多以资产为购买股份,从而对理财投资的促进作用不明显。

表8 倾向值匹配的处理效应——Ninv(分发行对象)

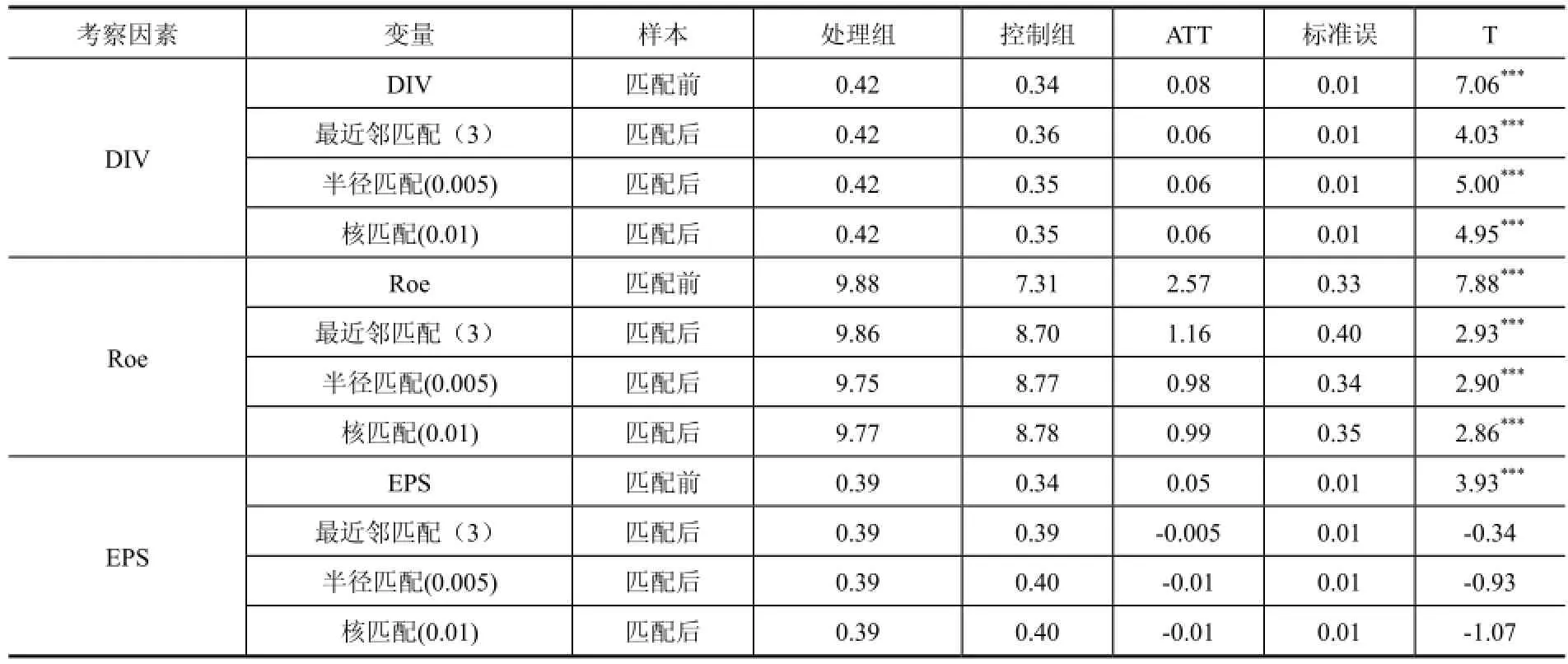

我们还考察了企业定向增发对多元化经营、企业绩效的效应,表 9列示了匹配前后 DIV、Roe和EPS的相关分析结果。由表可知,第一,定向增发对企业多元化有显著的促进作用,如匹配前处理组和控制组均值分别为0.42和0.34,ATT值为0.08且在1%水平下显著,按最近邻匹配后ATT值变为0.06且仍显著,表明定向增发是企业多元化的重要因素,可通过显著提高多元化水平,支持了假设3。第二,定向增发可显著提高股权报酬率,但降低了每股收益。在控制了上市公司其他特征变量后,发现定向增发对Roe有显著的提高而多每股收益存在相反的效应。这说明定向增发的确能改善上市公司业绩,这与章卫东等(2010)[10]、徐寿福等(2011)[12]等学者的研究结果较为一致。但可能由于股份数量急剧增多而稀释了每股收益,使得每股收益显著下降了。从EPS变量的最近邻匹配可以看到,匹配前处理组的EPS均值要显著高于控制组,分别为0.39、0.34,ATT为0.05且在1%水平下显著,而匹配后情况逆转,控制组的EPS均值变为0.48,ATT变为-0.09,并在1%的水平显著。这说明如考察全样本的定向增发,可能错估其对EPS的效应,也表明存在其他重要变量影响企业每股收益的大小,如当定增的认购方式为盈利能力较差的资产或债权时,每股收益将被大幅度摊薄。

表9 倾向值匹配的处理效应——DIV、Roe和EPS

2.Tobit模型分析

根据匹配后的样本,再主要选择Tobit模型实证分析企业定向增发、多元化和投资银行理财产品的关系,表10主要列示了相关估计结果。从表10可看出:第一,对于银行理财产品投资程度,不管是平均单个理财产品金额(Ninv)还是累计投资金额(Ainv),方程(4)和(7)中变量定向增发募集资金额(RM)的系数显著为正,表明定向增发显著提高了银行理财产品投资水平,假设1得到支持。第二,是否定向增发或定增对象为机构投资者展现出不同的效应。如在仅加入DISS的方程(1)和(5)中其系数为正但并不显著,而在同时加入Diss和DissI的方程(2)、(3)和(6)中各自的系数都显著但符号相反,但DissI的系数要大于Diss的系数,这说明了定增对象如为机构投资者则显著提高了银行理财产品投资水平,而定增对象为非机构投资者时则弱化这种关系,这可能因为非机构投资者(如大股东及其关联方)较多以资产或债权作为支付方式。假设2得到支持。第三,多元化经营水平对银行理财产品投资程度有显著负作用,如回归方程(1)-(7)中DIV或HHI的系数在不同水平显著为正或负,如方程(1)DIV的系数为-0.34且在1%的水平显著,即多元化程度越高,定向增发以非现金方式认购,则投资银行理财产品越少,假设4得到支持。第四,资产规模、资产负债率、资产周转率、上市年龄等变量都显著影响企业银行理财产品投资程度,企业属性对年累计投资金额大小显著正相关,但对平均单个理财产品投资金额正向关但不显著。

表10 匹配后企业定向增发和多元化对银行理财产品投资的影响

3.稳健性说明

我们也选取匹配前和匹配后的样本,并分别利用不同方法衡量定向增发(如区别现金支付还是资产支付等)、经营多元化(如企业主营业务涉入行业数量、产品多元化等)与银行理财产品投资水平等关键变量,以及采用不同的回归方法,如面板数据固定效应回归、两阶段最小二乘法以及Heckman两阶段回归等方法进行了分析,检验结果仍与以上分析类似,说明以上实证结果是稳健的。

五、结论

定向增发和银行理财产品投资日益成为倍受上市公司青睐的融投资方式,对前者,自股权分置改革之后大量学者给予了关注和研究,而后者仍是一个新兴但日益重要的现象,学术文献较缺乏,研究二者关系的文章更为稀见。因此,本文利用2012至2015年我国上市公司数据和用PSM,考察了定向增发的效应,以及其与经营多元化、银行理财产品投资之间的关系,结果发现:(1)定向增发促进了企业对银行理财的投资水平且它对企业绩效有较大改善,尤其当定增对象是机构投资者时效果更为明显,且定增募集资金多少对银行理财产品投资有显著正向作用。(2)定向增发可提高企业多元化程度,而后者投资对企业银行理财产品的水平具有显著的负向作用,结合上面结论可知,定向增发是影响企业投资银行理财产品更有力的因素。(3)是否为国有企业,显著正向影响银行理财产品投资累计金额,而对平均单个产品投资金额无显著作用,且企业的国有属性强化了定向增发对投资银行理财产品的正向效应。(4)资产规模、资产负债率、资产周转率、上市年龄等是企业银行理财产品投资决策的重要因素。

本文的研究贡献在于:其一,初次基于定向增发、多元化经营角度对影响企业银行理财产品投资的深层因素进行了实证分析,充实了定向增发、多元化经营、现金管理和企业投资等方面的研究文献;其二,较详细地描述了我国上市公司定向增发和银行理财产品投资的现状,并利用倾向得分匹配法对定向增发的效应作了较广泛和深入研究;其三,可为上市公司监管者、经营者以及投资者等主体提供一定的借鉴和参考。如我们在肯定定向增发作为股权再融资方式的便利和企业多元化经营内部资本市场的效率的同时,更需要重视相关治理问题、壕堑效应,以防止大股东利用定向增发(以劣质资产认购股人)、多元化经营侵占小股东利益。此外,研究企业银行理财产品投资行为也有利于我们把握当前宏观经济形势和上市公司经营战略和现状,为我们自身的投资决策带来启示。

[1] 马天平.我国上市公司参与银行理财产品市场投资研究[J].海南金融,2013(5):59-64.

[2] 顾海峰,吴狄. 中国上市公司定向增发公告效应的影响因素研究[J].经济与管理评论, 2014(6).

[3] 王晓亮,田昆儒. 定向增发、股权结构与投资多元化研究[J].重庆大学学报,2015(4).

[4] 王力军,童盼. 民营上市公司控制类型、多元化经营与企业绩效[J].南开管理评论, 2008(5).

[5] 张红,高帅,李维娜.中国房地产上市公司多元化与企业绩效关系[J].清华大学学报,2015(9).

[6] 章卫东,李海川. 定向增发新股、资产注入类型与上市公司绩效的关系——来自中国证券市场的经验证据[J]. 会计研究,2010( 03) : 23- 29.

[7] 郭兰英,纪磊磊,侯增杰.定向增发模式下整体上市企业财务绩效分析[J].财会月刊, 2010(12)

[8] 徐寿福.上市公司定向增发公告效应及其影响因素研究[J].证券市场导报,2010(5).

[9] 张鸣,郭思永. 大股东控制下的定向增发和财富转移——来自中国上市公司的经验证据[J]. 会计研究,2009( 05) : 11- 17.

[10] 赵玉芳,夏新平,刘小元. 定向增发、资金占用与利益输送——来自中国上市公司的经验证据[J]. 投资研究, 2012 ( 12) : 60 -70.

[11] 闫光泉,王晓莹.A 股上市公司定向增发财务效应影响因素研究[J]. 合作经济与科技, 2016(5).

[12] 杨兴全,曾春华. 市场化进程、多元化经营与公司现金持有[J]. 管理科学,2012(12)

[13] 苏冬蔚.多元化经营与公司价值:我国上市公司多元化溢价的实证研究[J].经济学,2005(4)

[14] 丁和根,陶大坤.传媒上市公司经营业务与绩效关联性实证分析[J]. 东岳论丛,2012(12).

[15] 刘云芬,陈砺. 多元化、政府支持与公司绩效[J].农业技术经,2015(2).

[16] 章细贞.公司多元化战略对资本结构影响的研究[J]. 财经理论与实践,2009(11):61-67

[17] 王福胜,宋海旭.终极控制人、多元化战略与现金持有水平[J] 管理世界,2012(7).

[18] 程吕,唐玉莲. 定向增发影响因素的主成分分析[J].时代经贸.2007(9).

[19] Khanna, Tarun, Krishna G. Palepu.,Why Focused Strategies may be wrong for Emerging Markets. Harvard Business Review, 1997, (4): 41-51.

[20] Volkov Nikanor I., Smith G. C., Corporate diversification and firm value during economic downturns[J]. The Quarterly Review of Economics and Finance, 2015(55): 160–175

[21] Farooqi J., Oneil Harris, Thanh Ngo, Corporate diversification, real activities manipulation, and firm value[J].Journal of Multinational Financial Management. 2014(27):130–151

[22] Andreou P.C., Louca C., Petrou A. P., Organizational learning and corporate diversification performance[J].Journal of Business Research 2016 (69):3270–3284

[23] Wruck, Wu.The Relation Between Shareholders and Insurance Company[J]. Journal of Banking and Finance,2006(30): 2433 - 2469.

[24] Stulz, R., Lang,L., Tobin’s Q, Corporate Diversification and Firm Performance [J]. Journal of Political Economy, 1994(102).

[25] Tong Zhenxu, Firm diversification and the value of corporate cash holdings[J]. Journal of Corporate Finance, 2011(17):741–758

[26] George Rejie, Kabir Rezaul, Heterogeneity in business groups and the corporate diversification–firmperformance relationship[J]. Journal of Business Research 2012 (65): 412–420

[27] Chakrabarti A, Singh K, MahmoodI, Diversification and Performance: Evidence from East Asian Firms[J] .Strategic Management Journal, 2007, 28(2):101 -120.

[28] Lien Y., Li Shaomin, Does diversification add firm value in emerging economies? Effect of corporate governance[J]. Journal of Business Research,2013(66): 2425–2430

[29] Smith A. & Odd E., Does Matching Overcome Lalondes Critique of Nonexperimental Estimators?[J]. Journal of Econometrics, 2005, 305-353

Enterprise private placement, diversification and bank financial investment -- based on analysis of PSM

YANG Zhu-qing

(School of Economics and Management JIANG SU Zheng jiang 212003 China)

In this paper, using the data of listed companies in China from 2012 to 2015 and PSM, studies mainly the effect of private placement, the relationship between business diversification and bank financial investment, the results showed that: (1) the private placement significantly improve the level of the bank financial investment, especially when the object is institutional investors ,the effect is more apparent, and the financing amount also has significant positive effect to bank finance investment.(2) the private placement is one of the important factors to improve enterprise diversification, and improved substantially enterprise performance, enterprise diversification has significant negative effect to bank financial investment.(3) state-owned enterprises are significant positive influence on the aggregate amount of bank finance investment, but have no significant effect on average single amount, and when the sample is state-owned enterprises, the effect of private placement on bank finance investment is more significant.

Private placement;Diversification; Bank financial products investment; PSM

F830

A

2095-7572(2017)01-0073-15

〔执行编辑:韩超〕

2016-12-08

文章获江苏科技大学青年基金支持(1042931602)。

杨竹清(1982-),男,湖南邵阳人,江苏科技大学经济管理学院讲师,暨南大学金融学博士,研究方向:公司金融与资本市场。

猜你喜欢

今日财富(2020年9期)2020-04-03

制造技术与机床(2017年3期)2017-06-23

小学生导刊(2017年13期)2017-06-15

中亚信息(2016年1期)2016-03-07

新闻传播(2015年5期)2015-07-18

体育师友(2011年5期)2011-03-20

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21