我国进口乘用车价格问题研究

2017-03-02 09:28

环渤海经济瞭望 2017年12期

一、引言

近年来随着国民收入的提高,我国对汽车的需求量也越来越大。2017年4月,工信部、国家发改委、科技部联合印发《汽车产业中长期发展规划》,指出我国汽车产业正进入转型升级、由大变强的战略机遇期。相对于中国庞大的人口基数,汽车市场的发展空间仍然较大。进口乘用车市场是我国汽车市场的重要组成部分,市场潜力大。消费者在购置进口乘用车时不再仅仅关注品牌、性能等基本信息,也开始关注乘用车进口流程、税收以及销售模式等。特别是近年来,国内进口乘用车零售价格远远高于其他国家的状况受到各界热议,例如路虎揽胜、保时捷卡宴等进口车型在中国的售价均接近在美国市场售价的三倍。本文将首先论述进口乘用车市场整体情况,分析其价格组成和影响因素,然后提出相应的调控建议。

二、我国进口乘用车市场分析

(一)进口乘用车市场规模演进。在我国正式加入了世界贸易组织之后,进口乘用车市场的增长态势一直非常强势。根据海关数据,我国乘用车的进口金额在2001年只有45.31亿美元,2002年升到64.74亿美元,2003年实现了同比82.07%的增长、达到117.87亿美元。但是到2005年的时候,进口乘用车的数量和金额都有所下降,因为2005年政策发生了大的变化,这一年可以说是进口车市场化的元年。此前,我国针对乘用车的进口采取配额管理,从2005年开始采取自动许可制。于是,可供选择的进口乘用车品牌开始增多,车型也愈发丰富。随后几年,乘用车进口数量年均增幅超过40%。2008年和2009年受国际金融危机的影响分别降至20.96%和5.34%。2010年,乘用车进口金额首次超过500亿美元,到达566.94亿美元,增长达71.24%,乘用车进口数量达到81万辆。2011年进口乘用车金额达741.38亿美元,同比增长30.77%,乘用车进口数量首次超百万。从2012年起,进口乘用车市场逐渐趋缓,全年共进口乘用车109.1万辆,同比仅增长8.8%。2015年,乘用车进口量为110万辆,同比下降22%,被称作进口车的寒冬。2016年,进口乘用车市场表现依然低迷,延续着调整态势。

(二)进口乘用车税收政策。高关税等各种壁垒是我国长期使用的限制进口乘用车的贸易保护方式。而在我国成为世界贸易组织成员国之后,随着国际贸易的扩展需求以及实现我国的承诺要求,进口乘用车的关税税率多次下调。2004 年,气缸容量在3升以上的乘用车进口关税税率降为 37.6%,气缸容量在3 升以下的进口乘用车降到34.2%。2005年,进口乘用车关税不分排量,统一降到 30%。2006年1月起,我国进口乘用车关税继续下调至 28%,2006年7月下降至 25%。从2008年9月1日起调整汽车消费税,将排量在3升以上至4升的汽车的消费税率从15%上调为25%,排量4升以上的从20%上调为40%,排量在1升以下的从3%下调到1%,以促进汽车消费结构的改善。

(三)进口乘用车市场供需状况

1.供给分析。前些年,我国的进口乘用车销量高速增长,成为很多品牌的全球最大单一市场。市场的火热给了跨国汽车集团误导的市场信息,使其按照往年的市场形式确定了过高的业务目标,导致2012年以来进口乘用车的供给量“结构性”过剩,库存压力加大,成交价格优惠幅度持续加大,品牌、车型、排量结构继续调整。

平行进口车逆市上扬,进口量及占比攀升,成为整个进口车下滑大势中的亮点,政策利好是平行进口车最大的推动力。2016年上半年,平行进口汽车54548辆,同比增长9.15%,占进口汽车市场的11.2%。SUV是平行进口车市场的绝对主力,占据90%的份额。2016年上半年,共有58家进口商有平行进口记录,其中进口量1000辆以上的进口商9家。

2.需求分析。进口乘用车的需求主要从购车者的收入分布情况和选择情况两个方面来做分析。消费者的经济状况是决定其购买汽车能力的最主要因素。我国过去三十多年的经济一直高速增长,人民生活水平不断提高,汽车需求不断增加。不断增长的居民可支配收入,为消费者整体的汽车购买能力提供了支持。我国的购车者在乘用车选择方面,通常青睐于合资汽车企业的车型,中国品牌汽车的销售占比也有所上升。

对进口汽车的需求集中在消费能力较强的群体。总的来说,与在国内生产的汽车相比,进口乘用车在技术、品质等方面具有优势。根据商务部的相关报告显示,中国的乘用车产品质量评分为5.44分,韩国为7.5分,美国为8.67分,日本为9.11分,德国为9.44分。进口乘用车在动力性、燃油经济性、排放、噪声、可靠性和舒适性等方面表现更为出色。出于对汽车国产化过程中简化配置以及做工品质等方面的顾虑,使得一批消费能力较强的群体青睐选择进口乘用车。

三、我国进口乘用车价格分析

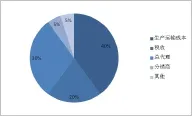

(一)进口乘用车价格构成。进口乘用车的价格构成大致分为四个层次。一是乘用车到岸价,含有乘用车在国外的生产成本、国外汽车企业的纳税以及国际运输成本。二是乘用车入关时缴纳的税费,包含进口关税、消费税以及增值税。三是进口乘用车的国内流通成本和经销商的经营纳税。四是生产销售等各环节的利润。可见,进口乘用车的售价主要包括四个方面:即乘用车的生产及运输成本、口岸纳税、国内流通成本及税费、各环节的利润。如果再细分的话,包括生产成本、生产企业利润、海运及保险费用、到岸后的码头操作、仓储、商检等费用、关税等税负、报关后运往各级经销商的国内陆路运费、总经销商和各级分销商的利润等。根据相关统计,在进口汽车的价格构成中,生产及运输成本达到40%,总代理商的利润达到30%,税费占到20%,其他分销商的利润占5%。

图1 进口汽车在中国市场的价格构成

(二)进口乘用车价格的影响因素。影响进口乘用车价格的因素非常广泛,概括起来主要包括生产及运输成本、供需状况、市场结构、税收、垄断经销体系,这些因素之间相互制约、相互作用。

1.生产及运输成本。进口乘用车的生产及运输成本是最终价格的基本部分,相当于到岸价。进口乘用车的生产成本主要包含了国外生产过程中的物料成本、人员成本、研发成本等。进口车的运输成本包括在生产国的境内运输、港口仓储和装船、海上运输、到达国内港口后卸船、中转出入库等成本。

2.供需形势。近些年,我国经济发展迅速,居民可支配收入不断增加,对汽车的需求迅速提升。但近一段时期,进口乘用车上牌量增速减缓,进口乘用车库存过高。再加上平行进口车的冲击及国产合资汽车的挑战,导致进口乘用车销售商促销让利。

3.经销体系。2005年,商务部、国家发改委、国家工商总局联合发布的《汽车品牌销售管理实施办法》,授予进口汽车厂商在中国市场设立一家子公司或者用总代理商制度建立销售渠道的权利。这意味着,供应商在整个流通渠道中具有最高支配地位,掌握价格制定权和经销商配额的控制权,因此进口乘用车市场的集中度较高。进口乘用车的卖方(包括生产商和总经销商)拥有较大的市场势力,买方(包括经销商和最终消费者)的议价能力较弱。进口乘用车市场的垄断经销体系主要是指进口乘用车整车从办理海关通关到销售环节所存在的垄断情况。在进口乘用车市场中,对于价格的垄断在上、下游价值链中均有所存在,主要是国外整车生产商和国内总代理滥用市场支配地位,限制终端销售价格,以及限制对跨区销售。未来,随着对《汽车品牌销售管理实施办法》的持续修订,总经销商的地位有可能下降,整个进口乘用车行业的的商业角逐将会趋于激烈。

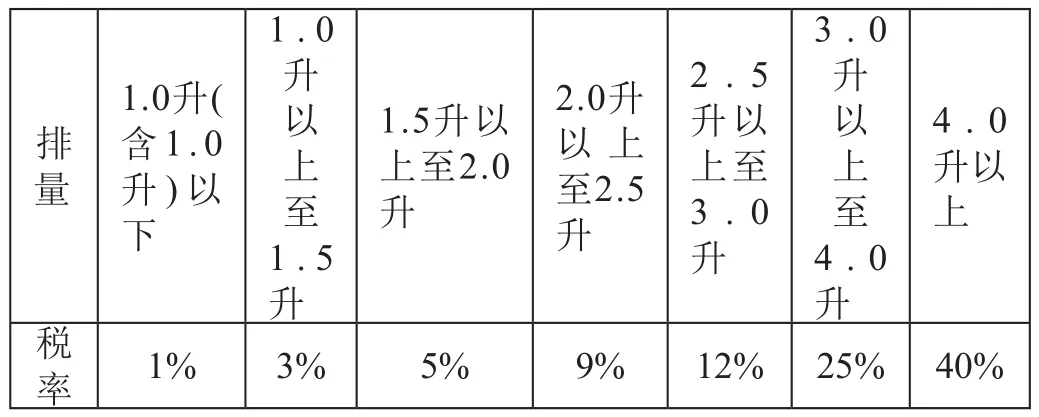

4.各种税费。在我国,各种税负对进口乘用车价格的影响是非常大的。具体的税种及税率如下:关税25%;消费税根据排量不同适用不同税率,见表1;增值税17%。

5.定价策略。进口乘用车多为中高端车型,其消费者主要为收入较高的人群,车企在制定价格策略的时候除了考虑市场份额与利润率之外,也非常注重其品牌价值,大都采取了撇脂定价策略。首先,进口乘用车的潜在购买者看重进口汽车的质量,需求价格弹性相对较小。其次,各品牌进口汽车拥有自己的总经销商,自主定价能力较强。第三,高价策略不仅能够增加企业利润,更能维护品牌形象,也留有更多的资源以保障其衍生环节。第四,一些厂商将新车型先行通过进口的方式试探市场,之后通过在华合资企业生产,国产化时再降价。

表1 不同排量汽车的消费税适用税率

四、我国进口乘用车价格的调控建议

针对我国进口乘用车市场的基本情势,特别是多方面因素共同导致的价格过高的问题,下面从反垄断、税收、经销体系等层面分别理清调控逻辑、并提出相应的政策建议。

(一)反垄断政策。进口乘用车的单一品牌授权制在我国已经实施十年以上,涉及的相关利益层早己固化,并以行业垄断的形式存在。2014年以来,国家相关部委出台了一系列规范政策。然而,单一的汽车品牌授权模式并未明显改变,进口车价依然高企,真正传导到消费者层面的利好很有限。整个利益链体系的打破需要逐一击破、渐此推进。这是一个多方利益博弈的过程,产业政策的目标必然是建立公平、竞争、有序的市场环境。商务部发布的《汽车销售管理办法》自2017年7月1日起施行,将对包括进口汽车厂家及经销商在内的厂商的市场势力进行约束和规范。未来反垄断政策的核心是突出保护消费者权益的基准,放松市场准入限制。在汽车销售方面,适时取消单一品牌授权经营模式,实现进口乘用车品牌经营主体的多元化。在售后环节,建立完备的产品质量标准和维修体系,打破厂家指定专属的维修保养规定,进一步维护消费者的权益。

(二)税收政策。在我国刚开始融入世界市场时,为了给国内的产业发展创造安全的环境,安排一定的政策保护和贸易壁垒是需要的,也确实对国内的汽车产业成长发挥了重要作用。然而时至今日,这种保护体系的必要性已经受到质疑,是否还应该在汽车领域维系一个脱离国际市场主流价格水平、相对封闭和独立的格局正引发更多思考。我国进口车关税税率为25%,美国为2%、日本为0、韩国为8%,可以看出我国的关税税率明显高于汽车主要生产国。纵观我国市场,对进口乘用车的高税收和贸易壁垒主要是在保护跨国汽车集团在华的合资企业,远高于自由贸易水平的乘用车价格成为合资车企高额利润的保障。而且,这也会使在国内生产的各类车企沉湎于汽车价格红利,在技术进步和效率提高方面出现懈怠。所以,对于进口乘用车的税收制度应进行大幅度调整,不仅是关税税率的下降,对于其它环节的各项税负,也都应重新考虑并调整。

(三)平行进口。乘用车平行进口,一般是指和从常规渠道授权引进相比,在没有获得乘用车生产厂商及国内总代理专门授权的情况下,进口针对其它国家市场设计制造的在其它国家授权出售的乘用车。2015年1月,《中国(上海)自由贸易试验区开展平行进口车试点的通知》出台,随后也在天津、广东和福建等地试点,于是平行进口车逐渐以低价格冲击高价的品牌授权商进口车,开始打破进口乘用车在中国市场的渠道垄断。平行进口车从国外的经销商采购,且需要按照标准改装完才能进入中国市场,实际上其到岸价格比品牌授权经销商的到岸价格高,但最终销售价格一般比常规的中规进口车便宜10%以上。这个价差主要构成了常规进口乘用车在华总代理的利益空间。

虽然可以对进口乘用车价格虚高起到一定的抑制作用,但是现在平行进口车还面临诸多困难,主要包括:较严格的“3C认证体系”;平行进口车售后服务管理体系的缺失;国内的4S店不提供相应售后服务等。对此,针对平行进口车的调控措施应该有:第一,要求销售者必须依法履行相关义务,包括汽车“三包”质量保障、召回、售后服务等。第二,推广平行进口乘用车“三包”险。第三,成立“平行进口乘用车协会”,形成行业集群效应,强化互助功能和技术支持,完善服务体系。

[1]凯.汽车行业反垄断相关政策法规分析与展望[J].汽车工业研究,2016(3).

[2]李晓钟,王莹,胡卉君.我国国产汽车与进口汽车价格差异性研究[J].价格理论与实践,2014(7).

[3]李天虹,王伟,张冰.上海自贸区体系内关于汽车平行进口法律问题的研究[J].法制与社会,2016(1).

[4]张星,我国汽车税收政策思考与建议[J].财会月刊,2015(3).

[5]刘盛.汽车销售领域价格垄断问题研究[J].四川理工学院学报(社会科学版),2015(3).

[6]胡淼.六举措打造全国平行进口汽车“新高地”[N].滨海时报,2015-10-23.

猜你喜欢

新高考·高一数学(2022年3期)2022-04-28

思维与智慧·上半月(2022年4期)2022-04-08

小哥白尼(神奇星球)(2021年4期)2021-07-22

汽车与驾驶维修(汽车版)(2020年6期)2020-07-24

海峡姐妹(2018年5期)2018-05-14

产品可靠性报告(2017年7期)2017-09-05

汽车观察(2016年3期)2016-02-28

汽车零部件(2014年5期)2014-11-11

汽车电器(2014年5期)2014-02-28

汽车与新动力(2013年6期)2013-03-11