中小上市公司管理层股权激励对技术创新影响的实证研究

2017-03-02 09:28

环渤海经济瞭望 2017年12期

一、文献回顾

从1999年起国内学者开始对股权激励进行探究。俞洪琳(2010)以2007-2009年的中小上市公司数据为样本,实证结果得到管理层股权激励与企业价值关系显著,但是呈现负相关的关系。刘永春、赵亮(2011)选取了2008-2010年中小上市公司数据,通过建立最小二乘回归(OLS)模型与最小二乘虚拟变量(LSDV)模型,实证结果得到中小企业管理层股权激励与企业价值正相关,但是不太显著。公司股权制衡度与企业价值也呈现正相关,且能提高管理层的经营效率。夏纪军、张晏(2013)选取了2008-2012中小上市公司的数据,分别以每股收益、资产收益率和股东权益收益率来计量企业价值,探究内部治理、管理层股权激励、公司特征与企业价值之间的关系,实证结果得到中小上市公司管理层股权激励与企业价值之间呈现显著正相关关系。李新春、杨学儒、姜岳新、胡晓红(2015)定义经理层为狭义内部人,根据Lang和Litzenberger(1989)对托宾Q的定义,Q=V/K,选取2010-2014年中小上市公司的数据,实证结果显示“狭义内部人所有权”与企业价值之间呈现非线性的倒“U”型关系。可以看到,虽然不同的学者对股权激励进行了探究,但是尚未得出一致结论。

二、研究假设的提出

基于企业生命周期理论:企业会经历导入期、成长期、稳定期以及衰退期,在每一阶段中,竞争状况是不同的。当公司处于成长期时,面对壮大规模的任务,很可能会引入新的机构投资者和债券投资人,股权会呈现分散,企业面临着较大的财务风险和经营风险。为了维持企业的稳定,需要建立规范的制度,专业管理层的作用开始显现。因此,应适当采用管理层股权激励,提高企业创新投入。当公司处于成熟期时,经营步入正轨,公司面临着能否持续发展的问题。基于上述利益趋同效应假说和壕沟效应假说,在一定范围内实施管理层股权激励,能最大化抑制壕沟效应,发挥利益趋同效应的积极作用,提高对技术创新的投入。当公司处于衰退期时,企业面临倒闭的风险,管理层和股东开始攫取最后的收益。拥有越多股权的管理层面临着越大的风险,越不倾向于继续进行风险型投资活动。

因此,本文提出假设:H1:处于成长期的公司,管理层股权激励与技术创新间呈倒“U”型关系。H2:处于稳定期的公司,管理层股权激励与技术创新间呈倒“U”型关系。H3:处于衰退期的公司,管理层股权激励与技术创新间呈负相关关系。

三、研究设计

样本数据来源

本文选取的样本区间是2014-2016年共3年,剔除那些数据不全、ST和PT的公司,共计597家。并且,考虑到不同行业技术特性不同,从而创新能力各异的特点,根据深证交易所中小板块的行业划分方法,把所有公司划分为19类,其中制造业、信息技术、科研服务这三类公司,由于其技术依赖性强、更新速度快的特点,被划拨为高技术类,作为此次研究的样本,共计552家。其他16类行业的公司则被剔除。

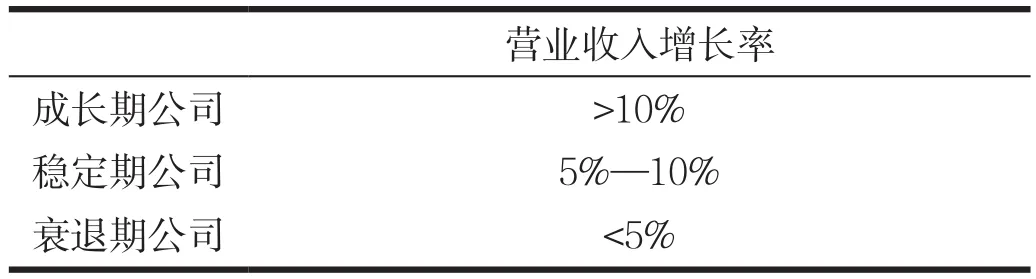

然后,基于生命周期理论,按照营业收入增长率法划分企业的生命周期。主要划分为以下三个阶段:成长期、稳定期、衰退期。划分标准如下表1:

表1:生命周期划分标准

最后得到343家企业处于成长期,55家企业处于稳定期,154家企业处于衰退期。

变量定义。1、被解释变量。本文以研发费用的对数(LnRD)计量技术创新。2、解释变量。本文以公司管理层所持有股票之和占总股本的比例计量管理层股权激励(EI)。3、控制变量。(1)企业规模(Size):企业规模在研发投入决策中不容忽视,本文以总资产的自然对数来计量企业规模;(2)资产负债率(Level):Hosono,Tomiyama和Miyagawa(2004)对美国制造业进行实证,得到资产负债率与研发能力有显著关联。

模型设计

本文运用Palia(1999)面板数据方法中的固定效应模型来进行检验:

(1)股权激励与技术创新投入的线性关系检验模型:

(2)股权激励与技术创新投入的非线性关系检验模型:

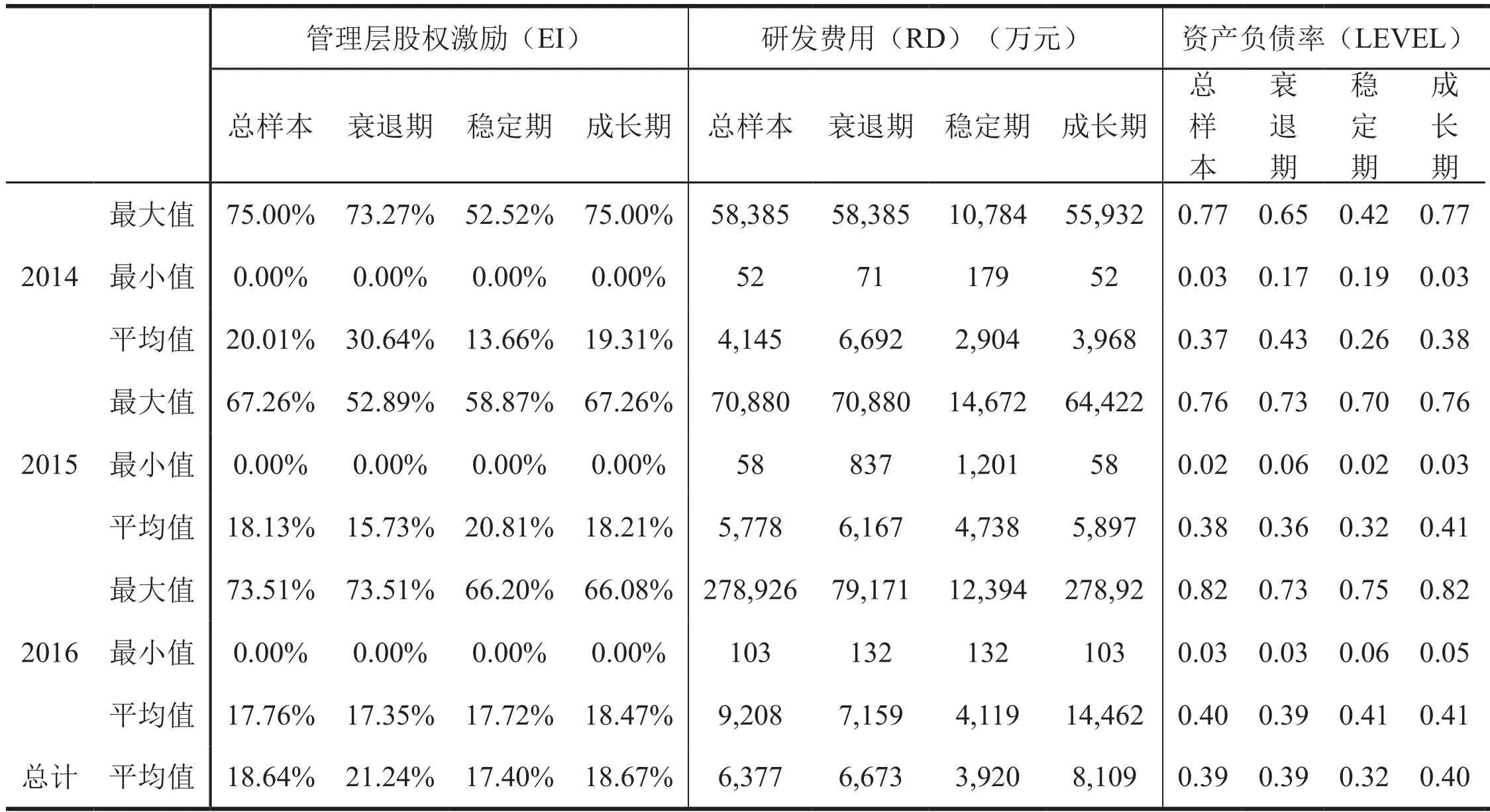

表2:描述性统计

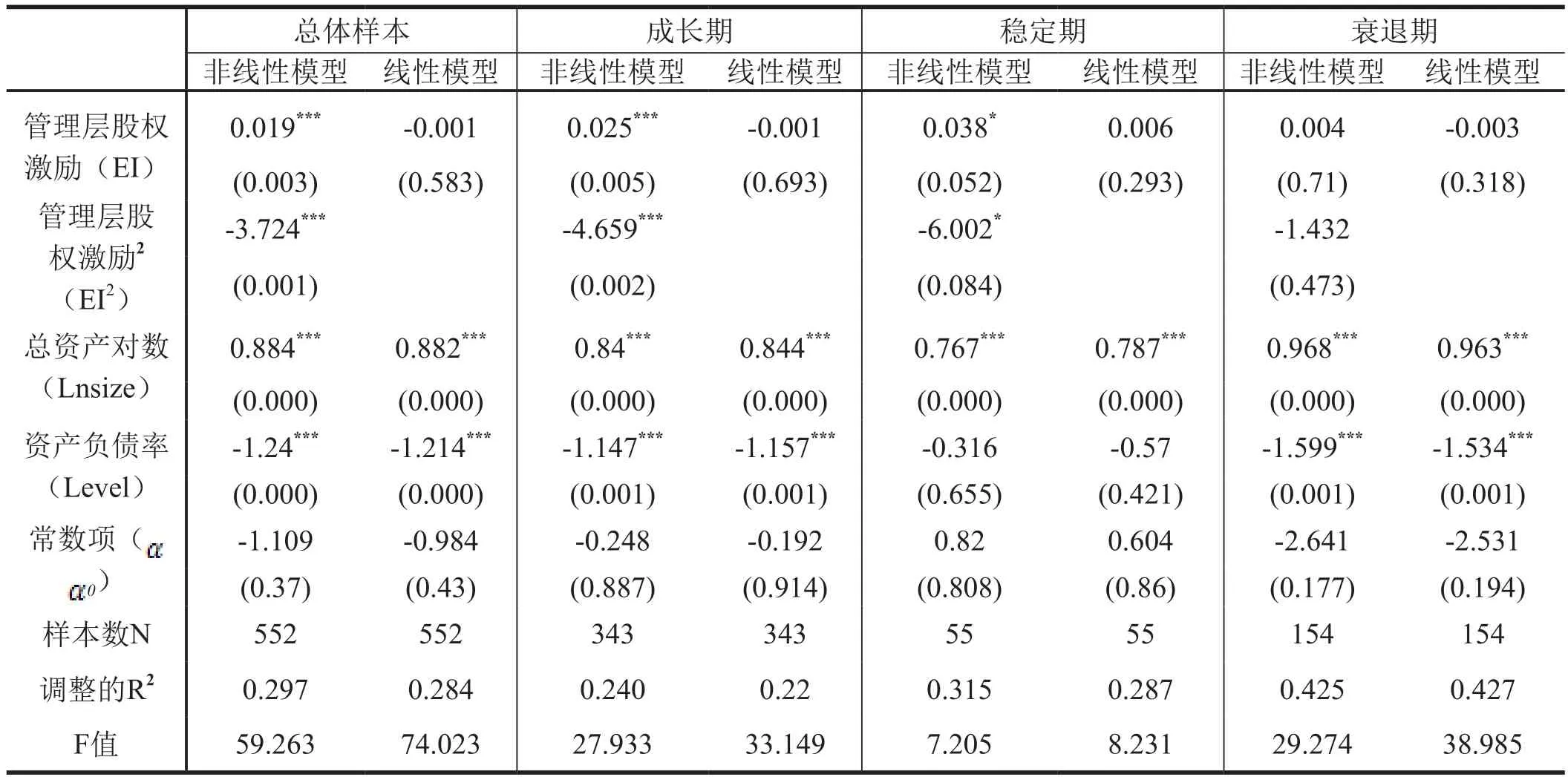

表3:回归分析

其中,下标i为样本公司,t为时间。

四、实证分析

(一)变量的描述性统计

从表2可以看出,2014-2016年,管理层平均持股比例逐年降低,在一番对管理层实施股权激励的热潮之后,公司开始减缓激励脚步,部分管理层也倾向于减少股权持有量。2014-2016年,公司平均研发费用逐年上升。这与现今对公司创新能力的强调一致,公司大都加大创新投入。同时,资产负债率上升。随着公司的发展,公司需要不断进行债务融资以支持发展。横向来看,处于稳定期的公司,其平均管理层股权激励、平均研发费用、平均资产负债率均低于成长期和衰退期。当公司处于稳定期时,公司会采取更保守的策略,倾向于减少风险投入。因此,研发费用投入与管理层股权激励的增长趋势是不一致的,并且处于不同生长周期的公司,表现也很不同。

(二)回归分析

由各个t值检验的显著性水平可以得出,总体样本,处于成长期、稳定期的公司非线性模型各个变量的显著性均明显强于线性模型。并且在非线性模型中,总样本、处于成长期的公司各个变量均在1%的水平下显著,对总体是显著的;处于稳定期的公司各个变量也是显著的,但是显著性水平不如上述两个好。由各个变量的系数可以得出,管理层股权激励的一次项与创新绩效显著正相关,二次项与创新绩效显著负相关,表明所有样本,处于成长期、稳定期的公司股权激励都与研发投入呈倒“U”型关系,验证了假设H1、H2、H3。

处于衰退期的公司,在线性模型以及非线性模型中,各个变量的显著性水平均不太好。但是经过F检验(F1=38.985>F2=29274)说明与非线性模型相比,线性模型的模拟效果更好。管理层股权激励的一次项与创新投入负相关,可以大致推断处于衰退期的公司,股权激励与研发投入呈现负相关关系。

通过进一步的计算得出总体样本的股权激励的拐点是25.5%,处于成长期的股权激励的拐点是26.8%,处于稳定期的股权激励的拐点是31.7%。可以看出,随着企业的发展,最佳股权激励点右移,说明随着公司的发展,管理层股权结构不能是静止不变的,而是动态的发展过程。在公司不同的阶段,要制定相适应的股权激励措施。

五、主要结论与启示

本文主要结论如下:总体样本、处于成长期、稳定期的中小上市公司管理层股权激励与技术创新之间呈倒“U”型关系,而处于衰退期的中小上市公司呈负相关关系。基于此,本文提出如下建议:一是合理安排股权配置比例。对管理层进行适当的股权激励对技术创新有促进作用,使管理层和股东的目标趋于一致性,提高自主创新的力度,利益协同效应占据主体地位。但随着股权激励的增加,激励效应会减弱,壕沟效应占据主体地位。二是对管理层建立动态的股权激励体制。由本文的研究发现,处于不同生命周期的中小上市公司,对管理层实施股权激励对技术创新的促进作用不同。当公司发展势头良好的时候,要加大股权激励的力度,当公司面临衰退的时候,减弱股权激励力度。

[1]杜莹,刘国力.股权结构与公司治理效率:中国上市公司的实证分析[J].管理世界,2012(8):12-18.

[2]张红军.中国上市公司股权结构与公司绩效的理论及实证分析[J].经济科学,2013(4):34-44.

[3]宋敏,张俊喜,李春涛.股权结构的陷阱[J].南开管理评论,2014(1):9-23.

[4]杨飞雪,刘天慧.上市公司股权结构对公司治理的影响研究[J].哈尔滨商业大学学,2014(5).

猜你喜欢

基层中医药(2022年5期)2022-10-24

中国药学药品知识仓库(2022年10期)2022-05-29

中国市场(2021年34期)2021-08-29

法制与社会(2017年24期)2017-09-04

商情(2017年28期)2017-09-04

价值工程(2017年20期)2017-07-10

商业会计(2016年19期)2017-02-23

商(2016年29期)2016-10-29

中国医疗美容(2015年4期)2015-04-27

会计之友(2014年13期)2014-05-28