“三权分置”下农地承包经营权抵押价值分析

2017-02-20 15:05王玲

合作经济与科技 2017年3期

王玲

[提要] 农地承包经营权从农户产权角度可分为承包权和经营权。在“三权分置”背景下,将农地承包经营权抵押价值界定为农地经营权抵押价值分析。本文以寿光市蔬菜大棚为例,选择典型种植品种西红柿和黄瓜为种植对象,对蔬菜大棚經营权抵押价值进行测算。研究表明:将农村土地经营权进行抵押可以有效缓解当前农民在种植过程中的资金短缺问题。

关键词:“三权分置”;土地经营权;抵押价值;蔬菜大棚

基金项目:山东省高等学校人文社会科学研究项目:“农业现代化进程中农地承包经营权价值分析与农民土地权益保障措施研究”(项目编号:J14WF75)

中图分类号:F32 文献标识码:A

原标题:“三权分置”视域下区域农地承包经营权抵押价值实证分析——以潍坊市为例

收录日期:2016年12月22日

我国当前进行的农村土地制度改革,明确规定实行所有权、承包权和经营权“三权分置”。“三权分置”是继家庭联产承包责任制后农村土地改革的又一大制度创新,是农村基本经营制度的自我完善。在“三权分置”下,一方面要严格保护农户土地承包权的主体地位不动摇,任何组织和个人都不能非法剥夺和限制农户的土地承包权;另一方面要放活土地经营权,在依法保护集体土地所有权和农户土地承包权的前提下,平等保护经营主体依流转合同取得土地经营权,保障其有稳定的经营预期。

一、农地承包经营权抵押价值内涵

“三权分置”政策下,土地使用者可以将土地经营权用于抵押,本文所探讨的农地承包经营权抵押评估对象为土地经营权。因此,将农地承包经营权抵押价值内涵界定为土地经营权抵押价值的内涵。土地经营权抵押是指土地经营权人在法律许可的范围内,在不转移土地占有的情况下,以土地经营权作为抵押物从金融机构取得贷款的行为。当债务人不履行债务时,债权人有权依法处分该土地经营权并就处分所得的价款优先受偿。

二、农地承包经营权抵押价值评估方法

依据《农用地估价规程》,土地估价一般采用六种评估方法,即收益还原法、市场比较法、成本逼近法、剩余法、评分估价法和基准地价系数修正法。由于农村土地经营权的具体情况有其特殊性,评估方法受到一定的限制。第一,农村土地经营权抵押在我国农村处于起步阶段,市场上的可比实例不仅量少而且可比性差,所以将市场比较法用于农村土地经营权抵押价值评估的可靠性不强;第二,评分估价法适用于所有农用地价格评估,特别适用于成片农用地价格评估,但前提是先确定农用地单位分值价格,而我国农村当前并未形成该价格。在部分地区实行的农地区片综合地价仅用于征地综合补偿标准的确定;第三,利用基准地价成果评估宗地地价适用于有基准地价成果区域的农用地价格评估,而我国仅对城镇规划区范围内的土地编制了基准地价。

农村土地经营权的价值取决于该经营权的未来收益能力。因此,我们认为利用收益法是评估成熟农地经营权益价值最有效的评估方法。对于新开发的农村土地,应采用成本逼近法进行评估比较合理;对于待开发的土地,可以采用剩余法进行评估。

三、农地承包经营权抵押价值评估思路

(一)利用收益法评估成熟农地经营权抵押价值。成熟农地要达到一定规模积聚经营效益,必须包括沟渠路、房屋及构筑物等配套基础设施,它们连同土地共同构成了不动产种植,我们在测算成熟农地承包经营权抵押价值时通常把土地及其地上附着物作为一个整体共同测算。

根据收益法的基本公式:

其中,Ri为第i年的土地收益额;r为折现率;n为收益年限。

(二)利用成本逼近法评估新开发土地经营权抵押价值。成本逼近法评估新开发的土地经营权抵押价值需要先计算土地取得费、土地开发费、种苗费、养护费,并以此为基础计算税费、利息、利润和土地增值收益等。但由于其经济学原理的局限性,投入等量资金不一定能得到等量的收益,这一点使成本逼近法在确定各项费用时必须注意采用社会平均费用。

其通用基本公式为:

地价=土地取得费+土地开发费+种苗费+养护费+税费+利息+利润+土地增值收益

(三)利用剩余法评估待开发土地经营权抵押价值。剩余法是在预计开发完成后农用地正常交易价格的基础上,扣除预计的正常开发成本及有关专业费用、利息、利润和税费等,以价格余额来估算待估农用地价格的方法。

其基本公式为:

地价=总开发价值或开发完成后农用地总价格-整个开发项目的开发成本-开发者的合理利润

(四)已缴清租金的土地承包经营权评估思路。在此需要特别指出的是,如果在取得农村土地承包经营权时一次性缴纳了全部租金,当设计拍卖、流转和协议承包时,采用成本法:

农村土地承包经营权评估价值=已缴清租金金额×

四、实证分析

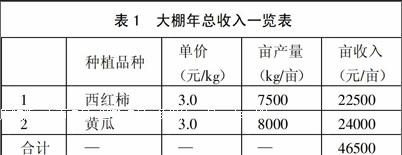

本次测算以寿光市蔬菜大棚为例进行实证分析。收益法是根据待估蔬菜大棚同一供地圈内蔬菜大棚的平均年总收益作为待估蔬菜大棚的客观收益,从中扣除种苗费、肥料费、农药费、排灌费、人工费、机工费、农田水利设施的年平均维修费用以及蔬菜大棚的年折旧费、塑料薄膜的使用费等年总费用,测算出该蔬菜大棚的年承包经营纯收益,并依据合理的土地还原利率和收益期限代入收益还原法公式测算土地价格的一种方法。

(一)蔬菜大棚的每年总收益。蔬菜大棚收入主要是指蔬菜的果实,其单价应以近年来社会市场批发价或收购价进行计算。在本次研究中,选取寿光市种植频率比较高的西红柿和黄瓜为例进行测算(西红柿种植期为9月至第二年2月底;黄瓜种植期为3月初至8月底)。(表1)

(二)蔬菜大棚的每年经常性费用。一般生产年经费包括种苗费、肥料费、农药费、排灌费、人工费、机工费、基础设施及其他设施的维修费和大棚折旧费等。(表2)

1、种苗费。对于一般种植业来说种苗费是指种子或幼苗等。菜园的种苗费实际上指购置幼苗或者自己育种进行栽植培育。在本案例中,以自己育苗为例,亩均投入约0.25元/株×2000株/茬=500元/茬。

2、肥料费。肥料能迅速提高土壤肥力,提高土地收益,不同蔬菜由于管理方式不同,所以应根据实际情况分别计算。在此按照每季蔬菜有机肥施肥两次约700元,无机肥施肥100~150斤为例,每亩地的成本约1,000元/茬。

3、农药费。使用必要的农药,以防止菜园的病虫害,是蔬菜大棚发展的必要保证。不同的菜园使用的农药种类和数量不同,计算时应根据具体情况计算。根据实地调研,寿光市蔬菜大棚农药费约为200元/茬。

4、排灌费。蔬菜大棚需要具有旱涝保收的排灌设施,不同地区缴纳的水电费不同,计算时应根据区域的客观情况而定。按照每茬浇水6次,每次用电30度左右算,一次成本约30~50元。

5、人工费。由于目前蔬菜大棚基本属于劳动密集型产业,需要雇佣一定的农业工人进行生产,由于地域的差别,作业期不同,工人的工作期和费用也不同,应根据当地客观人均日费用计算。在此假设日常耕种靠家庭自身劳动力,仅在收获季节雇佣2人,按照100元/日、5个工作日进行测算,约为1,000元/茬。

6、机工费。由于专业大户、家庭农场、农民合作社等的形成,原来的小型农业机械无法满足耕整地、起垄、铺膜、移栽等的需求,需要雇佣部分大型机械完成。具体计算时可根据区域和蔬菜大棚具体情况来定,在此按照寿光当地的平均价格水平,确定为150元/茬。

7、农田水利设施及其他设施的维护费。蔬菜大棚的农田基本水利设施一般采用喷滴灌系统,所以每年的维修费用也就成为经常性费用,该项费用投入约为200元/亩。其他设施是指蔬菜大棚上在使用时所用的农机设备以及必要的生产材料费用等,约为100元/亩(含农具、搭架用材等)。

8、大棚折旧费及塑料薄膜费。以镀锌钢管大棚为例,每亩造价成本约30,000元,主体骨架的使用寿命可达8~10年。选择进口薄膜(建造成本4,200元/亩),3年一换。按照年限法进行均摊,大棚每年的建造费用约为:30000/10+4200/3=4400(元/亩)。

(三)蔬菜大棚的还原利率。蔬菜大棚用地的风险主要有在蔬菜大棚进行生产经营的风险和拥有、获得使用权的投资风险。生产经营的风险就是指能否取得收益以及收益大小的风险;由于蔬菜大棚用地流转形式不同,拥有的权利也不同,进而投资风险也不同,也就是说产权越完整,其投资风险越小,价值越高。待估蔬菜大棚为通过转包获得使用权,其收益风险主要有三个方面:(1)从空间角度看,蔬菜大棚收益的风险大小主要受区域因素、农田水利基本設施以及不可预见因素等的影响。本次待估对象所在区域及农田水利设施均处于同类水平偏上,收益风险较低,按行业特点确定蔬菜大棚收益此风险补偿率为0.25%。(2)蔬菜收益具有自然灾害风险和市场风险双重性。我国目前的蔬菜大棚生产正处于由传统农业向现代农业转变过程中,自然风险仍然是阻碍蔬菜大棚收益提高的重要因素,如洪涝灾害、干旱、冻害和病虫害等;市场风险是目前影响蔬菜大棚收益的主要风险,当前生产与市场需求无法有效对接,小生产与大市场之间信息不对称,供需大起大落,风险往往都转嫁给生产者和消费者,按行业特点确定蔬菜大棚收益此风险补偿率为3%。(3)农产品受季节性明显、不便储存、保鲜困难等因素影响,从产地到消费者损失较高,据统计目前叶菜类损失率达30%以上,水果类损失率在15%~25%,粮食作物在5%左右,对农业收益影响较大,按行业特点确定蔬菜大棚收益此风险补偿率为1.5%。根据评估基准日时中国人民银行公布的一年期(含一年)存款基准利率1.50%。

土地还原利率(r)=无风险报酬率+风险报酬率

r=存款基准利率+风险报酬率=1.50%+0.25%+3%+1.5%=6.25%

(四)蔬菜大棚收益期限的确定。收益期限应该在蔬菜大棚流转合同的剩余期限内,根据蔬菜大棚的收获周期(收获次数)确定。如蔬菜大棚流转合同的剩余期限为20.5年,如果可收获21次,则收益年限取21,如果可收获20次,则收益年限取20。

应用收益法计算基本公式为:

V:大棚承包经营权益价值;R:承包经营大棚年净收益=年总收入-年总费用;r:报酬率;n:大棚剩余经营年限。

(五)蔬菜大棚用地的经营权益价值测算。将上述测算过程中的相关参数:R=46500-10460=36040(元/亩),r=6.25%,n=20代入公式得:

根据《中国农业银行农村土地承包经营权抵押贷款管理办法(试行)》,按照贷款额度最高不超过抵押评估价值的60%进行确定,则一亩蔬菜大棚(20年土地经营权)可取得的贷款金额为262,391.14元,约为262,391元。在此需要特别说明的是,采取温室大棚等设施开展农业生产经营的,其种植规模抵押至少应该在5亩以上才能申请抵押贷款。

从本次研究来看,在“三权分置”背景下,将土地经营权进行抵押向银行申请贷款,可以有效缓解当前农民在种植过程中的资金短缺问题。但是农村土地经营权抵押价值评估中存在以下两个方面的问题:一是在收集农村土地种植成本时,由于农民种植水平的差异,最终收集的成本资料与土地所在区域存在很大的关系;二是当前农村土地经营权抵押评估尚处于起步阶段,就潍坊市而言,相关评估机构中进行土地承包经营权抵押评估的非常少,加之评估现场查勘较城市房地产评估而言,耗费成本更高,因此企业参与土地承包经营权抵押评估的积极性不是很高。针对以上两个问题,一方面积极培育新型职业农民,提高农民的种植技术,降低种植成本;另一方面需要评估机构和评估人员提高专业素养和为农服务意识。

主要参考文献:

[1]韩长赋.“三权分置”:农村改革又一重大制度创新[N].光明日报,2016.11.4.

[2]中共中央办公厅,国务院办公厅.关于完善农村土地所有权承包权经营权分置办法的意见[DB/OL].http://news.xinhuanet.com,2016.10.30.

[3]马公村.农村果园用地承包经营权益价值评估的分析和探讨[DB/OL].http://www.tzcpg.com,2013.11.8.

[4]GB/T28406-2012.农用地估价规程[S].北京:中国质检出版社;中国标准出版社,2012.6.29.

猜你喜欢

西北农林科技大学学报(社会科学版)(2017年1期)2017-02-10

中国新闻周刊(2016年42期)2016-11-23