政府补贴、政府治理能力与出口企业风险承担

2017-02-06 02:13高翔独旭

财贸研究 2017年12期

高 翔 独 旭

(厦门大学 经济学院,福建 厦门 361005)

一、引言与文献综述

企业风险承担是企业绩效评价中的一个重要指标,它反映着企业的风险偏好程度。企业风险承担水平的高低,不仅对企业发展至关重要,还与经济社会的发展息息相关(John et al.,2008;Hilary et al.,2009)。伴随着中国对外贸易不确定性因素的增加和贸易模式的结构性调整,如何在更加开放的经济体系下提升出口企业风险承担水平成为一个极富意义的研究课题,因而需要我们厘清出口企业风险承担的影响因素。近年来,地方政府纷纷出台促进贸易发展的扶持政策,尤以日益增长的政府对企业的生产性补贴最为引人关注。

政府补贴是政府支持企业生产发展常用的产业政策。自1994年分税制改革之后,中国地方政府获得了足够财务自主权,同时考核地方官员的重心逐渐由政治指标转向经济指标,使得地方政府具有通过政府补贴刺激企业从事出口贸易活动的积极性,以此促进地方经济发展。根据本文统计,中国出口企业接受政府补贴的数量从2000年的2678家增加到2006年的9851家,约有21.89%的出口企业获得了政府补贴,补贴总额也从2000年的54.37亿元增加到2006年的130.23亿元,年增长率达到12.64%。然而,政府补贴对企业风险承担的具体影响效应是怎么样的呢?这一影响效应具体表现在两个方面:一方面,政府补贴可以增加企业资金流,从而影响企业的风险偏好(毛其淋 等,2016),同时增加企业决策者的自信心和安全感(蔡卫星 等,2013),进而提升企业风险承担水平;另一方面,政府补贴过程的不透明,使得政府补贴的可得性和收益性大为下降(余明桂 等,2010;孔东民 等,2013);同时,政府补贴背后隐藏的是官员腐败和权力寻租现象可能性,使得亟需资金支持的出口企业得不到补贴,从而产生资源错配现象(周世民 等,2014),导致补贴配置效率低下,进而降低企业风险承担水平。

对于中国这样一个经济和贸易大国,要想厘清政府补贴和出口企业风险承担之间的相互关系,就要考虑中国的区域异质性,尤以地方政府治理能力对补贴效果的影响不能忽视。已有研究文献从政府质量、治理环境等视角进行研究,结果表明这些因素会对政府补贴和企业绩效的作用效应产生重大影响(徐保昌 等,2015;许家云 等,2016)。本文也是从这一研究思路出发,将研究视角聚焦于政府补贴、政府治理能力和出口企业风险承担之间的相互关系。希望通过对这些问题的探讨,能够深化对政府补贴与企业风险承担之间关系的理解,为转变地方政府职能、提升政府治理能力提供有益启示。

目前国内外学者对企业风险承担的影响因素进行了大量研究,这些研究主要是从宏观层面和微观层面两个角度切入的。在宏观层面上,当经济繁荣时,企业更愿意进行风险性投资,以获得额外收益;而当经济衰退时,企业面临严峻的融资约束,投资决策变得更为保守,风险承担水平较低(Arif et al.,2014)。除此之外,国家对企业投资者与债权人的保护机制也会影响企业风险承担(John et al.,2008;Bonfiglioli,2012)。胡育蓉等(2014)通过考察货币政策立场对企业风险承担的影响,研究结果显示,货币政策转向紧缩时,企业风险承担会显著下降。微观层面,影响企业风险承担因素的文献主要包括:(1)所有权结构和性质。在对大股东持股影响企业风险承担进行考察之后,Faccio et al.(2011)发现,大股东持股比例越分散,企业越愿意承担更高的风险。朱玉杰等(2014)发现,当企业由机构投资者持股时,企业风险承担水平越低。Boubakri et al.(2013a)、张洪辉等(2016)则从所有权性质出发,指出相较于民营企业和外资企业,国有企业的风险承担水平相对较低。而当企业进行民营化之后,企业风险承担水平会显著上升(李文桂 等,2012)。(2)管理者背景和能力。Faccio et al.(2016)考察了管理者性别对企业风险承担的影响,研究表明男性管理者比女性管理者更愿意承担风险。Li et al.(2010)、余明桂等(2013a)研究发现,管理者过度自信和企业风险承担呈现高度的正向关联。张敏等(2015)则指出,相较于总经理的社会网络,董事长构建的社会网络更有利于提升企业风险承担。

还有一部分学者关注政府补贴的经济效果,认为政府补贴能够促进企业出口,并且对企业高端出口能力有显著提升作用(Girma et al.,2009;施炳展 等,2013;张杰 等,2015)。然而值得注意的是,另一部分学者持相反观点,即政府补贴会对企业产生消极作用。如,政府补贴容易使得企业产生对补贴的“路径依赖”,进而抑制企业竞争力,不利于企业全要素生产率提升(Bernini et al.,2011;任曙明 等,2013;徐保昌 等,2015)。毛其淋等(2016)则研究了政府补贴和企业风险承担之间的关系,研究表明补贴并未从总体上提高企业风险承担水平。也有一部分研究认识到评价政府补贴的效果不能仅仅关注补贴和企业绩效之间的关系,还应关注补贴是否具有效率。毋庸置疑,作为一种产业政策,政府补贴受到地方政府治理能力的巨大影响,不同的政府治理能力将会导致补贴效果存在显著差异,进而造成企业成长和区域经济增长的差异(陈得球 等,2012;姜琪,2016)。除此之外,陈得球等(2012)研究发现,较高的政府质量在促进民营企业改善资本配置效率方面比国有企业更加有效。徐保昌等(2015)则进一步研究发现,政府补贴不利于企业全要素生产率的提升,但是政府质量确实能够有效提升政府补贴对企业生产率的促进作用。通过对文献的梳理发现,对于政府补贴效果的评价,学者们的研究结论莫衷一是,而从政府治理能力角度研究政府补贴对企业风险承担的影响效应仍是空白。

基于此,本文可能的贡献有以下几个方面:第一,本文进一步拓展了企业风险承担的研究视角,现有文献大多从民营化和产权保护(余明桂 等,2013b)、货币政策(胡育蓉 等,2014;Faccio et al.,2016)、产权差异和晋升激励(张洪辉 等,2016)、政府补贴(毛其淋 等,2016)等单一视角分析企业风险承担问题,本文则将地方政府治理能力纳入到政府补贴对中国出口企业风险承担的影响之中,以此探究政府补贴和政府治理能力对企业风险承担的交互影响,为理解企业风险承担提供了新思路,丰富了评估政府补贴影响效果的文献;第二,本文不仅研究了政府补贴对出口企业风险承担的“绊脚石效应”,还创造性地探讨了政府治理能力影响政府补贴的“垫脚石效应”,并进一步梳理了政府补贴、政府治理能力对企业风险承担的影响机理,这对于提升政府补贴效果具有重要启示作用;第三,除此之外,本文通过严谨的计量分析,对样本内生性问题和自我选择效应问题的解决,采用多重维度的稳健性检验对结论加以佐证,使得研究结果更为可靠;第四,本文还分析了政府补贴对中国出口企业风险承担的影响机制,同时基于企业出口密集度、所有制属性、贸易方式、行业资本密集度等方面对政府补贴、政府治理能力影响企业风险承担进行了异质性分析,深化了对政府补贴、政府治理能力和企业风险承担之间关系的理解。

二、理论分析与研究假设

自1994年财政分权改革以来,中国地方政府获得了明确的地方收益(地方税),使地方政府具有很大的资源配置自主权,同时政府官员处在“政治锦标赛”(周黎安,2007)的相对绩效考核之下,出于个人晋升的政治考虑,地方政府官员有刺激本地企业出口以带动经济发展的强烈动机,且政府补贴已被证明是一种简单有效的促进企业发展方式,因此地方政府通过加大政府补贴来促进所辖地区企业从事出口活动的决定也不难理解。对于企业而言,由于获得了政府补贴,增加了企业资金拥有量,从而更愿意去承担一些收益高风险大的投资项目;除此之外,政府补贴还会增加企业家的投资信心和安全感,而企业家越自信,其在投资时会更积极的选择风险性项目,会对高风险但预期收益高的投资项目更加热衷,最终会显著提高企业的风险承担水平(Bonfiglioli et al.,2012;蔡卫星 等,2013;余明桂 等,2013a)。但是结合中国国情就会发现,由于政府补贴的机制尚不健全,补贴过程不透明,甚至在补贴分配中出现贪污腐败行为与权力寻租现象(孔东民 等,2013),这都会影响补贴效率。此外,资金不足的企业得不到补贴,而资金充足的企业得到大量补贴,甚至会出现企业和地方官员合伙串谋骗取补贴等事件,从而导致资源错配和政府补贴低效率问题的出现。与此同时,地方政府盲目进行政府补贴,使大量技术落后、管理不善、本应被市场淘汰的企业得以存活,而这些企业既没有意愿、也没有动力通过政府补贴进行研发以提高全要素生产率,这些方面的因素都会极大地影响补贴对企业风险承担的效果,进而会对整个企业群体产生负面影响,最终对地方经济增长质量产生不利影响。

通过以上分析可以发现,地方官员为了追求政绩,盲目使用政府补贴来刺激出口,进而导致落后的经济发展方式存在,会产生诸多难以避免的问题,诸如贪污腐败,权力寻租和补贴错配等,这些都会对企业风险承担产生负面影响。由此我们可以分析政府补贴影响企业风险承担的机制:首先,补贴的寻租效应。由于贪污腐败和寻租将导致企业超额管理费的增加,提高了企业的经营成本,挤占了企业可能的风险性投资。另外企业通过寻租获取政府补贴并最终获利的方式简单有效,在与进行风险投资获得利润的方式进行比较之后,企业很容易选择前者,高昂的寻租成本将会降低企业风险承担水平。余明桂等(2010)在对中国民营企业的政治联系与补贴的关系进行研究之后,发现和地方政府有政治联系的企业更容易获得政府补贴,而且通常是依靠寻租方式获得的。杜兴强等(2010)也证明了政治联系、寻租均与企业超额管理费呈现显著正相关。其次是补贴的错配效应,政府补贴的根本目的是通过支持高技术企业或者高附加值企业的发展以促进整个社会效率的提升,然而政府向这些企业提供补贴时会存在资源错配现象(周世民 等,2014),资源错配不仅会直接降低企业的风险承担水平,还可能会弱化企业的研发创新激励。而研发创新与企业风险承担水平高度正相关(Banholzer et al.,2011),与企业通过研发创新改善全要素生产率方式获得超额利润的方式相比,企业更倾向通过补贴的错配效应的方式获取超额利润,而这显然会进一步降低企业的风险承担水平。基于上述分析,我们可以提出理论假设1:

理论假设1:政府补贴的“寻租效应”和“错配效应”不利于出口企业风险承担水平的提升。

作为政府补贴的分配主体,地方政府治理能力对政府补贴分配的效率存在重大影响,政府治理能力越强的地区往往制度环境和政策法规也较为健全,一方面企业通过建立政治联系进行寻租的动力越弱,另一方面企业通过寻租方式获取政府补贴也会越困难,而政府治理能力越差的地区往往伴随着贪污腐败和权力寻租等现象,企业通过建立政治联系以实现寻租的动机越强(Claessens et al.,2008;余明桂 等,2010)。由此本文认为政府治理能力主要通过以下三个方面的渠道改善政府补贴对出口企业风险承担的影响效应:首先,政府治理能力越强的地区往往能够有效避免企业寻租行为,提高企业的寻租成本,使政府补贴真正支持高效率高附加值的出口企业发展,从而提高整个企业群体的风险承担水平。其次,政府一个重要的职能就是提供制度保证,有效的制度是提高企业风险承担水平的重要因素之一,而有效的制度则往往需要良好的政府治理环境来维持,具有较强治理能力的政府能为企业提供公平的竞争环境,从而可以减少补贴资源的错配与外部环境的不确定性,减少企业机会主义行为,提升政府补贴分配的效率,使得获得政府补贴的企业真正进行研发投资,而这些都会提升企业风险承担水平(Boubakri et al.,2013b)。最后,较强的政府治理能力可以使地方政府在分配政府补贴时能够有效的避免短视行为,转而追求地方长远经济增长(徐保昌 等,2015),在选择补贴企业时也会更加耐心与专业,这也会大幅度提升政府补贴效率(Kim et al.,2011;李文贵 等,2012;余明桂 等,2013b)。基于上述分析,我们认为地方政府的治理能力会影响政府补贴的分配和选择,较强的治理能力会使政府补贴更有效率,进而改变政府补贴的“绊脚石”效应,提升出口企业风险承担水平。据此,我们提出本文理论假设2:

理论假设2:不同区域的政府治理环境会影响政府补贴的效果,较高的政府治理能力会通过提高政府补贴的效率方式来提高出口企业风险承担水平。

政府补贴虽然属于宏观层面的调控,但是补贴效果在不同的微观企业主体之间存在着较大的结构性差别。不同的出口企业的风险承担水平受到企业的出口密集程度、所有制属性、贸易方式以及行业资本密集程度的影响,因此政府补贴、政府治理能力对不同类型企业的风险承担水平的影响效应可能也会存在着明显差别(Boubakri et al.,2013b;许家云 等,2016;徐保昌 等,2015)。进一步的,我们提出本文理论假设3:

理论假设3:根据企业所有制、出口密集度、贸易方式、行业资本密集度的不同,政府补贴、政府治理能力对出口企业风险承担水平的影响也可能存在差异。

三、模型设定、研究设计与数据说明

(一)模型设定

根据上文提出的机理假设,为了检验政府补贴、政府治理能力对中国出口企业风险承担的影响,构建本文基本计量模型设定如下:

ln risktakeijkt=β0+β1subsidyijkt+β2subsidyijkt×govkt+β3govkt+X′β+λj+θk+ωt+εijkt

(1)

(二)研究设计

(1)企业风险承担(risktake)的衡量。借鉴Boubakri et al.(2013a)、Faccio et al.(2016)以及毛其淋等(2016)的做法,本文采用滚动观察期内企业利润率的波动指数(标准差)来衡量企业风险承担水平。企业利润率(profit)采用企业净利润在企业销售收入中的占比来衡量,企业净利润利用中国工业企业数据库中的指标“利润总额-政府补贴”计算得到。此外,考虑行业异质性特征对企业风险承担水平的可能影响,我们还利用《国民经济行业分类与代码》(CIC)为标准的2分位数行业企业利润率平均值进行调整,具体调整方法为:

(2)

式(2)中,profitijkt表示每个企业的利润率,meanjt(profitijkt)表示企业所处行业的平均利润率,那么式(2)中的左边项表示经过行业调整后的企业利润率。接下来我们计算每个三年滚动观察期内(2000—2002年、2001—2003年、2002—2004年、2003—2005年、2004—2006年)经行业调整后的企业利润率的标准差σ,具体计算方法为:

(3)

式(3)中:N表示每个滚动观察期内最大的年份序数;n表示相对应的滚动观察期的年份序数,由于我们采用的是三年滚动观察期,故N取3,n取值范围为1~3;式(3)计算得到的标准差即是考察期内每个企业的风险承担水平(risktakeijkt)。

(2)政府补贴(subsidy)的衡量。与孔东民等(2013)研究类似,本文采用企业政府补贴收入在产品销售收入中的占比来衡量,同时为保证结果准确可靠,我们还借鉴张杰等(2015)的方法,对企业获得的政府补贴(subsidy)进行去规模化处理,具体做法是采用企业政府补贴收入在企业销售收入、企业固定资产和企业总资产中的占比来衡量。

(3)政府治理能力(gov)的衡量。在政府治理能力的测算上,本文借鉴陈诗一等(2008)的做法,把政府看作一个决策单元(DMU)并纳入DEA模型之中,通过构造每一时期中国政府治理能力的生产前沿面,并将每个省区同生产前沿面进行比较,具体的测算公式如Tone(2010)所示:

(4)

式(4)中:θ 是每个省区地方政府投入产出的技术效率;每个地方政府(DMU)有m种投入,记作xi(i=1…m);q1种好的产出,记作yr(r=1…q1);q2种坏的产出(非期望产出),记作br(r=1…q2);而S-和S+分别是投入和产出的松弛变量;λ是权重向量;t是时间向量。由此,我们可以测算出地方政府的投入产出比例距离生产前沿的程度作为量化政府治理能力的依据;同时,为了更好的反映出政府效率的动态变化趋势,本文将采用序列DEA方法下的Malmquist-Luenberger指数衡量政府治理能力。t期到t+1期的Malmquist-Luenberger指数的测算公式表示为:

(5)

在具体的指标选择上,本文根据政府投入层面的不同将投入指标分为人员投入、物质投入和财政投入三类,并根据政府职能的分类将产出指标分为经济职能、社会职能、民生职能三个大类,共12个子指标;同时借鉴Afonso et al.(2008)和陈诗一等(2008)的研究,本文对表中指标进行了标准化处理,即以各个子指标除以各指标的平均值。本文中的具体指标选择可参照高翔等(2017)一文中的具体论述。利用中国省区地方政府在2000—2006年间的投入-产出数据,运用MAXDEA软件计算出式(4)所列出的线性规划,得出各省区每年的政府投入产出的方向性距离函数值θ,并根据式(5)将θ转化为相应的Malmquist-Luenberger指数,得到2000—2006年间的中国30个省区政府(鉴于数据可得性问题,西藏除外)的治理能力*限于篇幅,未汇报测算结果,备索。。

(4)控制变量的衡量。控制变量集X′包括:①企业规模(size),采用企业平均就业人数的对数来衡量;②企业全要素生产率(tfp),为克服采用普通最小二乘估计企业生产率存在的“同时性问题”和“联立性问题”,本文采用扩展的LP方法进行测算*限于篇幅,本文没有汇报采用LP法测算企业全要素生产率的具体步骤和结果,结果备索。;③人均资本密集度(captial—per),采用企业固定资产合计和从业人数之比来衡量人均资本密集度,同时对企业固定资产以2000年为基期采用固定资产投资价格指数进行平减;④企业年龄(age),本文采用样本观测年份与企业成立年份之差并加1来衡量;⑤企业融资约束(finance),本文采用企业利息支出在企业总资产中的占比进行衡量;⑥企业出口密集度(expint),借鉴学界通常做法,采用企业出口交货值在企业销售收入中的占比衡量;⑦企业所有制类型(ownership),本文采用企业是本土企业(domestic)和外资企业(foreign)控制企业类型,具体做法是设置相对应的本土企业和外资企业所有制类型的哑变量,如果企业为国有企业、集体企业或私营企业,则定义domestic为1,否则为0,如果企业为外资企业,则定义foreign为1,否则为0。

(三)数据说明

本文的数据来源主要有三类:第一类数据来自国家统计局公布的2000—2006年中国工业企业数据库相关数据,该数据统计了全国规模以上(主营业务的收入超过500万)国有企业和非国有企业,包含了企业的基本情况、企业的生产状况和企业的财务信息等信息。对于中国工业企业数据的处理,先参照Brandt et al.(2012)的方法对数据进行整理,同时借鉴鲁晓东等(2012)的做法,再对整理的工业企业数据进行如下处理:(1)剔除工业总产值、资产总计、销售额、从业人数缺失或为负的企业;(2)剔除销售额低于500万元或从业人数小于10人的企业;(3)剔除固定资产大于总资产的“异常”企业;(4)对于固定资产按照固定资产投资价格指数、其它名义变量按照工业品出厂价格指数以2000年为基期进行平减。

第二类数据来自中国海关总署公布的2000—2006年中国海关贸易数据库,该数据包括了全部出口企业进出口数量、金额、价格、贸易方式、进口来源地和出口目的地等信息。我们需要将月度数据加总为年度数据,然后将HS8位码产品加总到HS6位码产品上,并剔除同年海关企业名称重复的企业以及企业名称中有“进出口”、“贸易”、“经贸”、“科贸”和“外经”等字样的贸易中间商企业(Ahn et al.,2011),最后我们借鉴田巍等(2013)的方法对中国工业企业数据库和中国海关贸易数据库进行合并。

第三类数据来自国家统计局公布的2000—2006年的《中国统计年鉴》,该数据统计了中国30个省区(鉴于数据得到性问题,西藏除外)的主要宏观变量。特别指出的是,本文还考虑到非期望产出的影响,将“官员腐败、渎职犯罪案例数”和“废水、废气和固体废弃物排放量”纳入政府治理能力的核算当中,相关数据来自《中国环境统计年鉴》和《中国检察年鉴》。同时,考虑到某些省区在某些年份官员犯罪案例数的缺失,我们还通过各省区纪委网站公布的纪检报告补齐了缺失的数据,最后我们将测算得到的政府治理能力通过各省区代码匹配到中国工业企业数据和中国海关贸易数据合并的数据中。

表1 变量描述性统计

注:表1根据作者整理的数据统计而得。

四、实证结果分析

(一)基准回归结果

我们首先对式(1)的基准模型进行计量回归,分别控制了不可观测的行业(2位码)、地区(省区)和年份固定效应,同时为了控制可能存在的异方差问题,我们采用White方法予以纠正,采用聚类稳健标准误进行回归。具体回归结果见表2所示。

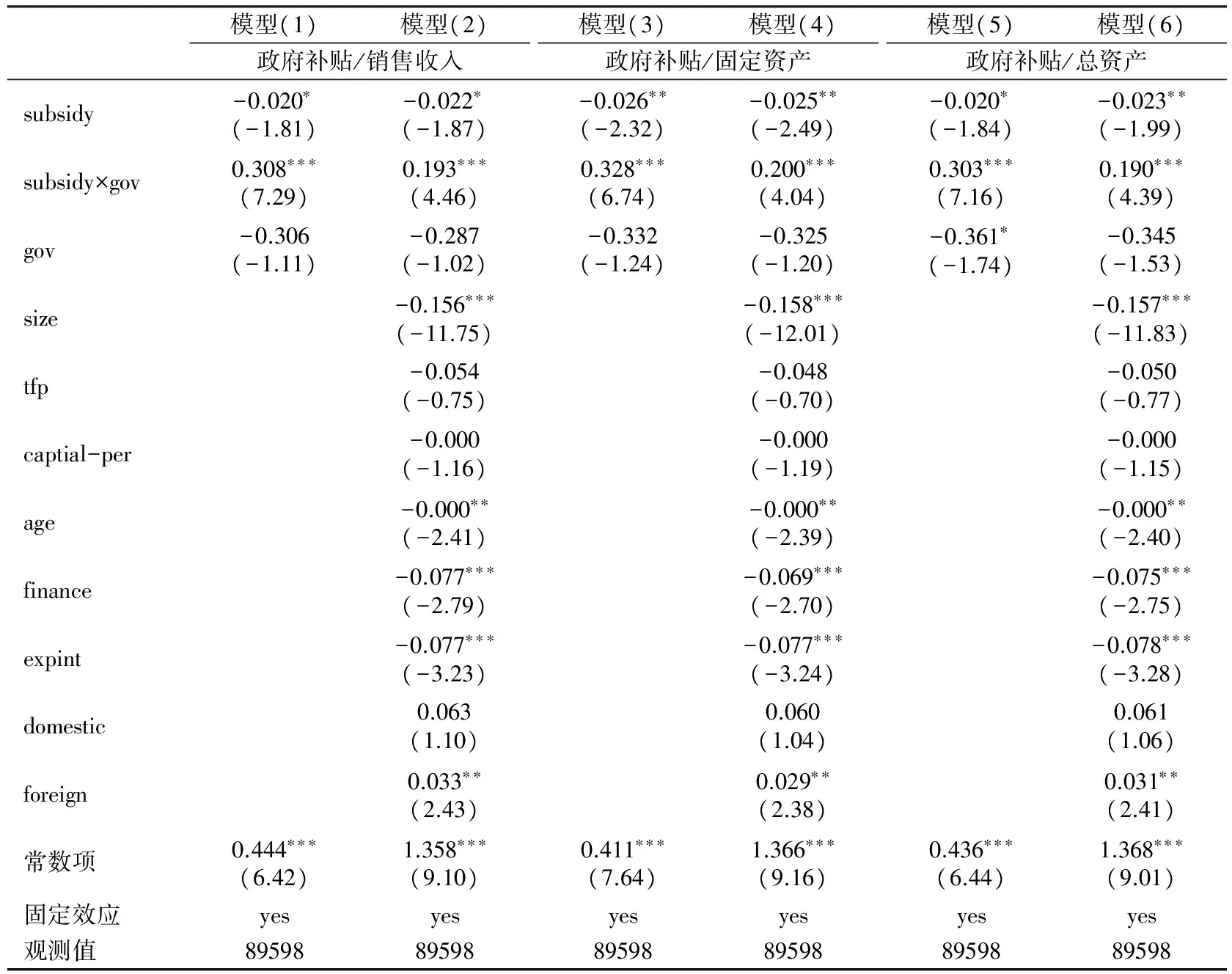

表2 基准模型估计结果

注:***、**和*分别表示变量估计系数在1%、5%和10%的显著性水平上统计显著;()内数值为t统计值;同时上述模型中我们均控制行业、地区和年份固定效应。下表类同。

表2报告了政府补贴(subsidy)、政府补贴和政府治理能力的交互项(subsidy×gov)对出口企业风险承担影响的总体估计结果。其中模型(1)、模型(3)、模型(5)均不纳入控制变量中,且政府补贴(subsidy)分别以政府补贴收入在企业销售收入、企业固定资产和企业总资产中的比值进行衡量,并以此来进行基准回归,具体结果见表2。表2的回归结果显示,各模型中政府补贴(subsidy)的回归系数均显著性为负(至少在10%的显著性水平),这就表明了无论以何种方式衡量政府补贴,出口企业的补贴都会对企业的风险承担水平产生负向影响。这个回归结果和毛其淋等(2016)的研究结果类似,同时也直接验证了我们在前文中提出的理论假设1,即政府补贴不利于出口企业风险承担水平的提升,政府补贴对中国出口企业的风险承担水平存在显著的“绊脚石效应”。进一步,我们观察到政府治理能力的系数大多不显著,表明政府治理能力对企业风险承担并无直接影响,然而当我们引入政府补贴和政府治理能力的交互项(subsidy×gov),并考察政府补贴和政府治理能力交互项对出口企业风险承担的影响后发现:交互项的回归系数均在1%的显著性水平上为正,这就意味着较高的政府治理水平确实能够有效的提升政府补贴的效率,较高的政府治理能力可以从根本上扭转政府补贴对出口企业风险承担水平的负向影响态势,进而通过成为政府补贴的“垫脚石”方式促进出口企业风险承担水平的提高,即完成理论假设2的验证。

为了使回归结果更加稳健,模型(2)、模型(4)、模型(6)在模型(1)、模型(3)、模型(5)的基础上分别引入控制变量并重新对基本模型进行回归,回归结果显示:政府补贴(subsidy)、政府补贴和政府治理能力的交互项(subsidy×gov)的估计系数仍然显著的为负和为正,在纳入控制变量后,本文的核心结论没有发生根本性改变。控制变量方面:企业规模(size)的估计系数显著为负,表明出口企业的规模越大,企业的风险承担水平越低,可能的原因在于:企业规模庞大往往导致企业效率低下,决策保守,不愿做风险性投资,而规模小的企业因为人员少,效率高,且有追求高利润的强烈动机,因而对于风险性投资持更为开放的态度;企业全要素生产率(tfp)和人均资本密集度(captial—per)的估计系数并不显著,表明二者和企业风险承担之间并无必然联系;企业年龄(age)的估计系数显著为负,表明随着企业年龄的增加,企业的风险投资决策也会愈发保守,从而不利于企业风险承担水平的提升;企业融资约束(finance)的估计系数显著为负,表明较高程度的融资约束限制了企业进行风险投资时所需的资金需求,不利于企业风险承担水平的提升;企业出口密集度(expint)的估计系数显著为负,表明企业出口密集度越大也越不利于企业风险承担水平的提升,可能的原因是:中国出口企业的附加值率并不高,出口企业在全球价值链(GVC)中被“低端锁定”,致使中国出口企业的利润率并不高,进而抑制了企业风险承担水平提高。中国本土企业的虚拟变量(domestic)估计系数并不显著,而外资企业虚拟变量(foreign)估计系数显著为正,这一结果说明,相对外资出口企业,中国本土出口企业主动提升企业风险承担的意愿相对缺乏。

(二)样本内生性与自我选择问题的处理

本文中被解释变量企业风险承担(risktake)与核心解释变量政府补贴(subsidy)之间可能存在高度的双向因果关系。这是因为:一方面政府补贴是影响企业风险承担的关键因素之一,另一方面企业总体的风险承担亦是政府制定补贴政策的依据之一。因而这就产生了严重的“内生性偏误”(endogeneity bias)问题。严重的内生性问题将会导致模型的估计结果有偏或者不一致,因此必须加以解决。借鉴张杰(2015)等人的做法,采用系统广义矩估计(SYSGMM)的方法来解决内生性问题。

表3中的模型(1)、模型(2)、模型(3)展示的是使用系统广义矩估计(SYSGMM)解决内生性问题后的回归结果。系统广义矩估计的AR(1)和AR(2)检验表明,扰动项的差分项存在一阶序列相关二阶序列不相关的问题,Sargan检验结果说明所有的工具变量都是外生有效的,从而证明采用系统广义矩估计是可行的。观察表3中的模型(1)、模型(2)、模型(3)的回归结果可以发现:企业风险承担的滞后项(l.risktake)为正且显著,说明企业风险承担水平的积累是一个动态过程,同时主要解释变量政府补贴(subsidy)、政府补贴和政府治理能力的交互项(subsidy×gov)的估计系数仍然显著为负和为正(均在1%水平上显著),这个结果表明:在控制了样本的内生性问题后,本文的核心结论并没有根本性变化,即政府补贴会降低出口企业的风险承担水平,但是较高水平的政府治理能力能够通过提高政府补贴效率方式促进出口企业风险水平的提高。

除此之外,我们还注意到:由于基本模型的回归结果均是在有出口的企业样本中得到的,这显然就会造成样本的自我选择偏误(self—selection bias)问题,对此采用Heckman两步法进行调整。在此,我们需要通过Probit模型估计企业进入出口市场的概率:

(6)

式(6)中:export表示企业是否有出口行为;X′是影响企业出口决策的控制变量,具体包括企业规模、全要素生产率、人均资本密集度、企业年龄、企业融资约束和企业所有制属性哑变量。此外,在估计企业出口概率过程中,我们还控制了不可观测的行业、地区和年份固定效应。通过估计式(6)可以计算出反米尔斯比(lambda),进而将反米尔斯比(lambda)作为式(1)中的一个控制变量进行回归,具体回归结果汇报在表3的(4)、(5)、(6)列。

观测结果我们发现:用以检验采用Heckman两步法是否合理的反米尔斯比(lambda)全部显著,说明样本存在“自我选择效应”,因此采用Heckman两步法纠正自我选择效应是有必要的。回归结果显示,政府补贴(subsidy)、政府补贴和政府治理能力的交互项(subsidy×gov)的估计系数分别显著为负和为正,本文的核心结论在处理样本“自我选择效应”后仍然没有发生改变。

表3 系统广义矩估计(SYSGMM)和Heckman两步法估计结果

注:限于篇幅,未汇报控制变量和常数项的估计结果,下表类同。

(三)稳健性检验

为保证本文核心结论的稳健性,我们用三种方法进行稳健性检验。

(1)出口企业风险承担的其它衡量指标。对于出口企业的风险承担的衡量,除了本文使用的企业利润率的波动性来衡量以外,在已有的文献研究中还有很多学者使用Z-score指标作为企业的风险承担水平的代理变量,这一指标通常被用来衡量企业的破产概率,本文借鉴胡育蓉等(2014)等人的做法,构建Z-score指标来衡量企业风险承担水平,具体的Z-score指标(Z值)的表达式为:

Zijkt=risktakeijkt/

(profitijkt+capticalijkt)

(7)

式(7)中:risktakeijkt表示企业风险承担;profitijkt表示企业利润率;capticalijkt表示企业资本资产比率*企业利润率采用“(利润总额—政府补贴)/销售收入”进行计算;企业资本资产率采用“ 固定资产/工业总产值”进行计算。;Z值越大,企业的风险承担越高。我们将其分别使用最小二乘估计(OLS)与系统广义矩估计(SYSGMM)进行回归,根据表4的回归结果可知,核心解释变量的系数符号均没有发生改变,因此本文的核心结论总体上不受企业风险的衡量方法影响。

(2)不同的观测时段长度。前文在测算企业风险承担时,是以三年作为一个观测时段,分别是从2000—2002年、2001—2003年、2002—2004年、2003—2005年、2004—2006年五个观测时段进行观测。如果改变观测时段的长度,本文结论是否会发生改变呢?在稳健性检验部分,我们还以两年作为一个滚动观察期,即以2000—2001年、2001—2002年、2002—2003年、2003—2004年、2004—2005年、2005—2006年作为具体的观测时段测算企业风险承担水平,并进行再估计,表4的检验结果显示没有发生实质性变化,说明本文结论不受观测时段长度的影响。

(3)分位数回归。为避免可能存在的条件分布不对称和异常值对回归结果的影响,我们采用分位数回归来确定不同风险承担水平下回归结果的变化趋势。表4显示,虽然在25%的分位数水平下,政府补贴(subsidy)、政府补贴和政府治理能力的交互项(subsidy×gov)的估计系数不显著,但随着分位数上升到50%和75%,政府补贴(subsidy)系数不断减小(系数为负),政府补贴和政府治理能力的交互项(subsidy×gov)系数不断变大,这就表明:随着分位数水平的上升,政府补贴对出口企业风险承担的阻碍作用不断增强,政府治理能力对政府补贴的“垫脚石效应”也在不断变强。这与前文的结论相一致,同时进一步证明了本文核心结论的稳定性。

表4 稳健性检验结果

注:表4中的政府补贴变量采用“政府补贴/销售收入”衡量,限于篇幅,未报告完整的稳健性检验结果,结果备索。

五、影响机制检验与异质性分析

(一)影响机制的检验

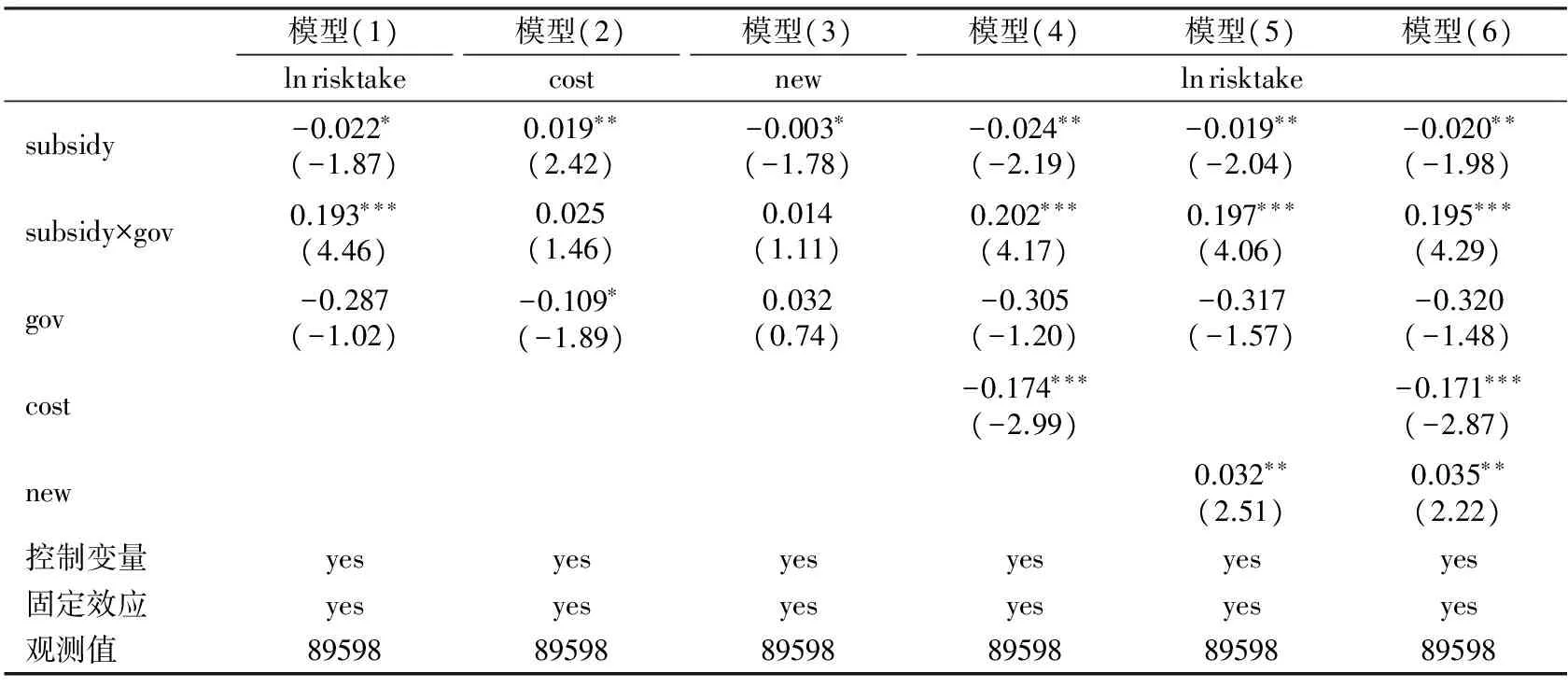

本文研究的一个核心假设是,政府补贴较多的出口企业风险承担水平较低,即政府补贴是出口企业风险承担水平提升的“绊脚石”。那么,为何高额的政府补贴反而会降低企业的风险承担水平呢?依据第二部分的理论分析可知,政府补贴通过“寻租效应”带来的寻租成本增加以及“错配效应”带来的研发创新激励弱化等方式降低了企业风险承担。据此,我们通过引入“寻租成本”和“新产品产值比重”作为中介变量构造中介效应模型,用以检验政府补贴影响企业风险承担的传导机制。具体的指标构建上,我们参照万华林等(2010)和刘啟仁等(2016)的做法,采用企业管理费用占企业总资产的比重衡量企业寻租成本(cost),采用新产品产值占企业工业总产值的比重衡量企业新产品产值比重(new)。进一步的,本文的中介效应模型可以构造如下:

(8)

(9)

(10)

(11)

式(8)对应的回归结果即是表2的(2)列汇报的结果,与表5的(1)列相同。表5的(2)—(3)列对应的是式(9)和式(10)的估计结果。表5的(4)—(6)列汇报了被解释变量(ln risktake)对核心解释变量(subsidy)以及中介变量(cost、new)的回归结果。考虑到稳健性,我们将中介变量分别纳入式(8)中,结果如表5的(4)—(5)列所示。进一步的,表5的(6)列报告了同时纳入中介变量cost和new的式(11)的回归结果。

观察表5的(2)列发现,核心解释变量(subsidy)的估计系数为正且在5%的水平上统计显著,这就表明政府补贴导致了企业的寻租成本增加,为了获得高额政府补贴,企业有动力通过增加企业管理费用方式向地方政府进行寻租。表5的(3)列的结果显示核心解释变量(subsidy)为负并在10%的水平上统计显著,这就表明高额的政府补贴不利于企业进行研发创新,可能的解释是企业通过寻租行为获取高额的政府补贴,补贴的“错配效应”弱化了企业进行研发创新行为的内在激励。

表5的(4)—(6)列还展示了被解释变量(ln risktake)对核心解释变量(subsidy)和中介变量(cost、new)的回归结果。可以看出中介变量cost、new的估计系数分别在1%的水平上统计显著为负、5%的水平上统计显著为正。这就表明了企业寻租成本的增加显著降低了企业风险承担水平,可能的原因是:企业寻租成本的增加将会造成对企业风险投资的“挤占”,进而不利于企业风险承担水平的增加。同时企业进行研发创新将会显著提升企业风险承担水平,这和理论上的预期也是一致的。此外我们还发现,在分别加入中介变量cost和new之后,变量subsidy的估计系数值分别出现了下降和上升,这就表明了政府补贴通过“寻租效应”和“错配效应”方式影响企业风险承担水平的渠道是存在的,即完成对理论假设1中影响机制部分的证明。

表5 中介效应检验

(二)异质性分析

鉴于中国现实国情,出口企业在出口密集度、所有制属性、贸易方式、行业资本密度等方面有着显著的企业异质性,为了更好地分析政府补贴和政府治理能力对出口企业风险承担的影响效应,以验证我们在理论假说3中关于企业异质性的推测。在本节,我们进一步将出口企业的异质性特征纳入到分析框架之中。

(1)不同出口密集度企业回归。 首先,我们根据行业出口密集度将总体企业样本划为高出口密集度企业和低出口密集度企业两个子样本并进行再回归。具体做法是根据国民经济行业分类GB/T4754—2003(CIC)中2位码测算出企业所在行业的平均出口密集度,如果该企业的出口密集度大于行业平均密集度,则定义为高出口密集度企业,否则定义为低出口密度企业。高出口密集度企业和低出口密集度企业对应的回归结果显示在表7的(1)—(2)列。

对比表6的(1)—(2)列的回归结果,我们可以发现:政府补贴(subsidy)、政府补贴和政府治理能力的交互项(subsidy×gov)对不同出口密集度企业风险承担的影响具有差异性;虽然在分别控制了相应控制变量以及行业、地区和年份固定效应之后,政府补贴和政府治理能力的交互项估计系数仍然显著为正,说明对于两种类型的出口企业而言,较高水平的政府治理能力能显著的提高政府补贴的效率,进而提高企业风险承担水平,政府治理能力对政府补贴的“垫脚石效应”在两个子样本中的表现均很明显。但是如果仅仅只考虑政府补贴的影响,与高出口密集度的企业相比,政府补贴对低出口密集度企业的风险承担水平的影响虽然为负但并不显著。这说明了政府补贴对企业风险承担的“绊脚石效应”主要体现在高出口密集度企业中,而在低出口密集度企业中表现则不明显。

(2)不同所有制属性企业回归。结合中国的现实背景,考虑到政府补贴、政府补贴和政府治理能力的交互项对中国出口企业风险承担的影响效应在不同所有制类型企业中可能存在差异,因此有必要依据企业所有制类型对全部样本予以区分。我们将全部企业样本划分为本土企业样本和外资企业样本,并依据基准模型进行再回归,本土企业和外资企业对应的回归结果汇报在表6的(3)—(4)列中。

观测结果可以看出,政府补贴、政府补贴和政府治理能力的交互项对不同所有制的出口企业也存在明显的差异性影响。政府补贴对本土企业的风险承担水平有显著的负向影响,但对外资出口企业则没有明显影响。这也从侧面佐证了本文的理论假说1,即相对于本土企业,外资企业和政府“打交道”过程中行为较为规范,较少通过寻租行为获得政府补贴,反而中国本土企业热衷于“跑关系,走门路”,因而政府补贴的“绊脚石效应”在中国本土企业中表现最为明显。进一步,我们观察到政府补贴和政府治理能力交互项只有在外资企业样本中显著为正(1%水平),这也和本文的理论假说2相符合。由于本土企业和地方政府之间存在着千丝万缕的联系,因而本土企业对政府治理能力的变化并不敏感,反倒是作为“外来者”的外资企业,由于和地方政府的联系相对薄弱,因此当政府治理能力提升时,政府治理能力对政府补贴的“垫脚石效应”在外资企业样本中表现愈发明显。

表6 政府补贴、政府治理能力对企业风险承担的影响的异质性分析

(3)不同贸易方式企业回归。一般贸易、加工贸易并存是中国外贸发展历程中的一个特征性事实,由于一般贸易和加工贸易之间存在着较大的贸易方式差异性。接下来,我们将样本企业划分为一般贸易企业样本和加工贸易企业样本并按基本模型进行再估计,一般贸易企业和加工贸易企业对应的回归结果显示如表6的(5)—(6)列。

具体结果显示:政府补贴对两种贸易方式企业的风险承担水平均存在负向影响,并且我们注意到:一般贸易企业中的“绊脚石效应”要明显大于加工贸易企业。可能的解释是:由于中国加工贸易企业中外资企业的占比较高,外资企业在与政府打交道过程中行为较为规范,因而政府补贴通过寻租和错配方式对加工贸易企业风险承担水平的负向影响较弱。政府补贴和政府治理能力交互项在两种贸易方式类型的企业中均存在正向显著影响,且加工贸易企业中的“垫脚石效应”要大于一般贸易企业,表明相对于一般贸易企业,加工贸易企业更偏向选择政府治理环境较好的地区进行加工组装和投资生产。

(4)不同行业资本密度企业回归。借鉴盛丹等(2012)的做法,将样本依据CIC2位码企业划分为资本密集型和劳动密集型企业两个子样本,进而分别考察两个子样本下政府补贴、政府补贴和政府治理能力的交互项对出口企业风险承担水平的影响效应,资本密集型企业和劳动密集型企业对应的回归结果汇报在表6的(7)—(8)列。

由表6的(7)—(8)列的回归结果可知,不论是资本密集型企业还是劳动密集型企业,政府补贴(subsidy)的估计系数均显著为负(5%水平),说明政府补贴对两种类型企业均存在明显的“绊脚石效应”,且没有表现出显著的差异性。进一步我们可以观察到,政府补贴和政府治理能力交互项(subsidy×gov)的估计系数均显著为正,并且政府补贴与劳动密集型企业的交互项估计系数要大于政府补贴与资本密集型企业的交互项估计系数(0.293>0.201),这就表明,相对于资本密集型企业,政府治理能力对政府补贴的“垫脚石效应”在劳动密集型企业中表现更为明显。

六、结论与政策建议

政府补贴这只“看得见的手”经常被发展中国家政府用于支持企业发展,近年来中国出口企业得到的政府补贴与日俱增,政府补贴对企业成长将会产生何种影响也愈发受到学界关注,然而对政府补贴是否有效率这一问题的研究却鲜有文献涉及。本文利用2000—2006年中国工业企业数据库和中国海关贸易数据库的合并数据以及中国省区地方政府投入—产出数据,构建中国省区政府治理能力指标,对政府补贴、政府治理能力和中国出口企业风险承担之间的相互关系进行了实证检验。研究结果表明:第一,政府补贴会通过寻租和错配方式降低出口企业的风险承担水平,从而不利于出口企业竞争力的提升。第二,地方政府的治理能力会通过提高政府补贴的效率方式促进出口企业风险承担的提升。最后,政府补贴和政府治理能力对不同出口密集度、所有制属性、贸易方式、行业资本密度的出口企业的影响效果具有显著差异性。这些核心结论在使用不同的风险承担衡量方式、改变时段长度以及采用分位数回归之后依然稳健。

本文研究结论的政策含义主要表现在:第一,政府补贴对企业的负面影响应该引起充分重视,这种经济刺激手段对企业的风险承担水平会产生不良影响,因此政府补贴规模应当适度;第二,中国地方政府治理能力对企业的影响愈加明显,因而政府自身应强化升级机制,改善治理环境,为企业提供优质公共服务,创造良好的制度环境;最后,提高政府补贴的效率需要从选择补贴企业着手,政府应当定期对企业补贴后的效果进行绩效评估,避免补贴过程中的寻租行为和资源错配现象,将补贴真正给予需要的企业,为企业和地方经济发展做出实际贡献。

蔡卫星,胡志颖,何枫. 2013. 政治关系、风险投资与IPO机会:基于创业板申请上市公司的经验分析[J]. 财经研究(5):51-61.

陈德球,李思飞,雷光勇. 2012. 政府治理、控制权结构与投资决策:基于家族上市公司的经验证据[J]. 金融研究(3):124-138.

陈诗一,张军. 2008. 中国地方政府财政支出效率研究:1978—2005[J]. 中国社会科学(4):65-78.

杜兴强,陈韫慧,杜颖洁. 2010. 寻租、政治联系与“真实”业绩:基于民营上市公司的经验证据[J]. 金融研究(10):135-157.

高翔,黄建忠,蒙英华. 2017. 政府治理如何影响企业出口边际[J]. 国际贸易问题(6):94-104.

胡育蓉,朱恩涛,龚金泉. 2014. 货币政策立场如何影响企业风险承担:传导机制与实证检验[J]. 经济科学(1):39-55.

姜琪. 2016. 政府质量、文化资本与地区经济发展:基于数量和质量双重视角的考察[J]. 经济评论(2):58-73.

孔东民,刘莎莎,王亚男. 2013. 市场竞争、产权与政府补贴[J]. 经济研究(2):55-67.

李文贵,余明桂. 2012. 所有权性质、市场化进程与企业风险承担[J]. 中国工业经济(12):115-127.

刘啟仁,黄建忠. 2016. 产品创新如何影响企业加成率[J]. 世界经济(11):28-53.

鲁晓东,连玉君. 2012. 中国工业企业全要素生产率估计:1999—2007[J]. 经济学(季刊)(2):541-558.

毛其淋,许家云. 2016. 政府补贴、异质性与企业风险承担[J]. 经济学(季刊)(4):1533-1562.

任曙明,张静. 2013. 补贴、寻租成本与加成率:基于中国装备制造企业的实证研究[J]. 管理世界(10):118-129.

盛丹,王永进. 2012. 中国企业低价出口之谜:基于企业加成率的视角[J]. 管理世界(5):8-23.

施炳展,逯建,王有鑫. 2013. 补贴对中国企业出口模式的影响:数量还是价格[J]. 经济学(季刊)(4):1413-1442.

田巍,余淼杰. 2013. 企业出口强度与进口中间品贸易自由化:来自中国企业的实证研究[J]. 管理世界(1):28-44.

万华林,陈信元. 2010. 治理环境、企业寻租与交易成本:基于中国上市公司非生产性支出的经验证据[J]. 经济学(季刊)(2):553-570.

徐保昌,谢建国. 2015. 政府质量、政府补贴与企业全要素生产率[J]. 经济评论(4):45-56.

许家云,毛其淋. 2016. 政府补贴、治理环境与中国企业生存[J]. 世界经济(2):75-99.

余明桂,回雅甫,潘红波. 2010. 政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究(3):65-77.

余明桂,李文贵,潘红波. 2013a. 管理者过度自信与企业风险承担[J]. 金融研究(1):149-163.

余明桂,李文贵,潘红波. 2013b. 民营化、产权保护与企业风险承担[J]. 经济研究(9):112-124.

张洪辉,章琳一. 2016. 产权差异、晋升激励与企业风险承担[J]. 经济管理(5):110-121.

张杰,郑文平. 2015. 政府补贴如何影响中国企业出口的二元边际[J]. 世界经济(6):22-48.

张敏,童丽静,许浩然. 2015. 社会网络与企业风险承担:基于我国上市公司的经验证据[J]. 管理世界(11):161-175.

周黎安. 2007. 中国地方官员的晋升锦标赛模式研究[J]. 经济研究(7):36-50.

周世民,盛月,陈勇兵. 2014. 生产补贴、出口激励与资源错置:微观证据[J]. 世界经济(12):47-66.

朱玉杰,倪晓然. 2014. 机构投资者持股与企业风险承担[J]. 投资研究(8):85-98.

AFONSO A, SONIA F. 2008. Assessing and explaining the relative efficiency of local government [J]. Journal of Socio-Economics, 37(5):1946-1979.

AHN J B, KHANDELWAL A K, WEI S J. 2011. The role of intermediaries in facilitating trade [J]. Journal of International Economic, 84(1):73-85.

ARIF S, LEE C M C. 2014. aggregate investment and investor sentiment [J]. Review of Finance Studies, 27(11):3241-3279.

BANHOLZER W F, VOSEJPKA L J. 2011. Risk taking and effective R&D management [J]. Annual Review of Chemical & Biomolecular Engineering, 2(2):173-188.

BERNINI C, PELLEGRINI G. 2011. How are growth and productivity in private firms affected by public subsidy? Evidence from a regional policy [J]. Regional Science & Urban Economics, 41(3):253-265.

BONFIGLIOLI A. 2012. Investor protection and income inequality:risk sharing VS risk taking [J]. Journal of Development Economics, 99(1):92-104.

BOUBAKRI N, COSSET J C, SAFFAR W. 2013a. The role of state and foreign owners in corporate risk-taking: evidence from privatization [J]. Journal of Finance Economics, 108(3):641-658.

BOUBAKRI N, MANSI S A, SAFFAR W. 2013b. Political institutions,connectedness,and corporate risk-taking [J]. Journal of International Business Studies, 44(3):195-215.

BRANDT L, BIESEBROECK J V, ZHANG Y. 2012. Creative accounting or creative destruction? Firm-level productivity growth in Chinese manufacturing [J]. Journal of Development Economics, 97(2):339-351.

CLAESSENS S, FEIJEN E, LAEVEN L. 2008. Political connections and preferential access to finance:the role of campaign contributions [J]. Journal of Finance Economics, 88(3):554-580.

FACCIO M, MARCHICA M T, MURA R. 2011. Large shareholder diversification and corporate risk-taking [J]. Review of Financial Studies, 24(11):3601-3641.

FACCIO M, MARCHICA M T, MURA R. 2016. CEO gender,corporate risk-taking,and the efficiency of capital allocation [J]. Journal of Corporate Finance, 39:193-209.

GIRMA S, GONG Y, GORG H, et al. 2009. Can production subsidies explain China′s export performance?Evidence from firm—level data [J]. Scandinavian Journal of Economics, 111(4):863-891.

HILARY G, HUI K W. 2009. Does religion matter in corporate decision making in America [J]. Journal of Finance Economics, 93(3):455-473.

JOHN K, LITOV L, YEUNG B. 2008. Corporate rovernance and risk taking [J]. The Journal of Finance, 63(4):1679-1728.

KIM E H, Y LU. 2011. CEO ownership,external governance and risk-taking [J]. Journal of Finance Economics, 102(2):272-292.

LI J T, TANG Y. 2010. CEO hubris and firm risk taking in China: the moderating role of managerial discretion [J]. Academy of Management Journal, 53(1):45-68.

TONE K. 2010. Variations on the theme of slacks-based measure of efficiency in DEA [J]. European Journal of Operational Research, 200(3):901-907.

猜你喜欢

今日农业(2022年14期)2022-09-15

今日农业(2021年14期)2021-11-25

支部建设(2019年36期)2019-02-20

农家书屋(2019年1期)2019-02-19

学生天地(2017年11期)2017-05-17

领导决策信息(2017年10期)2017-05-17

汽车观察(2016年3期)2016-02-28

中国老区建设(2016年2期)2016-02-28

中国卫生(2015年10期)2015-11-10

文学少年(小学版)(2014年2期)2014-11-29