股票投资也要看“气质”?

2017-01-23 20:45陈欣万孝园

证券市场周刊 2017年1期

陈欣+万孝园

对上海市空气质量指数与股市之间关联的研究表明,以重度雾霾为主的空气污染可能会引起较强的悲观投资情绪,从而诱发股市异常下跌,对于投机性较强的高波动率股票和“彩票类”股票的负面影响尤为明显,间接造成的每天市值损失可达4000亿元。

中国北方多地在持续多日的大范围严重雾霾天气中度过了2016年的最后时光,伴随元旦假期到来的,仍是“跨年霾”。从2011年年末开始,每到秋冬季节,大半个中国都会遭遇雾霾,并且呈现出持续时间长、影响范围广的趋势。

例如在2013年1月,就先后出现了四次较大范围的全国性雾霾,较为严重的北京仅有5天没有出现雾霾。

雾霾带来的显性危害已经引发人们的广泛关注和重视,但雾霾对人们心理和情绪等造成的隐形影响也不容忽视。大量心理学研究发现空气污染会给人的心理和情绪状况带来负面影响。

当暴露于污染严重的空气下时,人们的抑郁、焦虑、无助和愤怒水平会显著提高。持续的雾霾天气容易使人出现疲惫、情绪低落、烦躁不安、抑郁等问题。

然而,一方面因为雾霾的危害具有较强的外部性,即雾霾所导致的损失并非仅由污染源当地承担,因此不足以使当地政府下决心彻底治理;另一方面,雾霾对人们心理产生的危害难以直接衡量,容易被大众忽视。

雾霾带来的负面情绪影响股价

人们的决策行为深受情绪的影响。在坏(好)情绪下,人们更容易获取负(正)面消息,这就是所谓的情绪一致性效应。研究表明,人们在好情绪下对自己的选择和判断比在坏情绪下更加乐观,而且在相对缺乏具体信息时情绪对抽象判断的影响最为强烈。情绪不仅影响人们对未来前景的评估,而且影响人们对风险的判断,而这两个方面恰恰是对股票投资决策中最重要的两个因素。

因此,当投资者受情绪主导时,其投资决策是非理性的。研究发现,投资者的负面心理情绪会对股票市场的表现产生不利影响。比如国际足球比赛结果本应与经济基本面关系不大,但输球国家的股市会经历显著下跌。再比如,空难本身对整体经济影响也不大,往往损失仅限于航空业及保险业,然而投资者受空难影响产生的焦虑情绪导致股市下跌产生的损失远超空难本身造成的实质性经济损失。

A股市场中散户参与者众多,更容易被情绪所驱使,当大量投资者存在负面情绪时,股价容易下跌。较为典型的例子有,汶川地震及之后的救援期间,A股市场表现不佳。

若该逻辑成立,那么近年来中国的严重雾霾是否会对股市的表现产生负面影响呢?

2013年是雾霾影响股市的分水岭

我们选择2013年作为研究雾霾对股市影响的分水岭,原因有二:第一,环境保护部2012年上半年出台规定,用评价结果更客观的空气质量指数(AQI)替代原有的空气污染指数(API)。AQI不仅监测的污染物指标比API多了PM2.5、O3、CO这三项,而且采用更严格的分级限制标准。之后,上海于2013年初就向公众开始实时披露AQI数据。第二,尽管2013年之前,普通大众对于PM2.5 和“雾霾”的概念仍较为陌生。但是从2013年年初起,频繁、大规模的雾霾天气才引发媒体对雾霾的大规模报道及对雾霾知识的宣传,之后雾霾的危害成为大众的关注焦点之一。

因此,我们判断2013年之前空气污染指数对人们的情绪影响不大,对市场的影响也较小;而2013年起雾霾才开始对人们的情绪产生较大影响,严重空气污染从而可能通过投资者的负面情绪引发股市下跌。

我们选取上海的空气污染状况作为代表来研究空气质量对股市的影响,主要出于以下几个方面的考虑:第一,根据国际环保组织绿色和平发布的全国74个城市PM2.5年均浓度数据,上海的排名在全国处于中等水平。此外,上海的空气污染程度不仅反映本地的空气质量,还能一定程度上代表中东部主要城市的空气污染程度。一般来说,上海遭遇雾霾时,中东部大部分地区通常也都会出现雾霾。第二,上海是中国最重要的金融中心,聚集了基金、券商等大量投资机构,上海及中东部主要城市的A股投资者占全国80%以上,交易量达到85%以上,影响巨大。第三,上海市在2013年1月1日就开始对公众实时披露包含PM2.5数据在内的空气质量指数(AQI),较环保部公布161个城市的空气质量指数的时间要整整早了一年。因此,我们判断从2013年起上海的空气污染情况可能对A股整体市场产生影响,而不仅仅是影响在上交所上市公司的股票。

严重雾霾日股市下跌概率大

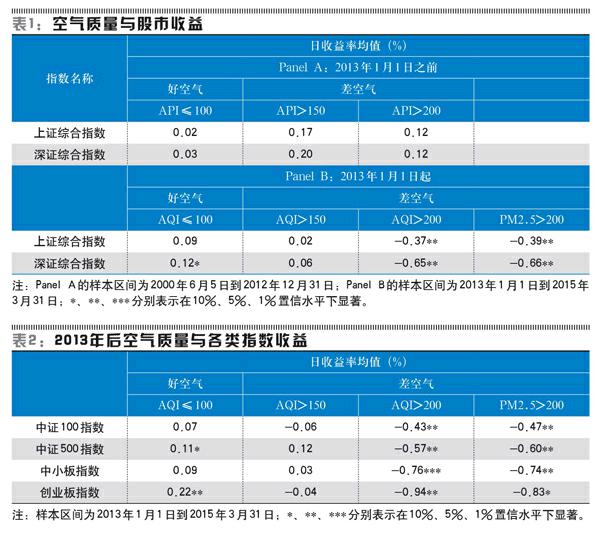

我们根据空气质量指标等级将上海的空气质量分为两种状况:好空气(优良)和差空气,分别研究两种空气状况下股市的涨跌。在2013年1月1日之前,采用空气污染指数(API)为标准,当空气质量为优良时(API≤100),定义为好空气,当发生重度空气污染时(API>200)定义为差空气。表1显示,2013年之前,上证综合指数和深证综合指数在差空气的交易日中的收益率均值在统计上与零没有显著差异。

而2013年1月1日之后,则使用空气质量指数(AQI)为标准,当AQI≤100时定义为好空气,当AQI>200时定义为差空气。上证综指在好空气的交易日中收益率均值与零没有显著差异,但深证综指在好空气的交易日中收益率均值显著大于零。但在重度空气污染(即AQI>200)交易日上证综指和深证综指的收益率均值都显著为负。其中,上证综指在AQI>200交易日的平均收益率为-0.37%,深证综指在AQI>200交易日的平均收益率为-0.65%,下跌程度较上证综指为深。如果采用PM2.5>200作为空气严重污染的标准,沪深两市的表现更差,上证综指在PM2.5>200交易日的平均收益率为-0.39%,深证综指在PM2.5>200交易日的平均收益率为-0.66%。

以上结果是否由于市场的其他效应引起?为了排除其他可能性,我们采用回归分析,对冬季效应、周一效应或非同步交易效应三个效应进行控制。当使用AQI>200作为空气污染严重的衡量指标时,我们发现在差空气交易日上证综指仍有-0.51%的异常收益,深证综指则有-0.87%的异常收益。当使用PM2.5>200作为空气污染严重的衡量指标时,在差空气交易日上证综指仍有-0.54%的异常收益,深证综指则有-0.89%的异常收益。

可见,严重空气污染,尤其是严重雾霾,往往与股市下跌显著相关。

小市值、高估值的指数受雾霾影响更大

我们还考察了中证100指数、中证500指数、中小板指数和创业板指数在不同空气污染状况下的表现(见表2)。中证100指数代表沪深300指数样本股中规模最大的100只股票的整体状况,而中证500指数综合反映沪深市场中小市值股票的整体状况,对比起来中小板指数和创业板指数则多为高波动、高估值的小市值股票。在重度空气污染交易日,中证100指数的日收益率均值为-0.43%,中证500指数的日收益率均值为-0.57%,中小板指数的日收益率均值为-0.76%,创业板指数的日收益率均值为-0.94%。当我们将重度空气污染的哑变量对各类指数的日收益率进行回归时,得出对中证100指数、中证500指数、中小板指数和创业板指数的回归系数分别为-0.59%、-0.79%、-0.99%和-1.32%。由此可以看出空气污染与不同类型指数的表现直接存在一定的联系,不同类型的指数受严重空气污染的负面影响随着其高估值、小市值的特征变得明显在逐步增大。

环保产业指数在雾霾日同样下跌

我们还分析了中证环保产业指数在重度空气污染日(AQI>200)的表现。从基本面来说,严重的空气污染会引发社会的关注并带来更严格的环保要求,这对于环保行业是利好,按此逻辑环保行业指数在严重空气污染时应该上涨。

有意思的是,我们并未发现环保行业的股票指数在重度空气污染日具有更好的表现。中证环保产业指数在重度空气污染时的日收益率均值为-0.77%。回归分析也显示,在控制其他效应后中证环保产业指数在重度空气污染日的异常收益为-1.02%。这些结果暗示,当出现严重空气污染时,市场的下跌可能更多的是受投资者负面情绪的影响,而非基本面的影响。

投机性强的股票在重度雾霾日下跌明显

尽管我们发现涵盖小市值、高波动率或高增长类型的股票指数受严重空气污染的负面影响更大,但该现象反映的经济含义并不十分清楚。这背后到底反映的是这些类型股票的风险更大、估值更高或是流动性更强?因此,有必要采用个股层面的回归来控制多方面因素,才能做出有经济含义的结论。

我们采用Fama 和MacBeth(1973)的回归方法,将所有A股的日收益率对个股特征进行回归。考虑的个股特征包括市场风险系数(Beta)、公司规模、非流动性、账面市值比、机构持股比例、前一个月的最高日收益率和特质波动率。个股层面的回归分析显示,股票的波动率及前一个月的最高日收益率对重度空气污染交易日的股票回报率均存在显著的负面影响,也就是说投机性较强的高波动率股票、“彩票类”股票(即前一个月的最高日收益率较高的股票)在严重空气污染时表现会较差。

因此,这些结果也加强了严重雾霾时股市下跌是受投资者情绪影响的判断。

雾霾带来的负面影响远超想象

我们的研究表明:2013年之前虽然存在严重的空气污染问题,但是由于当时雾霾并未得到广泛的公众关注,而且其数据也难以获得,空气污染对投资者情绪的影响较轻,对股票市场的收益也没有造成负面影响;但从2013年开始,随着公众对空气质量的意识觉醒,严重的雾霾天气可能引发投资者较强的悲观情绪,进而给A股市场带来较大的负面影响。

截至2016年年末,上证总市值为28.5万亿元,深市则为22.3万亿元。如果股市的下跌能够量化衡量雾霾对人们心理的损害,按照我们研究发现的上证综指异常收益-0.51%和深证综指异常收益-0.87%来测算,每个重度空气污染日两市市值的异常下跌所导致的损失约为4000亿元。这意味着5天的全国性严重空气污染可能会带来约2万亿元的损失。现有关于空气污染带来损害的研究尚未能充分考虑此方面的损失,远远低估了雾霾对人们心理健康及社会经济的负面影响。因此,国家不应顾及地方政府对污染企业妥协带来的些许经济利益,而应刻不容缓地彻底治理雾霾污染源。不要捡起芝麻,丢了西瓜!

作者分别任职于上海交通大学高级金融学院与安泰经管学院

猜你喜欢

锦州医科大学报(2022年2期)2022-05-07

智富时代(2019年4期)2019-06-01

智富时代(2019年4期)2019-06-01

意林(2018年20期)2018-10-31

发明与创新·中学生(2017年5期)2017-05-12

科教导刊·电子版(2016年29期)2016-12-23

中国检察官·司法务实(2016年11期)2016-12-05

中国集体经济(2016年27期)2016-11-19

中国民族民间医药·下半月(2014年2期)2014-09-26

中学生数理化·高考版(2008年2期)2008-11-01