国际货币竞争的一个理论模型及新国际货币体系的构想

2017-01-10 05:18:20黄权国

长沙理工大学学报(社会科学版) 2017年1期

黄权国

(长沙理工大学 经济管理学院,湖南 长沙 410004)

国际货币竞争的一个理论模型及新国际货币体系的构想

黄权国

(长沙理工大学 经济管理学院,湖南 长沙 410004)

文章构建了一个国际货币竞争的理论模型,证明了货币价值波动率的方差与经济规模成反比,而国际货币的份额与经济规模成正比。在上述理论探讨基础上,提出发行电子金币,恢复黄金的货币职能,使之成为独立的、超主权的国际货币,从而构建一个以电子金币为中心货币,各主权信用货币为外围货币的新国际货币体系的构想,并分析新方案对于中国的利弊以及中国的最优选择。

金本位;国际货币;国际黄金支付清算联盟;人民币国际化

2009年,中国央行行长周小川在G20峰会召开前夕,发文提议创设一种超主权货币。周小川认为,创造一种与主权国家脱钩并能保持币值长期稳定的国际储备货币,从而避免主权信用货币作为储备货币的内在缺陷,是国际货币体系改革的理想目标[1]。对于这种未来的超主权货币,周小川属意于SDR。然而在笔者看来,黄金才是更为现实的选择。但是,本文中所主张的国际货币体系架构却不属于国际金本位,而是一个黄金与信用货币并行不悖、同场竞技的国际货币体系。

一、金本位的缺陷与“终极金本位”

在理论上,金本位是完美的国际货币体系:汇价波动超过“黄金输送点”将引起黄金从一国输出或输入,从而一价定理可以保证全球国际收支将自动调节达到平衡。然而,从古典金本位到金块本位再到金汇兑本位(布雷顿森林体系本质上也是金汇兑本位)实际上是金本位制不断弱化的过程,到布雷顿森林体系崩溃,黄金终于开始退出国际货币舞台,沦为普通商品。

金本位的缺陷及其崩溃原因,已有许多文献给出论述。Eichengreen认为,国际货币体系有三个主要的基本因素:调节机制、流动性和信心问题,而布雷顿森林体系只能满足前两者[2]。麦金农认为,金本位的重大缺陷在于黄金消耗引起经常性的流动性危机,这是20世纪30年代大萧条的主要原因[3]。钟伟认为,黄金的自律并不构成人类对清偿力增长的自律。本质上讲,全球经济增长的无限性决定了对国际清偿力无限增长的要求,任何实物资产充当货币本位,均因这种实物的稀缺性而导致货币体系维持成本的不断上升而不可能满足此要求。金铸币往往被遵循金本位的模范国家的关键通货所替代,但一旦关键通货获得这样的声望便产生滥用冲动,并最终危及金本位自身[4]。

上述及其它类似文献观点形成了经济学界反对金本位论的主流意见。在笔者看来,有关观点无疑是十分精辟的,但均忽视了一点:金本位和国际金本位的失败其实根源于它有一个前提条件,即作为货币的黄金必有代用品。在金本位时代,实物黄金的鉴定、运输及损耗构成了高昂的使用成本,因此人们不得不使用纸币(或其它材质的铸币)作为黄金的代用品以履行其货币职能。即使在古典金本位时代,黄金铸币直接流通的同时也大规模地使用了银行券和政府发行的纸币。而在金块本位和金汇兑本位下,黄金铸币更是基本退出了流通。以纸币为代用品意味着存在一个中心化的纸币发行机构。当发行人既要获取更多的铸币税,又要尽可能地维持其纸币的平价时,则必然会控制黄金的流出。于是金本位制所要求的黄金自由流动的规则就被破坏,金本位的崩溃因而不可避免。特里芬难题产生的根源也正是在于美元(纸币)充当了黄金的替代品,随着国际贸易发展和其流通区域的扩大,美元含金量无法维持,最终导致了布雷顿森林体系崩溃。

由于思维惯性,现有文献均将“作为货币的黄金必有代用品”视为给定的前提条件。例如Capie & G.Wood曾指出,国际货币体系的核心问题,一是寻找充当国际清偿力的本位货币并保持其适度增长;二是形成围绕本位货币的国际收支协调机制[5]。Capie没有考虑到的是,如果黄金用作货币而没有使用成本,则它本身即是本位货币,因而不需要另外寻找一种本位货币。在国际金本位的历史上,Capie所说的本位货币都是以黄金代用品身份出现的,以前是英镑(先令),后来是美元。在信用货币时代当然也有寻找国际本位货币的问题,但这是国际金本位崩溃而产生的历史后果,所以问题的根源仍在于实物黄金作为货币时存在高昂的使用成本。

事实上,这个前提条件是可以改变的。随着互联网及计算机技术的兴起,在现代技术条件下,通过发行并使用电子金币,从而可以避免(或大大降低)黄金履行货币职能时的使用成本。可以设想,任何个人或机构均可将实物黄金存入银行,并获得相应数量的电子金币,以用于支付和清算。这种电子金币与纸币有着本质区别:它不存在一个中心化的发行人,其发行量与存入银行的黄金数量一一对应,理论上永远不存在兑付危机。电子金币实际等同于黄金,但是却没有实物黄金的使用成本。如此一来,前述金本位的种种缺陷将不复存在!

基于以上理由,电子金币的出现可以消除金本位制的种种缺陷。在理论上,电子货币完全有可能取代各国的主权信用货币而成为唯一的世界货币(笔者称之为“终极金本位”)。下面将试图回答几个有关的问题。

第一,“终极金本位”下,黄金供应量的波动会不会导致全球的通货膨胀或紧缩呢?笔者认为影响不大。首先,历史上金本位国家的通胀或通缩大都是由于黄金的流入或流出而导致的,是黄金供给与黄金货币需求的局部失衡,而不是整体的供需失衡。其次,相对于全球黄金存量来说,黄金的年度产量和消费量只占很小比例,其波动导致的黄金币值波动完全在可承受范围之内。并且,在必要的时候可以调整电子金币的准备金率来调节货币供应。再次,“终极金本位”下,实物黄金的兑付需求并不大,因而支撑“终极金本位”所需要的黄金并不会太多。在金本位的历史上,黄金的兑付需求绝大部分是由于对纸币信心动摇而引致,而“终极金本位”下不存在类似的信心危机。

第二,“终极金本位”下,有些国家没有黄金储备怎么办?黄金储备初始分布的不均衡并不能构成“终极金本位”的障碍。不同于古代的封闭经济,现代国际分工和国际贸易发达。一国只要其经济有竞争力,它总可以通过国际贸易积累足够的黄金储备。相反,即使一国有大量黄金储备,若经济竞争力下降,其黄金储备总有耗尽的那一天。因此,在长期中,一国的黄金储备多少取决于它能否维持足够的经济竞争力。

第三,“终极金本位”下,各国无法使用货币政策进行宏观调控。对许多人来说,这的确是个问题,但是站在奥地利经济学派的角度来看,则不成其为问题。货币本质上仅仅是货币的职能[6],以货币政策调控经济将干扰货币职能的履行,从而导致经济秩序紊乱。因此,应当摒弃以货币政策来刺激或紧缩经济的思想[7]。

二、对国际货币竞争的理论启示

货币竞争历来存在,自布雷顿时森林体系崩溃以来更是货币研究领域的热点。Hartmann讨论了国际货币的三极模型,发现货币交换的交易成本随交易量的增加而减少,并随汇率波动性的增加而增加。因此,三种货币所支配的货币区规模必然不是均等,规模较小的媒介货币通过降低其汇率波动性来弥补其规模的缺陷,从而在国际货币中占得一席之地[8]。

Matsuyama,Kiyotaki 和 Matsui把进化博弈理论方法运用于国际货币的均衡选择,发现拥有巨大经济规模的国家的货币更可能成为媒介货币[9]。Ewe-Ghee Lim指出,大规模经济体的货币通常拥有较大外汇交易量,能有效降低交易成本,形成规模经济效应[10]。

Friberg证明了在国际贸易中,当利润函数是汇率的凹函数时,如果本国货币和贸易伙伴国货币之间的汇率波动大于第三国和贸易伙伴国之间的汇率波动时,第三国货币将被选择为计价货币[11]。

张志文,白钦先对澳元的国际化进行实证研究。结论表明澳元兑美元汇率的波动性对澳元国际化有显著的影响:澳元汇率波动性每扩大1个标准差,澳元的国际化程度将会下降约1%[12]。

上述关于货币竞争的研究文献都涉及到经济规模或汇率波动性这两个因素。笔者认为这些文献存在两个局限性:一方面,现有文献没有直接关注货币的价值波动率,而是以汇率波动性代替——这是因为前者难以度量,但是其代价是降低了模型的理论深度。另一方面,现有文献未能指出货币的价值波动率(或者其代理变量汇率波动性)与经济规模之间的联系。

哈肯的《协同学》指出,复杂系统的演化中,少数(一般是一个或二个)变化慢的因素(序参量)起着支配性作用,其它变化较快的因素均受序参量支配。现有文献研究了影响国际货币竞争的众多因素,但未能指出在众多因素中,哪些因素是决定性的。而且,其中一些因素与其说是影响货币竞争力的原因,毋宁说是国际货币竞争的结果。例如货币使用的便利性以及规模效应,某货币的国际化程度越高、在国际货币中所占份额越大,其使用也就更具有便利性并产生规模效应。

已有研究的局限性源于现实中的货币制度对于货币职能及货币竞争的扭曲。在金本位时代,受制于现实条件,价值的载体(黄金)与价值符号(纸币)不得不分离,给了纸币发行人从中获取私利的机会,这使得货币制度的运行在一定程度上偏离了其原本职能。信用货币时代,货币没有价值载体,以货币政策调控宏观经济的做法同样导致了货币对其原本职能的偏离。同时,充当国际清偿力的本位货币凭藉其它货币的锚定效应[13]而获得更好的价值稳定性,从而获得更大的竞争优势,这进一步扭曲了国际货币的竞争形态。

如果将货币视为一种证券,则它的标的是一国的生产能力,货币的价值(在金本位下表现为纸币的含金量)由该国的生产能力决定。电子金币的出现并作为独立的国际货币存在,将在很大程度上促使国际货币竞争形态回归正常——即国际货币竞争是各国生产能力的竞争。因此,一国的经济规模与相对生产率才是其货币竞争力的决定性因素。基于以上分析,本文构建了国际货币竞争的一个理论模型。

三、国际货币竞争的一个理论模型

(一)格雷欣法则的扩展分析

劣币驱逐良币,是所谓的格雷欣法则(Gresham's Law),这一定律在学术界有着很大的争议。现实中的货币替代更为普遍地反映了良币驱逐劣币的现象,而不是劣币驱逐良币。例如,跨境货币竞争的实践是反“格雷欣法则”的,即良币跨境流通[14]。

笔者的看法是,当劣币与良币很难区分时,劣币的确会驱逐良币,格雷欣法则成立。例如,假设劣币与良币的外观一样,而含金量稍低。当买方声称其支付货币为良币时,收款方必须鉴定其是否为良币。反之,如果使用劣币,则无需鉴别;因为付款方不可能以良币冒充劣币。因此,使用良币进行交易就多了一项交易成本,即良币的鉴别成本。这种情形之下,交易双方会达成默契,使用劣币进行交易,而良币则会退出流通,格雷欣法则成立。

在劣币与良币很容易区分前提下,可分为两种情况讨论:第一种情况,“劣币”与“良币”的区别仅仅表现在价值的不同,而两者的价值稳定性是一样的。正如张五常所主张的,在这种情况下,良币与劣币可以并行不悖;只不过劣币与良币的名义价格会不同,以反映两者内在价值的差距。第二种情况,“劣币”与“良币”的区别不仅是价值不同,同时“劣币”的价值稳定性亦较差。当劣币在短期内有明显升值趋势时,支付方将不会以之用于支付,而是持有等待升值;当劣币短期内有明显贬值趋势时,收款方将不接受以劣币支付;如果短期内劣币价值趋势难以预料时,交易双方对于交易价格往往难以达成一致,因而导致高昂的缔约成本。反之,使用良币可降低缔约成本。因此,在长期中,市场自发选择的结果是良币驱逐劣币。

上述第二种情况正是本文要讨论的重点所在,由此得出本文的第一个推论,即推论一:其它条件相同的情况下,价值更稳定的货币会驱逐价值稳定性差的货币。

(二)货币价值的稳定性与经济规模

如推论一所言,在国际货币竞争中,价值稳定性好的货币会驱逐价值稳定性差的货币。那么一国货币的价值变化及其稳定性是如何决定的呢?答案是,主要取决于该货币流通区域的经济规模及其经济竞争力。

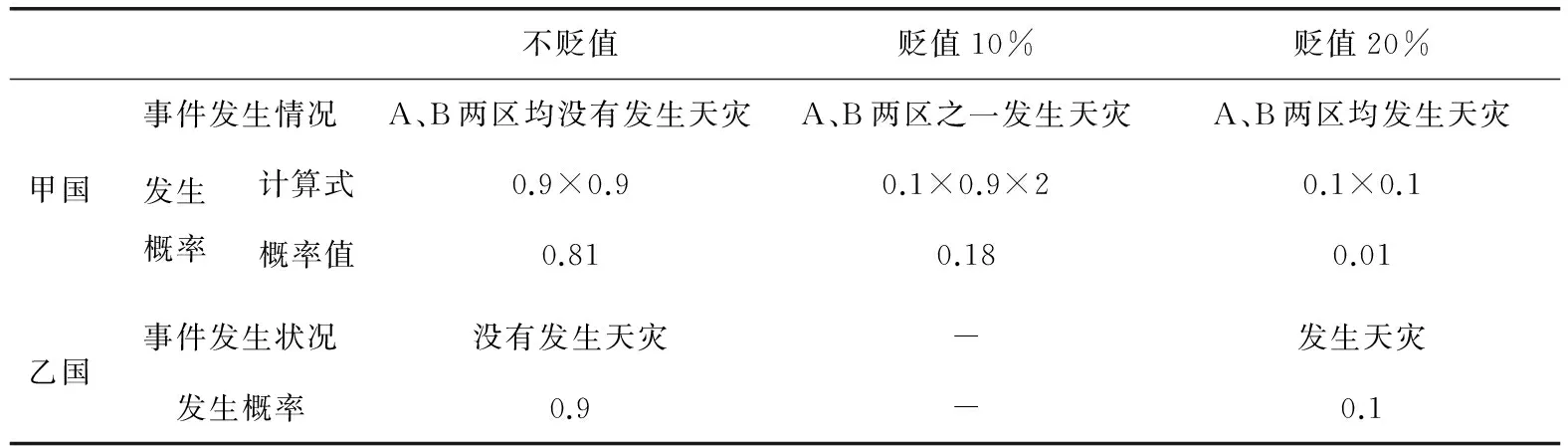

设有甲乙两国,甲国的经济规模为乙国的两倍,分别为10和5。现将甲国划为A、B两个区,两区的经济规模相同且等于乙国,即均为5。下面考察一次突发冲击(例如天灾)对两国货币币值的影响。假设甲国A、B两个区和乙国在给定考察期内发生天灾的概率均为10%,且两两相互独立。天灾发生后将导致该区(或该国)的实际产出从5降到4;同时,政府为了纾解其财政困难,其货币供应仍维持不变。假设一国货币的真实价值取决于其货币供应量与经济规模(真实产出)之比,则两国货币贬值幅度及概率如表1所示。

表1 甲乙两国货币贬值幅度及概率

设期初甲乙两国货币币值均为1,则期末两种货币的预期币值为:

甲币:0.81×1+0.18×(1-10%)+0.01×(1-20%)=0.98

乙币:0.9×1+0.1×(1-20%)=0.98

甲乙两种货币币值波动率的计算如下:

甲币波动方差:

0.81×(1-0.98)2+0.18×(0.9-0.98)2+0.01×(0.8-0.98)2=0.001 8

乙币波动方差:0.9×(1-0.98)2+0.1×(0.8-0.98)2=0.003 6

(三)国际货币竞争的均衡

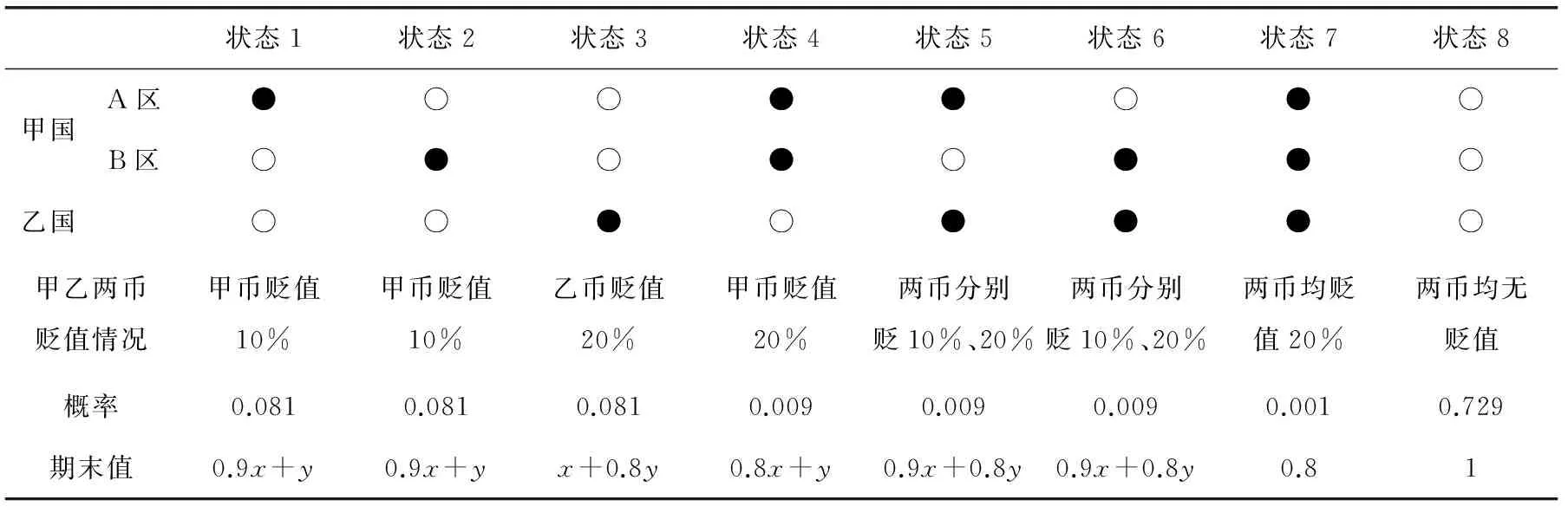

继续上面的例子,假设除甲乙两国之外,还有N个小国,其经济规模均为1。为简单起见,设流通在发行国境外的国际货币总量为1。考虑到国际货币所要求的规模效应和网络效应,这1单位的国际货币只能在甲乙两国货币之间选择。那么,在均衡状态下,这1单位的国际货币中,甲乙两币各占多大比例呢?

将国际货币持有者视为一个整体,称之为持币人。由于甲乙两币的期末预期值相等,因此选择甲币或乙币并不影响持币人的预期收益。根据推论一,持币人追求所持有货币组合的整体价值波动率最小化。设1单位的国际货币中,甲乙两币分别为x,y,即有:x+y=1。这个国际货币组合的价值波动状态及概率如表2所示。

由于甲乙两币的期末预期值均为0.98,则该国际货币组合的期末预期值亦为0.98。根据上表,可得该货币组合价值波动的方差为:

σ2=2×0.081×(0.9x+y-0.98)2+0.081×(x+0.8y-0.98)2+0.009×(0.8x+y-0.98)2+2×0.009×(0.9x+0.8y-0.98)2+0.001×(0.8-0.98)2+0.729×(1-0.98)2

求σ2的极小值,在条件x+y=1之下,可解得x=2/3;y=1/3。可知,x:y=2:1,恰好为甲乙两国经济规模之比。

推广到一般情形,可得本文的第三个推论,即推论三:国际货币竞争达到均衡时,经济规模居于前列的少数几个国家成为国际货币发行国,且各国货币在国际货币中所占份额与其经济规模成正比。

表2 国际货币组合的价值波动状态及概率

注:●表示该区(或该国)发生突发冲击事件,○则表示没有发生。

(四)模型的适应性及基本结论

本模型有一重要假设条件:一国货币的真实价值取决于其货币供应量与真实产出之比。显然,这一假定在金本位下更符合现实。金本位下,黄金为国际货币提供了价值参照,充当了国际货币的价值尺度的功能,因此,大部分情形下,货币的真实价值可以直接以其含金量表示。而在信用货币时代,货币的真实价值被频繁的汇率波动所掩盖,而汇率更多地受一国金融市场状况以及国际资本流动的影响。因此,本模型的结论更适用于金本位下的货币竞争。但是在长期中,一种信用货币也必须以相应的生产能力为其价值基础,因此,长期中,模型结论在信用货币条件下也是成立的。

本模型另外一个隐含的假定就是甲乙两国具有相同的生产率水平,因而模型没有指出生产率水平的变化对货币竞争的影响。事实上,经济规模可以视为生产率水平长期积累的结果。当一国生产率相对上升、经济竞争力增强时,其经济规模以及贸易顺差增加,因而其货币趋于升值。若该国货币为国际货币,则其在国际经济活动中更易于被接受为结算货币,最终结果体现为其国际流通区域的扩张。反之,当一国生产率相对下降、经济竞争力衰落时,其经济规模下降以及贸易逆差增加,其货币趋于贬值,因而其货币的国际流通区域的萎缩。

生产率水平和经济规模反映了一国的生产能力,在长期中,它决定了国际货币的竞争力和竞争的均衡,这是本模型的基本结论。

四、黄金重新货币化的可能性

根据上文的理论模型,价值波动率更小的货币能够更好地履行价值尺度和交易媒介等货币职能,因而价值波动性决定了一种货币的竞争力。那么,在国际金价剧烈动荡的今天,黄金有可能成为国际的交易媒介和价值尺度吗?为了回答这一问题,本文构建了一个关于价格波动的锚定效应理论。

(一)价格波动的锚定效应

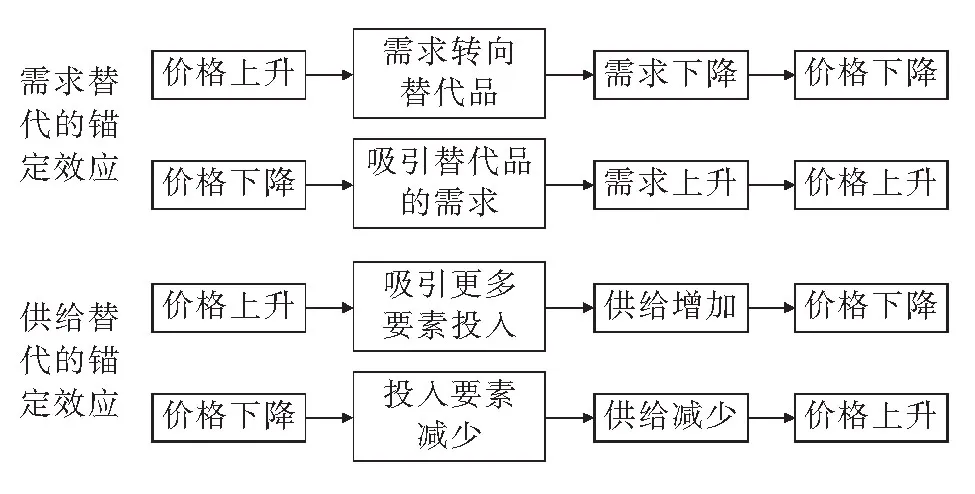

一种商品或资产的价格变化会引发需求与供给两方面的替代效应,这两种替代效应均会抑制其价格波动。举例来说,当大米的价格上涨时,在需求方面,对大米的需求会部分转向诸如小麦、玉米等替代品,从而抑制大米价格上涨。在供给方面,原本用于生产其它商品的资源被转而用于种植稻谷,大米的供给因而增加,同样会抑制其价格上涨。大米价格的变化通过需求与供给的替代影响与之相关商品的价格。同样地,相关商品的价格波动又通过这两种替代效应,影响到其它商品。这一过程反复进行,从而一种商品的价格波动会传导到整个市场价格体系。通过这两方面的替代效应,商品价格与整个市场价格体系建立了一种“锚定”关系,从而抑制了其价格波动,本文称之为“锚定效应”,如图1所示。

图1 锚定效应抑制的商品价格波动

(二)锚定效应与价格波动特征

显然,锚定效应越强的商品,其价格波动性越小。而锚定效应的强弱取决于两个方面:第一,该商品的替代商品的数量及其市场规模。替代商品越多、市场规模越大,则需求替代效应越强,因而锚定效应越强。反之,则锚定效应越小。第二,该商品的年度产量与市场存量之比。该比值越小,则短期内产量的增加或减少对于市场存量的影响越小,供给替代效应就越小,从而锚定效应越弱;反之,该比值越大,则锚定效应越强。

以农产品、黄金(指作为普通商品的黄金)、股票为例说明。农产品由于存在保质期的问题,市场存量不可能太大,而且农产品种类众多、市场规模大,相互之间可替代性强,因而农产品的锚定效应极强,其价格波动性较小。反观黄金,其年度产量只占市场存量很小一部分,且其替代品很少,因而其价格波动性较之普通商品要大得多。至于股票,每个股票均是独特的,相互之间可替代性较小,与普通商品之间更不存在可替代性,且市场存量远远大于年度供应量,因而其价格波动较之黄金更大。

(三)锚定效应的传导

当一种商品被用作交易媒介时,该商品价格波动会传导给被交易商品;反过来,被交易商品所具有的锚定效应也会传导给媒介商品,从而使得该媒介商品的价格波动性下降,这就是锚定效应的传导。例如,若黄金被作为小麦交易的标价与结算手段,则小麦价格波动的锚定效应会传导给黄金,从而抑制黄金的价格波动。很显然,如果黄金用作交易媒介的范围与规模越大,其本身的价格波动越小。由此可见,黄金价格的剧烈波动,主要原因恰恰是因为它丧失了交易媒介的功能,沦为普通商品的缘故。

事实上,不仅商品的锚定效应可传导给作为交易媒介的货币,货币之间也存在锚定效应的传导。例如,设有A、B两种货币,其中A币为国际货币,B货币为普通货币。当B货币汇率钩住A币时,B货币所具有的锚定效应会在一定程度上传导给A货币,从而使得A货币的价值波动更小。人民币长期钩住美元,这在很大程度支撑了美元的币值,强化了美元的垄断性地位。

总之,黄金货币化的关键是恢复黄金的交易媒介职能。其优先次序为:首先是国际贸易,然后推广到国际资本市场;在国际贸易中,首先应从价格波动性较小的大宗商品,比如农产品开始,逐步推广到其它商品。而随着黄金作为交易媒介的范围与深度的扩展,其价值会越来越稳定,因而其价值尺度功能因此得以恢复,价值贮藏的职能也随之自动具备。

五、新国际货币体系的构想

(一)黄金货币化的现实途径

尽管历史上的金本位有过各种缺陷,不少学者仍然肯定金本位的优越性。事实上,自布雷顿森林体系崩溃以来,一直存在恢复国际金本位的呼吁和努力。1999年蒙代尔在发表诺奖获奖感言时曾说,黄金终将重返国际货币体系。Robert Barro提出为了避免浮动汇率制度下金融投机者的影响,应当建立以黄金为基准货币的固定汇率体系[14]。乔治·塞尔金认为,金本位制度虽然只在美国历史上持续了约五十年的时间,却已经显示了其稳定汇率和物价方面巨大的优越性[15]。

然而,重建金本位困难重重。乔治·塞尔金指出,重建稳健、可信的金本位体制是一个巨大工程。首先,如果恢复黄金的可兑性,那么短期之内的改革冲击的损失将超过任何长期的收益。其次,过去的古典金本位制度运行如此成功,因为其是国际性的货币制度。该制度的优越性很大程度上依赖于广泛的货币网络。因此,单一国家,即使是大国采用金本位制度,不可能重现多国金本位体系的种种优势[15]。

笔者认为,在当前的条件下,全面恢复金本位是不现实的,主权信用货币仍将长期存在,“终极金本位”是一个遥远的理想。但恢复黄金的货币职能,使之成为独立的、超主权的国际货币,从而构建一个以电子金币为中心货币,各主权信用货币为外围货币的新国际货币体系是完全可行的,主要措施如下。

第一,建立国际黄金支付清算联盟。各国商业银行可以签署协议自愿加入这个联盟。由联盟发行电子金币,任何个人或机构均可将实物黄金存入联盟中任何一家商业银行,将其兑换为联盟所发行的电子金币;并且可以在联盟中任何一家获得授权的商业银行将电子金币兑换为实物黄金。第二,在国际经济活动中推广使用电子金币。倡导各国之间的国际贸易与国际投资活动以电子金币标价和结算,国际黄金支付清算联盟将免费提供支付清算服务,但对实物黄金与电子金币之间的兑换将收取一定的费用。第三,倡导各国逐步放松电子金币在其国内的使用限制。倡导各国立法规定电子金币的货币地位,允许其国内金融机构接受其为支付手段。第四,在适当的时候允许联盟中商业银行以其吸收的电子金币存款放贷,同时建立相应的风险监管制度。第五,倡导各国在条件允许的情况下,尝试着将其货币与电子金币挂钩。当电子金币的使用达到一定的范围和深度后,国际外汇市场上会形成电子金币兑主要国际货币的市场汇率。鼓励国家建立以黄金为锚的汇率制度,挂钩汇率可参考市场汇率来定。这并不意味着各国货币与黄金的兑换率完全固定,而是允许有短期波动。金本位下,短期内,一国能否守住货币与黄金的兑换率取决于其外汇储备,长期中则取决于其生产能力。考虑到许多国家黄金储备不足,故应允许有短期波动,而着眼于保持与黄金兑换率的长期稳定。

(二)新国际货币体系的特征

黄金以电子金币的形式重新货币化,这将是国际货币体系的一个根本性的变革。这个国际货币体系不属于国际金本位,事实上它是一个前所未有的国际货币体系,其有如下特征。

第一,黄金(电子金币)作为超主权的国际货币,与主权信用货币并存,电子金币将成为中心货币,各主权信用货币为外围货币。周小川指出,创造一种与主权国家脱钩、并能保持币值长期稳定的国际储备货币,是国际货币体系改革的理想目标。如上文所述,由于锚定效应,电子金币的价值稳定性将高于其它国际货币,正是一种理想的超主权货币。第二,黄金为其它国际货币提供价值尺度。金本位时代的国际本位货币其实是黄金的代用品,如英镑(先令)或美元;而如果黄金重新货币化,则电子金币将取代当前的美元成为中心货币是顺理成章的事情——当然,这可能需要经过激烈的竞争和相当的时间才能实现。第三,黄金作为独立的国际货币,对于其它主权国际货币的滥发有极大的抑制作用。第四,国际货币之间的竞争模式将有根本性的变化,国际货币的竞争主要取决于各国的生产能力,即经济规模与相对而言生产率水平。

六、对中国的利弊分析

(一)人民币国际化前景

中国的经济规模在不远的将来将超越美国,这基本上是一个确定性的事件。而中国人口是美国的四倍多,假设人均生产率达到美国的一半,则其经济规模也将是美国的两倍多。也就是说,中国潜在的经济规模是美国的数倍。根据推论三,人民币最终应当是第一位的国际货币。这意味着人民币国际化的最终目标应当是取代美元的地位,这是模型所预测的长期中的均衡状态。但有时候谈论长期是无意义的,凯恩斯曾说过,在长期中,我们都不存在。

如果人民币国际化的最终目标是取代美元的地位,那么欧元、日元的国际化经验可能并不适用于人民币。日元与欧元均不可能威胁到美元的地位,因此美国对于日元和欧元的国际化有着相当大的容忍度。人民币是唯一能够威胁美元地位的货币,人民币国际化势必与美国发生激烈的冲突。这一潜在矛盾决定了人民币的国际化要么取代美元成为国际中心货币,要么失败,而不会存在中间状态。信用货币条件下,国际货币竞争更多受各国金融力量的影响,这对于人民币与美元的竞争是极为不利的。因此,实现人民币国际化目标的难度和风险都是非常之大。

另一方面,即使人民币取代美元成为国际本位货币,它也不可能拥有当前美元的种种特权,而且它也不可能长期维持国际本位货币的地位。因为届时电子金币必然会出现(更可能的是,在人民币尚未取得这一地位之前,电子金币就已经出现)。届时人民币在电子金币的冲击下将迅速丧失国际本位货币的地位。

相反,在新国际货币体系的架构下,电子金币将不断挤压美元的国际流通区域,而人民币则凭借中国稳定上升的经济规模可轻易地超越美元,成为第一位的主权信用国际货币。

(二)两种方案的可性行比较

当前美国拥有世界上最高的黄金储备以及世界上最大的黄金期货市场,实际上美国具有组建国际黄金清算联盟的最有利的条件。但是它不可能这么做,因为这不符合其自身利益。事实上,如果国际上实施电子金币方案,它必然会遭到美国等主要国际货币国的抵制。笔者认为,这种抵制在短期内会给电子金币方案制造一些障碍,但是在长期中则注定要失败,试分析如下。

国际黄金清算联盟的组建并不能指望美欧日等主要国际货币国的参与,而是以金砖国家为主。是否在国际贸易中使用电子金币结算应当由市场主体自由决定,支持电子金币方案的各国可以给予政策支持。在电子金币诞生的初期,选择使用电子金币结算是有很大风险的,但人们可以运用各种市场工具来规避这种风险。当这些发展中国家之间的贸易结算中电子金币所占份额达到一定比例后,黄金与主要国际贸易商品就会形成强大的锚定效应,其价值就具有了自我稳定性,正如上文推论一所指出的,电子金币将因此而具有强大的竞争力。而主权国际信用货币的价值稳定性依赖于其国内经济状况。因此,除非美国等主要国际货币国家一直保持健康稳定的经济增长,并且不滥用国际货币特权,否则电子金币将逐步蚕食其国际货币份额。

除了最初黄金清算联盟的组建以及提供一些政策支持需要若干国家政府参与和协作之外,电子金币的未来发展历程基本上是一个市场自发演变的过程,其取代主要国际货币也是市场自由竞争的结果。可以预见,实施电子金币方案最困难的的地方在于如何在国际贸易中推广电子金币结算使之所占份额达到一个临界值,一旦越过这一临界点,电子金币将自我成长,最终成为第一位的国际货币。虽然笔者并不能确定该临界值究竟是多少,但是鉴于发展中国家相对经济规模在不断扩大,而电子金币方案至少是符合所有非国际货币国利益的,这个临界值必定是可以达到的。

因此,黄金的重新货币化将是一个先难后易的过程。恢复黄金的交易媒介职能是最关键也是最困难的一步,但它符合广大非国际货币国的利益,这些国家的通力协作可以确保其顺利推进。当电子金币在国际贸易结算中所占份额达到一定比例时,任何机构或政府将不再有能力操纵黄金价格,因为这等于挑战全球商品价格体系。当出现某些国家的货币钩住电子金币时,这将是黄金货币化成功的标志。此后,黄金作为独立的国际货币与主权国际货币竞争,逐步蚕食其它国际货币的流通区域;如果更进一步,各国境内开始出现电子金币对其货币的替代,则最终可能实现“终极金本位”。

总结而言,电子金币方案的实施并不依赖主要国际货币国家的合作;不仅如此,它完全可以克服这些国家的阻挠而获得成功。

相比之下,寄希望于SDR的国际货币体系改革方案则过于依赖主要国际货币国家的合作。SDR虽然是超主权货币,但仍以主权国际货币为主要构成成份。最近人民币加入SDR货币篮子,但远远不足以改变美元独大的现状。而且人民币在国际金融市场上的影响甚至不如英镑。当前国际货币体系弊端的根源在于美元霸权,而美元之后的欧元、英镑和日元囿于各自经济状况,均无力对美元霸权施加限制。不仅如此,根据本文模型的结论,欧元、日元、英镑等均不可能取代美元的地位,因此,对它们来说最有利的选择是与美元合作,保住现有的国际货币地位。美国不可能主动放弃美元霸权,因此寄希望于SDR的国际货币体系改革方案注定难以如愿。

综上所述,致力于推动黄金的重新货币化和发行电子金币,构建一个以电子金币为中心货币,各主权信用货币为外围货币的新国际货币体系是中国的最佳选择。

[1]周小川.关于改革国际货币体系的思考[J].理论参考,2009(10):8-9.

[2]Eichengreen B J, Flandreau M. The Geography of the Gold Standard[C]. in Currency Convertibility: The Gold Standard and Beyond. 1996.

[3]Mckinnon R I. Trapped by the international dollar standard[J]. Journal of Policy Modeling, 2005, 27(4):477-485.

[4]钟伟.国际货币体系的百年变迁和远瞻[J].国际金融研究,2001(4):8-13.

[5]Capie F, Wood G E. Unregulated banking : chaos or order?[M]. Macmillan in association with the Department of Banking and Finance, City University Business School, 1991.

[6][英]哈耶克. 法律、立法与自由[M].北京:中国大百科全书出版社,2000.

[7]黄权国.人民币国际的新思路[J].国际金融研究,2012(12):26-32.

[8]Hartmann P. Currency Competition and Foreign Exchange Markets:The Dollar,the Yen and the Euro[M].Cambridge:Cam-bridge university press,1998.

[9]Matsuyama K, Kiyotaki N, Matsui A. Toward a Theory of International Currency[J]. Review of Economic Studies, 1993, 60(2): 283-307.

[10]Lim E G, Sriram S. Factors Underlying the Definitions of Broad Money: An Examination of Recent U.S. Monetary Statistics and Practices of Other Countries[M]. Social Science Electronic Publishing, 2006.

[11]Friberg R. In which currency should exporters set their prices?[J]. Journal of International Economics, 1998, 45(1):59-76.

[12]张志文,白钦先.汇率波动性与本币国际化:澳大利亚元的经验研究[J].国际金融研究,2013(4):52-63.

[13]李义奇.人民币国际化问题的货币演化视角[J].金融理论与实践,2009(8):43-46.

[14]Barro R J. Money and the Price Level under the Gold Standard[J]. Economic Journal, 1979, 89(353):13-33.

[15][美]乔治·塞尔金.美国金本位制兴衰史(下)[J].胡修修,译.金融市场研究, 2013(12):135-145.

A Proposition on a Theoretical Framework of International Monetary Competition and New International Monetary System

HUANGQuan-guo

(SchooloftheEconomicsandManagement,ChangshaUniversityofScienceandTechnology,Changsha,Hunan410004,China)

This paper constructs a theoretical model of international currency competition, proves that the variance of monetary value volatility is inversely proportional to economic scale, and that the share of international currency is proportional to economic scale. On the basis of the above theoretical research, this paper proposes the issue of electronic gold coins to restore the monetary function of gold, making it an independent, ultra-sovereign international currency, to build an electronic gold coin as the central currency, the sovereign credit currency as the external currency, and analyzes the advantages and disadvantages of the new scheme and the optimal choice of China.

the gold standard; international currency; international gold payment and clearing league; RMB internationalization

2016-11-23

黄权国(1974-),男,湖南汨罗人,讲师,硕士,主要从事金融合约理论研究。

F821.1

A

1672-934X(2017)01-0115-10

10.16573/j.cnki.1672-934x.2017.01.016

猜你喜欢

江苏安全生产(2023年1期)2023-02-08 05:57:50

江苏安全生产(2022年6期)2022-07-29 01:22:32

哈哈画报(2022年6期)2022-07-09 09:45:58

儿童时代(2022年1期)2022-04-19 12:41:58

江苏安全生产(2021年5期)2021-07-16 06:47:16

幼儿100(2021年8期)2021-04-10 05:39:40

原子与分子物理学报(2021年1期)2021-03-29 07:29:14

摄影与摄像(2020年12期)2020-09-10 09:45:03

海峡姐妹(2018年11期)2018-12-19 05:18:24

读友·少年文学(清雅版)(2018年7期)2018-11-16 03:04:50