金融体系差异与全球经常项目失衡:一个文献综述

2017-01-10 05:25刘建江邹花兰卢一慧

长沙理工大学学报(社会科学版) 2017年1期

刘建江, 邹花兰, 卢一慧

(长沙理工大学 经济与管理学院 ,湖南 长沙 410004)

金融体系差异与全球经常项目失衡:一个文献综述

刘建江, 邹花兰, 卢一慧

(长沙理工大学 经济与管理学院 ,湖南 长沙 410004)

由于在各国金融体系中,一方面以“市场主导型”与“银行主导型”的体制存在着巨大差异,另一方面最近几年学者们试图从金融体系差异的视角取得突破,以解释经常项目失衡的原因,推动了现代金融理论的发展。为采取更加有效的举措缓解持续的、大规模的经常项目失衡,学者们从不同的视角深入研究了全球经常项目失衡的缘由,以解决由于经常项目失衡所引发的诸多问题。文章涉及金融体系的几个方面,从金融体系差异视角来解释全球经常项目失衡根源的近期研究出发,对有关金融体系差异和全球经常项目失衡之间关系的研究进行综述。

金融体系;金融发展;经常项目

一、问题的提出

所谓的全球经济不平衡是指国际货币基金组织(IMF)在20世纪90年代末提出了“全球经济失衡”理论后,接着世界经济总体表现为两大特点:一方面,在全球经济体中美国相对来说保持着经常项目逆差;另一方面,世界其他国家和地区总体来说处于经常项目顺差状态。2008年由美国次贷危机引发的全球金融危机加剧了国际金融市场的动荡,美国和其他西方国家顺势将“全球经济失衡”归为全球金融危机爆发的首要原因和借口。后金融危机时代,为应对金融危机后产生的问题,美国针对本国经济短期采取量化宽松的货币政策;中期采取再工业化战略应对产业的空心化问题;长期推动以TPP、TTIP为代表的全球经贸规则格局。

实际上,二战后,全球经济失衡一直伴随并困扰着全球经济的发展。当次贷危机演化为全球金融危机以后,人们都聚焦于全球经济失衡这一热点问题。全球经济失衡先后于20世纪70年代初期、20世纪80年代中期,出现了两次小的高峰波动。从20世纪90年代中期持续至今的全球经济失衡,是二战以后全球经济发展所经历的最具代表性的新一轮全球经济严重失衡。综合历次全球经济失衡的状况,可以发现其都有一个共同特征,即全球经济失衡主要起始于美国,且在首次全球经济失衡中,美国经常项目逆差并不明显,但在随后发生的全球性失衡中,美国经常项目逆差很明显的表现出持续扩大趋势,更为特别的是,与其保持经常项目顺差的主要国家则不断在更替。第一次大多是欧洲战后复兴国家,如德国;第二次大多是东亚新兴经济体,如日本;然而在第三次全球经济失衡中,之前的顺差国仍然处于经常项目顺差状态,但是主要的经常项目顺差国则以中国为主。中美经常项目失衡在中国加入世界贸易组织(WTO)后,表现的更为明显,并占据全球经济失衡的大部分。

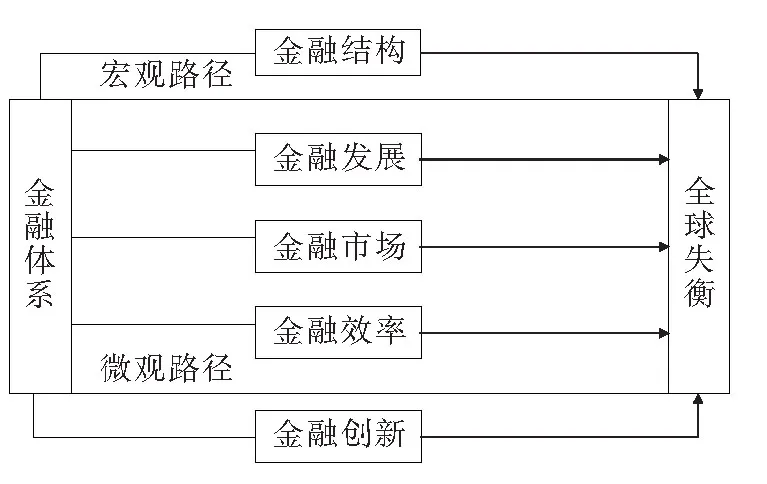

美国次贷危机爆发并演化为全球性金融危机以后,美国为摆脱危机,大量向市场注入流动性货币,先后采取了四轮量化宽松的货币政策,由此引发了一轮美元贬值过程。直至2012年12月美联储每月资产采购额达到850亿美元。在此严峻情况下若美国无法再发债,将发生灾难性后果,并引发新的经济衰退,并可能最终导致全球失衡问题进一步升级。这样,作为全球经常项目失衡代表的中美经常项目失衡理所当然成为学术界和政界最为关注的问题。自2004年以来,国内外学者深入研究了金融体系差异和全球经常项目失衡两者之间的关系。总的来说,金融体系差异与全球经常项目失衡可以结合图1联系起来。

资料来源:笔者整理。

为更加全面、深入地了解经常项目失衡的研究进展,本文立足于金融体系差异视角解释全球经常项目失衡问题的近期文献,并对其进行了归纳总结。本文主要分四大部分,第一部分是引言,引出本文所要解决的问题;第二部分为金融体系差异与全球失衡的理论综述;第三部和第四部分从宏观层面和微观层面对金融体系全球经常项目失衡关系研究进行了综述;最后对未来进一步研究方向作一个展望分析。

二、金融体系差异与全球经常项目失衡相关理论

美国一直以来都是经常项目失衡的主要代表,理清其中的理论框架是准确解释全球失衡这一问题的关键。针对全球经常项目失衡这一热点问题,国内外学者主要从两种路径对其进行研究:一是从主流理论范式即储蓄投资缺口模型、新古典经济增长模型做出解释;二是根据传统的“凯恩斯—熊彼特模型”做出解释。

(一)储蓄缺口模型及其对贸易差额的影响

储蓄缺口模型主要是指20世纪中期的主流经济增长理论“哈罗德-多马模型”。该模型指出,东亚国家的高储蓄率和低投资率可以用储蓄-投资缺口的差异来解释,美国的低储蓄率和高投资率也适用于。关于其成因,学者们认为金融体系的多方面差异是一个极其重要的因素。社会消费需求旺盛,而高消费率可以用来解释除高投资率之外储蓄率过低的原因,社会消费同样包括政府消费。始于19世纪末的美国超高消费率,在20世纪20年代得以进一步膨胀,后来不断演变为一场普遍的信用消费,20世纪90年代中期以后随着虚拟经济的膨胀不断扩大。由过度消费引起的信用消费是美国储蓄率水平低下的重要因素。根据凯恩斯的国民收入恒等式,包括消费、投资、储蓄、出口、进口,可知一国的国内储蓄S与投资I可以对该国外贸易收支(X-M)产生影响,即有:

X-M=S-I

(1)

也就是说,如果储蓄相对不足,就会出现储蓄-投资缺口,则意味着该国将向其他国家借入储蓄以弥补国内投资的不足,由于国外资本的净流入,使得本币相对升值,并最终导致出口减少,进口相对增加,对外贸易出现赤字。如果忽略资本项目,则可假设一国经常项目GA等于贸易收支,则有:

CA=X-M=(X-M)+(T-G)

(2)

其中T代表税收,G代表政府支出。意味着如果投资(I)大于储蓄(S)、政府收入大于政府支出时,表现为贸易逆差。反之,则出现贸易顺差。

用“储蓄-投资缺口模型”分析美国贸易逆差,对顺差国和逆差国的选择有其重要原因:一方面美国储蓄率低、财政赤字大,采用资本净输入的方式平衡其国际收支;另一方面美国的外围国家,如中国、日本、新加坡等其国民储蓄率较高而出现经常项目顺差,并成为资本的净输出国。从“哈罗德-多马模型”的研究思路可以看出,如果生产性投资是经济增长的决定性因素,那么资本深化(资本/劳动比率)与资本扩大化(保持资本深化恒定的人均储蓄)的差异决定了资本积累的速度。要实现人均意义上的经济增长,只要满足两个条件即可,一是TFP(全要素生产率)保持不变,二是人均储蓄大于资本扩大化。

在“哈罗德-多马模型”中,一个经济体可提高投资(储蓄率)来促进经济的增长;尤其对于发展中国家,可通过有效的资本转移促进经济的增长。由于资本转移可以通过技术转移降低资本系数(k),或者说提高资本生产率(1/k)以促进经济增长。所以在此模型看来,发展中国家应该表现为逆差,即是资本的输入方。

从索洛和凯恩斯的“新古典经济增长模型”来看,储蓄(投资)只有在经济失衡的条件下才能推动经济增长。在长期,非经济变量外生决定的生产技术的高低决定了经济增长的快慢。发展中国家可以通过引进更多资本,使经常项目出现大规模逆差,实现其生产技术达到世界先进水平。在现实中,发展中国家的资本不断流入发达国家,理论上,在“新古典增长模型”中一个国家单位产出利润均等化的假设下,资本会从具有较低的边际资本产量国家流入资本存量较低的国家。这样就形成了所谓的“卢卡斯悖论”。Gourinchas 和Jeanne[1]通过实证得出与“新古典增长模型”不同的结论,即经常项目与全要素生产率增长之间存在着正向关系,净资本流入则与向世界先进技术收敛之间存在反向关系。实际上资本更多的是从经济增长速度较快的发展中国家流向了经济增长更慢的发达国家,形成一种“配置谜团”[2]。

(二)“凯恩斯-熊彼特模型”及其对贸易差额的影响

从以上理论可以看出,在解释一国经常项目赤字的成因时,主流的“储蓄投资缺口模型”以及“新古典增长模型”都存在一定的弊端:即理论推导与现实的脱节。基于这些缺陷,李扬等[3]认为,“凯恩斯-熊彼特模型”更具合理性。对于储蓄-投资的关系,凯恩斯和熊彼特认为,企业利润才是影响储蓄-投资调整变化的重要因素。与“哈罗德-多马模型”不同,“凯恩斯-熊彼特模型”并没有假定完美的前提,如完全信息、不完全理性、自动回到充分就业的机制(市场出清),而是考虑了现实世界的复杂性和不完美性等客观因素,其所描述的理论世界与现实世界的相对一致性在战后西欧经济复苏和东亚国家赶超发展的成功经验中得以证实。这也说明,用储蓄-投资缺口来分析全球经济失衡,还存在较大缺陷。在余永定[4]看来,由于恒等式本身不能反映因果关系,若仅从恒等式出发,就将贸易差额简单归结于储蓄剩余或不足是完全错误的,还需要在微观传导机制基础上系统的研究储蓄-投资缺口与经常项目失衡之间深层次关系才能得出正确结论。

近年来,越来越多的学者开始从另一个全新的视角探讨全球经济失衡的原因,即金融体系差异与全球经济失衡(特别是与经常项目失衡之间)的关系。众所周知,目前新一轮全球经济失衡主要表现为以美国为代表的西方发达资本主义国家的逆差以及以中国为代表的东亚新兴经济体的贸易顺差。虽然近年来东亚新兴经济体的金融体系有了长足的发展,但是顺差国和逆差国的金融体系在一定程度上存在很大差别。在金融市场和金融效率、金融发展、金融创新和金融深化以及金融体系的完善程度和开放程度等方面都存在着巨大差异。以中国为代表的新兴经济体之所以会出现日益增长的经常项目顺差与其在金融发展和金融市场开放的程度密切相关,而美国长期坚持美元霸权战略导致了中美经常项目失衡,美国还同时实施制造业重振战略,反映了国际生产中心逐渐向发展中国家转移的态势,此外,国际金融体系的货币错配同样加深了中美经常项目失衡的程度。与前两次德、美经常项目失衡,日、美经常项目失衡不同的是,此轮全球经济失衡不论是逆差国的美国,还是顺差国的德国、日本,顺差国和逆差国都是发达国家,且这三个国家的金融体系虽然不完全相同,但其金融市场都相对发达,金融体系都比较完善。此外,在20世纪70、80年代,还未出现大规模的金融衍生品,金融创新业不成熟,相对于现在的金融衍生品及金融创新能力都是无法比拟的。由于前两次全球失衡中,美国和德国、日本之间金融体系发展的水平相当,所以理论界和政府决策者并没有从金融体系差异的视角研究经常项目失衡。但是在新一轮的全球经常项目失衡中,中国的金融体系及其完善程度与美国都存在着巨大差异。所以,从金融体系差异这一视角为学者研究当前全球经济失衡特别是经常项目失衡的根源提供了潜在的研究空间。

三、金融体系差异与经常项目失衡—宏观层面

(一)金融体系的市场差异和全球经常项目失衡

在宏观层面上,传统方法是从储蓄-投资缺口出发研究全球经常项目失衡产生的根源。不少学者根据国民收入核算恒等式,将全球经常项目失衡归因于储蓄和投资的失衡。其中,Chinn 和 Ito[5]将东亚国家的投资不足、相对于储蓄过剩的原因归结为出现经常项目顺差的根源所在。但在Bernanke[6]看来,全球经常项目失衡的关键问题并非以美国为首的逆差国储蓄过少,而是发展中国家普遍存在着储蓄过剩。那么,到底是什么原因导致美国的储蓄过低或东亚国家储蓄过高呢?对这一问题,不少学者从金融体系的国别差异因素来考虑。

第一,私人储蓄率差异的原因。一方面对于美国储蓄过低,Gokhale等[7]认为,当前人们的消费会受上几代美国人的消费倾向的影响,若上几代人的消费倾向高则会导致当前美国储蓄过低。在Feldstein[8]看来,美国家庭部门财富的持续增长以及美国大力发展住房抵押贷款证券化的作用,导致了美国储蓄率下降。另一方面,对于东亚国家储蓄过高的原因,徐晟[9]等从人口结构中少子化和老龄化等人口因素说明了东亚国家国内高储蓄的原因;同时,Chamon 和 Prasad[10]也指出,中国人迫于教育、购房和医疗支出等的压力而不敢消费、甚至不愿消费是中国储蓄率较高的原因。孙祁祥[11]认为,社会制度的缺失会导致投资不足型失衡,而社会制度的过度保障又会出现储蓄不足型的经济失衡。林桂军[12]认为,个人部门和生产部门中的公司制企业是直接造成我国储蓄大于投资的关键。在赵伟[13]看来,虽然欧美等发达国家家庭储蓄率随着经济的回暖有所上升,但主要发达国家政府的财政负债也明显增加。全球的流动性供应充足得益于美国的量化宽松货币政策。廖泽芳、彭刚[14]从全球生产网络视角出发,认为若美国将重心转向制造业则可能降低其金融业的比较优势,并恶化美国的贸易失衡。

此外,近年来从金融体系差异视角研究和解释发达国家与发展中国家储蓄率差异的文献不断涌现。Willen[15]假定家庭收入呈正态分布,用指数型效用函数对消费者的跨期消费偏好和风险规避程度进行了描述,一般家庭会对各种风险资产或无风险资产进行投资,这样就形成了一个两时期的跨期模型。通过模型表明:在资本市场体系不完善的情况下,对于无风险资产,资本市场更发达的国家比资本市场欠发达的国家更具有比较优势,因此发达国家倾向于出口风险资产,而进口无风险资产,从而导致其更低的储蓄率。上述结论从另一层面也说明,发达国家因为其资本市场更完善、国家分散风险能力更强,发达国家预防性储蓄更低,从而也会导致其出现贸易逆差。Mendoza等[16]对上述模型进行了扩展,由两期模型推广至无限期跨期模型,并引入生产方面的不确定性因素,从而建立了一个多国动态随机一般均衡模型。模型假定消费者面对不同的外部冲击,如投资和要素禀赋的冲击,源于金融体系的差异将会导致他们分析风险和借贷能力有所差异。该研究表明,由于存在不确定性,金融体系的完善程度对储蓄会产生直接的影响,金融体系差异对不同国家之间的金融一体化产生的影响将进一步引发全球经常项目失衡。在存在差异的国家中,金融市场发达的国家凭借其比较优势,会在金融市场相对落后的国家投资高风险资产,并通过融资平台举债,从而促使其储蓄下降进而出现经常项目逆差。这样,金融体系不发达的国家不可避免的会出现庞大的经常项目顺差。

上述关于金融体系发展与私人储蓄之间的联系为研究金融体系差异与全球经常项目失衡的关系奠定了理论依据。不少学者通过实证研究了金融体系差异与经常项目失衡之间的内在关系。Loayza等[17]利用150个国家近三十年的面板数据对影响储蓄率的因素进行了实证研究。结果表明,储蓄率在一定程度上受人均收入、消费习惯、生命周期、预防性动机以及财政政策等影响,金融发展程度的提高对储蓄率下降的影响效果更明显。Ferrucci和Miralles[18]通过控制储蓄行为,对影响储蓄的短期和长期因素进行了实证分析,对48个国家1980-2005年的面板数据,采用动态面板方法对影响储蓄率的因素进行了分析,研究结果也表明金融体系的发展和完善以及人口结构都对储蓄率有很大影响,同时储蓄率会随人口老龄化和金融深化程度的提高而下降。金融体系的发展程度影响着储蓄率的高低,而且这种影响在不同类型的国家之间同样也存在着差异。Ito 和 Chinn[19]采集了19个工业国和70个发展中国家的数据,实证检验了不同的发展指标对金融发展与经常项目之间的关系。研究结果表明:工业化国家的经常项目和经常账户的恶化与金融市场规模有密切关系;然而,对于发展中国家,金融发展与经常账户、经常项目之间存在明显的长期负相关性。

第二,政府储蓄率差异的原因。政府储蓄作为社会储蓄的重要组成部分也影响着一国的国际收支均衡。Cline[20]认为,外部的不平衡很大一部分程度是预算赤字的原因。预算赤字增加导致公共储蓄减少,公共储蓄的减少会恶化经常项目赤字。财政政策通过私人储蓄和投资决策的作用渠道,使得国内支出增加,利率上升,促使国外投资者大量购买美国资产,导致经常项目赤字持续恶化。在Hubbard[21]看来,一国的财政政策在政府储蓄中起着关键作用,美国经常项目逆差是与其过度扩张的财政政策密不可分的。有学者持相反的观点,在Ferguson 等看来,政府过度投资会对私人投资产生挤出效应,私人投资对经常项目的影响比较微弱,所以如果认为美国经常项目逆差是因为美国政府支出过高造成的是不合理的。不可否认,美国政府支出的大幅增加与经常项目逆差同时存在,但经常项目失衡的关键原因是不是与政府储蓄有关却不得而知。关于美国经常账户和财政赤字为什么长期存在也困扰着许多学者, Caballero 和 Krishnamurthy[22]研究了不同国家承受外部债务能力的影响因素,结果表明一个国家承受外部债务能力的大小与其金融发展程度正相关,从而认为美国之所以长期存在经常项目逆差是与其发达的金融市场分不开的。另外,樊纲[23]认为,作为储备货币的发行国家,美国对当前的世界货币体系的不对称安排,凭借其特殊的赤字权力,倾向于操纵美元并使之不断贬值。

(二)金融体系效率的国别差异和全球经常项目失衡

近年来,学者们从不同的视角研究了金融体系效率差异与经常项目失衡之间的关系。Willen[24]研究发现,用市场的不完全程度刻画的金融体系效率间接对储蓄产生影响而作用于经常项目。Chinn 和Ito[25]指出,一个国家的股票市场以及信贷市场的发展程度与经常项目逆差也存在正相关关系。由于金融体系可以提供无风险资产的能力,Caballero等[26]借助这一衡量指标,探究了金融体系效率对经常项目失衡的影响。虽然侧重的方面有很大不同,但是这些研究却得出很相似的结论:即金融体系效率的高低与经常项目逆差有密切关系。

在实证研究方面,张少华[27]基于OECD国家1970-2010年的面板数据,利用PVAR实证分析表明生产率的变化使实际汇率贬值从而能改善经常项目。谢建国等[28]采用跨国面板数据从人口结构变化视角研究全球经济失衡。Mendoza 等[29]采用OECD国家1990—2004年的面板数据,将经常项目顺差占GDP的百分比或贸易项目顺差占GDP的百分比作为因变量,对私人部门金融资源(包括债券、信贷、贸易信贷等)在GDP中的占比进行回归。结果表明,私人部门金融资源占GDP的百分比变量的回归系数显著为负。说明,金融体系效率的高低对经常项目失衡会有很大影响,而金融体系效率水平越高的国家更容易出现经常项目逆差。

一般而言,资本市场的发达程度与储蓄相关,如果一个经济体的资本市场相对发达,且其金融体系效率相对较高,那么其家庭和企业资金的可获得性强,储蓄率低,同时储蓄向投资转化的效率和投资水平也高,导致其经常项目出现逆差,反之则反。目前,世界资本市场逐渐开放,国际经济、金融一体化程度显著提高。随着储蓄在国际上大范围的灵活配置,一国金融体系效率对其经常项目的影响越来越大,两者的相关性也更加明显。就美国而言,其金融体系效率在世界上几乎是最高的,而其经常项目逆差却是全球最大的。美国利用其发达的金融体系吸引了大量国外资金流入,降低了国内利率,使得国内投资大大增加,国外资金流入带来的财富效应降低了居民的储蓄积极性,不少家庭更愿意借贷消费。由于融资成本较低,政府放松其财政约束,以较低的成本为财政赤字融资。美国一方面通过外部资本流入保持经常项目逆差;另一方面又以FDI的形式向金融体系效率相对较低的国家输出资本,通过储蓄向投资的转化以赚取金融中介的输出收入。相反,金融体系效率相对低的亚洲国家则表现为顺差,如菲律宾、印尼、马来西亚等。

近年来国内的金融效率理论也有很大发展,王广谦在其著作《经济发展中金融的贡献与效率》中指出,金融效率在金融推动经济发展的过程之中起着非常关键的作用,金融发挥作用的强弱主要取决于金融效率的高低,从而金融效率在很大程度上决定了整个经济效率的高低。白钦先[30]借鉴金融发展理论及发展中国家实现金融自由化,创造性地提出了以金融资源学说为核心的金融可持续发展理论的研究框架。在此基础上,祝丹涛[31]将金融体系效率的国别差异视为全球经济失衡背后的一个结构性原因。刘建江等[32]从金融恐怖的角度分析了美国贸易逆差的原因,认为全球商品与美元流动的方向性失衡是导致美国贸易逆差的原因之一。金融效率越高的国家,资本市场相对发达,通过向金融效率低且资本市场发展滞后的国家输出资本,来帮助其完成储蓄向投资的转化。从而金融效率高的国家经常项目表现为逆差,而金融效率低的国家则是经常项目顺差。但由于金融体系的发展和成熟是一个长期的过程,因此由金融体系效率的国别差异造成的全球经常项目失衡的状态很难在短时间内得以扭转。

(三)金融体系的创新深化差异与全球经常项目失衡

近年来,世界各国的金融体系取得很大发展,但由于历史环境等因素,各国的金融体系发展参差不齐。且目前的金融体系发展理论尚不能综合其各方面的功能,各国的货币体系各不相同,因此在实证上缺乏与之对应的精确数据来检验金融体系发展差异对全球经常项目失衡的影响。再者,由于当前国际货币体系的非均衡状态,导致美国出现持续的经常项目逆差、世界流动性过剩和全球经常项目失衡,而美国则通过利率、汇率对经常项目失衡进行调整的路径对全球金融市场产生了重大影响。

首先是美国一直以来所推行的美元霸权政策。二战后,美国凭借金融外交成功地从西欧夺得了世界霸权,在“怀特计划”和“凯恩斯计划”的角逐中主宰了国际金融和国际贸易秩序,建立了布雷顿森林体系,确立了金融霸主地位。1971年布雷顿森林体系的瓦解并没有真正改变美国的霸主地位,只是选择了新的战略使一纸美元称霸天下。这一基本思想就是不断扩大贸易赤字,扩大美元货币在国际上的适用范围,进而奠定美元霸权地位。此外,Kamin 和 Gruber[33]用1970-2003年的面板数据模型分析了贸易失衡的影响因素,研究结果也表明:美国的贸易逆差及亚洲的贸易顺差不能用人均收入、相对增长率、财政支出、人口结构、开放程度等来解释。因此许多学者将全球经常项目失衡的原因归结于美国的高投资率和低储蓄率,亚洲国家的高储蓄率或美元的高估是有异议的。全球经常项目失衡的本质是以美元为本位的国际货币体系和当前国际分工体系下美国对全球化下的经济管理不善。

其次是美元的汇率低估。持汇率低估观点的学者认为,全球经常项目失衡是中心国(美国)的汇率被高估而外围国家的汇率被低估造成的结果。因此,要想解决全球经常项目失衡问题,必须使外围国家汇率升值,但是这一观点存在很大的争议。Edwards[34]对美国的经常项目余额与GDP比率的季度数据进行了实证检验(1973-2004),实证结果表明,经过贸易加权的美元真实汇率与经常项目余额之间有一定的同步性,且表现为负相关性。美国经常项目逆差与美元实际汇率之间存在因果关系:美元之所以显著贬值是因为美国经常项目收支状况有实质性的改善; 在Dooley、Folkerts-Landau 和 Garber[35]看来,亚洲新兴市场国家为解决就业问题,人为低估汇率,采取“出口导向”的战略来促进出口。由此,将美国经常项目逆差的深层次原因归为贸易政策的失误。但是,Goldstein 和 Lardy并不支持他们的观点,从中国的基本国情来看,并不必要低估汇率并促进资本在出口部门的投资而形成贸易顺差,主要有两点理由:其一,虽然中国贸易一直表现为顺差状态,实际上直到2002年,中国的真实汇率才出现低估现象;其二,中国的汇率政策并没有对出口部门投资的偏好产生影响。中国大部分的出口主要来源于与汇率政策无关的进口零部件的组装。所以从美元汇率高估解释经常项目失衡是不成立的。同样,Koray[36]采用结构VAR方法对美国1981年第三季度至2005年第三季度的数据进行了实证分析,结果同样表明:美国产生贸易赤字不是因为其实行扩张性财政政策,但是扩张性财政政策的冲击可导致美元汇率显著的贬值并改善其贸易收支状况。

国内学者主要集中研究人民币汇率如何影响中国贸易收支,但得出的观点并不一致。如厉以宁[37]对1970-1989年中国的外贸数据进行了详细分析,认为人民币汇率变动并不会影响中国贸易收支;而卢向前、戴国强[38]等则认为人民币汇率波动对中国贸易收支有显著影响。相对研究全球经常项目失衡的原因而言,国内外对全球经常项目失衡调整措施的研究相对较少。综合来看,调整经常项目失衡的措施主要有两点:一是对于外围国家汇率低估问题应该要求其对币值升值;二是对于储蓄-投资缺口的情况,应该围绕增加美国的储蓄、减少中国等国的储蓄展开一系列措施。在调整汇率方面,不少美国学者建议发展中国家货币,特别是人民币货币升值。Mussa[39]指出,自2002年以来,发展中国家的实际货币对美元的实际有效汇率不但没有升值,反而有所贬值;人民币可以在升值的同时,接受汇率有大幅度的波动。Lardy[40]等人认为,人民币的升值可以为亚洲国家的货币调整作铺垫,虽然预期人民币升值只能略微减少美国对中国的双边贸易逆差,但这些微小的因素聚集起来便可对减少美国总体经常项目逆差产生很大作用。Edwards[41]认为,汇率弹性越大,经常项目逆差对真实经济的负面影响越小,因此可以通过调整一国的汇率弹性来减少经常项目逆差的影响。

但是仅仅依靠汇率不能解决美国的贸易逆差。日本就是最好的例证,人民币汇率无法解救中美贸易失衡和美国巨额贸易逆差。由于美国对外直接投资(FDI)产生的“迁移效应”,形成互补性的商品贸易逆差。换而言之,即使人民币的大幅升值削弱了中国在美国的竞争力,可能会缩小中美贸易逆差,但美国贸易逆差会产生转移,即美国的这种逆差会通过其他形式转嫁给其他东亚国家。综合来看,不能将汇率问题归结为美国巨额逆差的原因,而是其巨额的储蓄-投资负缺口导致其贸易逆差。

美国经济学博士约瑟夫斯蒂利茨同样指出,中美之所以贸易出现不平衡是美国本身的宏观经济政策问题,而不是中国的问题。因此,要减少全球经常项目失衡,关键还在于美国。可以在以下方面做出努力:一是尽快纠正储蓄-投资负缺口;二是任何情况都不滥用美元霸权,美国长期保持双赤字很大一部分原因是美国长期滥用新时期美元霸权的结果;三是改变对华技术出口的政策。美国政府长期采取控制对华技术出口的政策,加深了中美经常项目的失衡。

四、金融体系差异与经常项目失衡—微观层面

在微观层面上,全球经常项目失衡是指世界各国相互之间资本流入与流出的不均衡状态。在新古典经济理论中,不均衡也视作市场不出清。若产品市场与国际资本市场不出清会导致福利的损失。有学者认为,若仅仅从逻辑上将贸易顺差归结为储蓄过剩是不科学的,传统国际分工理论通常假定物物交换,贸易失衡与传统的国际分工理论框架并不兼容,要很好的从微观方面解释全球经常项目失衡,必须对传统国际分工理论有所突破。

金融发展一方面从微观基础上寻找国际分工与全球经常项目失衡的原因,另一方面又从金融-制造业分工视角研究比较优势对贸易的影响,从而在微观层面上将国际分工模式与全球经常项目失衡问题联系起来。经常项目失衡与国际直接投资的失衡具有密切联系,这是新一轮以中美为代表的全球失衡中的显著特点。Gertler 和 Rogoff[42]研究表明,相比“穷国”而言,“富国”企业更容易通过发达的金融市场获得内部融资资本,企业面临的道德风险更小。而“穷国”由于金融市场相对欠发达,其资本流向了“富国”,从而导致经常账户失衡。Ju 和 Wei[43]在前人的研究基础上,将企业的异质性和金融契约引入其研究模型中,研究了金融发展和知识产权保护对资本流动的影响。结果发现,在完全无摩擦的市场背景下,发达的金融市场对金融活动更具有吸引力,在首轮融资后,产业资本再以FDI的形式流到最佳投资地点,而不会向落后地区集聚,因此金融发展落后的国家就出现金融资本的净流出和FDI的净流入。Guo[44]将金融发展定义为企业的融资成本,并将国际资本流动划分为FDI和NO-FDI两种不同的形式,对其成本建立了一个跨期效用最大化模型,其结果表明,发展中国家金融市场的低效率导致其出现资本双向流动。在余永定和覃东海[45]看来,对于落后的金融市场,国内投资无法通过转移储蓄实现,贸易顺差可以将本国储蓄转移到发达国家,这种储蓄又以FDI的形式流入本国,使贸易顺差进一步加大。在全新的国际分工模式中,发达国家逐步建立起以跨国公司为纽带、以其母公司为核心的全球生产体系,而发展中国家的非产业资本不断流出,这样越来越多的学者将焦点集中于研究国际分工与全球经常项目失衡的关系。由于我国在产品内分工的内部装配、加工、制造等环节中具有比较优势,所以卢峰建议,我国可以通过加工贸易的形态参与全球分工来充分发挥这种比较优势,从而保持货物贸易以及经常账户顺差。刘建江[46]从国际分工、物价水平、失业率、美元化等方面分析了美国巨额贸易逆差与经济增长并存有一定的联系。由此可知,经常项目失衡的核心因素可以用金融发展差异来解释。这也可以证明全球经常项目失衡与国际分工模式之间的理论和实证联系。

以Bardhan 和 Kletzer为代表的学者研究了金融市场差异对比较优势和国际分工的影响,并最早将金融比较优势引入国际分工的理论框架中。Beck[47]依据行业对外部融资依赖程度不一的原理,构建了两种产品的两代交叠模型,将金融发展的程度定义为储蓄转化为投资的冰山型成本,解释了金融发展对贸易和国际分工的影响,并发现生产工业品时,金融发展程度越高的国家,越具有比较优势。Ju和Wei创建的“木桶理论”表明:金融发展欠发达时,融资能力就成为木桶的短板,剩余资本也将影响传统的理论模型,这也说明金融发展对金融融资具有决定意义。Antras和Caballero[48]建立了一个包括三种要素、两种产品、两个国家的理论模型。把资本因素划分为除劳动因素之外仅包括创新资本和普通资本的两种形式,一国企业的创新资本取决于两个因素,即其拥有资本的数量和金融发展的程度。

虽然现阶段对金融市场差异与国际分工之间关系的研究有一定的基础,但是具体到两者是如何导致全球经常项目失衡的问题却很少涉及。不少学者研究了其内在关系。Caballero、Farhi和Gourinchas[49]按照金融发展程度和经济增长速度这两个指标将全球经济体归为三类:第一类是有着高金融发展程度、较快增长速度的国家(如美国);第二类是金融发展程度虽高、但增长速度较低的国家(日本和欧盟);第三类是低金融发展程度、高增长速度的国家(如东亚新兴市场国家)。在某种程度上,其他国家对美元资产需求的不断增加与利率长期贬值、经常项目持续逆差之间的这种矛盾也可以看作是全球金融发展失衡下的一个均衡结果。美国为其他需求国家提供金融资产及其美元在世界货币体系下的错配导致美国持续的经常项目逆差,换而言之,其他国家对美国提供的金融资产的过度要求也就成为全球经常项目失衡的根源。所以各国都利用自己的比较优势,外围国家向美国提供实际产品而美国向其提供金融资产的模式就有国际分工的影子。Caballero等[50]分析了金融危机爆发的原因,即发达国家的优质金融资产随着发展中国家资本的大量流入而流出,这削弱了发达国家金融体系的稳定性,增加了发达国家内部金融市场的系统性风险。Caballero的这一观点并没有得到传统国际经济领域权威的认可,但是他的这种理论思想为后人开辟了一个全新的视角。彭焕杰[51]将全球经济失衡的深层次的原因归结为国家之间的资本与劳动配置的非对称制度的扭曲。雷达和赵勇[52]从世界金融中心和制造业中心的国际分工的视角研究发现,国际分工协作和利益分配的不均衡是中美经常项目失衡的本质所在。徐建伟和姚洋[53]也认为制造业和金融业的分工是当今国际分工的主体格局,英美等国家虚拟经济较发达、金融发展程度相对较高,从而利用其比较优势出口大量的金融产品和金融服务,结果经常项目出现逆差。金融发展程度相对落后的国家的实体经济具有比较优势,如东亚国家和中东产油国。与英美等发达国家不同的是,这些国家从金融发展程度较高的国家进口金融服务产品而出口实体货物,从而经常项目表现为盈余。总而言之,新国际分工为研究金融市场差异对全球经常项目失衡影响提供了全新的视角,且很大程度上进一步完善了该领域的研究。

五、评析与展望

全球经常项目失衡引起理论界的高度关注,同时也是全球的一个热点问题。而作为全球经常项目失衡代表的中美经常项目失衡更是众多学者研究的热点。自从1971年“布雷顿森林体系”瓦解以后,美国先后经历了三次不同的经常项目失衡。进入21世纪后中美经常项目失衡逐渐成为美国经常项目逆差的主要来源,随着现代金融理论的发展,从金融体系的国别差异视角解释全球经常项目失衡产生原因的研究也日益成熟。总体来看,金融体系的国别差异与全球经常项目失衡之间的联系主要是通过两种路径来实现的:一是通过主流经济学家所认为的理论范式—从储蓄缺口模型和新古典增长模型到最后的凯恩斯—熊彼特模型的宏观路径;二是在金融开放视角下的新国际分工模式下微观路径。而在微观的研究路径中,基于金融体系差异的国际分工的相关文献还很少。

目前世界经济的特点主要表现在:一是全球经济整体比较低迷,在经济增长及全球贸易增长方面都不太乐观。2015年世界经济增长率低于2010年以来的经济增长速度,仅仅只有3.1%。二是以中国为代表的新兴市场和发展中国家与发达国家的经济出现明显的分化。国际分工、要素禀赋、产业结构等都表现出重大的调整。在复杂的世界经济环境下,怎样寻求全球经济的再平衡成为了又一个核心问题。随着全球金融一体化进程的不断加速,以中美两国为代表的全球经常项目失衡与两国的金融体系差异之间的关系,还有待更进一步的研究。美国金融危机之后,如何从调整创新金融体系方面改善美国的经常项目逆差的问题有待进一步解决。特别是1990年以来积累下来的经济空心化、虚拟化、泡沫化及美国房地产市场泡沫的崩溃与金融体系的关系如何影响美国的经常项目逆差,以及美国繁荣的股票市场和虚拟经济与其经常项目逆差的关系,都有待进一步研究。而对于处于经常项目顺差的中国,其金融体系的创新如何影响经常项目失衡,以及中国的房地产市场和股票市场与经常项目失衡之间的关系都值得做深层次的探索,并且从实体和虚拟经济两方面对中美两国金融体系的差异与两国的经常项目失衡的关系也有待进一步研究。

[1]Gourinchas P O, Jeanne O. Capital Flows to Developing Countries: The Allocation Puzzle[J]. Review of Economic Studies, 2005, 21(4):1027-1032.

[2]刘春喜.金融发展差异与中美经常项目失衡的关系研究[D].长沙:长沙理工大学,2012.

[3]李扬,余维彬.金融危机对人民币汇率制度的影响与对策[J].中国经贸导刊, 2009(13):5-6.

[4]张曙光.真知灼见和苦心诤言——余永定教授的《见证失衡》[J].经济学动态,2010(10):149-150.

[5]Chinn M D, Ito H. What Matters for Financial Development? Capital Controls, Institutions, and Interactions[J]. Santa Cruz Center for International Economics Working Paper, 2005, 81(46038):163-192.

[6]Bernanke B B S, K N. Kuttner (2003): “What Explains the Stock Market’S Reaction to Federal Reserve Policy?”, Staff Report no 174, Federal Reserve Bank of[J]. 2010.

[7]Gokhale J, Haveman R. Understanding the Postwar Decline in U.S. Saving; A Cohort Analysis[J]. Brookings Papers on Economic Activity, 1996, 3(53):315-407.

[8]李治国.中国区域间资本流动:基于Feldstein-Horioka方法的检验[J].统计研究,2008(10):73-81.

[9]徐晟.人民币稳定性均衡汇率问题研究[D].武汉:华中科技大学,2008.

[10]Chamon M D, Prasad E S. Why are Saving Rates of Urban Households in China Rising?[J]. Social Science Electronic Publishing,2008,2(1):93-130.

[11]孙祁祥,肖志光.社会保障制度改革与中国经济内外再平衡[J].金融研究,2013(6):74-88.

[12]林桂军. 放宽进口限制,合理调整汇率,促进出口增长[J]. 国际贸易问题, 1996(8):38-44.

[13]赵伟.“后危机”世界经济与中国选择:三个视野的综合与前瞻[J].南京社会科学,2014(1):27-37.

[14]廖泽芳,彭刚.全球经济失衡的调整趋势——基于美国中心的视角[J].经济理论与经济管理,2013(1):104-112.

[15]Willen P. Incomplete markets and trade[J]. Ssrn Electronic Journal, 2004(4-8).

[16]Mendoza E G. Lessons From the Debt-Deflation Theory of Sudden Stops[J].American Economic Review,2006,96(2):411-416.

[17]Loayza N, Schmidt-Hebbel K, Servén L. What Drives Private Saving Across the World?[J].Papers,2000,82(2):165-181.

[18]Ferrucci G,Miralles-Cabrera C. Saving Behaviour and Global Imbalances - the role of Emerging Market Economies[J].Working Paper, 2007.

[19]Chinn M D, Ito H. Global Current Account Imbalances: American Fiscal Policy versus East Asian Savings [J]. Review of International Economics, 2008,16(3):479-498.

[20]Cline B W R. 2005 (forthcoming). The United States as a Debtor Nation[J]. 2010.

[21]Hubbard R G. The U.S. Current Account Deficit and Public Policy[J]. Journal of Policy Modeling,2006,28(6):665-671.

[22]Caballero R J, Krishnamurthy A. Fiscal Policy and Financial Depth[J]. Nber Working Papers,2004.

[23]樊纲.建立区域内货币互持储备机制[J].中国金融,2014(23):20-21.

[24]Willen P. Incomplete Markets and Trade[J]. Ssrn Electronic Journal, 2004(4-8).

[25]Chinn M D, Ito H. What Matters for Financial Development? Capital Controls, Institutions, and Interactions[J]. Santa Cruz Center for International Economics Working Paper, 2005, 81(46038):163-192.

[26]Caballero R J, Farhi E, Gourinchas P. An Equilibrium Model of Global Imbalances and Low Interest Rates’, NBER Working Paper no[J]. 2006.

[27]张少华.基于生产率视角的全球经济失衡研究[J].世界经济研究,2014(11):3-9,87.

[28]谢建国,张炳男.人口结构变化与经常项目收支调整:基于跨国面板数据的研究[J].世界经济,2013(9):3-24.[29]Mendoza E G, Quadrini V, Rios-Rull J V. Financial Integration, Financial Deepness and Global Imbalances[J]. Social Science Electronic Publishing, 2007.

[30]白钦先.金融全球化——一把双刃剑[J].求是,2001(1):57-58.

[31]祝丹涛.金融体系效率的国别差异和全球经济失衡[J].金融研究,2008(8):29-38.

[32]刘建江,黄雅韵.中美金融恐怖平衡生成基础、维系困境及化解思路[J].湖南师范大学社会科学学报,2014(6):86-94.

[33]Gruber J W, Kamin S B. Explaining the global pattern of current account imbalances[J]. Journal of International Money & Finance, 2007, 26(4):500-522.

[34]Edwards S. The Demand for International Reserves and Monetary Equilibrium: Some Evidence from Developing Countries.[J]. Review of Economics & Statistics, 1984, 66(3):495-500.

[35]Dooley M P, Folkerts-Landau D, Garber P M. Interest Rates, Exchange Rates and International Adjustment[J]. Social Science Electronic Publishing, 2005, 3(3-4):293-302.

[36]Koray F, Mcmillin W D. Fiscal Shocks, the Trade Balance, and the Exchange Rate[J]. Departmental Working Papers, 2006.

[37]厉以宁.中国对外经济与国际收支研究[M].北京:国际文化出版公司, 1991.

[38]卢向前, 戴国强.人民币实际汇率波动对我国进出口的影响:1994-2003[J]. 经济研究,2005(5):31-39.

[39]Mussa M. Global economic prospects 2006/2007: Continued solid Growth in 2006, Rising Risks for Inflation, Financial Markets, and Growth for 2007[J]. 2006.

[40]Lardy N R. Economic Growth and Distribution in China[J]. Pacific Affairs, 1978,39(2).

[41]Edwards S. On the Interest-Rate Elasticity of the Demand for International Reserves[J]. Journal of International Money & Finance, 1985,4(2):287-295.

[42]Gertler M, Rogoff K. Developing Country Borrowing and Domestic Wealth[J].Proceedings, 1989.

[43]Jiandong J U, Wei S J. A Solution to Two Paradoxes of International Capital Flows[J]. Social Science Electronic Publishing, 2014, 06(1).

[44]Guo L..Capital Flows And The Financial Development :Will The Financial Globalization Be A Solution Or A Problem For Emerging Countries [M].Universite De Paris I Pantheon Sorbonne,2008.

[45]余永定,覃东海.中国的双顺差:性质、根源和解决办法[J].世界经济, 2006(3):31-41.

[46]刘建江.论美国贸易逆差与经济增长并存的合理性[J].国际贸易问题,2005(7):5-40.

[47]Beck T. Financial Development and International Trade: Is there a link? [Dataset][J]. Journal of International Economics, 2002, 57(1):107-131.

[48]Antràs P, Caballero R J. Trade and Capital Flows: A Financial Frictions Perspective[J]. Scholarly Articles, 2007, 117(4):701-744.

[49]Caballero R J, Farhi E, Gourinchas P. An equilibrium model of global imbalances and low interest rates’, NBER Working Paper no[J]. 2006.

[50]Caballero R J, Farhi E, Gourinchas P O. Financial Crash, Commodity Prices, and Global Imbalances[J]. Scholarly Articles, 2008, 8(2):1-68.

[51]彭焕杰.全球经济失衡的深层原因——资本与劳动配置的非对称制度扭曲[J].西南金融,2016(4):3-4,10.[52]雷达,赵勇.中美经济失衡的性质及调整:基于金融发展的视角[J].世界经济,2009(1):62-71.

[53]徐建炜,姚洋.国际分工新形态、金融市场发展与全球失衡[J].世界经济, 2010(3):3-30.

Financial Systems Differences and Global Current-Account Imbalances:A Literature Review

LIUJian-jiang,ZOUHua-lan,LUYi-hui

(SchoolofEconomicsandManagement,ChangshaUniversityofScience&Technology,Changsha,Hunan410004,China)

Because of the financial system in many countries, on the one hand, there is a huge difference between the "market dominant" and" bank leading " system, on the other hand, in recent years, scholars have tried to make a breakthrough from the perspective of financial system differences to explain the reasons for current account imbalances, and have promoted the development of modern financial theory. In order to solve the problems caused by the current account imbalance and take more effective measures to alleviate the sustained and massive current-account imbalances, scholars from different perspective to study the cause of the global current account imbalances. This paper explains the recent study of global imbalances roots as a starting point and summarizes the research on the differences of the financial system and the relationship between the global current account imbalances.

financial system; financial development; current account

2016-11-29

国家社科基金项目(14FJL010);湖南省社科基金项目(15YBA013);湖南省教育厅创新平台项目(16K009);湖南省美国问题研究中心长沙理工大学研究基地资助

刘建江(1971-),男,湖南隆回人,教授,经济学博士,主要从事中美经贸关系研究。

F831;F125.5

A

1672-934X(2017)01-0103-12

10.16573/j.cnki.1672-934x.2017.01.015

猜你喜欢

快乐语文(2020年26期)2020-10-16

金融周刊(2020年7期)2020-07-23

中国外汇(2019年20期)2019-11-25

中国外汇(2019年23期)2019-05-25

汉语世界(The World of Chinese)(2018年6期)2018-01-22

社会科学(2016年6期)2016-06-15

中国资源综合利用(2016年10期)2016-01-22

财经界(学术版)(2015年18期)2015-12-22