两类核心企业情境下预付账款融资参与方收益分析*

2017-01-09 09:30:52米晓云高田李占雷

财会通讯 2016年35期

米晓云高田李占雷

(1.河北工程大学管理工程与商学院;2.三峡大学经济与管理学院)

两类核心企业情境下预付账款融资参与方收益分析*

米晓云1高田2李占雷1

(1.河北工程大学管理工程与商学院;2.三峡大学经济与管理学院)

物流企业因提供仓储运输服务与供应链各参与方有着业务往来,具备较好的信息整合能力及风险控制优势。本文分析同时承担物流及金融服务的物流企业为核心企业和供应商为核心企业情景下的预付账款融资业务流程,构建考虑经销商信用违约风险的预付账款融资参与方收益模型,给出各参与方的收益函数,并通过两类核心企业情境下的预付账款融资各参与方收益函数进行对比分析。

核心企业 预付账款融资 收益差异

一、引言

在供应链的运作实践中,核心企业对整条供应链顺利运行发挥着主导作用,节点企业往往因信用等级较差,可用于担保物资少,难以满足资金周转需求。供应商为核心企业的预付账款融资过程中物流企业往往只从事物流服务,银行贷款给中小企业除了需考虑供应链中小企业信用风险,还需承担物流企业监管风险。在物流企业为供应链核心企业的预付账款融资过程中,主要由供应商、资金不足的零售商和物流企业参与,物流企业处于供应链中介位置,对供应链运营环节及参与方运营实力及信用状况比较了解,整个过程参与货物监管及运输,对货物流及运输流实施全程监管及反馈,有效降低了链上融资服务的监管风险,节约了供应链信用成本,同时自身集物流监管服务与金融服务于一体,在保证自身收益的前提下降低了经销商运输及储存成本,提高了供应链各参与方收益。

二、文献综述

国际上,Guillen(2007)认为一般供应链研究多注重流程管理而很少涉及资金周转问题,提倡将供应链运营和资金周转综合研究;Basu(2012)指出通过预付账款融资订货可使物流的滞后性得到有效解决;Xu&Birge基于报童问题建立了优化的生产决策模型;在国内,马娟(2015)构建了第三方物流企业作为供应链核心企业参与的不同的预付账款融资模式;袁光珮(2011)从物流企业开展物流金融业务过程中的风险、成本和收益等影响因素入手,研究了物流企业的决策策略;李占雷(2014)从信用成本、资金成本、时间成本三方面对三种不同物流金融融资模式进行了成本分析,为供应链金融收益计算提供了保障;贡佳佳(2013)通过博弈详细分析了预付账款融资流程;周建(2015)研究了供应链金融带给核心企业的巨大价值,表明了核心企业参与供应链可创造巨大的潜在价值;陈祥锋(2008)根据第三方物流企业在供应链运营中所起的作用,研究了供应链的不同结构及其资金运营问题;赵志艳(2013)介绍了物流企业参与的各种融资模式下供应链运作流程。

国内外对于预付账款融资的研究已经取得了大量成果,但对物流企业作为核心企业参与的预付账款融资研究还很少,随着物流行业竞争越来越激烈,开发新的业务增加利润源已成为物流企业发展的根本动力。本文针对物流企业为核心企业的预付账款融资模式,研究物流企业和供应商为核心企业的预付账款融资模式下各参与方收益差异,通过实证分析证明了物流企业为供应链核心的预付账款融资提高了各参与方的收益,在各方共赢的前提下降低了供应链整体的融资风险。

三、供应链预付账款融资的类别与界定

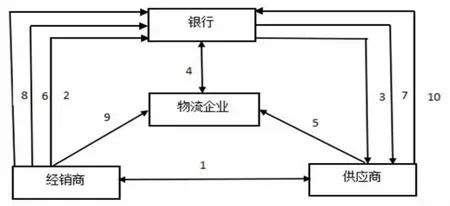

(一)供应商为核心企业的预付账款融资模式供应商为核心企业的预付账款融资是为解决供应链节点企业资金不足问题由供应商保证回购,银行贷款给资金约束企业的融资过程。在该模式中资金不足的零售商到融资市场寻求银行的贷款,物流企业为供应链中的企业提供专业的物流服务。融资企业批量从物流企业提取货物并根据销售所得定期支付货款。预付账款融资模式实现了融资企业杠杆采购,解决了经销商的资金约束问题,减少了供应商的应收账款,加速资金周转,也给银行带来了收益,但由于信息不对称的存在,银行对融资企业信用风险及物流企业对货物的监管、质押风险了解较少,使得供应链的信用风险相应提高,同时银行信息采集成本较高,不利于整个供应链协调发展。具体融资业务流程如图1所示,包括:(1)经销商与核心企业订立采购合同;(2)经销商向银行申请贷款;(3)银行对供应商经营实力及信誉状况进行审查;(4)银行与物流企业签订储存及运输协议;(5)货物发放至物流企业;(6)经销商向物流企业缴纳保证金及相关费用;(7)银行开立承兑汇票;(8)经销商缴纳保证金;(9)经销商提取货物;(10)供应商收取货款。

(二)物流企业为核心企业的预付账款融资模式在物流企业为核心企业的供应链预付账款融资模式中,物流企业既承担了货物运输及监管职责,同时提供金融服务,为供应链顺利运行提供了资金保障,由于物流企业良好的信息流及风险控制优势降低了供应链预付账款融资成本,这将有利于激发零售商的采购热情,供应商也减少了因零售产生的应收账款,减少了资金周转压力。同时物流企业参与了供应链整个过程,较好地掌握了各参与方实际资金及运营状况。因此,在该模式中,供应链预付账款融资信用风险成本降低,物流企业也能为供应链创造新的价值。具体融资业务流程如图2:(1)物流企业与经销商订立采购合同;(2)物流企业获取供应商信誉;(3)支付部分货款k给物流企业;(4)物流企业提交贷款申请单;(5)银行获取物流企业信用状况;(6)银行向物流企业发放贷款;(7)物流企业支付全部货款;(8)货物发放至物流企业;(9)经销商分批次按时缴纳保证金;(10)物流企业定时发放货物。

图1 供应商为核心企业的供应链预付账款融资业务流程

图2 物流企业为核心企业的供应链预付账款融资业务流程

四、预付账款融资收益模型构建与差异分析

(一)模型构建及变量定义考虑由供应商、经销商与物流企业三方构成的单一贸易供应链,构建其单周期预付账款融资收益模型。

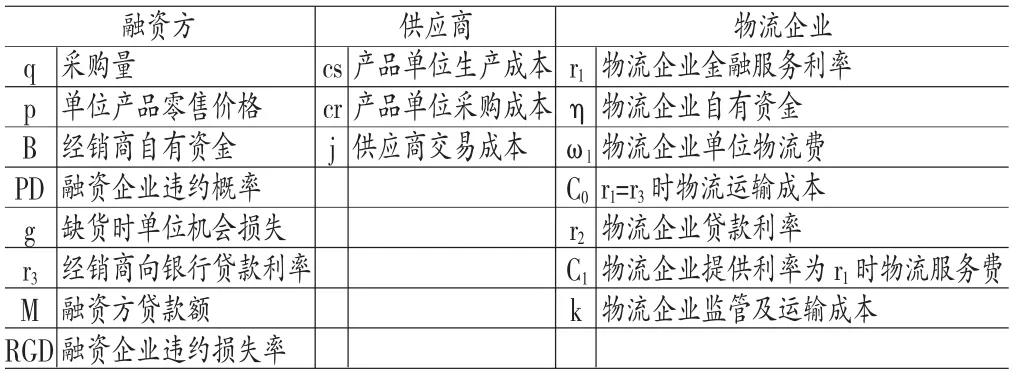

物流企业为核心企业的预付账款融资模式是物流企业从银行获得贷款为融资节点企业提供融资服务同时兼具提供物流服务的一种业务模式。该模式与供应商为核心企业的预付账款融资模式本质区别在于物流企业对于整条供应链的控制作用,为经销商的批量采购提供资金保障,有助于提高链上各参与方的收益。构建供应链各参与方收益模型可以分析两种不同核心企业情境下预付账款融资收益,通过各参与方收益函数差异分析不同核心企业融资过程对各参与方收益的影响。各参与方收益模型变量定义如表1所示。

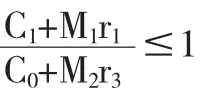

物流企业为供应链核心企业的预付账款融资,由于物流企业提供物流服务的同时兼具金融服务,假定物流金融服务利率r1和银行贷款利率r3相等时,物流企业收取物流服务费C0,当物流金融服务利率r1≤r3时,物流企业会收取较高的物流服务费率C1;当物流金融服务利率r1≥r3时,物流企业会收取较低的物流服务费率。物流企业为核心企业时,经销商贷款额为M1,供应商为核心企业时,经销商贷款额为M2,假设金融服务利率不会高于银行贷款利率的2倍,经销商分批支付货款最后统一支付贷款利息。物流费和金融服务费率关系模型为:

表1 供应链收益模型变量描述

(二)两类核心企业情境下预付账款融资各参与方收益差异

(1)经销商的收益差异。物流企业为核心企业时,资金不足的经销商从物流企业处获得贷款,同时物流服务费也是经销商的一项主要成本,物流金融服务利率为r1,设销售量为q,经销商的收入主要由产品销售净利润(p-cr)q组成,经销商的经营成本需考虑除自身自有资金B外的贷款带来的融资成本及物流服务费成本C1,设用∏r1表示经销商的收益:

供应商为核心企业时,资金不足的经销商从银行获得贷款,贷款利率为r3,物流服务费为C0,经销商的收入依然是产品销售净利润,但贷款利率和物流服务费都发生变化。且自有资金B不变的情况下,物流服务费C0的改变导致贷款融资额的改变。设用∏r2表示经销商的收益:

两类融资模式下供应商收益差异如下:

由以上计算可知,∏r1≥∏r2,即物流企业为核心企业时经销商的收益大于供应商为核心企业时预付账款融资模式下收益,比较式(2)和式(3)可以发现,经销商收益的增加主要是源于物流企业同时提供物流及融资服务,在获得专业物流服务收入的同时利用自有资金及银行贷款获取了融资服务利差收益,为了扩大业务量,物流企业选择了相对银行较小的金融服务利率,降低了经销商融资成本,使其收益有所提高。

(2)供应商的收益差异。物流企业为核心企业时,由于物流企业参与预付账款融资需要考虑经销商的信用违约风险,则供应商的收益只是受销货收入、生产成本及交易成本j的影响。设用∏s1表示供应商的收益,则供应商的收益模型可用以下函数表示:

供应商为核心企业时,资金不足的经销商从银行获得贷款,贷款利率为r3,物流服务费为C0,此时银行借助核心供应商的资金实力及信誉优势贷款给融资企业,当经销商产生信用违约时,损失由核心供应商来承担,供应商承担风险增大,相比物流企业为核心企业时多了可能承担的经销商信用违约成本。设用∏s2表示供应商的收益:

两类融资模式下供应商收益差异如下:

由于物流企业为核心企业的供应链预付账款融资模式中,物流企业自身承担了经销商的信誉违约可能带来的损失,则此种模式下供应商的收益相比其自身为核心企业的预付账款融资模式多了违约损失部分,由式(7)可知,Δ∏s≥0,则∏s1≥∏s2。比较式(5)和式(6)发现,物流企业为核心企业时经销商的信用违约风险由供应商转移给了物流企业,风险的转移使物流企业为核心企业的预付账款融资模式中供应商的收益大于供应商为核心企业时的收益。

(3)物流企业的收益差异。物流企业为核心企业时,由于物流企业在该模式的供应链中,发挥了主导作用,既解决了供应链资金约束问题,又保证了产品的顺利供应及运输问题。本模型综合考虑了资金不足的物流企业向银行贷款融资问题和经销商信用违约后物流企业承担风险问题。鉴于物流企业为供应链核心企业或成员企业时,货物存储监管风险均由物流企业来承担,这里不再考虑质押物监管风险。物流企业收益主要由物流服务费收益C1及以利率r1进行的融资服务收入构成,同时除了考虑物流监管及运输成本,资金不足的物流企业以利率r2融资成本外,及作为供应链核心企业要承担的经销商信用违约风险。设∏l1表示物流企业为核心企业时的收益函数:

供应商为核心企业时,物流企业只需承担物流服务,则物流企业收益只有服务费收益,且物流企业无需承担供应商信用违约风险,则物流企业成本只有货物监管及运输成本k。设用∏l2表示物流企业的收益函数:

两类融资模式下物流企业收益差异如下:

为了证明式(10)恒大于0,假设设物流企业为核心企业时,经销商贷款额为M。则原式可化简为:

由于作为核心企业的物流企业一般具有雄厚的资金实力及良好的信誉,资金不足的物流企业利用杠杆效应从银行获得贷款的融资利率较小,物流企业进行融资业务前提条件是综合收益大于其综合机会成本,由物流企业贷款条件可知:(C1+Mr1)-(Mr2+C0)>0,又因为作为核心企业的物流企业对整条供应链有良好的掌控能力,对供应链中那些资金规模不大但信誉良好的物流企业有着清楚的了解,则对于自身作为核心企业所带来的经销商信誉违约损失有着较准确的估计,且物流企业本身资金实力雄厚,参与供应链金融服务相当于将自身闲置资金用于保障性投资,则ηr2-PD×RGD×M×r1>0。

综上可知:Δ∏l≥0,则∏l1≥∏l2。即物流企业为核心企业时其自身收益大于供应商为核心企业时的收益。比较式(8)和式(9)可知,由于物流企业为核心企业时提供金融服务使自有资金投资到供应链中获得投资收益,不足部分通过与银行合作赚取利差收益,同时物流企业的货物流及信息流优势供应链投资风险有着良好的控制能力,使得物流企业依据经销商信用违约风险制定合理的融资利率,获得了较供应商为核心企业情境下更高的收益。

以上分析可知,物流企业为供应链核心企业时,其自身及经销商、供应商的收益都得到了提高,则供应链整体收益Y=∏r+∏s+∏l大于供应商为核心企业时预付账款融资模式下供应链整体收益Y1=∏r1+∏s1+∏l1

(三)案例分析设某汽车销售供应链中经销商的订货需求量为100辆,汽车销售单价为12万元/辆,经销商批发价为10万元/辆,生产成本为7万元/辆,只承担物流服务时运输费为20万元,融资企业违约概率为10%,违约损失率为18%,经销商自有资金300万,物流企业自有资金560万,经销商从银行贷款利率为5%,物流企业监管及运输成本为5万元,物流企业金融服务利率为4%,物流企业融资利率为3.6%,供应商交易成本为50万元,经销商是资金不足的节点企业,需要进行预付账款融资完成采购。据此分析计算两种融资模式下各参与方不同的收益如表2。

由表2可知,物流企业为供应链核心企业时,供应链各参与方收益都有所提高,尤其是物流企业的收益增加了20.8432万元,供应链整体收益增加了30.3632万元。这主要是由于物流企业承担了资金提供商的角色,将其自有资金用于供应链投资,从而取代了银行的融资服务,降低了预付账款融资成本,使整个供应链收益得到大幅度提高,同时物流企业集货物流与信息流于一身,基于良好的信息整合能力及风险控制优势作出相应决策,降低了供应链融资信用风险。

五、结论

物流企业为供应链核心企业条件下的预付账款融资,具备较好的信息整合能力及风险控制优势。通过物流企业和供应商为核心企业的预付账款融资各参与方收益差异分析,表明以物流企业为核心企业参与的预付账款融资由于具有资金流及信息流优势,物流企业同时承担物流及金融服务,经销商融资成本降低,供应商担保风险得到转移,物流企业赚取物流服务收益的同时获得融资收益,供应链整体融资成本得到优化,实现链上多方共赢。对于物流企业为供应链核心企业的预付账款融资,使供应链整体收益最大的物流金融服务利率的确定,将是未来的研究方向。

表2 两种预付账款融资模式下各参与方收益及差异

*本文系河北省社会科学基金项目“物流企业商业模式创新与演进路径研究”(项目编号:HB16GL028)、河北省教育厅科学研究重大项目“物流金融与河北省物流产业商业模式升级路径研究”(项目编号:ZD201442)阶段性研究成果。

[1]马娟:《第三方物流主导供应链金融的运作模式架构》,《江苏商论》2015年第5期。

[2]袁光珮:《第三方物流企业物流金融服务的分析与决策》,《统计与决策》2011年第8期。

[3]李占雷、吕伟伟、牛箫童:《基于融资成本度量的供应链成员企业融资决策》,《物流科技》2014年第3期。

[4]周建、顾鑫、王珂:《基于核心企业的供应链金融价值度量模型研究》,《商业经济研究》2015年第27期。

[5]赵志艳:《第三方物流企业参与下的物流金融模式研究及风险初探》,《物流工程与管理》2013年第7期。

[6]BasuP,Nair SK.Supply Chain Financeenable dearly pay: unlocking trapped value in B2Blogistics[J].International Journal of Logistics Systems and Management,2012,12(3): 334-353。

(编辑 成方)

猜你喜欢

四川工商学院学术新视野(2020年2期)2020-08-13 03:18:34

大众投资指南(2020年10期)2020-07-24 08:03:44

当代水产(2019年10期)2019-12-18 05:28:52

中国外汇(2019年12期)2019-10-10 07:27:02

文体用品与科技(2017年5期)2017-05-17 05:31:10

文体用品与科技(2017年3期)2017-05-17 05:30:39

中国商论(2016年34期)2017-01-15 14:24:02

上海政法学院学报(2016年5期)2016-03-01 01:20:21

中国卫生(2014年1期)2014-11-12 13:16:40

时代英语·高三(2014年5期)2014-08-26 16:54:23