股权激励与公司绩效

——来自上市公司的实证研究

2016-12-27 07:54北京交通大学经济管理学院

中国商论 2016年9期

北京交通大学经济管理学院 李 红

股权激励与公司绩效

——来自上市公司的实证研究

北京交通大学经济管理学院 李 红

目前各上市公司所有者为提高公司绩效,增强竞争力并获取更多利润,一直致力于对公司高管人员的选拔和激励研究,而股权激励是目前很多企业普遍采用的一种激励方法。国内外很多学者长期以来从事对股权激励的研究,但未能达到一致的意见;尤其是在我国,股权激励制度尚不完善,对于这一问题尚无确切答案。基于此,本文以我国2012年~2015年实施股权激励制度的上市公司为研究对象,旨在通过实证分析研究管理者持股比例对公司经营绩效的影响。

上市公司 股权激励 经营绩效

1 引言

不论在国内还是国外,随着现代企业制度的不断完善,所有权和经营权的分离成为企业发展中的显著特征之一。企业的所有者拥有企业的财产所有权却没有直接的经营控制权;而企业的管理层拥有直接的经营控制权,但不承担最终的决策风险。这样,所有者和管理层之间就形成了委托代理关系,由于二者的利益目标不完全一致,利益冲突就会不可避免地发生。一方面,管理层为了扩大自己的实际利益,不惜损害股东的权益;另一方面,股东为防范管理层的这种行为,并从公司良好绩效中持续获得稳定收益,就需采取措施激励管理者提高业绩,降低代理成本。

股权激励是对公司经理人员获得报酬的长期性激励,将管理层的利益与企业的经营绩效联结起来,使管理层通过有效的经营管理在达到自身利益最大化的同时,也能够实现股东利益的最大化。这种制度将经理的个人利益与公司的整体利益相捆绑,使经理人也成为了公司的股东,获得公司的剩余价值,从而解决委托人和代理人之间利益冲突的问题,还能够激发经理人不断努力提高企业价值,从而实现企业价值的不断增长和股东财富的最大化。

2 文献综述

股权激励作为一种有效的长期激励制度受到学术界的广泛关注,并一直是学术研究的前沿和热门话题。国外关于这方面的研究比较早,理论相对成熟。Leland和Pyle(1977)认为管理者持有公司较高的所有权有利于向外部市场传递他们能够进行高质量投资的信号,因此他们认为高管持股与公司价值呈正相关关系。刘国亮、王加胜(2000)运用实证回归的方法考察两者之间的关系,认为只有当管理人员的持股比例达到一定数额后,持股比例的高低才能对公司绩效产生显著影响。相反,根据Reversecausation的“逆向因果关系”,Loderer和Martin(1998)使用联立方程模型分析了管理层持股与公司绩效的关系,结果表明管理层持股比例不能预测托宾Q值。魏刚(2000)通过对1999年814家样本公司相关数据进行实证研究,认为管理层激励计划仅仅是作为一种福利性的制度安排,高管的持股量与公司绩效之间不存在“区间效应”。

综上所述,国内外学者在管理层股权激励与企业业绩相关性方面并没有一个统一的结论,争论一直存在。本文利用2012年~2015年的数据,对股权激励与公司激励的相关性关系进行实证研究,期望得出更准确的结论。

3 理论分析与研究假设

现代企业是建立在所有权与经营权相互分离的基础上的,Jensen和Meckling(1976)将委托代理关系定义为一种企业契约,认为“在这种契约下,即委托人聘用代理人履行某些服务,如果这种关系的双方当事人都是效用最大化者,代理人就不会总以委托人的最大利益而行动”。按照委托代理理论,股东利用经理人持股的方式使股东与经理人的利益趋同,旨在以企业价值最大化矫正经理人的短视心理,减少短期行为,降低委托代理成本,以约束被激励人的行为,从而达到保证企业长远发展的目的。

现有的实证研究大多以单一的托宾Q值为主要业绩指标来衡量公司价值,具有片面性;本文欲运用实证研究方法从(ROA)和(EPS)两方面来评价股权激励对公司治理的效果,避免了单一指标的片面性。根据国内外学者的研究以及笔者所掌握的相关理论,提出如下假设:

假设1:管理层持股与公司净资产收益率之间呈正相关关系;

假设2:管理层持股与公司每股收益之间呈正相关关系。

4 实证分析

4.1 样本选取与数据来源

本文选取2012年~2015年实施股权激励的所有A股上市公司为样本,剔除金融类上市公司、数据不完整的公司和剔除ST公司,按如上标准对上市公司年报进行筛选后得到1634家实施股权激励的A股上市公司共4902个数据,以此作为研究样本,考察我国上市公司股权激励的实施对经营绩效的持续性影响。本文的样本公司数据来源于国泰安数据库,运用统计软件Stata11.0进行实证分析,得出客观准确的结论。

4.2 变量定义

基于我国资本市场目前低有效性的现状,世界通行且较为有效的衡量公司绩效的方法——托宾Q值和经济附加值(EVA)法很难用以准确衡量我国上市公司经营绩效。因此,在兼顾我国以往研究经验基础上,本文采用净资产收益率(ROA)和每股收益(EPS)两种财务指标对我国上市公司经营绩效进行衡量。同时选取“管理层持股比例”作为自变量,因为这一指标在一定程度上可以体现公司对管理层的激励程度以及管理层对公司所有权的控制程度。此外,本文在参考国内外研究者的一般做法后,特选取公司规模(SIZE)、主营业务收入增长率(IRR)、资产负债率(DAR)、总资产周转率(TAT)四个变量作为本研究的控制变量。

4.3 模型构建

根据上述的研究假设,建立以下两种模型:

模型1:ROE=β0 +β1 EXE+β2 SIZE+β3 DAR+ β4 IRR+β5 OSC+ε

模型2:EPS=β0 +β1 EXE+β2 SIZE+β3 DAR+ β4 IRR+β5 OSC+ε

其中,模型1是对净资产收益率指标的衡量;模型2是对每股收益指标的衡量,公式中的βn 表示各变量的系数,ε表示未考虑到的因素对因变量的影响。

5 实证结果分析

5.1 相关性分析

在进行回归分析前,要对自变量之间的相关性进行初步研究检验,观察各个自变量之间是否存在严重的多重共线性,以避免实证检验结果的偏差。本文对各变量进行相关性分析的结果,如表1所示。

从表1所述相关系数表可以看出,各变量之间的相关系数值普遍较低,最高值0.605也明显低于高度相关设定值0.8,因此可以得出自变量间共线性不强,不会产生多重共线的问题,数据是可用的。

表1 自变量间的相关性系数表

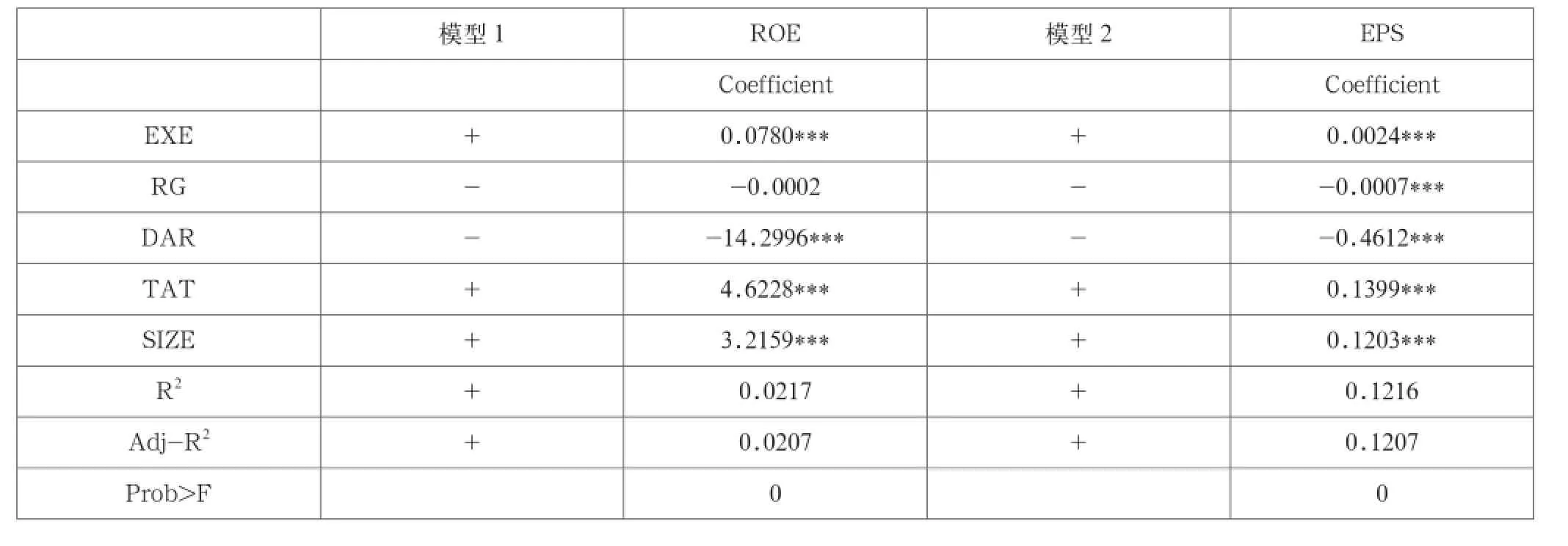

表2 模型回归结果

5.2 回归分析

本文的回归结果如表2所示。

从回归结果看,与预期相同,其中管理层持股比例(EXE)与公司的财务状况指标(ROE)和市场业绩指标(EPS)在1%的显著性水平下为正,即公司管理层持股比例的增加会相应促进公司业绩的好转。

在模型1中,管理层持股与净资产收益率的回归系数为0.078,大于每股收益的回归系数0.0024,说明管理层持股对于公司净资产收益率的促进作用要强于每股收益,反映在净资产回报上的速度要快于股票回报。此外,和预期相同,资产负债率(DAR)对公司业绩的影响在1%的显著性水平下为负,说明了企业过高的负债率会增加财务风险,导致经营低效;而公司规模(SIZE)与经营业绩指标之间显著正相关,表明规模较大的企业容易形成市场优势,扩大市场份额,获得良好的收益。

现阶段,我国的股权激励制度尚不完善,表现在实行期限短,执行力度不够,国内缺乏很好的成功经验等,对管理者持股制度的改革需要从市场环境、资本市场和法律制度等方面作进一步调整和完善,向西方发达国家借鉴管理经验。随着股权激励制度在越来越多的公司中的实践,我们可以看到股权激励体制对我国上市公司经营绩效的重要作用和巨大潜力,也希望在以后的市场经济更快更好的发展中,股权激励计划对上市公司的发展做出更大的贡献。

[1] 史金平,刘吉立,胡莹.中小板上市公司股权激励与企业业绩关系实证研究[J].经营管理者,2014(1).

[2] 薛铮.我国上市公司股权激励对公司绩效的影响研究[J].南开管理评论,2009(5).

[3] 罗敏.管理层持股对公司长期业绩影响实证研究[J].财会通讯,2014(10).

[4] 程钟鸣,夏银贵.制度变迁、国家控股与股权激励[J].南开管理评论,2008(11).

[5] 周宏,王海妹,张巍.相对绩效评价的绩效形式研究[J].会计研究,2008(6).

[6] 周建波,孙菊生.经营者股权激励的治理效应研究[J].经济研究,2003(5).

[7] 吕长江,郑慧莲,严明珠,许静静.上市公司股权激励制度设计是激励还是福利?[J].管理世界,2009(9).

F272.9

:A

:2096-0298(2016)03(c)-034-03

猜你喜欢

现代装饰(2022年3期)2022-07-05

现代财经-天津财经大学学报(2022年5期)2022-06-01

海峡姐妹(2020年5期)2020-06-22

劳动保护(2019年7期)2019-08-27

商周刊(2017年25期)2017-04-25

甘肃农业(2017年3期)2017-04-22

中国卫生(2015年8期)2015-11-12

创业家(2015年7期)2015-02-27

创业家(2015年6期)2015-02-27

声屏世界(2014年8期)2014-02-28