促进我国居民收入分配公平的税收政策分析

2016-12-27 07:54:43中山大学新华学院

中国商论 2016年9期

中山大学新华学院 黄 琳

促进我国居民收入分配公平的税收政策分析

中山大学新华学院 黄 琳

自1970年改革开放以来,我国居民收入不断提高,而收入差距也越来越大。本文根据我国居民收入分配总体状况、城乡居民收入分配差距、行业收入分配差距、地区收入分配差距现状,分析我国居民收入分配不公平的税收原因,结合我国实际提出促进我国居民收入分配公平的税收政策建议。

居民收入分配 公平 税收政策

1 引言

改革开放至今,我国经济高速发展,居民人均收入不断提高,居民总体收入在城乡、地区、行业间的分配差距也越来越大,据国家统计局数据显示,2014年我国居民收入基尼系数达到了0.469,已超过国际通用标准0.4的警戒值,我国的贫富差距十分严重,收入分配不公已成为大家公认的事实,这在一定程度上将影响我国社会秩序的稳定,阻碍社会经济的可持续发展。解决收入分配不公的问题合理有效地分配居民收入显得极为迫切。税收是调节收入分配的有力工具,而我国现行的税收政策却没有充分发挥其调节作用,难以有效地控制居民收入差距扩大的趋势。因此,完善我国的税收政策对促进我国居民收入分配公平具有重要的意义。

2 我国居民收入分配现状

2.1 我国居民收入分配总体状况

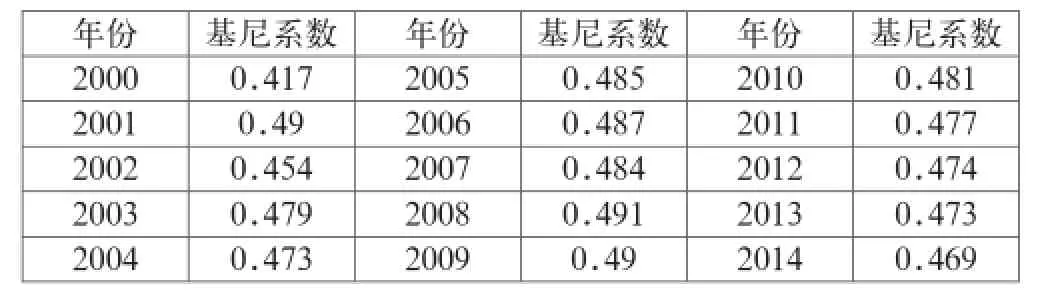

自2000年以来,我国基尼系数已超过了0.4的警戒值,2001年尤为突出。从2010年开始,我国基尼系数呈逐年下降趋势,但下降程度不明显,仍然超过国际警戒线。因此,我国收入分配存在严重的不公,收入差距整体水平过高。

2.2 城乡居民收入分配差距

近年来,城乡居民的收入水平不断提高,2014年城镇居民家庭人均可支配收入为28844元,比2005年上升了2.75倍;农村居民家庭人均纯收入为9892元,增长了3.04倍。然而,收入的高增长并没有缩小城乡之间的收入差距,收入差距却随之明显增大。2005年城乡人均收入比为3.22,到了2009年城乡居民收入比例高达3.33,2009年之后城乡居民收入比有所减缓。然而,由于本文整理的数据没有考虑到社会保障和其他福利补贴等因素,因此,我国城乡居民的实际收入差异要比本文分析的差异要大,收入分配不公程度严重。

表1 我国2000年~2014年基尼系数

表2 城乡居民人均可支配收入 单位:元

2.3 行业收入分配差距

在非私营性企业,2013年和2014年金融行业的年平均工资水平是最高的,分别是99659元、108273元,年平均工资水平最低的行业是农、林、牧、渔业,分别为25820元、28357元,2013年和2014年金融行业年平均工资水平是农、林、牧、渔业的3.86倍和3.82倍,行业收入分配差距没有明显缩小,且金融业、信息传输及计算机软件业工资水平高,远远领先于其他行业,造成行业差距加大;私营企业中,从事信息类服务业的人员年平均工资最高,从2013年的44060元提高到51044元,而从事农、林、牧、渔业的人员工资在30000元以下,处于较低水平,这说明在私营单位中不同行业存在较大的工资差异,显然行业收入分配差距进一步扩大。

2.4 地区收入分配差距

东部、中部、西部、东北地区居民人均可支配收入逐年增长,其中,东部地区居民的人均可支配收入最高,远大于中部、西部及东北地区的收入水平,而中部、西部及东北地区的收入水平相差不大。2005年东部、中部、西部及东北地区的居民人均收入总额分别为18095.2元、11765.1元、11162.1元和12109元,东部人均收入分别是中部、西部、东北地区人均的1.54倍、1.62倍和1.51倍左右;2014年,东部、中部、西部和东北地区的居民人均收入分别上升至47050元、34744.4元、32685.6元和36381元,东部的居民人均收入分别是中部、西部和东北地区的1.35倍、1.44倍和1.29倍。由此看来,东部、中部、西部和东北地区的居民人均收入差距较大,地区收入分配差距虽有所下降,但下降幅度小。

3 我国收入分配差距不断扩大的税收原因

3.1 税制结构的不合理

当前各国税制结构主要包括以流转税为主体的税制结构、以所得税为主体的税制结构和以流转税和所得税并重的税制结构三种。其中,流转税侧重于组织财政收入,所得税侧重于调节收入分配,而流转税和所得税并重的双税制结构同时兼顾了收入功能和调节功能,这是较为合理的税制结构。我国实行的是双主体税制结构,但实际上,流转税的征收比重比所得税的比重大得多,过多地注重税收的收入功能,而忽视税收的调节功能,难以使居民收入分配达到真正公平。

表3 全国分行业城镇非私营单位、私营单位就业人员年平均工资(部分)

表4 2005年~2014年东、中、西、东北地区居民人均收入情况 单位:元

3.2 税收调节体系不健全

税收调节体系是对居民收入的形成、使用、积累等环节设置相对应的税种来调节居民的收入、支出和财产。我国主要依靠个人所得税来调节居民收入,但是,现行的税收调节体系不全面、不规范、不合理,缺乏各种有效税种的综合调节,税收调节体系的不健全弱化了税收的调节分配功能。

3.3 税收征管力度不强

我国税收部门的税法宣传力度不够、征管力度不足、信息的不对称以及征管手段的不科学等问题,使得高收入者的收入难以准确统计,容易出现偷逃税的现象,这使得税收失去了其本身的调节作用,对减小收入差距无济于事。

4 促进我国居民收入分配公平的税收政策建议

完善税收调控功能,建立健全的调控体系。首先要优化税制结构;其次是建立调节收入分配公平的税收体系;最后,还需构建高效的税收征管体系。

4.1 优化税制结构

我国正处于经济结构转型的关键时期,税制结构的设计应与现代经济结构相适应,既要能增加财政收入又能调控收入分配。在我国,财产税难以成为我国的主体税种,而双主体税制最适合我国的基本国情,其兼顾了效率与公平,且能保证财政收入的稳定。因此,我国应着重增加所得税的比重,重视所得税的征收,避免过分注重流转税。

4.2 建立调节收入分配公平的税收体系

4.2.1 调整与完善个人所得税

个人所得税是调节我国收入分配差距的重要税种,它能直接影响税收改善收入分配状况,减少不同收入群体的收入差距。当前,对个人所得税的改革和完善,首先需要建立分类与综合相结合的税制模式,对个人经常性或连续性的收入项目如工资薪金所得、劳务报酬所得等实行综合征税,而对一些临时性所得采取分类征收模式,如特许权使用费所得、偶然所得等。这样既能反映个人真正的税收负担能力,又能避免由于税源分散导致税款流失。其次,应合理调整费用扣除,当前个人所得税的费用扣除标准没有充分考虑家庭结构、地区差距等因素的影响。为了实现税负公平,需对其进行重新规范。对于不同家庭结构的纳税人,如果人口众多,则其抚养、赡养的负担较重,政府需给该类家庭提供降低扣除标准的优惠政策,以保障他们的基本生活;在制定费用扣除额的过程中,还要充分考虑医疗、子女教育、 住房等费用相关因素,使低收入者免征个人所得税,缩小收入差距;对于不同地区,可以实行浮动的费用扣除标准,各级政府在遵从国家法律法规的基础上,在一定浮动区间内制定适合当地地区个人收入的税前扣除标准。最后,应优化税率,税率设计坚持简化原则,借鉴发达国家的成功经验,根据纳税人的家庭收入、赡养程度等具体情况制定不同的税率,赡养人数较多而家庭收入较低的纳税人适用较低税率,反之以高税率征收;将我国工资薪金的7级累进税率调整为5级累进税率,扩大低收入档次的级距;同时劳动所得的税率要低于非劳动所得的税率。

4.2.2 完善财产税税收政策

(1)改革房产税,适时开征物业税。扩大房产税的征税范围,对居民首套居住用房外的第二套或以上的房产进行征税,农村的经营性住房也应纳入征税范围。设置合理税率,对纳税人首套居住用房免税或设置低税率,提高第二套及以上房产的税率,按差别税率征税。

物业税作为房产税的补充,具有一定的调节收入分配能力,因此我国有必要开征物业税。物业税是对现有的房产税、城镇土地使用税、土地增值税等税种合并成一个大税种,征税范围包括了所有的土地、房屋等不动产。物业税的计税依据为不动产的市场价值,随着市场价值的变动,物业税的计税依据也应随之变动,以提高公平性。

(2)开征遗产与赠予税。为了防止继承人因为继承财产而积累巨富,造成对不富裕家庭的不公平,目前许多国家已经开始征收遗产税与赠予税。遗产税与赠予税的征税范围可以确定为被继承人死后遗留下来的全部财产,包括一切有价值的动产、不动产、有形动产和无形动产等作为遗产税的征税范围。在税率的设计方面,为了防止社会财富过度集中,应采用超额累进税率,借鉴其他国家做法,设置5~6级的税率档次,税率范围可以在5%到50%之间;同时应设计高起征点,以防止富人转移财富,低收入者死后遗留下来的财产价值达不到起征点,因而避免了积聚巨额财富的现象。对于扣除项目的确定,为了体现税收的公平原则,减轻中低收入者的税收负担,应对遗产税设置相应的费用扣除,如丧葬费、遗产的管理费、继承者或被继承者的捐赠费用等。

4.2.3 调整与完善消费税

首先,应扩大消费税征税范围,把一些奢侈品、高档消费品以及新兴的高档消费行为列入消费税的征税范围中,如名牌服饰、品牌包、国外旅游等,而对已成为人们生活的必需品或日常品的不征或减征消费税,这也能减轻低收入者的税负。其次,合理调整税率,适当拉大不同税目的税率差距,对高档消费品和高档消费行为采取高税率,对生活大众化消费品实行低税或免税政策。最后,调整征税环节,不应仅仅只对生产环节或进口环节征税,还要在商品的最终消费环节征税。

4.2.4 完善其他税收政策

我国社会保障资金的筹集方式是缴费制而不是缴税制,覆盖范围小,保费过低。我国社会保障制度费改税,能为我国低收入水平的群体提供了充实的资金来源。社会保障费改税,首先,社会保障税的征收范围应面向全体社会成员,但由于农村居民的收入偏低,他们的税负承受能力比城市居民要弱,因此,可暂时不对农民群体征收社会保障税,等具备了充实的条件后再征收。其次,社会保障税的计税依据包括纳税人的全部薪金收入或生产经营的纯收入,制定计税限额,超过限额部分的薪金收入或经营收入不需缴纳社会保障税,这可以保护高收入者的积极性。最后,社会保障税的税目可以采用社会保障体系中的五个险种,采用差别比例税率并划分企业和个人各自的承担比例。

4.3 征收管理体系的完善与调整

首先,提高税务人员的业务素质,加强自身业务技能,熟悉税法法规,掌握计算机税务系统的应用。其次,实现税收信息化,建立税务机关与银行、交通部门、各个海关等相关部门的联网,以便对应税收入、纳税人的具体交易情况等进行查询、核查和监控。再次,充分利用媒体加大对税法的宣传和普及,通过开展讲座,发放税收小册子等方式使公民更加深入地了解税收知识。最后,加大对违反税法行为的惩处力度,对一些违法违规行为不能手软,必须给予严厉打击,遏制偷逃税现象扩大化。

[1] 孙玉栋.论我国税收政策对居民收入分配的调节[J].财贸经济,2009(9).

[2] 茂路.收入分配差距研究[D].财政部财政科学研究所,2014.

[3] 付伯颖.外国税制教程[M].北京:北京大学出版社,2010.

[4] 安体富,刘翔.促进居民收入合理分配的税收政策研究[J].税务研究,2011(12).

[5] 刘传宝.促进收入公平分配的税收政策建议[J].税务研究,2011(1).

F126.2

:A

:2096-0298(2016)03(c)-173-04

黄琳(1989-),女,江西赣州人,硕士,中山大学新华学院助教,主要从事会计、税收方面的研究。

猜你喜欢

厦门大学学报(哲学社会科学版)(2022年4期)2022-09-17 09:26:14

大众投资指南(2021年35期)2021-02-16 01:05:58

当代陕西(2019年17期)2019-10-08 07:41:58

消费导刊(2018年8期)2018-05-25 13:19:23

财政科学(2017年3期)2017-08-07 02:28:42

河南工学院学报(2017年1期)2017-06-07 09:00:59

市场周刊(2017年1期)2017-02-28 14:13:37

公民与法治(2016年10期)2016-05-17 04:12:48

广州大学学报(社会科学版)(2015年5期)2015-02-27 12:40:57

江苏年鉴(2014年0期)2014-03-11 17:10:05