商业信用对企业非效率投资的双向治理

2016-12-27 03:26:23刘娥平关静怡

管理科学 2016年6期

刘娥平,关静怡

中山大学 管理学院,广州 510275

商业信用对企业非效率投资的双向治理

刘娥平,关静怡

中山大学 管理学院,广州 510275

近年来,中国学者对债务与非效率投资之间的关系非常关注。理论分析认为,债务来源差异对企业投资的影响不同。但已有研究忽略了这种异质性,或将债务等同于银行借款,并且缺乏对企业投资不足问题的关注。

在此背景下,立足于债务治理的角度,考察商业信用这种债务来源对中国上市公司非效率投资行为的影响。将商业信用与非效率投资的研究进一步延伸到投资不足领域,同时关注商业信用对过度投资和投资不足两类非效率投资问题的双向治理作用。通过理论分析和模型构建,提出商业信用能对非效率投资发挥双向治理作用的研究假设。通过数理模型的推导,从理论上证明商业信用对企业非效率投资的影响,为验证商业信用对非效率投资的双向治理作用提供实证支持。以2008年至2014年中国A股上市公司为研究样本,检验商业信用对非效率投资行为的影响。

考虑到在RICHARDSON方法的测量下,几乎所有公司的投资都是非效率的,因此借鉴XIAO的研究,认为同时满足两种非效率投资测量方法的观测值才能定义为非效率投资,即实际投资水平与正常投资水平的拟合值之差大于0(小于0)且存在过度投资(投资不足)倾向的样本才能被定义为过度投资(投资不足)。

研究结果表明,商业信用不仅能抑制过度投资,还能缓解投资不足,从而对非效率投资问题发挥双向治理作用。在稳健性检验中,控制其他负债来源或改变非效率投资样本的划分标准,并不会改变主要结果,表明实证结果比较稳健,商业信用能对非效率投资实现双向治理,改善上市公司投资效率。

在目前中国法律制度环境亟待改善的情况下,商业信用仍能对非效率投资实现双向治理,发挥积极作用,建议监管部门进一步规范商业信用的制度性安排,以强化商业信用在中国企业非效率投资行为治理中的作用,上市公司则有必要进一步重视商业信用,发挥其在融资功能之外的非效率投资治理功能。

商业信用;过度投资;投资不足;投资效率;公司治理

1 引言

近年来,中国学者对债务与非效率投资之间的关系非常关注。理论分析认为,银行借款、公司债券和商业信用等不同的债务来源对企业投资的影响存在差异,单一负债来源和整体负债水平对企业投资支出的作用也不同。但在已有研究中,大多默认债务的不同来源对企业投资行为的影响是同质的,或者将债务等同于银行借款,主要研究银行借款对非效率投资的影响[1]。事实上,商业信用已经成为现代企业的主要融资渠道之一,在世界各国被普遍使用。PETERSEN et al.[2]和ATANASOVA et al.[3]分别发现70%的美国企业和80%的英国企业向客户提供商业信用。由WIND数据库的数据可知,在2010年至2014年,中国A股上市公司应付账款、应付票据和预收款项占总资产的比例平均达到4.9%。与银行借款相比,商业信用的提供者在债权人治理过程中优势更加明显,因为供应商在获取客户信息和挽回坏账损失等方面成本较低,而企业为保证正常生产经营,也面临应付账款到期还款的压力,在投资决策时尽量优先保证及时支付欠款。但相对于银行借款,商业信用与企业投资行为关系的研究并未得到足够重视,少有研究专注于商业信用与非效率投资的关系,而对投资不足的研究则更少。为此,本研究尝试基于债务治理的角度,将商业信用这种负债融资渠道区分出来,研究其与企业非效率投资行为的关系,考察商业信用是否能改善企业的非效率投资行为,发挥治理作用。

2 相关研究评述

国外研究发现,商业信用有助于减少过度投资,提高公司绩效。JENSEN[4]认为,经理人有动机把企业规模扩张至最优水平之上,以控制更多的资源,获取更多薪酬,基于这种动机,经理会投资于盈利能力不理想的项目从而扩大企业规模,即过度投资,但商业信用的短期还款资金压力可能会抑制这种扩张规模的动机,使管理层减少为追求个人权力和薪酬福利等目的而进行的过度投资行为;AKTAS et al.[5]通过理论模型提出商业信用与公司价值存在正相关关系,并通过实证检验发现企业当前商业信用的差异标志着未来公司绩效的正向差异。

除了商业信用,公司债券等其他负债来源也能对非效率投资发挥治理作用。D′MELLO et al.[6]通过7年的时间窗口实证检验发现,发行长期债券会减少过度投资,因为债券清偿义务使管理层可自由支配的现金流大大减少;MAYERS[7]发现可转债不但能降低发行成本,还能抑制过度投资动机。除了这些常见的负债来源,近年的研究还发现一种名为“业绩敏感债”(performance-sensitive debt,PSD)的另类债券也能发挥非效率投资治理作用。PSD是指一种利息随公司业绩变动的负债,通常如果公司业绩恶化,则需要支付更高的利息,以弥补因公司业绩恶化使债权人额外承担的违约风险。SARKAR et al.[8]的研究表明,PSD可以削弱甚至完全消除经理投资不足的动机,从而降低投资不足的代理成本。

此外,不同的债务期限对投资效率的影响也有所差异。MYERS[9]和 CHILDS et al.[10]通过理论模型证明,由于短期负债灵活性更高,对改善非效率投资较为有效;GOMARIZ et al.[11]进一步通过实证验证了短期负债可以改善过度投资和投资不足,提高投资效率;而PARRINO et al.[12]的研究表明,负债期限越长,股东与债权人的冲突越严重,代理成本越高。

相对于其他债权人,商业信用的提供者在债权人治理过程中具有明显的比较优势。PETERSEN et al.[2]认为,供应商在信息获取、控制客户、财产挽回这3个方面比银行具有优势;BURKART et al.[13]认为,挪用存货比挪用现金更难,且供应商监控企业存货的使用比银行更容易,因此,供应商比银行更愿意提供融资,这是两者差异的根源;CUAT[14]解释了供应商相对于银行贷款给客户方面的优势就在于他们可以停止供货,在流动性冲击危及客户关系时还可能充当流动性提供者的角色。

中国学者对负债与企业投资的关系进行了研究。胡援成等[15]发现整体负债、长期负债和银行借款与公司投资支出负相关,而商业信用则与公司投资支出正相关;李春霞等[16]实证研究发现,债务融资有助于减少公司的投资不足行为,而且负债率较高的公司采用相对较低的经理薪酬可以起到缓解投资不足的效果。

在负债来源结构上,刘婷等[17]发现获得银行授信会导致企业的过度投资问题,同时具有财务弹性和银行授信的企业,过度投资更加明显。在商业信用方面,多数研究认为商业信用与投资支出负相关。王鲁平等[18]发现商业信用总体上与投资支出负相关,且在高成长性的公司中商业信用与投资的负相关程度更强。也有研究提出商业信用能促进企业投资支出。李林红[19]发现商业信用促进了企业固定资产、无形资产和在建工程投资支出的增加,且民营企业中商业信用能更大幅度地提高投资支出。这些研究的结论并不一致,很可能是因为仅单纯研究商业信用对投资支出的影响,并没有对企业是否处于非效率投资状态、处于何种非效率投资状态加以考虑。

为了进一步研究商业信用与企业投资支出的关系,有学者针对商业信用与企业非效率投资的关系进行研究。夏钰鸿[20]发现,商业信用能抑制企业过度投资,并且这种抑制作用在非国有控股企业中更强;黄乾富等[21]进一步发现商业信用对过度投资的治理作用主要是由于存在再融资约束。但已有研究对企业投资不足的行为并未予以足够的重视,也忽略了很重要的一点,即商业信用对过度投资的“过度治理”很可能会引起另外一种非效率投资——投资不足,因此,仅仅基于商业信用对过度投资的抑制效果,并不能认为商业信用是治理非效率投资的有效机制。周雪峰[1]同时对过度投资和投资不足进行研究,发现商业信用既能抑制过度投资,又能缓解投资不足。但略显遗憾的是,该研究立足于实证检验,缺乏数理模型的推导证明,对非效率投资的测量方法也缺乏新意。

综上所述,通过回顾中外研究可以发现,已有关于商业信用与非效率投资关系的研究主要集中于商业信用对投资支出的影响以及对过度投资行为的约束,鲜有研究关注商业信用在企业投资不足情况下的作用。对此,本研究将商业信用与非效率投资的研究进一步延伸到投资不足领域,同时关注商业信用对过度投资和投资不足两类非效率投资问题的双向治理作用。在研究方法上,已有研究主要采用实证研究的方法,缺乏理论模型的分析证明,本研究则通过数理模型的推导,从理论上证明商业信用对企业非效率投资的影响,为验证商业信用对非效率投资的双向治理作用提供理论支持。在实证方法上,已有研究对非效率投资的测量方法较为单一,大多采用RICHARDSON[22]的方法测量非效率投资,缺乏对其他非效率投资测量方法的探索和尝试。针对RICHARDSON[22]方法测量非效率投资所存在的不足,本研究结合XIAO[23]对非效率投资的测量方法,重新定义非效率投资,目前中国的研究还较少采用该方法,预计将为中国非效率投资问题的研究带来新的思路。

3 理论分析和研究假设

本研究借鉴MYERS[9]的分析框架,尝试从股东投资决策和经济后果的角度证明商业信用如何对非效率投资发挥治理作用。

(1)对于过度投资的情况

假设一家零负债的公司面对一项投资机会,I为投资支出;c为单位投资的资本成本;δ为项目风险;P为项目成功的概率,是δ的减函数,设P=(1-δ2);B为投资成功产生的收益现值,是δ的增函数;L为投资失败造成的损失现值。L、I和c为常数,则投资于该项目后股东价值S为

S=(1-δ2)·B(δ)+δ2·L-c·I

(1)

将(1)式对风险求偏导数,可得零负债情况下股东价值对风险的敏感性为

(2)

若公司采用金额为D、利率为r的银行借款进行融资,则股东价值SD为

SD=(1-δ2)·B(δ)+δ2·L-c·I-D·r

(3)

将(3)式对风险求偏导数,得出采用部分银行借款进行融资时股东价值对风险的敏感性为

(4)

若公司有金额为TC的资金来源于商业信用,且TC=D,由于账期内的商业信用利率为0,则股东价值STC为

STC=(1-δ2)·B(δ)+δ2·L-c·I

(5)

将(5)式对风险求偏导数,得出采用部分商业信用融资时股东价值对风险的敏感性为

(6)

(2)对于投资不足的情况

假设一家公司面对一系列投资项目,B(I) 为项目产生的收益现值,股东决定投资某一项目的一个必要条件是该项目产生的归属于股东的投资收益大于项目投资支出的资本成本。

若项目所有投资资金都由股东承担,则项目使股东新增的价值ΔS为

ΔS=B(I)-c·I

(7)

当项目实现盈亏平衡,则

B(I)-c·I=0

(8)

假定IRR*为满足盈亏平衡的内部收益率,对于内部收益率大于IRR*的项目股东都会进行投资,此时的投资支出I*就是最优投资水平。

若公司通过银行借款融资,则项目使股东新增的价值ΔS为

ΔS=B(I)-c·I-D·r

(9)

求(9) 式的盈亏平衡点,得

B(I)-c·I=D·r

(10)

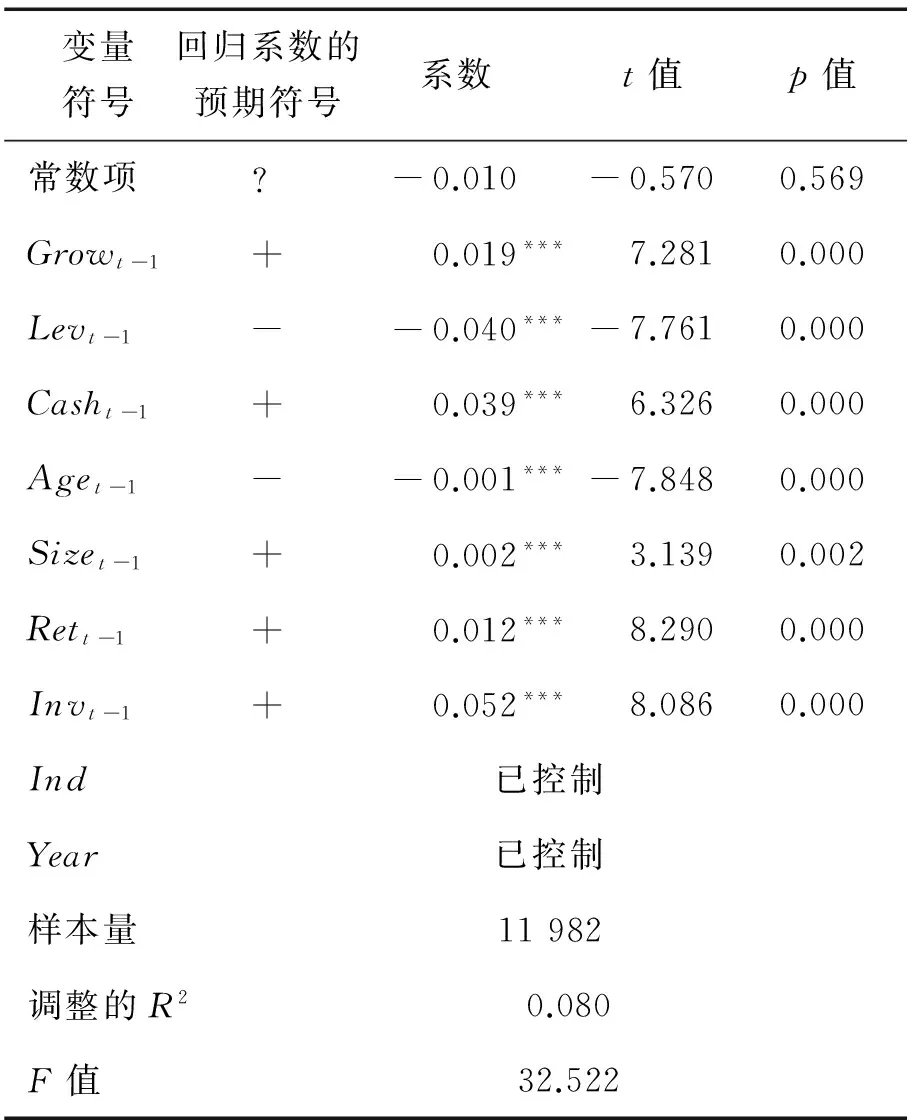

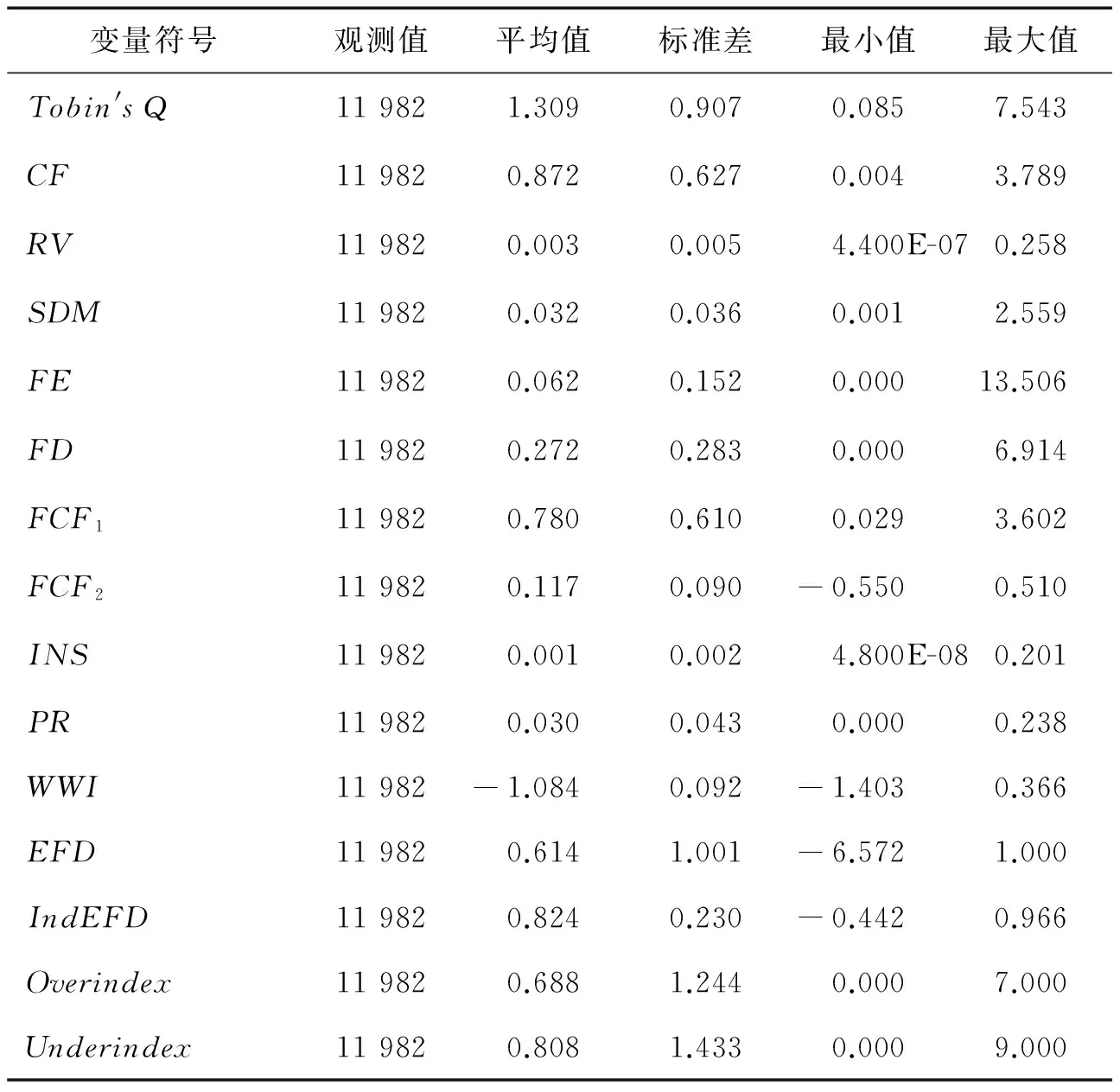

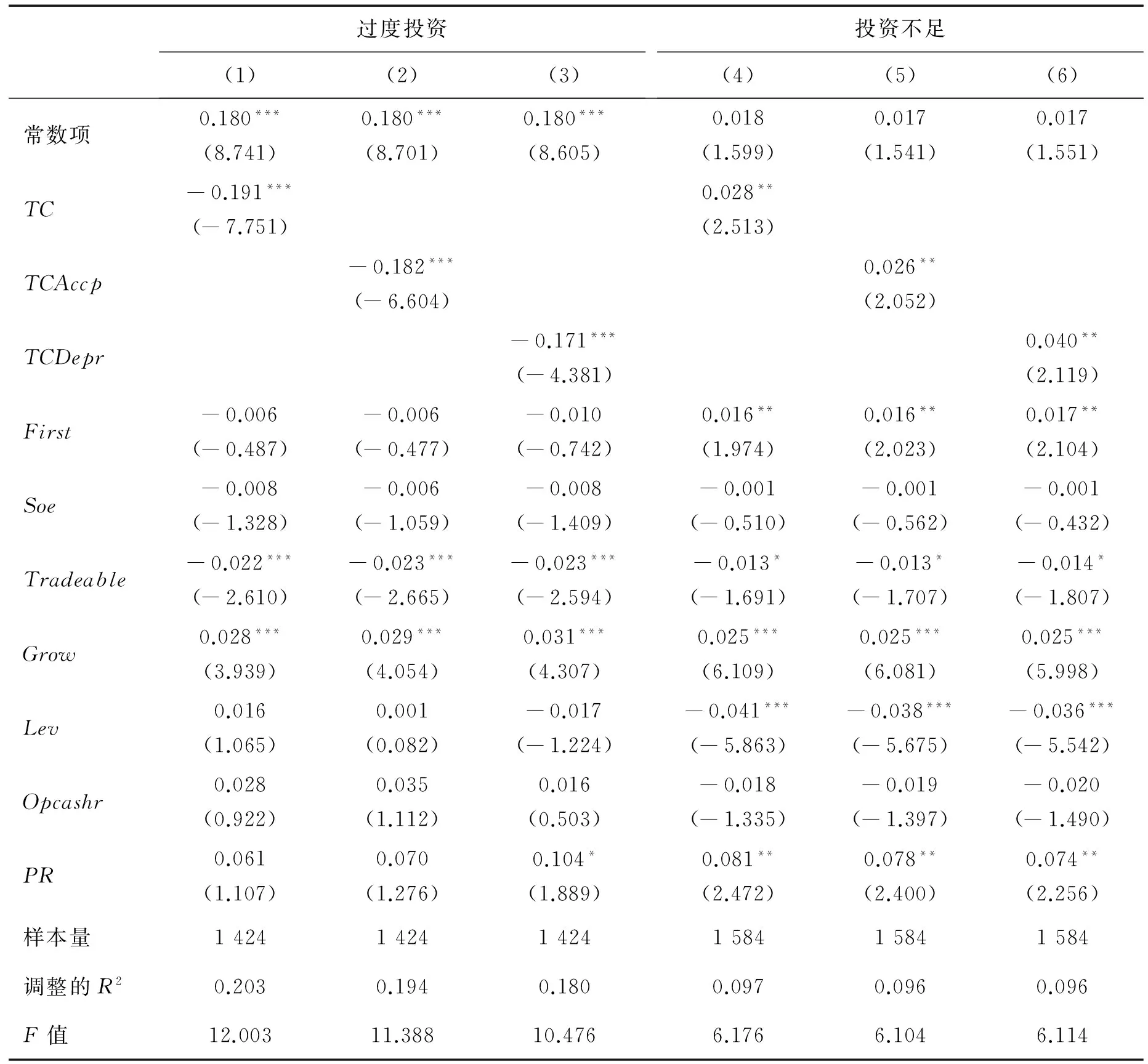

IRRD为满足(10)式盈亏平衡的内部收益率,ID为通过银行借款融资情况下的投资支出。因为D·r>0,得IRRD>IRR*,由此,内部收益率大于IRR*但小于IRRD的项目将会被拒绝,使ID 若公司的资金来源于商业信用,则项目归属于股东的价值为 ΔS=B(I)-c·I (11) 求(11)式的盈亏平衡点,得 B(I)-c·I=0 (12) 假定IRRTC为满足(12)式盈亏平衡的内部收益率,ITC为通过商业信用融资情况下的投资支出。可以看出IRRD>IRRTC=IRR*,推出ID 谭庆美等[24]的研究表明,管理层综合权力越大,企业过度投资问题越严重。而短期负债由于期限较短,往往令公司面临较大的现金流压力,自由现金流减少,使权力较大的经理也难以为了追求个人利益而盲目扩张企业规模,这意味着,短期负债有助于抑制经理的过度投资倾向。相对于长期负债,短期负债更早到期,具有优先权,更为重要的是,短期负债还增加了公司陷入财务困境的概率,因此,股东和经理迫于需要重新签订负债合约以及维持稳定现金流的压力,不能轻易拒绝投资对债权人有利的项目,也就意味着短期负债还可以缓解企业投资不足。 目前,中国上市公司的负债来源主要包括银行借款、商业信用和公司债券这三大类,其中公司债券期限相对较长,而商业信用期限较短。公司债券通常在二级市场上具有较好的流通性,债权人相当分散,即使企业想拖延赖账,也难以与所有债权人进行交涉并修改偿还条款,地方政府也很难依靠行政力量从中干预,因此,公司债券这种负债来源是企业的“硬约束”,有可能发挥非效率投资治理作用。但由于公司债券的发行条件较为严苛,能通过公司债券融资的企业较少,公司债券对非效率投资的治理作用可能比较有限。根据同花顺iFind的数据,2008年至2014年累计仅有809家上市公司发行了债券,类型包括公司债、中期票据、短期融资券、可转债和可分离转债等,发行债券的公司数量只占全部上市公司总数的三成左右,总发行金额为65 414亿元人民币,发行金额高的大多为银行和国有控股公司。相比之下,银行借款和商业信用要普遍得多,在非上市公司中的运用也非常广泛。但银行借款存在预算软约束问题,即在企业偿付困难时可通过与银行协商来延长还款期限,甚至通过“债转股”等方式解决不良贷款问题,因而对企业缺乏约束力。 相对于公司债券和银行借款,商业信用的门槛是最低的,可以说,商业信用与商业活动是不可分割的,大中小微型企业甚至个体工商户都能相对容易地获取,而且作为短期负债融资工具,商业信用的期限通常为3~6个月,存在较强的预算约束。因此,预期商业信用能对非效率投资发挥较好的治理作用。 从理论上分析,理性的供应商出于对资金安全的考虑,会制定严格的信用政策,积极敦促企业及时偿还欠款;同时,供应商还可以对企业提出停止供货等有效的威胁,对企业施加压力,迫使其履约。这就意味着商业信用的提供者具有较强的约束力,企业必须在短期内偿付账款,自由现金减少,给管理层带来压力,这种压力足够大时,可以抑制管理层过度投资的倾向。此外,较多研究验证了负债与投资支出之间的负相关关系,商业信用作为负债融资的一种方式,与企业投资支出也应呈负相关关系。 基于上述理论分析,本研究提出假设。 H1当企业过度投资时,商业信用能抑制企业的投资支出,发挥过度投资治理功能。 信贷配给理论解释了使用商业信用的融资性动机,由于许多企业难以获得信贷支持,不得不在专业金融机构之外寻求资金来源,即使供应商提供了现金折扣,下游企业通常也会选择放弃折扣而继续占用供应商资金。商业信用可以通过把供应商拥有的关于客户的私人信息融入到借贷关系中,从而缓解由于银企之间信息不对称所导致的难以为有价值的项目融资的问题。与银行没有关联的企业以及面临银根紧缩的小企业会更多地寻求商业信用的帮助[25],融资能力强的公司会以预付账款的形式支持面临融资约束的公司[26]。商业信用可以作为企业的有效融资渠道,缓解融资约束,以短期融资工具的形式发挥融资功能[27],且对小企业、私营企业以及外部金融环境较差的企业帮助更大[28],在存在信贷配给限制的企业中更受青睐[29]。因此,当企业可投资资金不足时,会利用商业信用进行融资,从而为投资项目提供资金。 基于上述理论分析,本研究提出假设。 H2当企业投资不足时,商业信用能促进企业的投资支出。 本研究选取2008 年至2014 年中国A股上市公司的数据为样本,并进行筛选。① 剔除金融行业的企业,因为该行业较为特殊,现金流巨大,负债比例、科目名称等与一般上市公司差异较大;② 剔除数据缺失的样本;③ 为控制极端值的影响,对存在异常离群值的连续变量的第1和第99百分位数进行Winsorize缩尾处理。经样本筛选后,得到11 982个观测值。 本研究采用的股票日回报率和分析师预测值来自国泰安数据库,行业销售增长率和市场回报率来自WIND数据库,其他数据来自同花顺iFinD金融数据库,主要使用STATA13.0软件进行数据处理。 为对非效率投资进行测量,RICHARDSON[22]根据HUBBARD[30]对企业投资水平影响因素的总结,建立模型估计企业正常投资水平,他将所有企业的实际投资支出与可能影响投资支出的重要变量进行回归,根据得到的回归系数估计正常投资水平的拟合值,把实际投资水平与拟合值之差定义为公司年度非效率投资:如果该差值大于0,表明公司当年过度投资,用Over表示;如果该差值小于0,表明公司当年投资不足,用Under表示。目前,该模型广泛应用于非效率投资的研究中[31-33]。本研究也参考该模型测量企业的非效率投资程度。 具体地,本研究通过(13)式估算企业的正常投资水平,即 Invi,t=β0+β1Growi,t-1+β2Levi,t-1+β3Cashi,t-1+ β4Agei,t-1+β5Sizei,t-1+β6Reti,t-1+β7Invi,t-1+ ∑Indi,t+∑Yeari,t+μi,t (13) 其中,Invi,t为i公司在t年的新增资本投资,借鉴杨华军等[34]的研究,选取长期资产的增量与总资产之比作为新增资本投资的代理变量;Grow为公司成长性,目前学界较多采用Tobin′sQ和销售增长率作为成长性的代理变量,本研究借鉴章卫东等[33]、刘慧龙等[35]、刘行等[36]和黄珺等[37]的研究,采用销售增长率测量公司成长性;β0为常数项,β1~β7为变量对应的回归系数,μi,t为残差项。(13)式中主要变量的定义见表1。 然而,RICHARDSON[22]对非效率投资的测量方法存在一定的缺陷。一方面,从实证检验的结果看,几乎没有残差恰好为0的观测值,这意味着在该方法的测量下,所有公司的投资都是非效率的,哪怕是残差值非常接近于0的观测值,仍然被认为是非效率投资;另一方面,企业“正常投资”的假定无法完全反映企业面临投资机会的变化,从而导致企业基于自身独特的投资机会所进行的投资策略反而被认为是非效率投资。尽管具体的测量企业投资效率的指标很有价值,但更需要的是对企业是否处在非效率投资的状态上或者是否存在非效率投资的倾向进行判断,而XIAO[23]的研究方法恰好对此进行了补充。 表 1 (13)式变量的定义Table 1 Variable Definitions in Model (13) 根据成长机会和获得投资资金的难易程度两个维度,XIAO[23]对过度投资样本和投资不足样本进行分类。如果某公司上一年度的成长机会不佳,却拥有过量充足的资金,则该公司当年倾向于过度投资;反之,若上一年度该公司成长机会较好,但难以获得可投资的资金,则该公司当年倾向于投资不足。 XIAO[23]采用Tobin′sQ测量公司成长机会,采用4种指标共计11个变量测量获得投资资金的难易程度。第1种指标是信息不对称程度,由于信息不对称会增加外部融资成本,因此公司内外部之间的信息不对称会使公司更难获得投资资金。第2种指标是自由现金流,管理层有动机利用自由现金流进行投资,从而扩大企业规模、增加个人薪酬福利,因此自由现金流会增加代理成本。第3种指标是融资约束,面临融资约束的公司通常较难获得可投资资金。第4种指标是外部融资依赖性,外部融资通常比内部融资成本更高,因此依赖外部融资的企业相对内源性资金充足的企业更难获得可投资资金。具体地,该方法涉及的12个变量定义见表2。 在每次分类中,用测量公司成长机会的Tobin′sQ和一个测量获得投资资金难易程度的变量进行两个维度的分类,共进行11次分类。在一次分类中,某个观测值可能被划分在过度投资类别或投资不足类别中的一种,又或者两种类别都不在,但不能同时划分在两个类别中。然而,执行11次分类后,可能存在一些观测值既被划分在过度投资类别中,又被划分在投资不足类别中。如果某一观测值较多地被划分在过度投资类别中,只有少数几次被划分在投资不足类别中,那么它更可能属于过度投资。基于这种直观判断,为了更明确地定义过度投资和投资不足,引入过度投资指数和投资不足指数的概念,即某一观测值被划分为过度投资类别或投资不足类别的次数。过度投资指数和投资不足指数的取值为[0,11]的整数。 在具体的分类中,本研究首先选取一个测量获得投资资金难易程度的变量,根据该变量的第1个和第3个四分位数(即25%和75%)把全体样本分为3个子样本,然后根据Tobin′sQ的第1个和第3个四分位数再将各子样本分为3部分,则全体样本分成9个子样本,其中上一年度最容易获得投资资金以及面临最低成长机会的观测值被划分为过度投资,上一年度最难获得投资资金以及面临最高成长机会的观测值被划分为投资不足。 XIAO[23]划分非效率投资样本的方法优点非常明显,即使具体某一分类结果可能存在偏差,但执行11次分类所产生的指数能较好地定义非效率投资。鉴于RICHARDSON[22]方法的不足,本研究结合RICHARDSON[22]和XIAO[23]的研究,将同时满足这两种非效率投资测量方法的观测值定义为非效率投资。 本研究构建(14)式~(16)式,测量商业信用对企业非效率投资的影响。 Invi,t=a0+a1·TCi,t-1+Ai·∑Controli,t+εi,t (14) Invi,t=b0+b1·TCAccpi,t-1+Bi·∑Controli,t+ξi,t (15) 表2 XIAO[23]非效率投资测量方法变量定义Table 2 Variable Definitions of Measurement of Inefficient Investment in XIAO[23] Invi,t=c0+c1·TCDepri,t-1+Ci·∑Controli,t+τi,t (16) 其中,因变量为Inv;解释变量为商业信用,主要选取商业信用融资、应付款和预收账款进行测量,为控制内生性问题,对这3个变量均采用一阶滞后;Control为控制变量,参照曾爱民等[39]和曹春芳[40]的做法,控制了股权集中度、所有权性质、流通股比例、成长性、资产负债率、经营活动现金流和股利支付率等可能影响公司投资支出的因素,还控制了年度和行业变量;a0、b0、c0分别为相应模型的常数项,a1、Ai、b1、Bi、c1、Ci分别为相应模型变量的回归系数,ε、ξ、τ分别为相应模型的残差项。具体的变量定义和测量方法见表3。 为验证本研究假设,需要关注商业信用回归系数的符号和显著性。如果过度投资样本中商业信用回归系数的符号显著为负,则说明H1是成立的,商业信用能抑制企业过度投资,发挥债务治理功能;若该系数不显著,则商业信用对过度投资的治理功能失效;若该系数显著为正,则商业信用不仅无法发挥债务治理作用,反而成为管理者过度投资所滥用的资源,加剧了公司的代理冲突。如果在投资不足样本中,商业信用回归系数的符号显著为正,说明H2是成立的,商业信用能改善企业投资不足。 按照本研究的设计,对(13)式进行拟合后,结果见表4。由表4可知,变量的回归系数都与预期符号一致,且均在1%的水平上显著,表明模型中的相关变量均对资本投资具有显著的影响,因此,使用该模型预计中国上市公司的正常投资水平具有可行性和合理性。 表3 (14)式~(16)式变量定义Table 3 Variable Definitions in Model (14)~(16) 表4 预期资本投资模型的回归结果Table 4 Regression Results of the Expected Capital Investment Model 注:***为在1%的水平上显著,下同。 根据表4得出的回归系数估算每个公司的年度正常投资水平,把实际投资水平与拟合值之差定义为公司年度非效率投资。为简明起见,表5给出RICHARDSON[22]测量非效率投资方法所涉及的变量以及非效率投资分类的描述性统计结果。根据这种方法,过度投资样本和投资不足样本的观测值分别为4 767和7 215个。 表5 RICHARDSON[22]方法变量和分类的描述性统计结果Table 5 Results of Descriptive Statistics for Variable and Classification of RICHARDSON[22] Method 本研究借鉴XIAO[23]的研究,根据研究设计中的四分位数分类方法执行11次分类后,发现样本中不存在过度投资指数和投资不足指数同时大于0的观测值,因此,过度投资指数大于0的观测值被定义为过度投资,而投资不足指数大于0的观测值被定义为投资不足。表6给出XIAO[23]测量非效率投资方法的描述性统计结果,根据这种方法,过度投资样本和投资不足样本的观测值分别为3 608和3 719个。 本研究认为同时被这两种方法划分为非效率投资才能定义为过度投资或投资不足,即把过度投资指数大于0且(13)式的残差为正的观测值定义为过度投资,投资不足指数大于0且(13)式的残差为负的观测值定义为投资不足。最终得到的过度投资样本观测值为1 424个,投资不足样本观测值1 584个。 表7给出(14)式~(16)式所涉及变量的描述性统计结果。由表7可知,过度投资样本的新增资本投资平均值远高于投资不足样本,而商业信用的平均水平则略低于投资不足样本。 表6 XIAO[23]方法变量描述性统计结果Table 6 Results of Descriptive Statistics for Variables of XIAO[23] Method 表7 (14)式~(16)式中变量的描述性统计结果Table 7 Results of Descriptive Statistics for Variables in Model (14)~(16) 表8 (14)式~(16)式的回归结果Table 8 Regression Results of Model (14)~(16) 注:*为在10%的水平上显著,**为在5%的水平上显著;括号内的数据为t值。下同。 表8给出(14)式~(16)式的回归结果。(1)列~(3)列针对过度投资样本,(4)列~(6)列则针对投资不足样本,(1)列和(4)列以商业信用融资为解释变量,(2)列和(5)列以应付款为解释变量,(3)列和(6)列以预收款为解释变量,分别考察商业信用对过度投资和投资不足的影响。 由表8可知,在控制了其他变量的影响后,在过度投资样本中,商业信用的回归系数均在1%的水平上显著为负,说明商业信用能抑制企业过度投资;在投资不足样本中,商业信用的回归系数均在5%的水平上显著为正,表明在投资不足情况下,商业信用与投资支出呈正相关关系,能够改善公司的投资不足状况。H1和H2得到验证,商业信用对企业非效率投资发挥了双向治理作用。 如前文所述,除了商业信用外,公司债券和银行借款等其他负债来源也可能对企业非效率投资产生影响。为了确保商业信用对非效率投资的治理作用不受其他负债来源的干扰,本研究在(14)式~(16)式的基础上加入发行公司债券的虚拟变量(Bond)、短期借款(Shortloan)和长期借款(Longloan)作为控制变量进行回归。具体地,若公司债券余额大于0,即应付短期债券、短期融资券、1年内到期的应付债券与应付债券之和大于0,则Bond取值为1,否则取值为0;Shortloan以短期借款(包括1年内到期的长期借款)与年末总资产的比值测量;Longloan以长期借款与年末总资产的比值测量。表9给出控制其他负债来源后(14)式~(16)式的回归结果。无论是在过度投资样本还是投资不足样本中,商业信用各个代理变量的显著性与表8一致,说明控制公司债券和银行借款后,商业信用仍然较好地发挥了对非效率投资的双向治理作用。表9还表明,在投资不足的情况下,发行公司债券的企业倾向于增加投资支出;在过度投资的情况下,公司债券发行与投资支出负相关。 表9 (14)式~(16)式的回归结果:控制其他负债来源Table 9 Regression Results of Model (14)~(16): Control the Sources of Other Debts 短期借款和长期借款对投资支出起相反的作用,短期借款能抑制过度投资,但长期借款由于预算软约束问题,反而使过度投资问题更加恶化。 在此基础上,本研究还通过改变XIAO[23]方法中样本的划分标准进行稳健性检验,即利用中位数代替四分位数进行样本划分。首先根据测量获得投资资金难易程度的变量的中位数将全体样本分为2个子样本,然后根据Tobin′sQ的中位数再将每一个子样本分为两部分,则全体样本被分成4个子样本,其中,较易获得上一年度投资资金和面临较低成长机会的观测值被划分为过度投资,难以获得上一年度投资资金和面临较高成长机会的观测值被划分为投资不足。样本划分后,过度投资指数和投资不足指数均大于3的观测值有26个,但不存在这两个指数均大于4的观测值,因此,把过度投资指数大于4且(13)式的残差为正的观测值定义为过度投资,投资不足指数大于4且(13)式的残差为负的观测值定义为投资不足。回归结果见表10,采用中位数划分样本后,商业信用回归系数的显著性与表8一致,说明改变非效率投资的划分标准,商业信用仍然保持了对非效率投资的双向治理作用,这种双向治理作用对非效率投资的划分标准不敏感。 表10 (14)式~(16)式的回归结果:采用中位数划分样本Table 10 Regression Results of Model (14)~(16): Using the Median to Divide the Sample 本研究以2008年至2014年中国A股非金融类上市公司为研究样本,借鉴RICHARDSON[22]和XIAO[23]的方法测量非效率投资,区分企业过度投资和投资不足,讨论商业信用对这两种非效率投资行为的影响和治理功能。研究结果表明,在过度投资样本中,商业信用与企业新增资本投资显著负相关,在投资不足的样本中,二者显著正相关。商业信用增加可以抑制企业的过度投资,发挥债务治理作用,同时还能缓解企业投资不足问题,从而实现双向治理功能。在控制了其他负债来源和改变非效率投资样本的划分标准后,研究结果依然较为稳健。 从研究结果看,在目前中国法律制度环境亟待改善的情况下,商业信用仍能对非效率投资实现双向治理,发挥积极作用。鉴于实践中中国上市公司的融资选择偏好于股权融资,且负债主要来源于银行借款,本研究建议监管部门进一步完善相关制度,规范商业信用的制度性安排,以强化商业信用在中国企业非效率投资行为治理中的作用;上市公司则可进一步重视商业信用,发挥其在融资功能之外的非效率投资治理功能。 尽管已有不少学者从多个角度对商业信用与企业投资行为的关系展开研究,但较少从理论模型方面进行探讨,且对非效率投资的界定方法过于单一,更缺乏对企业投资不足行为的关注。本研究尝试在以上3个方面进行突破,通过理论模型分析商业信用与企业投资行为的关系,探索其他可行的方法来界定非效率投资,从过度投资和投资不足两方面研究商业信用与非效率投资的关系,为深入理解商业信用对上市公司投资行为的影响提供了一个较新颖的视角。 本研究仍存在一些不足。①仅研究商业信用与企业非效率投资的关系,忽视了管理层、投资者、供应商和客户等人为因素可能对两者关系产生的影响;②采用简单的模型对企业投资活动进行刻画,未必能较好地诠释企业投资活动的经济意义;③影响企业投资活动的因素错综复杂,尽管研究结果发现商业信用能对非效率投资发挥双向治理作用,却并未进一步探讨与其他因素相比较,商业信用所发挥的治理作用的相对大小。这些问题都可以在后续研究中进一步深化。 [1]周雪峰.商业信用对非效率投资的影响:融资抑或治理.财经论丛,2014(9):53-59. ZHOU Xuefeng.The impact of trade credit on inefficient investment:financing or governance.CollectedEssaysonFinanceandEconomics, 2014(9):53-59.(in Chinese) [2]PETERSEN M A,RAJAN R G.Trade credit: theories and evidence.TheReviewofFinancialStudies,1997,10(3):661-691. [3]ATANASOVA C V,WILSON N.Disequilibrium in the UK corporate loan market.JournalofBanking&Finance,2004,28(3):595-614. [4]JENSEN M C.Agency costs of free cash flow,corporate finance,and takeovers.TheAmericanEconomicReview,1986,76(2):323-329. [5]AKTAS N,DE BODT E ,LOBEZ F,et al.The information content of trade credit.JournalofBanking&Finance,2012,36(5):1402-1413. [6]D′MELLO R,MIRANDA M.Long-term debt and overinvestment agency problem.JournalofBanking&Finance,2010,34(2):324-335. [7]MAYERS D.Why firms issue convertible bonds:the matching of financial and real investment options.JournalofFinancialEconomics,1998,47(1):83-102. [8]SARKAR S,ZHANG C.Underinvestment and the design of performance-sensitive debt.InternationalReviewofEconomics&Finance,2015,37:240-253. [9]MYERS S C.Determinants of corporate borrowing.JournalofFinancialEconomics,1977,5(2):147-175. [10] CHILDS P D,MAUER D C,OTT S H.Interactions of corporate financing and investment decisions:the effects of agency conflicts.JournalofFinancialEconomics,2005,76(3):667-690. [11] GOMARIZ M F C,BALLESTA J P S.Financial reporting quality,debt maturity and investment efficiency.JournalofBanking&Finance,2014,40:494-506. [12] PARRINO R,WEISBACH M S.Measuring investment distortions arising from stockholder-bondholder conflicts.JournalofFinancialEconomics,1999,53(1):3-42. [13] BURKART M,ELLINGSEN T.In-kind finance:a theory of trade credit.TheAmericanEconomicReview,2004,94(3):569-590. [15] 胡援成,张朝洋.负债融资、不确定性与公司投资:来自中国上市公司的经验证据.金融经济学研究,2015,30(2):62-73. HU Yuancheng,ZHANG Chaoyang.Debt financing,uncertainty and corporate investment:evidence from Chinese listed companies.FinancialEconomicsResearch,2015,30(2):62-73.(in Chinese) [16] 李春霞,叶瑶.基于负债和经理激励视角的企业投资不足研究:来自中国上市公司的经验证据.南方经济,2015(1):71-84. LI Chunxia,YE Yao.A study about companies′ under-investment based on the perspective of debt and executive compensation:evidence from Chinese listed companies.SouthChinaJournalofEconomics,2015(1):71-84.(in Chinese) [17] 刘婷,郭丽虹.银行授信、财务弹性与过度投资.国际金融研究,2015(6):53-64. LIU Ting,GUO Lihong.Bank credit,financial flexibility and over-investment.StudiesofInternationalFinance,2015(6):53-64.(in Chinese) [18] 王鲁平,毛伟平.银行借款、商业信用与公司投资行为.西安交通大学学报:社会科学版,2009,29(1):6-11. WANG Luping,MAO Weiping.A study on bank debt,commercial credit and corporate investment behavior based on evidence of China′s manufacturing listed companies.JournalofXi′anJiaotongUniversity:SocialSciences,2009,29(1):6-11.(in Chinese) [19] 李林红.商业信用与公司投资行为的实证研究.软科学,2014,28(3):65-68. LI Linhong.The empirical research of the relationship between trade credit and corporate investment.SoftScience,2014,28(3):65-68.(in Chinese) [20] 夏钰鸿.市场化进程、商业信用与企业过度投资行为:来自我国上市公司的经验证据.商业会计,2014(11):71-73. XIA Yuhong.The marketization process, trade credit and enterprise overinvestment behavior:empirical evidence from Chinese listed companies.CommercialAccounting,2014(11):71-73.(in Chinese) [21] 黄乾富,沈红波.债务来源、债务期限结构与现金流的过度投资:基于中国制造业上市公司的实证证据.金融研究,2009(9):143-155. HUANG Qianfu,SHEN Hongbo.On the maturity structure,the source debt and the over-investment of cash flow.JournalofFinancialResearch,2009(9):143-155.(in Chinese) [22] RICHARDSON S.Over-investment of free cash flow.ReviewofAccountingStudies,2006,11(2):159-189. [23] XIAO G.Legal shareholder protection and corporate R&D investment.JournalofCorporateFinance,2013,23:240-266. [24] 谭庆美,陈欣,张娜,等.管理层权力、外部治理机制与过度投资.管理科学,2015,28(4):59-70. TAN Qingmei,CHEN Xin,ZHANG Na,et al.Managerial power,external governance mechanism and overinvestment.JournalofManagementScience,2015,28(4):59-70.(in Chinese) [25] BIAIS B,GOLLIER C.Trade credit and credit rationing.TheReviewofFinancialStudies,1997,10(4):903-937. [26] MATEUT S.Reverse trade credit or default risk?Explaining the use of prepayments by firms.JournalofCorporateFinance,2014,29:303-326. [27] WU W,RUI O M,WU C.Trade credit,cash holdings,and financial deepening:evidence from a transitional economy.JournalofBanking&Finance,2012,36(11):2868-2883. [28] 孙浦阳,李飞跃,顾凌骏.商业信用能否成为企业有效的融资渠道:基于投资视角的分析.经济学(季刊),2014,13(4):1637-1652. SUN Puyang,LI Feiyue,GU Lingjun.Whether trade credit can be an efficient finance channel for firms:based on the perspective of investment.ChinaEconomicQuarterly,2014,13(4):1637-1652.(in Chinese) [29] CASEY E,O′TOOLE C M.Bank lending constraints,trade credit and alternative financing during the financial crisis:evidence from European SMEs.JournalofCorporateFinance,2014,27:173-193. [30] HUBBARD R G.Capital-market imperfections and investment.JournalofEconomicLiterature,1998,36(1):193-225. [31] 张会丽,陆正飞.现金分布、公司治理与过度投资:基于我国上市公司及其子公司的现金持有状况的考察.管理世界,2012(3):141-150. ZHANG Huili,LU Zhengfei.The cash distribution,the corporate governance,and the over-investment:an investigation based on the state of the cash holdings of China′s listed companies and their subsidiaries.ManagementWorld,2012(3):141-150.(in Chinese) [32] 柳建华,卢锐,孙亮.公司章程中董事会对外投资权限的设置与企业投资效率:基于公司章程自治的视角.管理世界,2015(7):130-142,157. LIU Jianhua,LU Rui,SUN Liang.The investment rights setting of the board of directors in the company charter,and the deficiency of investment:a study from the perspective of the autonomy of the company rules.ManagementWorld,2015(7):130-142,157.(in Chinese) [33] 章卫东,成志策,周冬华,等.上市公司过度投资、多元化经营与地方政府干预.经济评论,2014(3):139-152 ZHANG Weidong,CHENG Zhice,ZHOU Donghua,et al.Over-investment,diversification and local government intervention.EconomicReview,2014(3):139-152.(in Chinese) [34] 杨华军,胡奕明.制度环境与自由现金流的过度投资.管理世界,2007(9):99-106,116. YANG Huajun,HU Yiming.Institutional environment and overinvestment of free cash flow.ManagementWorld,2007(9):99-106,116.(in Chinese) [35] 刘慧龙,王成方,吴联生.决策权配置、盈余管理与投资效率.经济研究,2014, 49(8):93-106. LIU Huilong,WANG Chengfang,WU Liansheng.Decision rights allocation,earnings management and investment efficiency.EconomicResearchJournal,2014,49(8):93-106.(in Chinese) [36] 刘行,叶康涛.企业的避税活动会影响投资效率吗?.会计研究,2013(6):47-53. LIU Hang,YE Kangtao.Does corporate tax avoidance affect investment efficiency?.AccountingResearch,2013(6):47-53.(in Chinese) [37] 黄珺,黄妮.过度投资、债务结构与治理效应:来自中国房地产上市公司的经验证据.会计研究,2012(9):67-72. HUANG Jun,HUANG Ni.Overinvestment,debt structure and governance effect:evidence from listed real estate companies in China.AccountingResearch,2012(9):67-72.(in Chinese) [38] WHITED T M,WU G.Financial constraints risk.TheReviewofFinancialStudies,2006,19(2):531-559. [39] 曾爱民,张纯,魏志华.金融危机冲击、财务柔性储备与企业投资行为:来自中国上市公司的经验证据.管理世界,2013(4):107-120. ZENG Aimin,ZHANG Chun,WEI Zhihua.Impact of financial crisis,preservation of financial flexibility and corporate investment behavior:empirical evidence from Chinese listed companies.ManagementWorld,2013(4):107-120.(in Chinese) [40] 曹春方.政治权力转移与公司投资:中国的逻辑.管理世界,2013(1):143-157. CAO Chunfang.Between the transfer of the political power and the corporate investment:the logic of China.ManagementWorld,2013(1):143-157.(in Chinese) TheTwo-wayGovernanceonCorporateInefficientInvestmentofTradeCredit LIU Eping,GUAN Jingyi Business School, Sun Yat-sen University, Guangzhou 510275, China In recent years, the relationship between debt and inefficient investment has become a focus in academia. According to theoretical analysis, different sources of debt have different effect on corporate investment. However, in the existing literature, the heterogeneity of debt has been ignored, or debt has been treated as bank loans. Moreover, sufficient attention has not been paid to the issue of underinvestment. In this context, this paper aims to investigate the effect on corporate inefficient investment of trade credit from the perspective of debt governance. Based on theoretical analysis and mathematical model constructing, this paper hypothesizes that trade credit can perform two-way governance on corporate inefficient investment. Then, this paper takes data of Chinese listed companies from 2008 to 2014 as samples in order to test the impact on inefficient investment of trade credit. Considering that the definition of efficient investment by RICHARDSON is so rigorous that almost every observation is identified as inefficient investment, this paper follows XIAO as well, and classifies an observation as inefficient investment only when it satisfies both of the two measurements at the same time. In other words, an observation will be regarded as overinvestment (underinvestment) only when it tends to overinvest (underinvest) and has a positive (negative) difference between the actual investment expenditure and the fitted value of normal investment expenditure. Results of empirical test support the conclusion of theoretical analysis. It reveals that trade credit can not only restrain overinvestment, but also relieve underinvestment, performing two-way governance on inefficient investment. For robustness checks, this paper controls the effect of other sources of debt, and changes the criteria for the classification of inefficient investment. Neither denies the main findings, indicating that the results of empirical test are robust. Trade credit can perform two-way governance on corporate inefficient investment, and helps improving the efficiency of corporate investment. In this paper, the research on relationship between trade credit and inefficient investment is expanded to the field of underinvestment. Both of the impact on overinvestment and underinvestment of trade credit are paid close attention to. By deriving mathematical model, the effect of trade credit on corporate inefficient investment is proved theoretically, providing theoretical support to verify the two-way governance on inefficient investment of trade credit in empirical analysis. According to the results, given the context of China′s imperfect legal and institutional environment at present, trade credit can perform two-way governance on corporate inefficient investment and play a positive role. Therefore, this paper suggests the regulators to improve the relevant stipulation to trade credit thereby reinforcing the governance of trade credit on inefficient investment. Moreover, it is essential for companies to pay more attention to trade credit. In this way, trade credit can not only function as a financing channel, but also perform governance on inefficient investment. trade credit;overinvestment;underinvestment;investment efficiency;corporate governance Date:May 12th, 2016 DateSeptember 19th, 2016 FundedProject:Supported by the National Natural Science Foundation of China (71672202) and the Guangdong Natural Science Foundation(2016A030313304) Biography:LIU Eping, doctor in management, is a professor in the Business School at Sun Yat-sen University.Her research interests include corporate finance,assessment of investment projects,investment in securities.Her representative academic achievements titled “Study on the Principal-agent and Firm Value under Convertible Bonds Financing” was supported by the National Natural Science Foundation of China (70872116). E-mail:mnslep@mail.sysu.edu.cn GUAN Jingyi is a Ph.D candidate in the Business School at Sun Yat-sen University. Her research interests focus on corporate finance and investment. E-mail:g.jenny@qq.com F275 A 10.3969/j.issn.1672-0334.2016.06.011 1672-0334(2016)06-0131-14 2016-05-12修返日期2016-09-19 国家自然科学基金(71672202);广东省自然科学基金(2016A030313304) 刘娥平,管理学博士,中山大学管理学院教授,研究方向为公司财务、项目评估和证券投资等,主持国家自然科学基金资助项目“可转换债券融资下的委托代理与公司价值研究”(70872116),E-mail:mnslep@mail.sysu.edu.cn 关静怡,中山大学管理学院博士研究生,研究方向为公司财务与投资等,E-mail:g.jenny@qq.com □4 研究设计

4.1 样本选择和数据来源

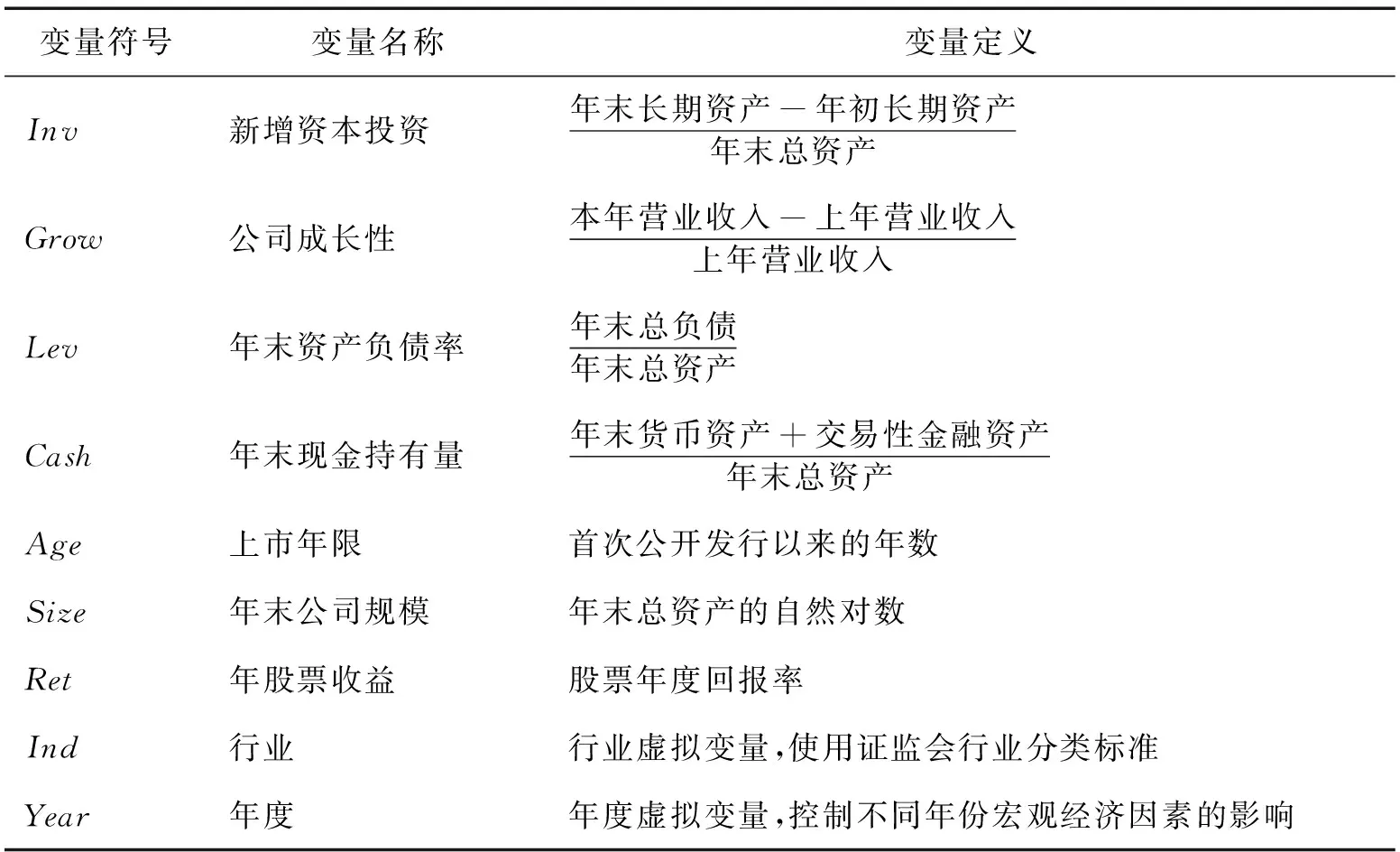

4.2 企业非效率投资的测量方法

4.3 商业信用与非效率投资的研究模型

5 实证结果和分析

5.1 测量企业非效率投资的实证结果

5.2 商业信用与企业非效率投资的实证结果

5.3 稳健性检验

6 结论

猜你喜欢

中老年保健(2021年12期)2021-11-30 02:58:01公民与法治(2020年20期)2020-11-27 01:44:42基层中医药(2020年7期)2020-09-11 06:37:50中国外汇(2019年9期)2019-07-13 05:46:30英语文摘(2019年2期)2019-03-30 01:48:32知识经济·中国直销(2018年10期)2018-11-06 07:46:30知识经济·中国直销(2017年12期)2018-01-03 08:20:34知识经济·中国直销(2017年11期)2017-11-28 05:32:30中国设备工程(2017年7期)2017-04-10 08:09:12瞭望东方周刊(2016年45期)2016-12-07 16:03:39