独立董事政治关联有助于民营企业创新吗?

2016-12-21 09:51潘红波

郑州航空工业管理学院学报 2016年2期

潘红波,张 睿

(武汉大学 经济与管理学院,湖北 武汉 430072)

独立董事政治关联有助于民营企业创新吗?

潘红波,张 睿

(武汉大学 经济与管理学院,湖北 武汉 430072)

以我国民营上市公司数据为样本,分析独立董事政治关联对企业创新的影响。研究结果发现:独立董事政治关联有助于民营企业创新,在控制了相关变量和内生性问题后,该研究结论仍然成立;独立董事的地方政治关联可以显著提高民营企业的创新水平,而独立董事的中央政治关联对民营企业创新的影响则较弱。这些研究结果表明,在我国正式制度欠发达的情况下,独立董事政治关联可以作为一种非正式的替代性机制,帮助民营企业获得发展所需要的稀缺资源,并保护它们的知识产权,进而促进民营企业创新,这在一定程度上解释了我国民营企业较差的制度环境与较高的创新水平并存的现象。

独立董事;政治关联;企业创新;民营企业

一、引 言

大量学者研究表明,创新是影响民营企业发展和经济增长的重要驱动因素(Schumpeter,1942;陈晓光,2006;严成樑,2012),不过,创新通常依赖于企业所在国家或地区的知识产权保护、金融体系等制度因素(Nordhaus,1969;Ang et al.,2014;Hsu et al.,2014)。但是,在中国新兴市场条件下,这些制度还相当欠缺,而且与国有企业相比较,民营企业通常面临产权保护歧视和金融歧视(Allen et al.,2005;Cull and Xu,2005;Allen et al.,2010),这严重制约了民营企业的创新和发展。面对这些制度约束,民营企业依赖于一些替代性的非正规机制支持企业的发展(McMillan and Woodruff,2002;Allen et al.,2010;余明桂和潘红波,2008),其中,与政府建立紧密关系就是一种非常重要的替代性机制。

本文分析独立董事政治关联是否有助于民营企业创新,促进企业竞争和成长。①具体来说,我们要回答以下两个问题:第一,独立董事政治关联(简称“独董政治关联”)是否能够促进民营企业的创新水平?第二,如果这种好处存在,这种效应在独董地方政治关联与中央政治关联之间是否存在差异?本文以我国2004~2012年的非金融类民营上市公司为样本,检验独董政治关联对企业创新的影响。从理论上来说,至少有以下三个方面的原因可以解释为什么这种非正式的政治关联可以促进民营企业创新:第一,在我国知识产权保护水平较低的情况下,政治关联能够作为一种非正式的替代性的机制来保护企业的创新成果,减少创新成果的外溢效应,进而促进企业创新;第二,在我国金融市场欠发达的情况下,政治关联能够帮助企业获取更多的外部资金,缓解企业创新的资金约束;第三,在我国政府对财政补贴有较大的自由裁量权的情况下,政治关联能够帮助困难企业获取更多的财政补贴,减少企业财务困境成本,从而提高企业对创新失败的容忍度。

本文的实证研究结果表明,独立董事具备政治关联的企业的创新水平显著高于独立董事不具备政治关联的企业。这表明,在中国,基于非正式的政治关联确实可以作为落后的正式制度的有效替代机制来发挥积极作用,进而提高企业的创新水平。同时,独董的地方政治关联对企业创新具有显著的促进作用,而独董的中央政治关联对企业创新的影响则较弱。这表明,相对于中央官员,地方官员对于当地资源分配和法院执行的影响更为直接,由此导致地方政治关联的作用更加明显。

本文进一步对企业创新的经济后果进行检验。检验结果发现,创新能够显著增加企业将来的毛利率和绩效。这表明,在中国,创新有助于提升企业产品的市场竞争力,从而帮助企业获取更高的毛利率,最终提高企业绩效。

本文的研究在以下两个方面拓展和深化了相关文献:

第一,对独董政治关联如何影响民营企业创新的相关研究进行发展和创新。鉴于创新在经济增长中的重要作用,大量学者研究了知识产权保护水平(Nordhaus,1969;Ang et al.,2014)、金融市场化水平(Hsu et al.,2014)等正式制度,以及企业规模(Cohen et al.,1987;吴延兵,2007)、机构投资者持股比例(Aghion et al.,2013;付雷鸣等,2013)等公司特征因素对企业创新的影响。近期,一些学者分析了高管政治关联对中国企业创新的影响,但是这些研究没有得出一致的研究结论(江雅雯等,2011;蔡地等,2014;袁建国等,2015)。这些研究没有区分独董政治关联与非独立董事(包括CEO)政治关联的可能差异:与独立董事不同,非独立董事通常是企业实际的经营管理者,其职业水平对企业经营决策有着直接的影响,而政治关联可能影响非独立董事的职业水平,进而影响企业的创新决策(Fan et al.,2007)。因此,为了排除非独立董事职业水平对企业创新决策可能产生的影响,本文仅仅研究独董政治关联对民营企业创新的影响,而且在此基础上进一步分析中央政治关联与地方政治关联作用的差异。

第二,拓展和深化了非正式机制在民营企业发展中的作用的相关研究。尽管知识产权保护、金融发展等正式制度在中国相当欠缺,而且与国有企业相比较,民营企业通常面临产权保护歧视和金融歧视(Allen et al.,2005;Cull and Xu,2005;Allen et al.,2010),但是,民营经济却成为中国经济中最具活力的创新主体(Ang et al.,2014;Tan et al.,2014;黄孟复,2007)。②本文从民营企业的政治关联视角,详细地分析了中央或者地方政治关联这种非正式的替代性机制如何作用于民营企业的创新行为,以及在不同的地方政府环境中作用的差异。

本文其余部分的结构安排如下:第二部分是理论分析与研究假设,第三部分是样本与研究方法,第四部分是检验结果与分析,第五部分是稳健性检验,最后是本文的结论。

二、理论分析与研究假设

(一)独董政治关联与企业创新

为什么独董政治关联影响民营企业创新,至少有以下三个方面的原因③:

第一,在我国知识产权保护水平较低的情况下,独董政治关联可以增强民营企业的知识产权保护,进而促进企业创新。尽管创新是企业发展和经济增长的引擎,但是,在完全自由市场竞争条件下,创新的公共品特征会削弱企业创新的动机,由此导致企业创新不足(Nelson,1959;Williams,2013)。因而,政府的有形之手应该发挥作用,从制度上对企业创新成果进行保护,确保企业排他性地使用自己的创新成果,以提高企业的创新水平(Nordhaus,1969;Sakakibara and Branstetter,2001)。在此基础上,La Porta et al.(1998)研究指出,除了法律的书面条款外,法律的执行效率同样重要。因此,要提高企业的知识产权保护水平,除了完善的书面条款外,还需要高效的知识产权执行水平。以中国高科技企业为例,Ang et al.(2014)研究发现,企业所在地区的知识产权执行水平越高,企业研发融资越便利,企业的研发投入越多。

在政府权力高度集中的国家或者地区,法律的执行水平受政府的影响较大,法院甚至被作为一种政治工具,把资源从非政治关联企业转移到政治关联企业(Shleifer and Vishny,1998;Ginsburg and Moustafa,2008;Lu et al.,2015)。在中国新兴市场和转型经济条件下,知识产权保护水平较低,而且受政府的影响较大(Allen et al.,2005; Allen et al.,2010;Ang et al.,2014;许年行等,2013)。因而,与国有企业相比较,民营企业的产权保护水平较低(Allen et al.,2005;Cull and Xu,2005;王永进和盛丹,2012)。监管部门在处罚违规公司时,除考虑公司违规的轻重外,还重点关注了违规公司是否具有政治关联,在同等违规的情况下,政治关联公司所受处罚相比非政治关联公司更轻(Chen et al., 2011;许年行等,2013)。面对较低的产权保护水平和产权保护歧视,民营企业可以通过一些替代性的非正规机制来提高企业的产权保护水平。其中,通过聘请(前任)政府官员、人大官员或者政协官员担任企业董事以建立政治关联,可以影响法律的执行水平,进而提高企业的产权保护水平(余明桂和潘红波,2008;王永进和盛丹,2012)。所以,在我国知识产权执行水平受政府影响较大的情况下,通过引入具有政治背景的人员担任公司独立董事,可以提高企业的知识产权保护水平,进而促进企业创新。

第二,在我国金融市场欠发达的情况下,独董政治关联有助于企业外部融资,缓解企业创新资金的约束,进而促进企业创新。创新需要长期大量的资金投入,融资约束会减弱企业的创新水平。Hsu et al.(2014)的跨国研究表明,在金融市场发达的国家或者地区,企业面临的融资约束较少,进而有更高的创新水平。Eshref(2011)研究发现,企业内部现金流量能够显著提高企业的研发水平,这种效应在新成立的企业和小规模企业更为明显,在投资前景差的企业较弱。Brown et al.(2009)研究发现,企业内部现金流量和外部股权融资对于年轻企业研发活动的影响要高于成熟企业。针对中国市场,韩剑和严兵(2013)研究发现,企业的研发投入与外部融资显著正相关,这种效应在中小规模企业、民营企业以及高新技术企业更为明显。这些研究表明,在其他条件相同的情况下,企业外部融资越便利,企业的创新资金越富裕,企业的创新水平越高。

在政府权力高度集中的国家或者地区,银行资源更多地被分配给有政府背景的企业(La Porta et al.,2002;Khwaja and Mian,2005)。在中国新兴市场和转型经济条件下,银行市场化水平较低,银行信贷决策受政府的影响较大,银行信贷资源更多地被分配给效率相对较低的国有企业,从而给民营企业带来信贷歧视(卢峰和姚洋,2004)。面对银行信贷歧视,民营企业通过聘任(前任)政府官员、人大官员或者政协官员担任企业董事,可以提高企业的融资便利(余明桂和潘红波,2008;张敏等,2010)。所以,在我国银行信贷市场受政府影响较大的情况下,通过引入具有政治背景的人员担任公司的独立董事,可以缓解企业创新资金的约束,进而促进企业创新。

第三,在我国政府对财政补贴有较大的自由裁量权的情况下,政治关联能够帮助困难企业获取更多的财政补贴,从而提高高管和股东对创新失败的容忍度。Holmstrom(1989)研究表明,创新具有很高的失败风险,创新过程充满不确定性因素,因此,创新活动尤其需要对失败的容忍度。Manso(2011)的理论模型表明,高管和股东对企业初期创新失败的容忍度越高,其面临创新失败的压力越小,企业的创新越多。Tian and Wang(2014)将风险资本分为高风险容忍和低风险容忍两种类型,研究发现,在高风险容忍风险资本持股的公司中,企业的创新水平较高。因此,高管和股东对初期创新失败的容忍度越高,企业创新水平越高。

Shleifer and Vishny(1994)的理论模型表明,在政府权力高度集中而且缺乏有效监督的国家和地区,政府官员通过财政支出向企业提供补贴可能并不是基于企业效率和社会效率,而很可能是政府官员与企业家之间的双向寻租行为。在中国财政分权改革的过程中,除了少数支出项目外,并没有明确的法律和制度规范和限制地方政府的财政补贴支出行为,地方政府官员在决定向企业提供财政补贴时具有很大的自由裁量权。孔东民等(2013)研究表明,国有企业比民营企业获得的财政补贴更多,这种效应在亏损的企业或者市场竞争激烈的企业中更为明显。面对地方政府财政补贴歧视,民营企业通过建立非正规的政治关联,可以获得更多的财政补贴(余明桂等,2010)。进一步,潘越等(2009)研究发现,对于处于财务困境中的民营企业,政治关联有助于企业获取政府补助。因此,独董政治关联能够帮助困难企业获取更多的财政补贴,降低企业创新失败的成本,最终提高高管和股东对创新失败的容忍度。

上述分析表明,在我国正式制度欠发达的情况下,独董政治关联可以作为一种非正式的替代性机制,帮助企业获得发展所需要的稀缺资金,保护企业的知识产权,提高企业创新失败的容忍度,进而促进企业创新。因此,我们提出以下假设:

假设1:在其他情况相同的条件下,独董政治关联有助于企业创新。

(二)独董地方政治关联、中央政治关联与企业创新

自1978年改革开放以来,我国政府权力配置经历了从集权到分权的过程,地方政府在此过程中获得了财政自主权、经济管理权等权力。除了进入一些特定行业需要中央政府审批之外,民营企业的绝大多数经营活动都是由地方政府管理(吴文锋等,2008)。在中国转型经济条件下,地方法院的经费来源主要是当地政府财政拨款和地方财政一定比例的诉讼费返还。与此同时,地方法院的人事任免权主要由当地人大常委会行使。这表明,与中央政府相比较,地方政府对当地法律执行的影响更大。中央财政补贴主要针对由于政策原因发生亏损的中央国有企业,同时针对一部分主要农副产品和工业品的销售价格低于购价或成本价的企业。因而,对于一般民营企业而言,其获得的财政补贴主要来自于当地政府。与中央各部委相比较,地方政府与当地银行的交流和业务往来更为频繁,其对当地银行信贷决策的影响也更大。吴文锋等(2008)研究表明,与中央政治关联相比较,建立地方政治关联更有助于民营企业资源的获取,更能提高民营企业价值。

上述分析表明,相对于中央官员,地方官员对于当地法律执行效率、当地信贷资源和财政补贴的影响更为直接,由此导致地方政治关联的作用更为明显。

假设2:与中央政治关联相比较,独董的地方政治关联对企业创新的影响更为明显。

三、数据与方法

(一)样本

本文的样本包括2004~2012年发行了A股的民营上市公司。为了降低首次公开发行新股的影响,所有的公司上市至少在1年以上。此外,为了排除异常值对检验结果的影响,本文还对所有连续变量在1%的水平上进行Winsorize处理。本文使用的数据包括企业的专利数据、独董政治关联数据、公司所在区域的知识产权保护水平和企业特征数据。最后,我们的样本包括972家样本公司,共3 925个样本观察值。④其中,专利数据根据国家知识产权局的专利服务平台手工整理而来;独董政治关联根据公司年报中独立董事的简介,同时结合Baidu、Google等搜索引擎手工搜集整理而成;公司所在区域的知识产权保护水平来自于樊纲等(2011)编制的中国各地区市场化指数体系中的“5c知识产权保护”的得分⑤;企业研发支出来自于WIND数据库;其他的相关数据均来自CSMAR数据库。

(二)模型设定和变量定义

为了检验假设1,这里将待检验的回归模型设定为:

(1)

其中,Innovation是被解释变量,表示企业的创新水平。与已有文献一致(Tian and Wang,2014;李春涛和宋敏,2010),本文通过企业专利数量与1之和的自然对数来衡量企业创新水平,包括中国和国外的所有专利。创新水平是企业长期持续投资的结果,当年的投资可能不能立即产生创新专利产出,因此,在回归分析中,我们同时考虑了延迟一期、延迟二期和延迟三期的创新水平,即在模型(1)中,n的取值分别为1、2和3(He and Tian,2013)。由于专利申请年更能反映创新的时间,所以专利的时间以申请年为准(Tian and Wang,2014)。⑥

Political是度量独董政治关联的变量。与已有大多数文献一致(Faccio,2006;Fan et al.,2007;余明桂等,2010),我们采用虚拟变量法来定义独董政治关联。独立董事只要满足以下条件之一,我们就将其定义为具有政治关联:(1)现任或前任的副科级以上的政府官员;(2)现任或前任具有一定级别的人大代表(例如常委、副主任、主任等);(3)现任或前任具有一定级别的政协委员(例如常委、副主席、主席等)。根据假设1,独董政治关联有助于企业创新,我们预期β1的符号为正。

X是由多个控制变量构成的向量,根据已有的相关研究(Ang et al.,2014;Tian and Wang,2014;李春涛和宋敏,2010),本文考虑以下影响因素:(1)研发强度(RD/Asset),定义为公司研究开发支出与总资产的比率。(2)公司财务特征变量。企业规模(Lnasset),定义为公司总资产的自然对数。资产负债率(Leverage),定义为公司总负债与总资产的比值。成长性(Sale-growth),定义为公司营业收入的年度增长率。现金持有水平(Cash),定义为公司货币资金与总资产的比率。固定资产比例(Fixed),定义为公司固定资产净额与总资产的比率。(3)公司治理变量。机构持股比例(Institution),定义为机构投资者持股占公司总股份的比率。现金流量权(Cash-rights),定义为实际控制人拥有公司的现金流量权比例。两权分离度(Divergence),定义为实际控制人在公司的控制权与现金流量权的差额。四大会计师事务所审计(Audit4),如果公司由四大会计师事务所审计,则取值为1,否则为0。(4)知识产权保护水平(Law),来自于樊纲等(2011)编制的中国各地区市场化指数体系中的“5c知识产权保护”的得分。得分越高,表示公司所在区域知识产权的保护越好。(5)行业和年度变量。中国制造业企业的竞争水平高于非制造业企业,由此导致其创新水平更高(Ang et al.,2014)。因此,我们在回归模型中加入制造业的虚拟变量(Manufacture)。时间差异用年度虚拟变量(Year)来表示,这里以2012年为基准年,共得到7个、6个或5个(分别对应延迟一期、延迟二期或者延迟三期)年度虚拟变量。

为了检验假设2,这里将待检验的回归模型设定为:

(2)

模型(2)是在模型(1)的基础上,将独董政治关联进一步分为地方政治关联和中央政治关联后的回归模型。Political_local表示公司独立董事是否具有地方政治关联的虚拟变量,若公司独立董事是具有一定级别的前任或现任地方政府官员、地方人大代表或者地方政协委员,则取值为1,否则为0。Political_central表示公司独立董事是否具有中央政治关联的虚拟变量,若公司独立董事是具有一定级别的前任或现任中央政府官员、全国人大代表或者全国政协委员,则取值为1,否则为0。其他变量与模型(1)相同。

本文的数据是时间跨度小而横截面观察点很多的面板数据,因而,在对模型进行回归时,我们对标准误差进行了企业层面的群聚调整(Petersen,2009)。另外,在本文的研究样本中,超过一半的样本公司创新专利数为0,因此,我们对模型同时使用OLS、Tobit和Logit进行回归,OLS的检验结果在正文中报告,Tobit和Logit的回归结果在稳健性检验中报告。

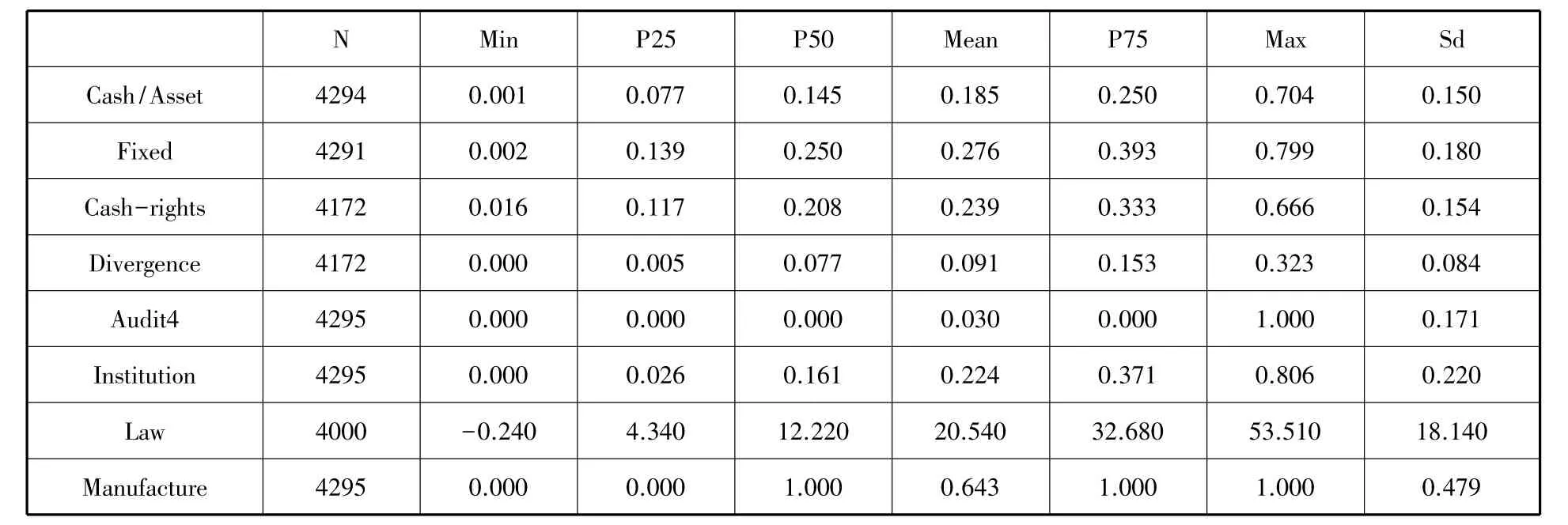

(三)描述性统计

表1列出了民营企业的创新水平、独董政治关联和其他主要变量的描述性统计特征。延迟一期的创新数据显示,从连续变量来看,样本公司专利产出的中位数为0(0个专利),平均值为1.032,标准差为1.382;从虚拟变量来看,样本公司专利产出的中位数和平均值分别为0和0.435。这表明,在中国民营企业中,43.5%的样本公司有专利产出,总体而言创新水平较高,而且不同民营企业的专利产出存在很大的差异(Ang et al.,2014)。独董政治关联Political平均值为0.324,这表明,独立董事具有政治关联的民营企业大约占1/3。在独立董事具有政治关联的企业中,独立董事具有地方政治关联的企业所占的比例为69.1%,具有中央政治关联的企业所占的比例为37.3%,同时具有地方和中央政治关联的企业所占的比例为6.5%。这表明,在考虑建立政治关联时,绝大部分民营企业会选择地方政治关联。

表1 描述性统计特征

续表1 描述性统计特征

四、结果与分析

实证检验的顺序是,首先通过单变量分析和多元回归分析,来检验独立董事具有政治关联的企业是否比不具有政治关联的企业有更高的创新水平。如果确实如此,本文进一步检验这种效应在地方政治关联和中央政治关联的企业之间是否存在显著的差异。

(一)独董政治关联与企业创新

表2 独董政治关联对企业创新影响的单变量检验结果

表2列出了独董政治关联对企业创新影响的单变量检验结果。考虑到创新水平可能存在的延迟效应,我们分别比较了两类民营企业在延迟一期、延迟二期和延迟三期创新水平的差异。表中的左边三列是平均值的比较,右边三列是中位数的比较。平均来说,独立董事具有政治关联的民营企业延迟一期、延迟二期和延迟三期的专利数分别为10.057、10.106和10.856,显著高于独董不具有政治关联的民营企业7.565、7.115和6.869,前者比后者的专利数多出2.493、2.991和3.986,中位数的检验结果与此类似。该检验结果表明,在中国正式制度欠发达的情况下,民营企业通过聘请具有政治关联的人员担任公司独立董事,可以提高企业的创新水平,这初步支持了本文的假设1。

表3列出了独董政治关联对企业创新的多元回归结果。第(1)列、第(3)列和第(5)列分别列出了独董政治关联对延迟一期、延迟二期和延迟三期企业创新的影响。第(2)列、第(4)列和第(6)列则分别列出了独董的地方和中央政治关联对延迟一期、延迟二期和延迟三期企业创新的影响。第(1)列、第(3)列和第(5)列的检验结果显示,独董政治关联Political对企业延迟一期、延迟二期和延迟三期的创新水平的回归系数分别为0.177、0.202和0.239,而且均在5%的统计水平上显著。这些检验结果表明,在控制了企业创新的其他影响因素以后,通过聘请具有政治关联的人员担任公司独立董事,民营企业延迟一期、延迟二期和延迟三期的创新水平会显著增加,该检验结果与假设1的预期一致。

第(2)列、第(4)列和第(6)列的检验结果显示,独董的地方政治关联Political_local的回归系数分别为0.142、0.219和0.272,而且分别在10%、5%和5%的统计水平上显著;但是,独董的中央政治关联Political_central仅仅对企业延迟一期的创新水平具有显著的影响。这表明,相对于中央官员,地方官员对当地法律执行效果、当地信贷资源和财政补贴资源的影响更为直接,由此导致地方政治关联的作用更为明显,这支持本文的研究假设2。

表3 独立董事政治关联对企业创新的多元回归结果

在控制变量方面,企业创新水平与研发支出强度显著正相关,这表明,企业研发投入强度越大,企业将来的创新水平越高,这与已有文献的研究发现一致(Tian and Wang,2014)。企业规模对民营企业创新水平具有显著的促进作用,表明民营企业规模越大,创新水平越高,这为Schumpeter(1942)提出的“大企业是技术创新的最有效的发明者和传播者”的观点提供了实证支持(Cohen and Levin,1989;吴延兵,2007)。企业创新水平与所在区域的知识产权保护水平显著正相关,这表明,知识产权保护水平越高,公司排他性地使用创新成果的可能性越大,从而激发企业创新的积极性,最终提高企业的创新水平(Nordhaus,1969;Ang et al.,2014)。机构投资者持股比例能够显著增加企业的创新水平,这表明,机构投资者持股比例越高,其监督激励企业进行长期创新的作用越强,进而促进企业创新水平的提高(Aghion et al.,2013;付雷鸣等,2013)。企业创新水平与固定资产所占的比例显著正相关,这表明,公司固定资产所占的比例越高,债权人对企业创新约束越小,企业的创新水平越高。企业现金持有水平有助于企业创新,这表明,现金持有水平高的公司通常面临较低的融资约束,由此导致企业有更高的创新水平(Brown et al.,2009;Eshref,2011)。企业创新水平与制造业企业显著正相关,这表明,在中国,与非制造业相比较,制造业企业的政府管制更少,竞争更为激烈,从而导致企业更高的创新水平(Aghion et al.,2005)。企业创新水平与国际四大会计师事务所审计正相关,而与营业收入增长率负相关。

(二)企业创新的经济后果分析

前面的实证分析表明,独董政治关联有利于企业创新,而且这种效应主要集中在地方政治关联的企业。这里进一步分析,企业创新是否有助于提高企业产品的市场竞争力,从而提高企业的毛利率,最终提高企业的绩效。

表4列出了相应的检验结果。在第(1)列至第(3)列,我们首先检验了创新水平对企业当期毛利率、延迟一期毛利率和延迟二期毛利率的影响。结果显示,企业创新水平Innovation的回归系数分别为0.008、0.009和0.010,而且分别在1%、5%和5%的统计水平上显著。这表明,随着企业创新水平的提高,公司产品的毛利率显著增加。在第(4)列至第(6)列中,我们检验了企业创新水平对企业当期、延迟一期和延迟二期的息税前利润率的影响。结果表明,公司的息税前利润率与企业创新水平显著正相关。这些检验结果意味着,随着企业创新水平的提高,企业产品的市场竞争力随之增强,进而企业的毛利率和绩效得以提高。

表4 创新对公司绩效影响的检验结果

五、稳健性测试

(一)内生性

已有文献研究表明,企业政治关联不是纯外生的,可能受到公司所在区域制度因素和公司特征因素的影响(Faccio,2006;罗党论和唐清泉,2009)。在前文的检验中,尽管本文使用延迟一期、延迟二期和延迟三期的企业创新水平作为被解释变量,这可能仍然难以消除内生性问题对本文研究结果的影响。这里我们借助于工具变量,使用2阶段回归(2SLS),以尽可能避免内生性问题对本文研究结果的影响。我们使用民营上市公司独立董事规模的自然对数作为独立董事政治关联的工具变量。在中国独立董事监管制度条件下,上市公司一般需要一名会计背景的独立董事和一名法律背景的独立董事。同时,公司还可能聘任一名行业方面的专家担任公司独立董事。因而,是否雇佣具有政治背景的人员担任公司独立董事,在一定程度上取决于公司独立董事的规模,即公司独立董事规模越大,聘请具有政治背景的人员担任公司独立董事的可能性越大。这表明,独立董事的规模符合工具变量的相关性条件。另一方面,公司独立董事的规模不得低于董事会规模的1/3(叶康涛等,2011)⑦,否则公司不满足上市的条件,因而,独立董事的人数主要是为了满足公司的上市条件而设置的,其与企业创新没有直接的因果关系,进而满足工具变量的排除限制条件(exclusion restriction)。

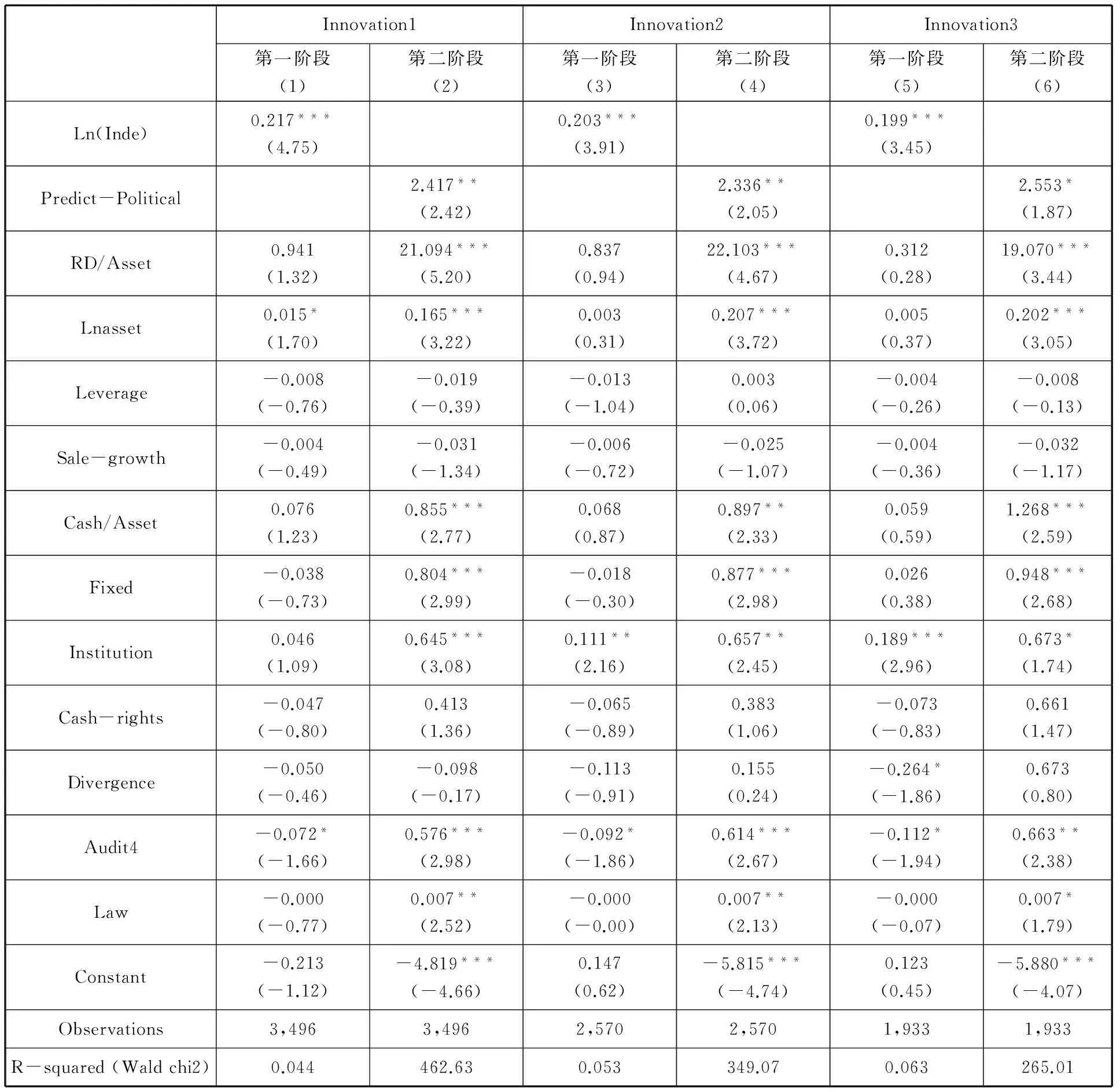

表5列出了相应的检验结果。第(1)列、第(3)列和第(5)列的检验结果显示,独立董事政治关联与独立董事规模正相关,而且均在1%的统计水平上显著。平均而言,独立董事每增加1%,独立董事政治关联大约增加0.2。这表明,无论从统计意义还是经济意义上看,独立董事的规模对独立董事政治关联均具有重要的影响。第(2)列、第(4)列和第(6)列的检验结果显示,企业的创新水平与预计的独立董事政治关联显著正相关。这表明,在考虑内生性后,独立董事政治关联对企业创新水平具有显著的促进作用,这进一步支持了本文的研究假设1。

表5 独立董事政治关联与企业创新(2SLS回归)

(二)Tobit或者Logit回归结果

表1和表2的统计结果表明,在总体样本、政治关联子样本和非政治关联子样本中,大部分的企业没有创新,即Innovation1、Innovation2、Innovation3的中位数取值为0。因此,这里采用Tobit回归(设置企业创新的下限为0)或者Logit回归,以检验本文结论的稳健性。表6列出了Tobit回归的检验结果。⑧表6的检验结果显示,独董政治关联对企业创新的影响为正,而且这种效应主要集中在地方政治关联的企业。该检验结果与表3的结果一致,说明本文的检验结果是可靠的。

表6 独立董事政治关联与企业创新(Tobit回归)

六、结 论

本文以我国2004~2012年的民营上市公司为样本,检验独董政治关联是否对企业的创新水平产生影响。研究结果发现,独董具有政治关联的企业的创新数量显著多于独董不具有政治关联的企业。这表明,在中国正式制度欠发达的情况下,独董政治关联可以作为一种替代性的非正式机制,帮助企业获取更多的资源并保护企业的知识产权,进而促进企业创新水平的提高。研究结果还显示,独董的中央政治关联对企业创新的影响较弱,而独董的地方政治关联具有显著的创新促进效应。这表明,与中央官员相比较,地方官员对当地资源分配和法院执行效率的影响可能更为直接,由此导致地方政治关联的作用更为显著。最后,本文检验了企业创新的经济后果,发现,企业创新水平有助于企业毛利率的提升,进而提高企业的会计绩效。

本文的研究结果意味着,在中国金融市场、司法体系等正式制度欠发达的情况下,政治关联可以作为一种替代性的非正式机制,帮助企业获取更多的资源,保护企业的知识产权,进而促进企业创新水平的提高。但是,基于政治关联的非正式机制可能产生较严重的腐败问题,同时对没有政治关联的民营企业产生更为严重的金融歧视、司法歧视等问题。因而,要更好地促进企业成长和经济增长,为所有企业提供统一、高效的外部环境,正式制度的完善势在必行。要从根本上完善我国金融市场、司法体系等正式经济制度,我国需要从政治体制方面进行改革,杜绝政府官员对于正式经济制度执行效果的影响。近年来,以“改进工作作风、密切联系群众的八项规定”为核心,我国进行了一系列重大政治体制改革,这对于我国正式经济制度的完善、民营经济的发展和整体经济的良性发展具有至关重要的作用。

注 释:

①我们同时收集了民营上市公司的非独立董事(包括CEO)是否是各级人大代表、政协委员和前任政府官员的数据。检验结果发现,非独立董事的政治关联对于企业创新的影响不显著。这表明,尽管非独立董事的产权保护效应和资源获取效应有助于企业创新,但是政治关联对非独立董事职业水平产生的负面影响可能会阻碍企业创新,最终导致二者没有显著的相关关系.

②黄孟复(2007)研究表明,随着中国市场经济的逐步完善,民营经济逐渐成为国民经济中最具活力的创新主体,其提供了大约70%的技术创新、65%的发明专利和80%以上的新产品.

③政治关联对企业创新可能产生负面作用:一方面,政治关联建设可能耗费企业资源,从而对企业的创新活动产生挤出效应(江雅雯等,2011)。但是,在中国转型经济条件下,民营企业通过具有政治背景的独立董事主动建立政治关联,是为了利用他们对政府资源分配的影响,进而有助于企业的资源获取。另一方面,资源诅咒理论认为,政治关联可能降低企业的创新动力(Auty,1993;杨其静,2011;袁建国等,2015)。但是,在中国存在大量国有企业的情况下,即便政治关联有助于民营企业的资源获取,但是,其资源获取的便利程度仍然低于国有企业(Lu et al.,2015)。因此,为了能够在竞争中强于非政治关联的民营企业和国有企业,具有政治关联的民营企业仍然具有强烈的创新动机.

④由于创新产出是企业长期持续投资的结果,具有较大的延迟效应,因此,在本文的检验中,所有解释变量至少需要滞后一期(He and Tian,2013).

⑤需要注意的是,樊纲等(2011)的市场化指数体系只涵盖到2009年,而我们的样本期间包括2004~2012年。对于2010~2012年的指数,本文采用2009年的数值来替代,而对于2009年及以前的指数,则采用樊纲等(2011)指数的原始值.

⑥我们以专利公布年度作为企业创新的时间,检验结果保持不变.

⑦叶康涛等(2011)研究显示,在中国A股上市公司中,独立董事比率的中位数为1/3,平均值为0.35,中国独立董事的比例很大程度是为了满足监管部门的相关规定.

⑧由于篇幅所限,这里没有列出Logit回归的检验结果,有兴趣的读者可以向作者索取.

[1]蔡 地,黄建山,李春米,刘 衡.民营企业的政治关联与技术创新[J].经济评论,2014,(2):65-76.

[2]陈晓光.教育、创新与经济增长[J].经济研究,2006,(10):18-29.

[3]樊 纲,王小鲁,朱恒鹏.中国市场化指数——各地区市场化相对进程2009年报告[M].北京:经济科学出版社,2011.

[4]付雷鸣,万迪防,张雅慧.VC是更积极的投资者吗?——来自创业板上市公司创新投入的证据[J].金融研究,2013,(10):125-138.

[5]韩 剑,严 兵.中国企业为什么缺乏创造性破坏——基于融资约束的解释[J].南开管理评论,2013,(4):124-132.

[6]黄孟复.中国民营企业自主创新调查[M].北京:中华工商联合出版社,2007.

[7]江雅雯,黄 燕,徐 雯.政治联系、制度因素与企业的创新活动[J].南方经济,2011,(11):3-15.

[8]孔东民,刘莎莎,王亚男.市场竞争、产权与政府补贴[J].经济研究,2013,(2):55-67.

[9]李春涛,宋 敏.中国制造企业的创新活动:所有制和CEO激励的作用[J].经济研究,2010,(5):55-67.

[10]卢 峰,姚 洋.金融压抑下的法治、金融发展和经济增长[J].中国社会科学,2004,(1):42-55.

[11]罗党论,唐清泉.中国民营上市公司的制度环境与绩效问题研究[J].经济研究,2009,(2):106-118.

[12]潘 越,戴亦一,李财喜.政治关联与财务困境公司的政府补助——来自中国ST公司的经验证据[J].南开管理评论,2009,(5):6-17.

[13]王永进,盛 丹.政治关联与企业的契约实施环境[J].经济学(季刊),2012,(4):1193-1218.

[14]吴文锋,吴冲锋,刘晓薇.中国民营上市公司高管的政府背景与企业价值[J].经济研究,2008,(7):130-141.

[15]吴延兵.企业规模、市场力量与创新:一个文献综述[J].经济研究,2007,(5):125-138.

[16]许年行,江轩宇,伊志宏,袁清波.政治关联影响投资者法律保护的执法效率吗?[J].经济学(季刊),2013,(2):373-406.

[17]严成樑.社会资本、创新与长期经济增长[J].经济研究,2012,(11):48-60.

[18]杨其静.企业成长:政治关联还是能力建设?[J].经济研究,2011,(10):54-66,94.

[19]叶康涛,祝继高,陆正飞,张 然.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011,(1):126-139.

[20]余明桂,回雅甫,潘红波.政治联系、寻租与地方政府财政补贴有效性[J].经济研究,2010,(3):65-77.

[21]余明桂,潘红波.政治关联、制度环境与民营企业银行贷款[J].管理世界,2008,(8):9-21,39.

[22]袁建国,后青松,程 晨.企业政治资源的诅咒效应——基于政治关联与企业技术创新的考察[J].管理世界,2015,(1):139-155.

[23]张 敏,张 胜, 王成方,申慧慧.政治关联与信贷资源配置效率——来自我国民营上市公司的经验证据[J].管理世界,2010,(11):143-153.

[24]Aghion P, N Bloom, R Blundell, R Griffith and P Howitt.Competition and Innovation: An Inverted U Relationship[J].Quarterly Journal of Economics,2005,Vol.120, pp.701-728.

[25]Aghion P, J Van Reenen and L Zingales.Innovation and Institutional Ownership[J].American Economic Review,2013,Vol. 103, pp. 277-304.

[26]Allen F, R Chakrabarti, S De J Qian and M J Qian.Law, institutions and finance in China and India[A].B Eichengreen, P Gupta, R Kumar(eds.). Emerging Giants: China and India in the World Economy[C].2010.

[27]Allen F, J Qian,M J Qian.Law, Finance, and Economic Growth in China[J].Journal of Financial Economics,2005,Vol. 77, pp. 57-116.

[28]Ang J S, Y Cheng and C Wu.Does Enforcement of Intellectual Property Rights Matter in China? Evidence from Financing and Investment Choices in the High-Tech Industry[J].Review of Economics and Statistics,2014,Vol. 96, pp. 332-348.

[29]Auty R.Sustaining Development in Mineral Economies: The Resource Curse Thesis[M].London: Routledge,1993.

[30]Brown J R, M Fazzari,B C Petersen.Financing Innovation and Growth: Cash Flow, External Equity and the 1990s R&D Boom[J].Journal of Finance,2009,Vol. 64, pp. 151-185.

[31]Chen D, D Jiang, S Liang and F Wang.The Selective Enforcement of Regulation[J].China Journal of Accounting Research,2011,Vol. 4, pp. 9-27.

[32]Cohen W M, R C Levin and D C Mowery.Firm Size and R&D Intensity: A Reexamination[J].Journal of Industrial Economics, 1987,Vol. 35, pp. 543-565.

[33]Cull R, L C Xu.Institutions, Ownership, and Finance: The Determinants of Profit Reinvestment among Chinese Firms[J].Journal of Financial Economics, 2005, Vol. 77, pp. 117-146.

[34]Eshref T.Do Liquidity Constraints Matter for R&D in the Pharmaceutical Industry?[J].Global Economy and Finance Journal,2011, Vol. 4, pp. 112-122.

[35]Faccio M. Politically Connected Firms[J].American Economic Review,2006,Vol. 96, pp. 369-386.

[36]Fan J P H, T J Wong and T Zhang.Politically Connected CEOs, Corporate Governance, and Post-IPO Performance of China's Newly Partially Privatized Firms[J].Journal of financial economics,2007, Vol. 84, pp. 330-357.

[37]Ginsburg T, T Moustafa.Rule by Law: The Politics of Courts in Authoritarian Regimes[M].New York: Cambridge University Press,2008.

[38]He J,X Tian.The Dark Side of Analyst Coverage: The Case of Innovation[J].Journal of Financial Economics,2013,Vol. 109, pp. 856-878.

[39]Holmstrom B.Agency Costs and Innovation[J].Journal of Economic Behavior and Organization,1989,Vol. 12, pp. 305-327.

[40]Hsu P, X Tian and Y Xu.Financial Development and Innovation: Cross-Country Evidence[J].Journal of Financial Economics,2014,Vol. 112, pp. 116-135.

[41]Khwaja A I and A Mian.Do lenders Favor Politically-connected Firms? Rent Provision in an Emerging Financial Market[J].Quarterly Journal of Economics,2005, Vol. 120, pp. 1371-1411.

[42]La Porta R, F Lopez-de-Silanes and A. Shleifer.Government Ownership of Banks[J].Journal of Finance, 2002, Vol. 57, pp. 151-185.

[43]La Porta R, F Lopez-de-Silanes, A Shleifer and R Vishny.Law and Finance[J].Journal of Political Economy, 1998, Vol. 106, pp. 1113-1155.

[44]Lu H T, H B Pan and C Y Zhang. Political Connectedness and Judicial Outcomes: Evidence from Chinese Corporate Lawsuits[J].Journal of Law and Economics, Forthcoming,2015.

[45]Manso G.Motivating Innovation[J].Journal of Finance,2011,Vol. 66, pp. 1823-1860.

[46]McMillan J and C Woodruff.The Central Role of Entrepreneurs in Transitional Economics[J].Journal of Economic Perspectives,2002,Vol. 16, pp. 153-170.

[47]Nelson R.The Simple Economics of Basic Scientific Research[J].Journal of Political Economy,1959, Vol. 67, pp. 297-306.

[48]Nordhaus W.An Economic Theory of Technological Change[J].American Economic Review, 1969,Vol. 59, pp. 18-28.

[49]Petersen M A.Estimating Standard Errors in Finance Panel Data Sets: Comparing Approaches[J].Review of Financial Studies,2009, Vol. 22, pp. 435-480.

[50]Sakakibara M and L Branstetter.Do Stronger Patents Induce More Innovation? Evidence from the 1988 Japanese patent law reforms[J].Rand Journal of Economics,2001, Vol. 32, pp. 77-100.

[51]Schumpeter J A.Capitalism, Socialism and Democracy[M].New York: Harper and Brothers,1942.

[52]Shleifer A and R Vishny.Politicians and Firms[J].Quarterly Journal of Economics,1994,Vol. 109, pp. 995-1025.

[53]Shleifer A and R Vishny.The Grabbing Hand: Government Pathologies and their Cures[J].Cambridge, MA: Harvard University Press,1998.

[54]Tan Y, X Zhang and X Tian.Privatization and Innovation: Evidence from A Quasi-natural Experiment in China[J].Working Paper. Indiana University, and Shanghai University of Finance and Economics,2014.

[55]Tian X and T Wang.Tolerance for Failure and Corporate Innovation[J].Review of Financial Studies,2014,Vol. 27, pp. 211-255.

[56]Williams H L.Intellectual Property Rights and Innovation: Evidence from the Human Genome[J].Journal of Political Economy,2013,Vol. 121, pp. 1-27.

责任编校:张 静,罗 红

Do Political Connections of Independent Directors Improve Corporate Innovation?

PAN Hong-bo, ZHANG Rui

(Economics and Management School, Wuhan University, Wuhan 430072, China)

This paper, using data on Chinese private listed firms from 2004 to 2012, examines whether political connections of independent boards affect corporate innovation. We find that politically connected firms are significantly more innovative than the politically unconnected firms, which is more pronounced for the local connected firms. The results suggest that informal mechanisms based on relationships may be used as an effective alternative for weak formal institutions, help private firms access to scare resources, protect their intellectual property rights, and subsequently contribute to corporate innovation.

independent boards;political connections;corporate innovation;private firms

2016-02-20

国家自然科学基金资助项目(71272229);国家自然科学基金资助项目(71572133)

潘红波,男,湖北孝感人,教授,博士,博士生导师,全国会计领军学术类(后备)人才,研究方向为公司金融和公司治理。

F276.5

A

1007-9734(2016)02-0063-13

猜你喜欢

中国出版(2022年15期)2023-01-11

新世纪智能(数学备考)(2021年9期)2021-11-24

中国管理信息化(2021年23期)2021-11-22

当代陕西(2019年15期)2019-09-02

财会学习(2018年11期)2018-04-28

华人时刊(2018年23期)2018-03-21

学苑创造·A版(2018年11期)2018-02-01

法制博览(2018年23期)2018-01-23

读者(2017年5期)2017-02-15

上海企业(2014年9期)2014-09-22