公司治理与EVA相关性研究——以中小板上市苏南民营企业为样本

2016-12-21 02:07江南大学商学院冯晓朱和平

财会通讯 2016年5期

江南大学商学院 冯晓 朱和平

公司治理与EVA相关性研究——以中小板上市苏南民营企业为样本

江南大学商学院冯晓朱和平

本文以在中小板上市的苏南民营企业2011~2013年数据为样本,以EVA作为公司治理绩效的衡量指标,深入分析公司治理因素对绩效的影响。结果表明:股权集中度与公司绩效呈倒U型关系,股权制衡度、两职兼任与企业绩效负相关,董事会规模、高管薪酬激励和机构投资者持股与企业绩效正相关,而独立董事和高管股权激励与企业绩效不相关。

公司治理EVA股权激励

一、引言

十八届三中全会提出公有制经济和非公有制经济都是社会主义市场经济的重要组成部分,强调二者都是中国经济社会发展的重要基础,标志着中国民营经济发展进入新时期。然而,民营企业在加快步伐前进的同时,仍然遇到不少挫折和挑战,特别是中小民营企业。苏南民营企业的形成和发展有着深刻的历史渊源,大部分是由乡镇企业改制而来,存在产权不清晰的问题,因此,深入研究苏南民营企业的公司治理结构是十分必要的。

本文以在中小板上市的47家苏南民营企业为样本,通过对样本的统计发现,47家企业中有31家由家族控股的企业,占65.96%,这说明家族治理是苏南民营上市企业的显著特征,苏南地区公司治理形成家族化治理为主导的模式。家族治理模式主要是指企业的所有权与经营权两权合一,家族、企业两者合一,企业的控制权主要由家族创业者掌握的模式。在公司治理中,产权是基础,而在苏南民营上市企业中,产权主要分布在有亲缘、姻缘等关系的家族成员中,采用这类模式的民营企业一般是通过一人创业或与亲戚朋友合伙创业而成立的。同时,在家族企业中,创始人认为凭借自身的经验能力足够作出科学的决策来应对市场竞争,不允许其他人对其权威进行挑战。另外,家族企业在创立之初,主要是由兄弟姐妹或亲戚朋友共同出资,因此往往存在产权不明晰的问题。且以“苏南模式”文明的苏南民营企业中,一部分是乡镇企业改制而来,因此“带红帽子”的企业产权也存在不明晰的状态。

基于此,本文从中小板苏南民营上市公司治理的股权结构、董事会结构、高管激励和机构投资者持股四个维度,对样本公司进行实证分析,探讨公司治理与绩效之间的关系,研究影响公司治理的核心因素,使企业的持续发展建立在有效的治理和监控机制上。

二、理论分析与研究假设

(一)股权结构与公司绩效Berle和Means(1932)最早对股权结构与公司绩效的关系进行研究,发现股权的集中程度、股权制衡度与经营绩效正相关,John和Henri以1976年1173家公司和1986年1093家公司为样本,研究内部人持股与托宾Q值之间的相关关系,研究结果显示,内部人持股与绩效呈倒U型关系,当内部人持股接近40%-50%时,绩效呈上升趋势,然后绩效开始下降。而白重恩(2005)、黄继忠和陈素琼(2008)通过对第一大股东持股比例与绩效的相关性研究发现,第一大股东与绩效呈U型关系,且陈德萍和陈永圣(2011)以2007~2009年中小板企业数据为样本,研究发现股权集中度与绩效之间呈U型关系,并且股权制衡度有助于提高绩效。本文通过对苏南中小板民营上市公司的分析,发现样本公司多数为家族控股公司或一个自然人控股的公司,只有极少数为多个自然人控股的公司,因此这些企业股权高度集中,有些甚至达到绝对控股,这类企业主要表现为大股东与小股东之间的代理问题,在企业开创初期股权集中于大股东手中,能够提高决策效率,有利于快速作出决策来应对市场变化。但随着企业发展到成熟阶段,股权的高度集中将不利于决策的民主化和科学性,同时,大股东也会侵占小股东利益,不利于企业价值的提高。因此,本文提出以下假设。

H1:股权集中度与公司经营绩效呈倒U型关系

H2:股权制衡度与公司经营绩效负相关

(二)董事会结构与公司绩效Lioton和Lorsch(1992)发现最优董事会规模为8-9人,最大不应多于10人。大部分研究认为小规模董事会比大规模董事会更有效率,董事会作为一个经营决策机构,由于组成成员具有不同的背景经历,每个人所掌握的信息技术也不同,因此能对企业发展起促进作用。但董事会规模过大,董事会决策时会有“搭便车”现象,董事会成员之间相互监督和激励作用也会减弱,从而不利于决策的科学性。规模适度的董事会将更有利于成员之间的沟通,从而提高决策效率。

代理理论认为,独立董事作为外部董事,主要是会计或法律类的专业人才,与内部董事相比,拥有更专业的知识,能够更好地帮助企业作出决策。独立董事与企业日常的经营活动没有密切关系,能够公正地进行监督。但事实是,正由于独立董事与企业的经营活动没有密切关系,而其本身也有其他主业,因此不能对企业日常经营进行全面了解,所提出的专业意见不一定是适合企业的中肯意见。加之,独立董事不持有企业的股权,没有更多的权利主动进行监督和决策。James和Jeffry(2012)以1991~2003年6000家公司的面板数据为样本,考虑到董事会结构的内生性,以GMM模型来估计董事会结构与绩效之间的相关关系,实证结果显示独立董事与同期公司绩效没有相关关系。于东智(2003)以沪深两市1997~2000年的1088家公司为样本,分析得出独立董事与绩效没有相关关系。《公司法》和中国证监会具体要求上市公司董事会成员中应当至少1/3为独立董事,而苏南大部分中小板民营企业中独立董事人数恰好为3人,是为了合法而不是出于发展需要而设立,因此对公司绩效不会有明显的促进作用。

董事长兼任总经理,两职兼任容易使总经理有更大的权利,形成专制。董事会是对总经理进行监督的机构,而总经理对董事会负责,如果总经理的决策有失偏颇,董事会可以罢免总经理。在两职合一的情况下,董事长和总经理是同一个人,由于人的精力有限,认知局限,总经理可能会作出不当决策,而此时董事会的监管可能起不到作用。蒲自立和刘芍佳(2004)以1997~2000年上市公司为样本,通过实证分析发现董事会领导结构两职合一与绩效负相关。在苏南民营企业中,两职兼任的企业很多,往往会有独裁现象,由于这些企业的创始人学历、经历、认知的局限,可能无法很好把握国内外经济市场环境的变化,不利于科学决策的制定,因此对绩效可能产生负作用。

根据以上分析,本文提出如下假设:

H3:董事会规模与绩效负相关

H4:董事会独立性与公司绩效不相关

H5:董事长和总经理两职兼任与公司绩效负相关

(三)管理层激励与公司绩效委托代理理论认为,所有权和控制权的分离导致股东和管理层的信息不对称,股东无法及时掌握管理层的投资和重要决策信息,将产生代理成本,并且导致股东和管理层的目标不一致,管理层从自身利益出发进行决策,并以牺牲股东利益为代价寻求自身利益的最大化,从而形成与外部股东的利益冲突,通过激励机制可以使股东与管理层的利益趋于一致,特别是股权激励,使得管理层能够与股东一样获得剩余利益的索取权,最终提高绩效。李江波和赵俐佳(2010)对中小企业板上市企业的高管激励与绩效之间的关系进行研究发现高管货币薪酬、持股比例与公司绩效在不同程度上存在正相关关系。姚德江和李倩(2011)对中国传媒上市公司的高管激励进行研究发现,传媒上市公司高管货币薪酬与绩效显著正相关。而冯根福和赵玨航(2012)通过合作博弈的视角对沪深两市上市公司管理者持股、在职消费和绩效三者之间的关系进行研究发现,管理者持股比例的增加能有效抑制在职消费,从而提高公司绩效。因此,本文提出如下假设:

H6:管理层薪酬激励与企业绩效正相关

H7:管理层股权激励与企业绩效正相关

(四)机构投资者与公司绩效杨合力等(2012)认为机构投资者并不直接参与企业的经营管理,而是通过把与其他企业接触的不同管理信息传递给企业,给企业提供更多的管理经验,从而改善企业的经营管理,提高企业经营绩效。因此,机构投资者持有的股份越高,企业绩效也越高。闻岳春等(2012)对创业板上市公司机构投资者参与公司治理进行研究,发现机构投资者能够改善上市公司的治理水平,并提高企业价值。潘爱玲(2013)通过对2009~2011年沪深上市公司机构投资者与公司业绩的关系进行实证分析,发现有机构投资者的公司的业绩好于没有机构投资者的上市公司。因此,本文提出以下假设:

H8:机构投资者持股与绩效正相关

三、研究设计

(一)样本选取与数据来源本文选择在中小板上市的47家苏南地区民营企业2010~2013年数据为样本,所需公司治理数据和财务数据来自CCER经济金融研究数据库、锐思数据库,部分数据通过对财务报表的手工整理计算得到。数据分析主要使用EXCEL2007和SPSS19.0。

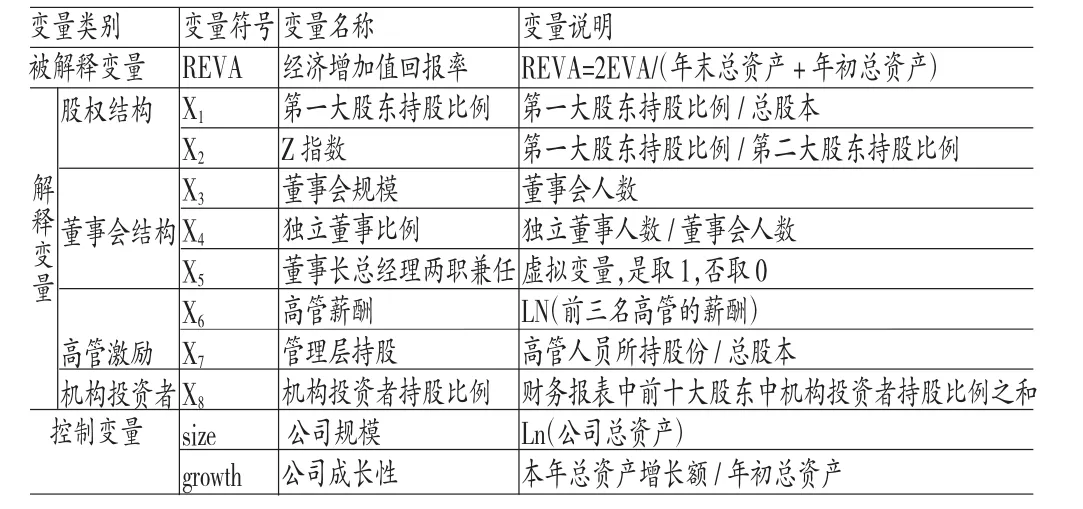

(二)变量选取本文主要选取以下变量:(1)被解释变量。EVA(经济增加值)是一定时期的企业税后营业净利润与投入资本的资金成本的差额。传统的绩效评价指标建立在利润指标上,可能会对真实的企业业绩造成扭曲,而EVA考虑了带来企业利润的所有资金成本,是对真正“经济”利润的评价。由于公司治理指标为相对值指标,而EVA为绝对值指标,因此根据许杨等(2014)的建议,本文以REVA(经济增加值回报率)为被解释变量。(2)解释变量。在股权结构方面,采用第一大股东持股比例代表股权集中度,Z指数代表股权制衡度;在董事会结构方面,采用董事会规模、董事会独立性、董事会职能结构。在高管激励方面,主要采用股权激励和薪酬激励,以及机构投资者持股比例。(3)控制变量。本文选择公司规模、公司成长性作为控制变量。所选变量定义见表1。

(三)模型构建本文采用多元线性回归来进行实证研究,以REVA作为被解释变量,以股权结构、董事会结构、高管激励、机构投资者作为解释变量,同时引入公司规模和公司成长性两个控制变量,为准确考察股权集中度与绩效之间是否具有非线性关系,本文引入股权集中度的平方项。基于研究假设和相关变量,构建如下模型:

表1 变量定义

其中,β0为常数项,β1-β10为各变量的系数,ε是误差项。

四、实证结果与分析

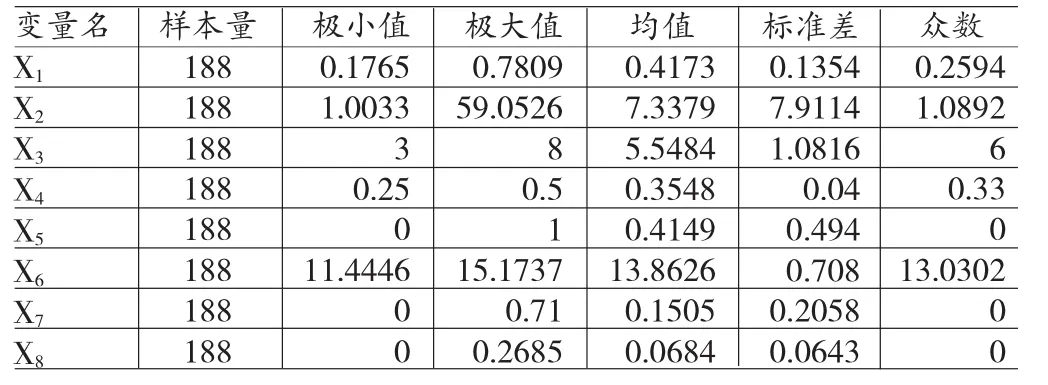

(一)描述性统计如表2所示:

表2 公司治理变量描述性统计结果

(1)股权结构方面。由表2可知,第一大股东持股比例最大值为78.09%,最小值为17.65%,平均值达到41.73%,标准差为13.54%,第一大股东持股比例较高,但标准差较小,说明苏南地区公司间第一大股东持股比例的差距较小。Z指数反映股权制衡度,其最大值为59.0526,最小值为1,众数为1,远小于上海证券交易所研究中心公布的界限值10。Z指数均值为7.3379,而主板市场股权制衡度均值达到45以上,可以看出在苏南地区的上市公司股权制衡度较好,这是由于大部分家族企业的存在,创始人为夫妻、兄弟姐妹,为了企业更好的经营或传承,第一代创始人会把股份分给配偶、兄弟姐妹、子女。因此苏南地区的股权制衡度比主板上市公司好。

(2)董事会结构方面。样本企业董事会规模最大值为8,最小值为3,众数为6,相关研究表明最佳董事会规模人数为8-9个人,如果规模过大,董事不能很好发挥监督作用和决策能力,因此苏南地区上市企业符合最佳董事会规模。独立董事占比基本为3/9,3/7,说明苏南地区中小板上市企业严格遵守《公司法》和中国证监会对独立董事设立的规定,所设置的独立董事人数为法律要求的最小值,这从另一个侧面反映,苏南地区上市公司只是为了符合法律的规定,而没有切实注意到独立董事的作用。此外,据进一步统计有26家企业存在董事长与总经理两职合一的情况,这说明在这些企业中,经营权和所有权不分离,不能达到监督的作用。这可能是民营企业普遍存在的状况。

(3)高管激励方面。前三名高管薪酬的自然对数最小值为11.44,最大值为15.2,标准差为0.708,各上市企业中薪酬激励差距较小。而管理层持股比例最小值为0,最大值为71%,平均值为15.05%,这说明在苏南民营企业中股权激励差距较大,这主要是由于大多数企业为家族企业或由单个自然人控制,由实际控制人或家族近亲属担任企业管理层的现象比较普遍,由此在这些企业中高层管理者所持股份较多,这种股权激励其实是在自我激励。

(4)机构投资者方面。机构投资者持股比例最大值达到26.85%,最小值为0,均值为6.84%,说明在苏南中小板企业在发展过程中已逐渐注意到机构投资者的重要性。

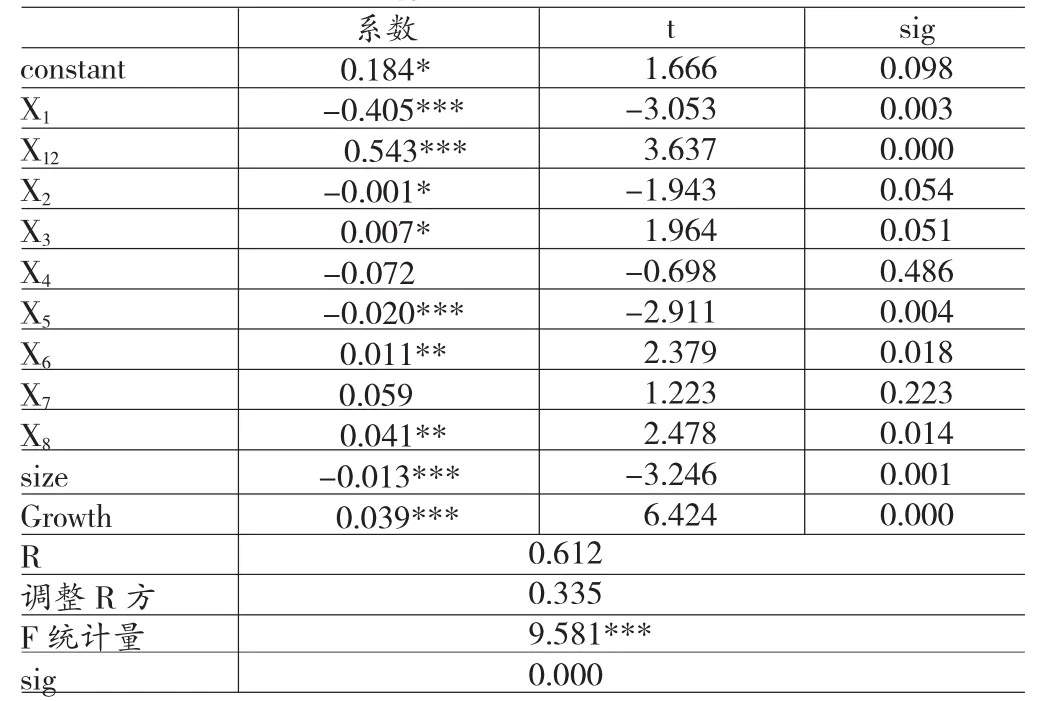

(二)回归分析从表3中可以看出,F统计量为9.581,概率值p=0.000<0.01,说明该模型在1%的置信水平下通过了检验,该模型成立。

表3 公司治理与REVA回归结果

(1)股权结构。本文用第一大股东持股比例代表股权集中度,回归结果显示系数为-0.405,而股权集中度的平方系数为0.543,且二者与企业绩效均在1%的水平上显著,说明股权集中度与公司绩效呈倒U型关系,H1成立。而股权制衡度用Z指数表示,由表3可知,其回归系数为-0.001,且与企业绩效在10%的水平上显著,H2成立。这可能是由于苏南企业中,大多数为家族企业或单个自然人控股企业,由于中国文化传统的“关系治理”,其他几大股东和第一大股东为血缘关系亲属,更倾向于附和大股东的决议,因此在这类企业中股权制衡度无法发挥监督作用。

(2)董事会结构。董事会规模的系数为0.007,且与企业绩效在10%的水平上显著,说明董事会规模与绩效正相关,与H3不符,这可能是由于样本企业中,公司实际控制人担任公司董事长,公司领导人能够对公司董事会进行主导,这样沟通成本就会降低,这种情况下,如果董事会规模较大,决策所需信息量就多,最终所带来的决策效益能够高于由于董事会规模大所带来的沟通成本。董事长和总经理两职兼任情况的回归结果显示回归系数为-0.02(p<0.01),通过检验,说明董事长和总经理两职合一与企业绩效负相关,这与H5一致。而独立董事占比系数为-0.072,虽然结果显示独立董事的存在能够提高董事会的独立性,但p值没有通过检验,这与H4是一致的。因此,苏南民营企业应注重独立董事在公司治理中的作用。

(3)高管激励。高管薪酬激励的系数为0.011,股权激励的系数为0.059,可见苏南民营企业更加注重薪酬这种直接有效的激励。H6通过检验,而H7未通过检验,这说明在苏南中小板民营企业中股权激励对公司经营绩效没有显著的促进作用,可能是由于家族控股和自然人控股企业中普遍存在裙带关系,特别是在由乡镇企业改制而来的苏南民企,人才选拨的“任人唯亲”现象严重,导致管理层变更与企业绩效没有必要联系,高管为了企业的发展或自身利益也会努力工作,那么企业绩效就不会完全取决于对高管的激励程度,而是与高管的能力有重要关系。

(4)机构投资者。机构投资者持股比例的系数为0.041,通过了检验,因此机构投资者持股比例与企业绩效呈显著正相关关系,H8得到验证。

此外,本文选择公司规模和公司成长性作为控制变量,从表中可以看出公司规模的系数为-0.013,伴随概率值p为0.001<0.01,通过显著性检验,说明公司规模与绩效负相关。而公司成长性系数为0.039,且在1%的水平上显著。这说明企业成长性与经营绩效显著正相关。

五、研究结论

本文以在中小板上市的苏南民营企业2011~2013年数据为样本,深入分析公司治理因素对绩效的影响。研究发现,在苏南民营中小企业中,股权集中度与企业经营绩效呈倒U型关系,股权制衡度与企业绩效呈负相关关系,董事会规模与企业经营绩效正相关,董事长和总经理两职兼任对企业经营绩效有促进作用,高管薪酬激励与公司经营绩效正相关,机构投资者持股与企业经营绩效呈正相关关系,股权激励、独立董事与企业经营绩效不相关。针对苏南民营上市公司治理的特点及存在的问题,笔者提出以下建议:一是适度分散股权,优化股权集中度;二是完善董事会结构,提高决策科学性;三是健全激励机制,提高管理层的积极性;四是增加机构投资者持股比例,积极推动机构投资者参与公司治理。

[1]陈德萍、陈永圣:《股权集中度、股权制衡度与公司绩效关系研究》,《会计研究》2011年第1期。

[2]JohnJ.McConnell,HenriServaes.Additional Evidence on Equity Ownership and Corporate Value.Journal of Financial Economic,1990,27(2).

(编辑朱珊珊)

猜你喜欢

中国机械工程(2022年21期)2022-11-21

中国机械工程(2022年18期)2022-10-08

华人时刊(2022年3期)2022-04-26

中国管理信息化(2021年23期)2021-11-22

飞言情B(2020年11期)2020-01-06

财讯(2018年22期)2018-05-14

财会学习(2018年11期)2018-04-28

莫愁(2017年23期)2017-08-22

群众(2015年11期)2015-12-16

吐鲁番(2011年3期)2011-08-15