政府环境规制强度与企业环境行为的演化博弈研究

2016-12-20 03:32:02侯贵生殷孟亚

统计与决策 2016年21期

侯贵生,殷孟亚,杨 磊

(山东科技大学经济管理学院,山东青岛 266590)

政府环境规制强度与企业环境行为的演化博弈研究

侯贵生,殷孟亚,杨 磊

(山东科技大学经济管理学院,山东青岛 266590)

随着我国社会工业化进程的推进,环境问题不断出现,经济发展与环境保护之间的矛盾日益突显。文章以演化博弈理论为基础,构建政府环境规制强度与企业环境行为的博弈模型,通过对模型的分析得出双方的博弈均衡状态和演化稳定策略,进而讨论在政府排污税规制政策强度变化条件下企业最优应对策略的选择,从而实现环境保护与经济发展的共赢。

环境规制强度;企业环境行为;演化博弈;稳定策略;策略选择

0 引言

随着我国经济的快速发展,环境污染问题日益加剧,政府对企业的环境规制强度日趋增强,这无疑对企业单一寻求经济利益最大化的经济增长方式提出了挑战,企业所采取的环境行为必然受到政府环境规制强度变化的影响。因此,企业面对不同环境规制强度也倾向于选择不同的策略。一些学者从企业社会责任、行为科学与制度理论等角度探讨了环境规制下的企业环境行为。

现有研究局限于从政府是否执行环境规制,企业是否遵守政府环境规制政策的单一视角,对政府与企业策略行为进行分析。本文以企业生产资源投入决策来反映其环境行为,通过研究政府环境规制强度与企业环境行为的演化博弈问题,分析政府环境规制强度动态调整条件下的企业环境行为,从而为政府政策选择与企业经营决策提供理论参考。

1 环境规制强度变化下的演化博弈分析

在使用博弈模型研究政府环境规制强度与企业环境行为问题时,受环境质量评估水平、政府政策置信度、企业投资决策能力和治污信息透明度等因素影响,参与主体的完全理性与完全信息的条件是很难得到满足的。在实际环境中,参与企业理性的差异性、环境问题的异质性和政府政策的动态性所导致的信息不完全和决策者的有限理性是显而易见的。

在政府环境规制强度与企业环境行为的博弈中,参与主体(政府与企业)不能满足完全理性的假设,均为有限理性。参与主体的有限理性意味着政府环境规制强度的选择具有长期性,是重复博弈的过程,参与主体往往不可能一开始就能找到最优策略,需要参与主体不断学习。在学习过程中,参与主体通过模仿与试错,逐步寻优而找到较好的策略,政府以社会效益最大化为目标寻找最优策略,企业以经济效益最大化为目标寻找最优策略。同时,由于均衡状态在重复博弈过程中的动态变化,总会有部分参与主体在找到了最优策略后可能会再次偏离而采用不完全理性的均衡策略。所以,政府环境规制强度的选择是一个动态的过程,在政府决策行为演化过程中,企业会通过与政府的博弈,进行环境行为的动态选择,从而找到既有利于企业发展,又不失环境保护的行为策略。

环境治理初期,政府为了经济平稳发展,通常会考虑企业的利润,从而选择试探性的环境规制政策,则不完全环境规制便成为政府的最优策略;同时,企业为了遵守政府的环境规制政策,通过权衡自身能力、成本及收益等以响应政府的环境规制。由于企业在选择环境行为的初期往往缺乏环境治理经验且技术水平不高,因此会倾向于增加投入,以确保自身收益的最大化而又不与政府环境规制政策相悖,由此形成政府与企业博弈的一个稳定状态。然而随着政府对环境问题的重视,政府环境规制强度呈现逐渐增加的趋势,企业要为此付出更多的环境成本,增加投入不仅不会增加收益,反而会使成本过大,导致企业收益负增长。此时,减少投入成为企业环境行为的策略选择,政府与企业的演化稳定策略为“不完全规制,减少投入”,即趋于“囚徒困境”。面对日益紧迫的环境问题,政府会进一步加强环境治理,而政府在长期的动态环境策略调整中,也发现经济发展与环境保护是同等重要的,因此环境规制策略会逐渐演化到完全环境规制;此时企业为了生存发展,会不断进行技术创新,提高排污处理技术水平,最终企业的策略选择会逐渐倾向于增加投入,实现收益最大化与环境保护双赢。因此,政府与企业博弈达到又一稳定状态,“完全规制,增加投入”成为演化稳定策略,即趋于“帕累托最优”。

2 政府环境规制强度与企业环境行为的演化博弈模型

2.1 演化博弈模型的构建

在有限理性条件下,政府与企业之间的博弈是双方不断学习的重复博弈,其策略调整过程可以通过复制动态机制来模拟。

假设博弈双方为宏观环境下的政府与企业,且政府完全不执行环境规制的概率趋于零,即这种策略忽略不计,则政府策略集为“完全规制,不完全规制”;企业策略集为“增加投入,减少投入”。

反复在政府与企业两个群体中进行博弈。则政府与企业博弈的相关参数如表1所示。

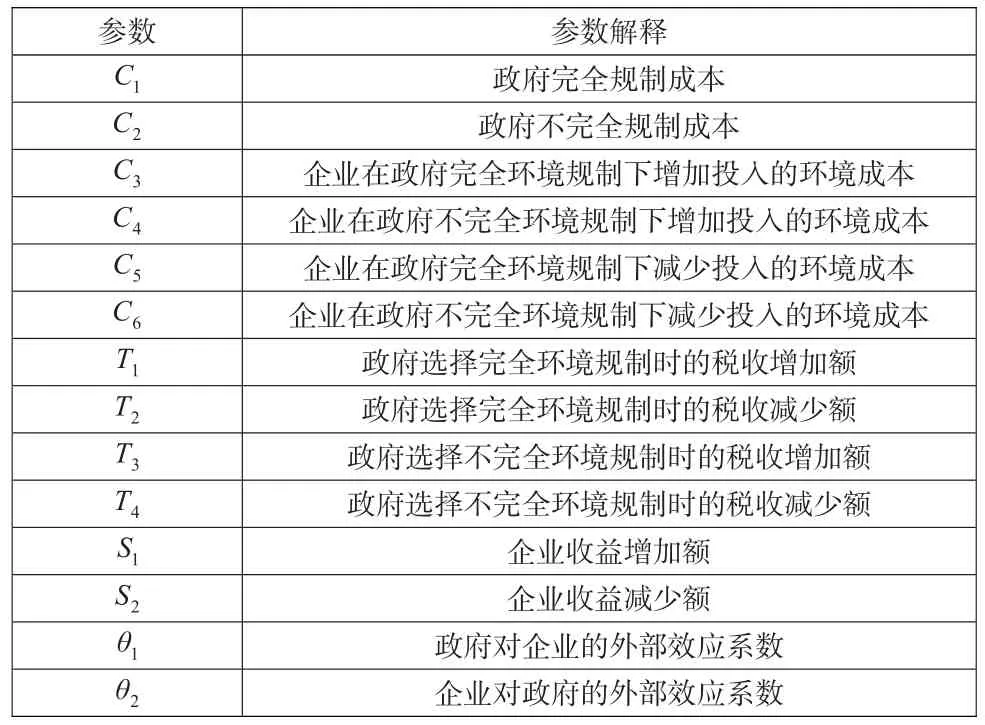

表1 政府与企业博弈的相关参数

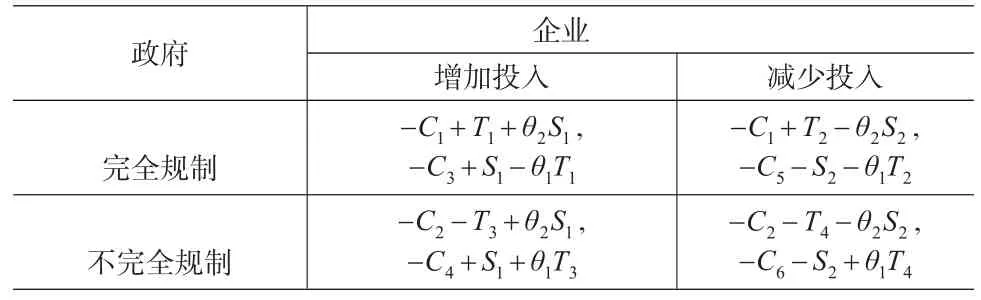

其中,C1与C2所示环境规制成本包括环境规制执行成本和环境规制经济成本,环境规制执行成本是指规制执行过程中政府投入的人力、物力和财力等资源,环境规制经济成本是指环境规制的执行所导致的经济增长速度的变缓;T1、T2、T3与T4为关于企业生产投入量的连续函数,且由于政府执行环境规制政策时的相关收益受多种因素的影响,为简化模型;本文以税收表示政府的环境规制政策收益。θ1所示外部效应指政府执行环境规制政策对企业社会责任及社会潜在收益等方面的影响;θ2所示外部效应指企业在政府环境规制下选择的投入策略对社会效益的影响。则在2´2非对称重复博弈中,其阶段博弈的支付矩阵如表2所示。

表2 政府与企业间阶段博弈的支付矩阵

假设政府执行完全环境规制策略的比例为x,执行不完全环境规制策略的比例为1-x;选择增加投入的企业比例为y,选择减少投入的企业比例为1-y,下面利用复制动态方程以模拟该有限理性重复博弈过程。

政府群体一方,选择完全规制的期望收益为:

选择不完全规制的期望收益为:

政府群体的平均期望收益为:

则政府群体选择完全环境规制的复制动态方程为:

将Ug1和Ug2代入复制动态方程,可得:

企业群体一方,选择增加投入的期望收益为:

选择减少投入的期望收益为:

企业群体的平均期望收益为:

则企业群体选择增加投入的复制动态方程为:

将Ue1和Ue2代入复制动态方程,可得:

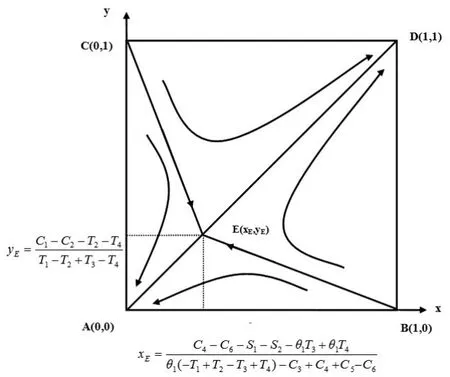

微分方程(1)、方程(2)描述了演化系统的群体动态,而复制动态的稳定状态是指采用两种策略的博弈方的比例保持不变的水平,则分别令:F(x)=0,F(y)=0,得到政府群体的稳定状态分别为:;企业群体的稳定状态为:分析得出五个博弈均衡点,分别为:A(0,0),B(1,0), C(0,1),D(1,1),鞍点其中,政府与企业博弈的演化稳定策略为A(0,0)与D(1,1),分别对应于政府和企业的“不完全规制,减少投入”与“完全规制,增加投入”。则政府和企业博弈的动态演化过程如图1所示。

图1 政府环境规制强度与企业环境行为的演化博弈相位图

2.2 演化博弈模型的分析

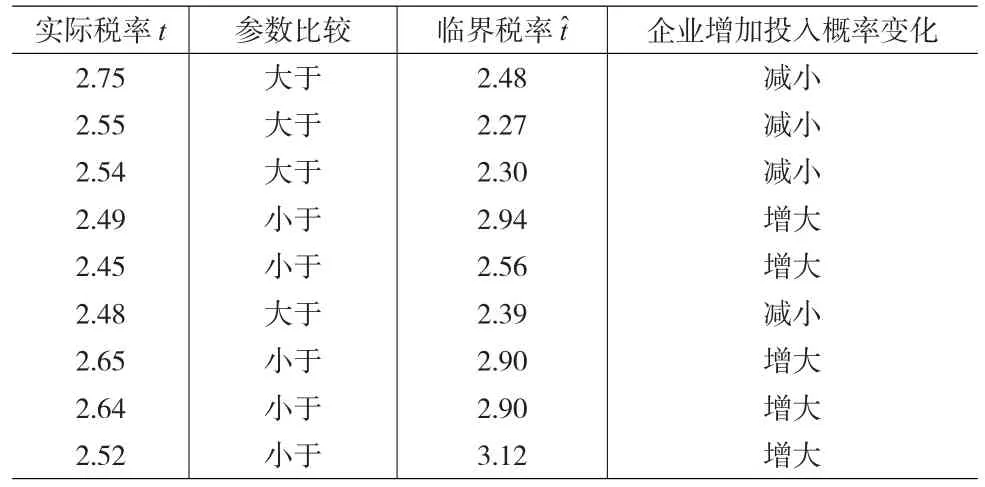

图1中,折线BEC是系统收敛于不同状态的临界线,在折线右侧BECD部分系统将收敛于“完全规制,增加投入”;在折线左侧ABEC部分系统将收敛于“不完全规制,减少投入”。图1中,群体的演化过程和稳定状态受到系统初始状态“政府和企业选择不同策略所占的比例”与鞍点E相对位置的影响。当初始状态落在ABEC区域时,演化博弈系统向 A“不完全规制,减少投入”收敛,稳定策略逐渐向“囚徒困境”的方向演化,最终“不完全规制,减少投入”策略将成为唯一的演化稳定策略;当初始状态落在BECD区域时,演化博弈系统向 D“完全规制,增加投入”收敛,稳定策略逐渐向“帕累托最优”的方向演化,最终“完全规制,增加投入”策略将是唯一的演化稳定策略。由此可见,政府与企业博弈的长期均衡结果可能是“完全规制,增加投入”,也可能是“不完全规制,减少投入”,其具体演化路径和稳定状态取决于区域BECD的面积和区域ABEC的面积的大小。若SBECD>SABEC,系统将以更大的概率沿着AE路径向“完全规制,增加投入”的方向演化;若SBECD 表3 参数变化对政府与企业策略选择的影响 由以上分析可知:在政府环境规制强度与企业投入行为的博弈中,企业对政府的外部效应并不影响博弈双方的策略选择;而政府与企业所选择策略的收益、成本,政府对企业的外部效应为博弈双方决策的主要影响因素。因此,政府会通过权衡自身的环境规制收益和环境规制成本进行环境规制策略选择。当完全环境规制净收益大于不完全环境规制时,政府会有越来越倾向于选择执行完全环境规制,直至达到稳定状态;反之,政府会有越来越倾向于选择执行不完全环境规制,直至达到稳定状态。同样,企业会比较其选择的投入策略所产生的收益与对应的政府环境规制强度下的环境成本,进行生产投入决策。当企业增加投入所获得的净收益大于减少投入所获得的净收益时,企业会越来越倾向于增加投入,直至达到稳定状态;反之,企业会越来越倾向于减少投入,直至达到稳定状态。但根据表3可知,影响政府与企业策略选择的部分参数变化,趋势演化方向存在不确定性,所以,政府与企业应对确定性影响因素进行优化,从而提高向“帕累托最优”方向的演化趋势。 2.3 企业应对策略的选择 在政府环境规制强度动态变化条件下,企业决策行为的选择是其能力的动态体现。企业既要实现自身利润最大化,又要应对政府制定的环境规制政策,这就需要企业根据自身能力及政府环境规制强度进行最优策略的选择。 在政府征收排污税的环境规制政策下,以排污税率的高低表示政府环境规制强度的强弱,即排污税率高,环境规制强度高;排污税率低,环境规制强度低。假设政府不同环境规制强度下的排污税率为t,企业初始投入水平为p,企业增加投入的固定环境成本为F,选择增加投入的边际企业比例为θ,则总投入量为Q=θ×QI+(1-θ)×QD(QI与QD分别为企业投入增加量与减少量),企业环境成本为C(Q),该成本依赖于企业投入量。假设不完全环境规制强度下,企业增加投入量不会超过完全环境规制强度下的增加投入量,则当边际环境成本(MAC)连续时,在两种政府环境规制政策下的MAC存在唯一交点,交点处企业的生产投入为。 在政府排污税环境规制政策下,企业为了实现利润最大化,其最优策略选择应为MAC等于排污税率时的投入量,即: 其中。i为任意排污企业,则要求θ内部最优解,应满足: 若式(3)和式(4)同时成立,则有: 其中,QI与QD差值的正负决定了其值的正负。 (2)若企业增加投入的初始固定投入不大于最优投入决策量下降低的环境成本,存在某特定税率使得企业增加投入成为最优策略; 由上述结果可知,企业应根据当期实际的政府排污税率,控制对应于税率的环境边际成本,以确定最优投入策略,其最优投入量增减策略区间可表示为(1-p,p-2),其中,满足2 企业环境行为最优投入策略取决于政府实际排污税率及其自身的边际环境成本(MAC)。为了更好地说明政府排污税率t,临界税率及企业边际环境成本MAC三者对企业环境行为的影响,下面选择2000—2008年某省企业水污染排污税额及企业环境成本相关测算情况进行数值算例分析,测算结果如表4所示。 表4 2000—2008年某省企业水污染治理环境成本、税额及相关参数测算结果 由上述企业最优策略的博弈分析可知,政府实际排污税率和临界税率是企业环境行为选择主要影响因素,它们对某省企业投入策略选择的影响如表5所示。 表5 某省政府实际排污税率和临界税率对当地企业环境行为的影响 上述分析表明,企业可以通过测算自身的环境边际成本,以确定当期的临界税率,再与政府实际排污税率进行比较,从而确定企业投入量的增减。当政府实际排污税率大于企业测算的当期临界税率时,企业选择增加投入策略的概率减小;反之,当政府实际排污税率小于企业测算的当期临界税率时,企业选择增加投入策略的概率增大。同时,企业要根据自身初始生产投入水平及实际最优投入量,以选择合理且收益最大化的投入策略。这为政府确定既有利于经济发展,又有利于环境规制政策高效实施的排污税率提供实际数据参考。 本文以博弈方有限理性为前提,运用演化博弈理论分析了政府环境规制强度与企业环境行为的演化过程,研究结果表明:在政府环境规制强度与企业环境行为的博弈中,企业对政府的外部效应并不影响博弈双方的策略选择;而政府环境规制成本与收益、企业环境成本与生产收益及政府对企业的外部效应为博弈双方决策行为的主要影响因素。随着环境保护任务日趋紧迫,政府在长期的政策演化过程中,最终倾向于选择完全环境规制政策;而企业随着技术创新的推进及肩负的社会、环境责任的增加,在完全环境规制政策下,企业最终趋向于选择经济与环保双赢的生产投入决策。在政府采用排污税政策进行环境规制情况下,企业应根据当期实际的政府排污税率,控制对应于税率的环境边际成本,使环境边际成本等于实际当期税率,即MAC=-C′(Q)=t,从而确定最优投入策略,且其最优投入量增减策略区间可表示为(1-p,p-2)。通过分析政府实际排污税率和临界税率对企业环境行为的影响,表明企业可以通过测算其环境边际成本,得出当期的临界税率,再与政府实际排污税率进行比较,并根据其初始投入水平及实际最优投入量,以确定企业生产资源投入量的增减。因此,环境规制强度变化下政府与企业的策略选择需要政府和企业的共同努力,政府要发挥引导和监管的作用,企业要不断推进技术创新和提高社会责任意识,积极调整投入策略,实现收益与环保的双赢局面。 [1]Delmas M.The Diffusion of Environmental Standards in Europe and in the United States:An Institutional Perspective[J].Policy Science, 2002,(35). [2]Moledina A A,Coggins J S,Polasky S,et al.Dynamic Environmental Policy With Strategic Firms:Prices Versus Quantities[J].Journal of Environmental Economic and Management,2003,45(2). [3]张倩,曲世友.环境规制下政府与企业环境行为的动态博弈与最优策略研究[J].预测,2013,(4). [4]潘峰,西宝,王琳.地方政府间环境规制策略的演化博弈分析[J].中国人口∙资源与环境,2014,24(6). [5]张学刚,钟茂初.政府环境监管与企业污染的博弈分析及对策研究[J].中国人口∙资源与环境,2011,21(2). [6]顾鹏,杜建国,金帅.基于演化博弈的环境监管与排污企业治理行为研究[J].环境科学与技术,2013,36(11). [7]张成,陆旸等.环境规制强度和生产技术进步[J].经济研究,2011,(2). [8]沈能,刘凤朝.高强度的环境规制真能促进技术创新吗?——基于“波特假说”的再检验[J].中国软科学,2012,(4). [9]李玲,陶锋.中国制造业最优环境规制强度的选择——基于绿色全要素生产率的视角[J].产业经济,2012,20(5). [10]金达,颜泽新.环境规制下寡头垄断行业企业博弈分析[J].商业时代,2013,(10). [11]张芳芳,俞雅乖.环境保护中政府规制对企业行为的影响及其博弈分析[J].科技与管理,2014,16(3). [12]张倩,曲世友.环境规制强度与企业绿色技术采纳程度关系的研究[J].科技管理研究,2014,(5). (责任编辑/浩 天) F224.32 A 1002-6487(2016)20-0174-04 教育部高等学校博士学科点专项科研基金联合资助课题(20123718110006)

3 数值算例分析

3 结论

猜你喜欢

山西财税(2023年8期)2023-12-28 08:06:04中国化肥信息(2022年5期)2023-01-02 23:12:18南大法学(2021年4期)2021-03-23 07:56:10山东青年(2020年10期)2020-11-23 02:01:12青年与社会(2018年31期)2018-12-06 07:40:30刑法论丛(2018年4期)2018-05-21 00:44:30法治研究(2016年4期)2016-12-01 03:41:40西夏学(2016年1期)2016-02-12 02:23:30现代出版(2014年6期)2014-03-20 13:37:25文教资料(2014年23期)2014-02-23 07:06:16