基于Logit回归模型的CEO声誉与CEO变更关系研究

2016-12-20 03:32:06邢文祥

统计与决策 2016年21期

张 娟,邢文祥

(中央财经大学 商学院,北京100081)

基于Logit回归模型的CEO声誉与CEO变更关系研究

张 娟,邢文祥

(中央财经大学 商学院,北京100081)

根据预期不一致理论,期望是客户未来评价产品满意度的一个标准。CEO声誉越高,董事会和股东对CEO赋予的期望越高,但这种预期绩效和实际绩效之间往往产生较大差异,从而影响CEO对工作的保留。应用二元Logit回归模型,选取2010—2014年深市上市公司的数据进行检验,结果验证了企业绩效和CEO变更之间的负相关关系,CEO声誉显著调节了这种关系。绩效变差的情况下,高声誉的CEO相比低声誉的CEO更容易发生变更。因此,声誉并不是CEO能保留工作的重要影响因素,CEO只有为企业创造更大的价值,才能保留他们的工作岗位。

CEO声誉;CEO变更;企业绩效

0 引言

现代企业制度存在委托代理机制,控制权和所有权分离,行使企业控制权的管理层尤其是CEO在企业管理中发挥重要作用,CEO的任命和变更是公司治理的重要手段,对企业发展有重要意义。随着现代企业制度的建立,国内企业CEO变更比率也逐年升高。国内学者刘倩对2009—2013年国内沪深两市上市公司的高管变更情况进行统计分析,得出高管变更的比例高达24.12%。Ken Favaro等对全球2500家大型企业的CEO变更情况进行调查得到的调查报告显示,2000—2009年全球CEO变更率维持在平均14.20%。由此可见中国的CEO变更率远高于国际水平。冯丹静、方健雯对2010—2011年沪市A版制造业上市公司CEO情况分析得出我国CEO任职期限普遍不长,平均任期不足两年[1]。由此可见,我国大多数企业CEO任职情况呈现任期短、变更率高的特点。影响CEO变更的原因复杂多样,从企业角度来讲,公司战略的调整、企业绩效降低、控制权的变化等都是CEO发生变更的原因,企业绩效降低往往是CEO被董事会强制性变更的重要影响因素。但是不是企业绩效降低,CEO就一定会被强制性变更?CEO个人的特征会不会影响CEO来维持其工作?本文引入CEO的个人声誉来作为调节变量,探讨CEO个人特征对CEO变更的影响。

CEO声誉被认为是一项重要的无形资产,在实践和理论上影响着企业价值[2]。最早将声誉理论引入管理者研究的是美国著名学者Fama,他认为从长期来讲,经理人必须为自己的行为负责,即使没有显性激励,经理人也会努力工作,提高企业绩效,从而提升自己的个人声誉。后续有学者对CEO声誉展开研究。Milbourn研究了CEO声誉和企业股权收入之间存在着积极的、有显著意义的关系[3]。Francis研究发现高CEO声誉与较差盈余质量相联系[4]。Gregorio Sanchez-Marin和J.Samuel Baixauli-Soler通过西班牙企业的数据,以公司治理为调节变量,验证了CEO声誉和管理层薪酬存在直接的、积极的关系[5]。国内研究多集中于CEO声誉对企业绩效、现金薪酬、盈余管理的研究以及CEO声誉的影响因素及评价研究。马连福和刘丽颖采用倾向得分匹配分析法(PSM)对上市公司高管的声誉进行分析,得出高管的声誉激励能够提升公司的经营绩效[6]。李辰颖以2006—2010年沪深两市A股上市公司为样本,得出在不同控制权企业中,CEO声誉和现金薪酬存在正相关关系[7]。吴笛以沪深两市2006—2008年机械制造业上市公司为样本,分析得出CEO声誉和盈余管理质量存在显著的正相关关系。从上面的分析可以看出,国内外对CEO声誉的影响多侧重于CEO声誉对企业层面的影响,而关于CEO声誉对CEO个人的影响研究较少,CEO保持良好的声誉受益更多的是CEO所任职的企业还是CEO个人?声誉高的CEO是不是不容易被企业强制性变更?因此,本文选取2010—2014深市部分上市公司的CEO为研究样本,对其变更情况进行分析,以CEO声誉为调节变量,对企业绩效对CEO变更的影响展开研究。结果表明绩效变差,CEO容易发生变更,但CEO声誉对绩效和变更之间这种关系有显著调节作用,在绩效变差的情况下,高声誉的CEO相比低声誉的CEO更容易发生变更。

1 理论与假设

1.1 企业绩效和CEO变更

CEO变更是现代企业公司治理机制的重要组成部分。Jensen和Meckling认为由于委托人和代理人之间的信息不对称,委托人很难控制代理人的行为,企业绩效是代理人行为最直接的表现,委托人通过对企业绩效的控制,来监控代理人的行为。当企业绩效降低的时候,CEO发生变更的可能性会增加。现代企业制度中企业所有权和控制权两权分离,CEO拥有企业的控制权,在企业的所有者和CEO之间起到中介作用的是董事会,董事会负责CEO的选聘和评价。“替罪羊理论”认为,当企业出现绩效降低的情况时,企业的所有者会对企业未来丧失信心。这种情况下,董事会会做出变更CEO的决策,CEO作为企业的管理者为企业的较差绩效负责,通过CEO变更来恢复企业所有者对企业未来绩效改变的信心。

假设H1:企业绩效与CEO变更之间呈现负相关关系。

2.2 CEO声誉、企业绩效和CEO变更

委托代理理论产生的根源是所有权和控制权分离,两权分离提高了现代管理的效率,但同时也产生了代理成本。传统的代理理论主要强调通过显性激励措施,如薪酬条约等来降低代理成本。但由于委托人和代理人之间存在信息不对称,代理人的行为很难甚至无法评价,显性激励措施很难控制,此种情况下,Fama(1980)引入了声誉效应,他认为经理人市场也是一个竞争的市场,经理人要想在这个竞争的市场上体现自己的价值,取决于其所任职企业的绩效。经理人为了自身的职业发展需要,必须努力工作,提高所在企业的绩效,提升经理人自身的人力资本价值,从而塑造其在经理人市场上的声誉。

韦氏词典定义声誉为“被其他人承认的一些特征和能力”,声誉是主体的资本和价值的体现。CEO声誉就是CEO的资本和价值的体现,是CEO能力的象征。根据预期-不一致理论,顾客满意度是预先购买的预期、可感知的产品绩效和期望不满意的函数[8]。研究表明,期望成为客户未来评价产品满意度的一个标准,期望越高,满意度可能越低[9]。对于CEO来说,当CEO具备较高声誉的时候,董事会和股东对CEO赋予较高的期望,认为高声誉的CEO能够为企业带来较好的绩效。但正因为董事会和股东对CEO的这种过高期望,使得这种预期绩效和CEO的真实绩效之间出现较大的差异。同时,CEO的声誉水平影响了企业所有者对CEO绩效高低的容忍程度。CEO声誉水平越高,董事会对企业产生较差绩效的容忍程度越低。因此,相对于声誉较低的CEO,高声誉的CEO在企业绩效较低的时候更容易发生强制性变更。

假设H2:高声誉的CEO相比低声誉的CEO在企业绩效水平变差的时候更容易发生强制性变更。

2 研究设计

2.1 研究变量的界定

(1)CEO变更(CEO_Turnit)

先明确CEO的定义,CEO的英文意思为首席执行官,在国内企业中,我们将承担首席执行官职能的职务统称为CEO,本文中包括总经理、首席执行官、总裁。CEO变更是指总经理由于种种原因不再拥有总经理的头衔。国内外文献多将CEO变更分为正常变更和非正常变更[10,11]。CEO正常变更指与CEO所在公司的管理行为无关的原因导致CEO变更,如退休、健康情况等;非正常变更又称强制性变更与指CEO对其所在公司的管理行为影响到了其非自愿性的职位变更。因为各种原因,国内关于CEO变更的原因披露非常模糊,大多数公司没有披露CEO变更的真实原因,常以辞职、工作变动代替,因此本文将退休、个人健康情况、涉案、去世视为正常变更,升任董事长或董事长不再兼任也视为正常变更,其余均视为非正常变更,即强制性变更。当CEO发生强制性变更时,赋值为1,否则为0。

(2)企业绩效的变动(MROAit)

由于我国股票市场的不稳定性,政策或突发消息对股票价格影响较大,因此本文采用会计类绩效指标来衡量企业绩效,采用总资产回报率(ROA)来衡量企业绩效,计算CEO变更当年和前一年总资产收益率之差(MROAit)代表绩效变化情况:

(3)CEO声誉(CEO_Repit)

对CEO声誉的度量,国内外分为两类,一类是以CEO名字的媒体曝光率为CEO声誉的代表变量[4];一类是以主流媒体或机构所评选的一些榜单等荣誉为CEO声誉的代理变量[12]。由于我国相关奖项评选较少,而且所评选企业不一定都是上市公司,本文采用百度新闻的媒体曝光次数来评价CEO声誉,具体操作为搜索“CEO名字+所任职企业”,时间期限为CEO任现职时间到CEO变更时间,对次数的最终结果求均值作为CEO声誉的代理变量。对所选样本按声誉次数进行排序,取前50%代表高声誉,赋值为1,后面50%代表低声誉,赋值为0。

(4)控制变量

首先控制CEO个人特征的变量,Ageit代表变更当年CEO的年龄;Tentureit代表CEO在发生变更企业任现职的任期,一般来说,CEO年龄越大、任期越长,说明CEO在企业的控制权越大,越不容易发生强制性变更;Payit-1是通过计算CEO前一年的现金薪酬的对数得出,代表变更前一年CEO的收入情况,薪酬是影响CEO是否发生变更的一个重要因素。其次控制企业特征,Sizeit代表企业的规模,用企业的总资产取对数来代替,企业规模越大,公司治理效率越高,越容易发生强制性变更;Dualityit代表CEO变更时是否两职合一,二职合一表示CEO在董事会的控制权越强,越不容易发生强制性变更。

2.2 研究设计

2.2.1 数据来源

本研究选择深市2010—2014年发生CEO变更的上市公司中所有的CEO为初选样本。对CEO变更的界定为强制性变更,根据研究需要,对所选样本进行筛选:(1)剔除数据缺失的样本,保证自变量和因变量数据的完整;(2)剔除企业绩效数据出现极值或异常的样本,保证实证检验结果的稳定性;(3)剔除金融类上市公司;(4)剔除2010年以后的上市公司。最终得到387家上市公司数据,CEO的样本数量为1513个。本文所需CEO个人数据和财务数据的主要来源是wind数据库,部分不足信息通过CEO所在企业网站补充,声誉的数据通过百度新闻搜索的高级搜索完成。数据处理及回归分析均采用SPSS21.0完成。

表1 变量定义一览表

2.2.2 模型设定

通过构建二元Logit模型来说明CEO声誉和CEO变更之间的关系。模型中的因变量是CEO是否发生变更,为虚拟变量,模型如下:

模型1主要检验绩效对CEO变更的影响;模型2主要检验CEO声誉在绩效不同的情况下对CEO变更的影响。

3 实证分析

3.1 描述性统计分析

本文所取CEO样本数量为1513个,其中,发生变更的数目为484个,占32.0%,不同绩效下不同声誉的CEO变更的具体情况如表2所示。

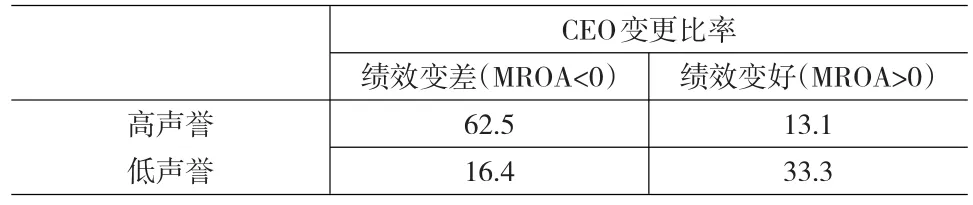

表2 企业绩效、CEO声誉与CEO变更比率分析 (单位:%)

从表2可以看出,在企业绩效变差的情况下,高声誉CEO的变更比率远远高于低声誉CEO的变更比率,而在绩效变好的情况下,低声誉的CEO更容易发生变更,这符合我们第二条假设。

所有相关变量的描述性统计分析如表3所示,CEO任期的平均值为4.44,平均任期较短,说明CEO变更比较频繁。CEO任期的最小值为0.12年,最大值为18.35年,跨度较大。CEO存在二元合一的人数为279人,占18.4%,CEO的平均年龄为51.3岁,最小的31岁,最大的77岁,整体来看年龄差距较大,任期比较长的CEO,多存在年龄较大、二职合一共存的状态,而这种CEO发生变更的比率就会较低。MROA的均值为负,原因在于所选样本中绩效变差的样本占到59%,这可能与笔者对样本进行筛选只选择了2010—2014年间发生CEO变更的企业,这也从一定程度上说明了绩效降低,CEO变更的可能性增强。CEO薪酬数据是对CEO现金薪酬取对数,整体差异不大。CEO声誉的均值为0.29,符合所选高声誉样本占总体样本的30%。

表3 主要变量的描述性统计分析

3.2 相关性分析

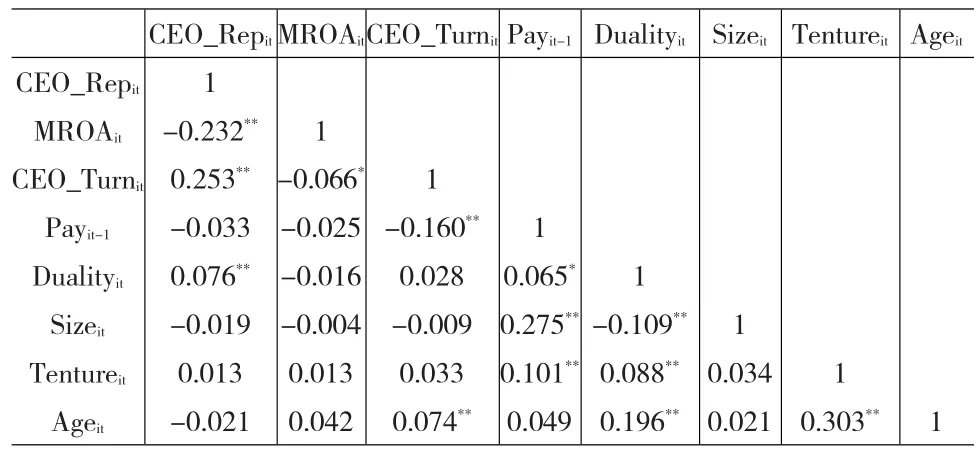

变量的Pearson相关系数如表4所示,CEO变更和企业绩效之间呈现显著负相关关系,企业绩效降低,会对CEO保留工作产生影响,导致部分CEO被董事会强制性变更。CEO变更和声誉之间也是正相关关系,根据预期—不一致理论,CEO声誉越高,董事会对企业绩效的预期越高,而当企业的实际绩效与预期不一致的时候,声誉越高的CEO越容易被董事会强制性变更,故声誉和变更之间呈现正相关关系。薪酬和CEO变更之间是显著的负相关关系,表明薪酬越高,变更率越低。CEO变更和企业规模之间负相关,但相关关系不显著,一般来说,规模越大的企业,公司治理效率越高,发生强制性变更的比率应该也越高。任期和年龄与变更之间也呈现正相关关系,年龄与变更为显著正相关,说明年龄越大,CEO越容易发生变更。

表4 变量之间的相关性统计分析结果

3.3 回归分析

以CEO变更为因变量,构建二元逻辑回归模型,对企业绩效和CEO声誉对CEO变更的影响进行分析,结果如表5和表6所示。

表6主要对假设1进行检验,结果表明绩效的变化、薪酬和年龄对CEO变更有显著影响。其中MROA的系数为负,说明企业绩效增加,CEO变更降低,企业绩效降低,,CEO变更增加,验证了假设H1,企业绩效和CEO变更之间呈现负相关关系。薪酬变量的系数为-1.19,p=0.000< 0.05,表明薪酬越高,CEO越不容易发生变更,薪酬是影响CEO变更的重要因素。年龄的系数为0.025,p=0.008< 0.05,年龄越大,CEO越容易发生变更,年龄是CEO离职的重要因素,样本中虽然剔除了一些由于退休等原因的变更,但仍存在一些CEO因为年龄较大,而被董事会强制性变更,企业在公告中可能以辞职等代替,所以选入样本。企业规模的系数为正,与预期一致,企业规模越大,公司治理效率越高,董事会权力越大,当企业绩效降低的时候,CEO越容易被强制性变更,但这个结果的显著性不强,与我国企业管理的规范性不强有关。二元合一(Duality)的系数为正,是与预期不一致的,董事长和总经理为一人,说明总经理的控制权越强,越不容易发生变更,这里的原因可能在于CEO变更原因的分析,本文对CEO变更原因数据的取得来自于wind数据库中上市公司的年报和公告,部分上市公司对变更原因的披露不是很清晰,有的还存在无公告现象,可能这部分样本存在问题导致结果不一致。

表5 模型1逻辑回归分析结果

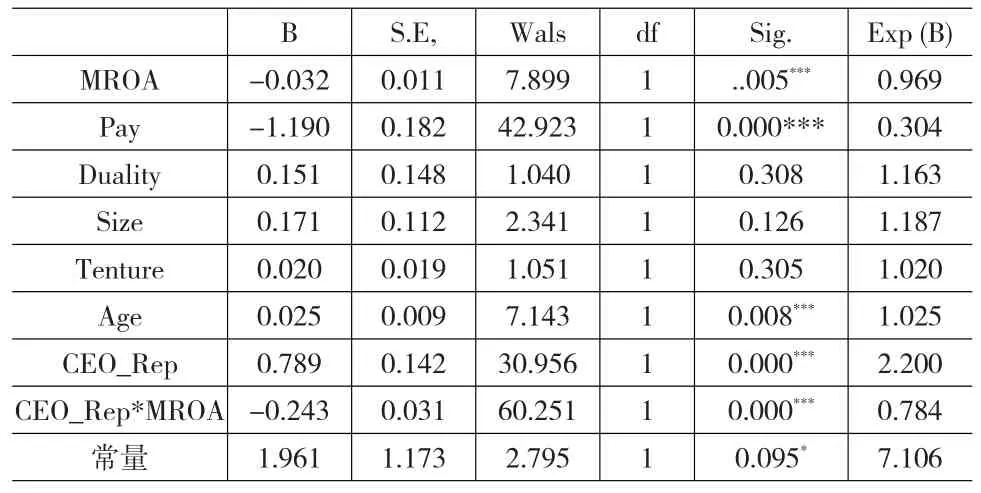

表6 模型2逻辑回归分析结果

表6的结果加入了CEO声誉以及CEO声誉和企业绩效的交叉项,来验证CEO声誉对企业绩效和CEO变更之间的关系是否存在调节作用。表6回归分析结果表明CEO_Rep*MROA的系数γ3=-0.243<0,P=0.000<0.05,说明CEO声誉对企业绩效和CEO变更之间的关系有显著的调节作用,高声誉的CEO相比低声誉的CEO在企业绩效变差的时候更容易发生强制性变更,假设H2得到验证。原因是董事会对高声誉的CEO有较高的期望,而当绩效降低的时候,根据预期不一致理论,CEO声誉越高,这种不一致感觉越强烈,董事会越容易做出变更CEO的决策。低声誉的CEO由于预期比较低,当企业绩效降低的时候,董事会作出强制性变更决策的可能性较低。

4 研究结论

本文主要研究了企业绩效、CEO声誉和CEO变更之间的关系。实证结果表明,企业绩效和CEO变更之间呈现负相关关系,绩效降低,CEO容易发生强制性变更。CEO的个人声誉同时也是CEO能否保留工作的一个重要原因,当企业绩效降低的时候,根据预期不一致理论,高声誉的CEO更容易让董事会作出强制性变更的决策。由此可以得出,对CEO来说,声誉的高低并不是其能保留工作的重要影响因素。很多CEO过多的注重打造自己的个人声誉,把大量的时间用于出书、演讲等个人活动,在公众中塑造了高声誉,却没能保留自己的工作。因此,对CEO来说,做好自己的本职工作,为企业创造更大的价值,是CEO能保留工作的重要因素。

[1]冯丹静,方健雯.CEO任职时间与企业创新投入研究[J].科技与管理,2014,(09).

[2]Nguyen-Dang,B.Investor Recognition Hypothesis,Firm Value,and Corporate Governance:Evidence From Media Coverage of CEOs. Working paper[J].HEC Paris School of Management,2005.

[3]Milbourn.CEO Reputation and Stock-based Compensation[J].Journal of Financial Economics,2003,(68).

[4]Francis J,Huang A H.CEO Reputation and Earnings Quality[J].Con⁃temporary Accounting Research,2008,(25).

[5]Sanchez-Marin G,Baixauli-Soler.J S CEO Reputation and Top Management Team Compensation[J].Management Decision,2014,(52).

[6]马连福,刘丽颖.高管声誉激励对企业绩效的影响机制[J].系统工程,2013,(05).

[7]李辰颖,刘红霞,张岩.控制权性质、CEO声誉与现金薪酬[J].现代管理科学,2014,(10).

[8]Oliver R L.A Cognitive Model of the Antecedents and Consequences of Satisfaction Decisions[J].Journal of Marketing Research,1980,(11).

[9]Jessica S,Jonathan B.A Theoretical Exploration and Model of Con⁃sumer Expectations,Post-purchase Affective States and Affective be⁃haviour[J].Journal of Consumer Behavior,2003,(12).

[10]Defond M L,Hung M.Investor Protection and Corporate Gover⁃nance:Evidence From Worldwide CEO Turnover[J].Journal of Ac⁃counting Research,2004,(5).

[11]龚玉池.公司绩效与高层更换[J].经济研究,2001,(10).

[12]Stanwick P A,Stanwick S D.CEO and Ethical Reputation:Visionary or Mercenary?[J].Management Decision,2003,(41).

(责任编辑/浩 天)

F224.9

A

1002-6487(2016)21-0182-04

张 娟(1982—),女,山东临清人,博士研究生,研究方向:国际声誉管理及跨文化管理。

邢文祥(1963—),男,辽宁大连人,教授,博士生导师,研究方向:职业经理人国际化。

猜你喜欢

中国机械工程(2022年22期)2022-11-25 08:22:48

中国机械工程(2022年21期)2022-11-21 11:56:40

中国机械工程(2022年18期)2022-10-08 03:37:42

中国机械工程(2022年9期)2022-05-17 07:01:08

考试与评价·高二版(2020年3期)2020-09-10 07:22:44

中国科技信息(2016年16期)2016-09-10 03:12:33

凿岩机械气动工具(2014年4期)2014-03-01 04:00:20

中国质量与标准导报(2014年10期)2014-02-28 22:25:55

中国质量与标准导报(2014年1期)2014-02-28 22:20:55

河北金融年鉴(2014年0期)2014-02-27 13:20:15