中期预算和绩效预算改革路径选择

——以英国和俄罗斯为例

2016-12-20 05:39:21楼京晶

复旦学报(社会科学版) 2016年6期

孙 琳 楼京晶

(复旦大学 经济学院,上海 200433;上海市公务员局,上海 200031)

中期预算和绩效预算改革路径选择

——以英国和俄罗斯为例

孙 琳 楼京晶

(复旦大学 经济学院,上海 200433;上海市公务员局,上海 200031)

进入21世纪以来,部分国家不同程度地出现了财政收入增速放缓和债务危机问题,各大经济体纷纷开展中期预算改革以控制可能出现的财政风险,并辅之以资源分配与绩效结果相关联的绩效预算改革,来提高政府治理水平。文章通过对英国和俄罗斯的中期预算和绩效预算改革的分析,指出:俄罗斯于21世纪初进行的中期预算和绩效预算改革具有“激进式”特征,这项改革在取得了一定成效的同时也突显出集权国家预算改革的难点;英国五十多年以来建立起了一套包含预测(《经济和财政展望》)、中期预算(《预算》)、绩效评估(《公共服务协议》)这三个核心环节的预算体系,并借助充分鼓励外部独立机构参与经济情况和财政情况的预测,取得了较好的成效。基于已有的国际经验,我国中期预算改革应致力于改善国内财政税收高度中央集权的状况,制定范围更广的战略预算计划和预算周期更长的中长期预算框架,将政策目标与具体的年度预算计划结合在一起。此外,还应增强信息透明度、改进政府会计的记账基础、采用修正的权责发生制、引入新的责任机制和预算激励等。

中期预算 绩效预算 国际经验

20世纪80年代以来,不少国家面临着财政失衡、债务规模激增等困境,特别是部分发达国家经历了财政收入和支出不断扩张的过程,政府陷入了一种“高福利、高支出、高税收、高赤字、高债务”的恶性循环中。*①② 乔彬彬:《面向绩效的预算改革实践评价——以广东省为例》,《发展研究》2007年第1期。进入21世纪以来,世界政治经济格局日益复杂,不仅部分发达经济体相继发生了主权债务危机,而且在经济转型国家中也呈现了较为突出的矛盾:一方面,财政资金不足,公共财政应该履行的社会保障、医疗卫生、教育等投入严重不足;另一方面,财政透明度不高,缺乏提升财政资金使用效率的手段,带来了不必要的损失和浪费,加剧了国家财力不足的矛盾。*①② 乔彬彬:《面向绩效的预算改革实践评价——以广东省为例》,《发展研究》2007年第1期。为了缓解上述矛盾,发达国家率先于20世纪90年代开始了中期预算和绩效预算等预算制度改革的探索,其所取得的经验和成功做法又陆续传播到发展中国家和经济转型国家。

作为一种超越经济周期的中长期财政计划,中期预算是实现国家、地区和部门中长期战略目标和财政规范化管理的重要手段,有利于实现跨年度预算平衡。*③ 刘敏、王萌、冯俊:《以绩效为指导思想的中期预算探索》,《财政监督》2015年第2期。各大经济体在采取公共支出总量控制等中期预算改革措施的同时,还在预算管理改革的探索中积极开展以结果为导向的绩效预算的改革。*白景明:《推行绩效预算必须解决的四个重要问题》,《财政与发展》2006年第1期。所谓绩效预算,是一种以目标为导向、以项目成本为衡量、以业绩评估为核心的预算体制。具体来说,就是把资源分配的增加与绩效的提高紧密结合的预算系统。*绩效预算由绩、效、预算三个要素构成。“绩”是指财政支出所要达到的目标,“效”是指用具体指标评估完成目标的情况和取得的成绩。引自:安秀梅、殷毅:《论中国政府预算管理改革的优先序——兼议绩效预算在中国的适用性》,《中央财经大学学报》2006年第9期。与绩效预算相结合,中期预算框架将更有利于实现预算管理的关键目标。这主要是由于年度预算完成后无法衡量跨年度使用资金或者需要多年沉淀才能显现的完整绩效,部分项目(如公共工程建设)绩效在短期内难以体现;而中期预算以“结果”为重要导向,要求依据国家、地区和部门的总体发展计划和战略目标进行预算编制,有利于更科学地开展预算绩效评价。*刘敏、王萌、冯俊:《以绩效为指导思想的中期预算探索》,《财政监督》2015年第2期。在实践中,发达国家确实因中期预算和绩效预算的实施而改善了资金的配置效率;一些新兴经济体和经济转型国家,如俄罗斯、中国、智利、马来西亚、南非等,均通过中期预算和绩效预算的改革来提高其预算管理水平。

近年来,在《中华人民共和国预算法》(2015)以及“十三五”规划、《国家财政“十二五”规划纲要》中,均将实施“跨年度预算平衡机制”和“中期财政规划管理”作为预算管理改革的重点。结合世界各国在中期预算改革中已有的主要做法,本文选择了较早开展中期预算和绩效预算改革的国家:英国(发达经济体的代表)、俄罗斯(转型经济国家的代表)为分析对象,对其改革路径和实施条件进行分析,为我国现代预算管理改革提供有益的借鉴和启示。

一、 中期预算和绩效预算的内涵界定及文献回顾

(一) 中期预算和绩效预算的定义

中期预算和绩效预算是在新公共管理运动(NPM)的背景下出现的,目前两者虽然还没有完全统一的定义,*王海涛:《我国预算绩效管理改革研究》,财政部财政科学研究所2014年博士论文,第26—27页。但理论界和实务界对两者的内涵基本达成一致。

中期预算是一个为期 3—5年的滚动的、具有约束力的预算框架,它为政府及其部门提供未来几年必须遵守的预算限额和预算规划,核心是统筹自上而下确定的资源总量与自下而上确定的支出项目,将国家整体战略规划、预算、部门事业发展计划有机结合起来,确保预算与国家整体战略规划相适应且有效控制支出,以及预算资源配置和部门事业发展计划相一致,充分反映政策目标的优先性。*财政部行政政法司:《澳大利亚中期预算和绩效预算管理的启示》,《预算管理与会计》2015年第9期。广义的中期预算一般被称为中期支出框架(Medium Term Expenditure Framework,MTEF),具体包括三个阶段:中期财政框架(MTFF)、中期预算框架(MTBF)与中期绩效框架(MTPF)。

绩效预算是“要求对政府机构的使命、目的和目标进行战略性规划,是一个采用可量化数据、提供项目结果有意义的信息的过程,是一种明确将每一项资源的增加与产出或其他成效的增长相联系的预算”。*J.E. Melkers, and KG Willoughby, “Models of Performance - Measurement Use in Local Governments: Understanding Budgeting, Communication, and Lasting Effects,”Public Administration Review 65.2 (2005): 180-190.根据预算系统对绩效信息的不同使用程度,绩效预算包括报告型绩效预算(Performance Reported Budgeting)、知晓型绩效预算(Performance Informed Budgeting )、基础型绩效预算(Performance Based Budgeting)、决定型绩效预算(Performance Determined Budgeting)等内容。*报告型绩效预算,这种模式下绩效信息只是作为绩效报告的一部分内容,但预算决策者并不利用这些信息做决策;信息型绩效预算下,项目的绩效信息对资金分配有影响,但影响很小;基础型绩效预算,绩效信息对资源分配有重要的影响,但并不一定直接影响资金分配数量;决定型绩效预算,要求把绩效信息直接精确地应用于资金分配决策。Anwar Shan, and Chunli Shen, A Primer on Performance Budgeting (Washington D.C.:World Bank, 2007) 154.

从中期预算和绩效预算的定义和分类中可知,无论是在预算管理质量要求方面,还是在预算编制的价值取向方面,当前各国的预算管理改革之理论探索和实务进程都取得了长足的进步。中期预算和绩效预算不但加快了预算管理改革的步伐,还极大地提升了现代政府的治理水平。

(二) 中期预算和绩效预算改革的关联性

中期预算和绩效预算既存在紧密的联系,也存在一定的区别。两者之间的区别主要表现在实施的周期和侧重点有所不同。作为一个以3—5年(有些国家更长)为一个期间滚动的预算框架,其中期预算的编制方式一般分为三类:(1)以报告年度为基础年份的滚动方式,将3到5年期的预算计划与年度预算合并为一个整体;(2)以报告年度为中心,将其扩展;(3)在年度预算中增加中期预算元素,对一些重点项目做重点反映。其中,后面两类是属于向第一类编制方式的过渡阶段;*白彦锋:《建立中期预算框架的国际比较与借鉴》,《中央财经大学学报》2009年第9期;世界银行(财政部综合司译):《超越年度预算:中期支出框架的全球经验》,北京:中国财政经济出版社,2013年。而绩效预算一般是以“年”为主的绩效评价周期居多。*王海涛:《我国预算绩效管理改革研究》,财政部财政科学研究所2014年博士论文。此外,中期预算的实施侧重点主要表现在预算的约束和规划的背景下实现国家的政策目标,更强调预算管理的时间框架和空间范畴;绩效预算的实施侧重点则在于“在绩效与预算分配管理之间建立强有力的联系”,*Marc Robinson, “Best Practice in Performance Budgeting,” Discussion Papers in Economics, Finance and International Competitiveness 124 (2002): 1-30.更强调预算管理中项目运作和资金使用的因果关系。

与中期预算和绩效预算的差异比较而言,二者之间更多的是相似之处。首先,中期预算与绩效预算的目标设定一致。作为政府筹集、分配和管理财政资金及宏观调控的重要工具,中期预算的关键性目标包括财政纪律(Fiscal Discipline)、配置效率(Allocation Efficiency)和技术效率(Technical Efficiency)。*财政纪律(Fiscal Discipline),表现为“总体财政平衡”;配置效率(Allocation Efficiency),表现为“根据战略重要性进行资源配置”;以及技术效率(Technical Efficiency),表现为“有效地使用资源”。参见王雍君:《中国的预算改革:引入中期预算框架的策略和要点》,《中央财经大学学报》2008年第9期。在关键目标实现的过程中,首先需要在宏观层面(支出、收入、债务、赤字或盈余总量)建立起严格的财政纪律;同时,在中观层面(预算资源在部门间和项目间)建立有效的优先性配置机制。只有实现以上目标,才能改进运营绩效(即改进技术效率)。*白彦锋、叶菲:《中期预算:中国模式与国际借鉴》,《经济与管理评论》2013年第1期。中期预算的“技术效率”目标旨在将预算重点从投入转移至产出;*世界银行(财政部综合司译):《超越年度预算:中期支出框架的全球经验》,北京:中国财政经济出版社,2013年。类似地,绩效预算也强调将资源与产出相联系,要求投入对产出负责,从而达到与政府战略规划的匹配,将有限的资源投入到更有意义的项目中。*马骏:《新绩效预算》,《中央财经大学学报》 2004年第8期。

其次,中期预算和绩效预算对技术基础和实施条件的要求较为一致。中期预算的技术基础是对未来的收支进行估测,*李燕、白彦锋、王淑杰:《中期预算:理念变革与实践》,《财贸经济》 2009年第8期。这要求更为客观的数据支持和科学的权责发生制会计体系及电子平台的运用;*Nowook Park, Performance - Oriented Budgeting in Korea: Evidence and Lessons (Korea Institute of Public Finance, 2008) 3.西方国家的实践也证明,以上技术基础既是政府绩效评价的前提,也是绩效预算能够正常运行的条件。*张宇蕊:《预算绩效评价体系及其在我国预算支出管理中的运作研究》,湖南大学2004年博士论文。实践证明,通过相应的技术基础和实施条件的构建,中期预算和绩效预算更能增进各预算参与者之间的联系,在效率与效益方面改善公共管理,促使更多有信息依据的预算决策产生,*Anwar Shan, and Chunli Shen, A Primer on Performance Budgeting (Washington D.C.:World Bank, 2007) 152.改进政府支出的优先顺序。*Marc Robinson, and Duncan Last, “A Basic Model of Performance - Based Budgeting,”IMF Technical Notes and Manuals 09 /01 (2009): 2.

最后,中期预算和绩效预算相结合,呈现出综合的政府治理效应。王雍君(2008)认为,20 世纪90 年代以来发展起来的中期预算汲取了“规划—计划—预算系统(PPBS)”的优点,同时与绩效预算相结合,有望更好地实现预算的所有目标。*王雍君:《中国的预算改革:引入中期预算框架的策略与要点》,《中央财经大学学报》2008年第9期。在中期预算和绩效预算协同改革的实证研究中,Oman、Nunuy(2012)和Mohammed Yimer(2015)分别通过对印度尼西亚和埃塞俄比亚的相关改革分析认为,中期支出框架与绩效预算的实施有高度相关性,且两者的结合实施能够显著提高地方政府的财政绩效水平;*Oman Rusmana, and Nunuy Nur Afiah, The Impact of the Implementation of Medium - Term Expenditure Framework, Unified Budget, Performance Budgeting on the Implementation of Budget and Principles of Good Local Government Governance and the Implication on Financial Performance(Research Paper), pp.28-32.通过在中期框架中引入绩效信息,可建立一套公共财政管理绩效评估框架,加强绩效控制。*Mohammed Yimer, “Medium Term Expenditure and Budgetary Practices in Ethiopia,”International Journal of Economic and Business Management 3.4 (2015): 23-38.有学者在对非洲六个地区进行的案例研究中同样发现,如果仅仅是单一地采用绩效预算,没有辅之以中期预算,则改革结果都不是特别理想。*Alta Fölscher, “Country Experience with Programme and Performance Budget Reforms: 6 Mini Case Studies,” CABRI 8th Annual Seminar:Budgeting for Results: Moving Towards Performance Budgeting, 2014.在对以澳大利亚为代表的发达国家中期预算和绩效预算管理的研究中,有学者认为,绩效预算应与中期财政规划管理衔接,给予部门预算管理的灵活性和自主性,使绩效目标、预算资源与绩效指标紧密结合。*王宏武:《澳大利亚中期预算和绩效预算管理的启示》,《财政研究》2015年第7期。

(三) 中期预算和绩效预算改革的国际经验

大部分学者认为,预算管理改革的探索极大地改善了各国政府的治理水平。Xiaohu Wang(2000)在调查了美国205个地方政府后发现,70.6%的地方政府认为绩效预算改革提高了他们决定服务效率的能力,65.4%的地方认同绩效管理能够增进项目绩效问责能力。*Xiaohu Wang,“Performance Measurement in Budgeting: A Study of County Governments,”Public Budgeting and Finance 23. 3 (2000): 102-118.与美国相似,2001年在澳大利亚的调查显示,93%的政府部门认为绩效导向的预算管理提升了政府整体组织效率。*Scheers Bram, Miekatrien Sterck, and Geert Bouckaert,“Lessons from Australian and British Reforms in Results - Oriented Financial Management,”OECD Journal of Budgeting 5.2 (2015).

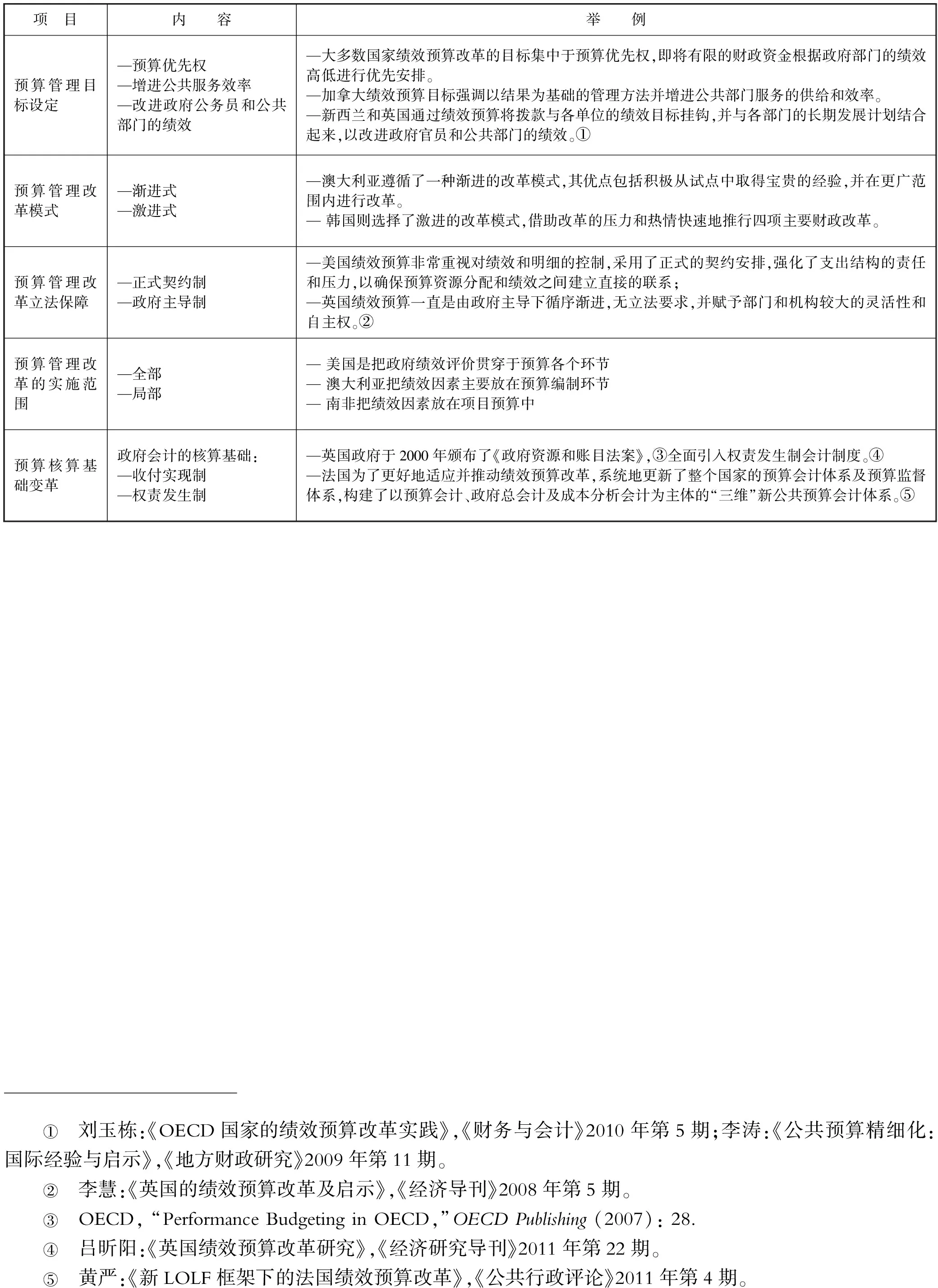

发达经济体的预算管理改革呈现着丰富、多元的改革内容,其在绩效预算的目标设定、改革模式、立法保障、实施范围和核算基础等方面的尝试在全球范围内也起到了良好的示范作用(见表1)。

表1 发达经济体预算管理改革的主要做法

然而,也有学者研究发现,中期预算和绩效预算等预算管理改革的新探索会受到各种制约条件的影响,其改革效果也不稳定。Mark、Brian(2004)选取1970—1997年间各州政府支出与债务数据研究绩效预算在当时美国的效果后发现,绩效预算的出现确实限制了政府总财政支出(2%左右),但这一效果会受到绩效预算类型和改革时间的影响;绩效预算不会减少所有预算项目的支出。与此同时,用于修正项目预算的财政资金可能还会增加。*W. Mark Crain, and J. Brian O’Roark, “The Impact of Performance - Based Budgeting on State Fiscal Performance,” Economics of Governance 5 (1998): 167-186.类似地,在外部环境发生剧烈变化的背景下,中期预算改革也会受到极大的阻碍,比如俄罗斯在2008年和2015年就因金融危机和石油价格等变化暂时中止了中期预算的实施。

已有的理论和实践提供了丰富的研究视角,各大经济体在中期预算和绩效预算领域的改革中呈现了不同的改革特征和改革成效。关注典型经济体的中期预算和绩效预算的改革路径和具体实施条件,有利于我国未来现代预算管理框架的构建和设计。

二、 发达经济体中期预算和绩效预算改革:以英国为例

(一) 改革动因

各国实施中期预算的核心动因之一就是面对日益严重的财政收支不平衡、政府债务趋向失控的状况,以中长期的视角来规划日后的政府支出和收入,从而实现财政纪律的目标。英国虽然政府债务严重性不高,但财政纪律因素依然是其采取中期预算和不断推行中期预算改革的一大动因。英国最新一轮中期预算改革是2010年,以建立具有独立预测地位的预算责任办公室(The Office for Budget Responsibility,OBR)和发布《经济和财政展望》(Economic and Fiscal Outlook,EFO)报告为标志。2010年6月该办公室建立之初,联合政府(Coalition Government)设立的中期财政手册和补充目标如下:(1)每个5年预算达到收支平衡甚至盈余 ;(2)在2015—2016年,达到公共部门净债务占GDP的比重下降。可见,保持政府预算平衡和降低债务负担是英国2010年开始新一轮中期预算改革的核心。OECD(2004)指出:“英国实施现金支出限额的经验为政府支出设定了强有力的限制。”此外,提高资源配置的效率和满足国际组织或区域组织的协议要求也是英国全面开展中期预算改革的动因之一。

作为全球中期预算改革的先行者,英国早在1961年就开始实施多年期(3年)的“公共支出调查”,即通过将支出决策置于多年期框架从而追求预算纪律、政策理性和支出效率。1967—1993年间,英国实施总量规划,对政府的主要支出进行三年的滚动计划,每年对计划修订一次。1994—1997年,英国实施总量控制,不同于前一阶段的是不再实施每年的滚动计划,而是每三年制定一次。1998年以来,英国实施部门支出上限,即将着眼点从支出总量细化到部门支出数额,对25个部门的支出规模分别设定上限,但它的政府覆盖面有所下降。*英国政府在这个阶段中期预算覆盖面有所下降(从83%以上下降到60%),主要原因是这一阶段将地方政府支出和社会保障支出剔除在了中期规划之外。

英国的中期预算制度的核心文件主要包括对后续5年左右的经济和财政情况的“预测报告”,以及在预测报告的基础上对后续5年左右制定的“预算报告”。英国的预测报告在2010年进行了更深层次的改革,核心是设立了具有高度独立性的预算责任办公室(OBR)并由其负责制定独立的《经济和财政展望》(EFO)来替代原先由财政部制定的《前瞻性预算报告》。*《前瞻性预算报告》将最新热点问题在报告中进行及时、具体、坦诚的反映,内容覆盖面广泛,不仅涵盖预算报告中传统意义上的预算支出和预算收入,还涵盖各方面的政策、国内外宏观经济形势、国民经济情况,是一份政府出台的宏观分析当前英国国民经济形势和预测规划后续5年左右发展方向的综合性文件。《经济和财政展望》主要包括概要、自上次预测以来的发展、经济展望、财政展望、财政目标的绩效等内容,报告的预测期为4—5年。

英国的中期预算经历了50多年的改革发展,在此过程中克服了诸多重大困难:*以下三方面整理自期刊文章: Jón R. Blöndal, “Budget Reform in OECD Member Countries: Common Trends,”OECD Journal on Budgeting 2.4(2002): 7-25.(1)在进行多年预算预测时,往往倾向于高估经济增长的潜力,这导致对以后年度的财政支出产生了巨大压力;(2)部门往往将配置给自身的资源视为一项权利,这导致在后续期间若想对部门的资源分配向下调整变得非常困难;(3)按照实际计价(而非名义计价)预测的预算在英国经济增长减弱、物价快速增长时,政府支出金额的预测分配随着物价的上升而自动调节,为后续政府融资带来了巨大压力(OECD,2002)。鉴于此,英国政府对后续经济形势和政府资源的预测采用更保守的形式;在总体预测更谨慎后,各部门的初始资源分配也随之降低,从而缓解了需要调低部门资源的可能性;此外,还改用名义计价方法。

(二) 改革实施路径

英国中期预算和绩效预算改革目标决定了改革实施的具体路径。从改革层次上看,主要包括以下三个方面:

首先是宏观层面,总额(包括财政收入和财政支出)控制,也称为“财政纪律”。合理确定财政收入是对财政支出实施准确的中期预测和分配的基础。英国通过发布《经济和财政展望》和配套报告(《预测评估报告》)对其财政收入和财政支出做了细致、严谨、成熟的预测。

“经济展望”是《预测评估报告》的核心板块,主要包括预测各经济数据总量和增长比例;描述预测的关键假设条件(包括货币政策、财政政策、信贷条件和整体经济);短期和中期实际GDP增速预测;对房产、公司、政府和外部经济部门的近期发展和预测;列举风险和不确定性,将此份报告的预测和外部机构的预测进行比较。

在“经济展望”的基础上进行了“财政展望”,这也是各国落实中期预算时应该遵循的路径。*因为财政政策必须和经济形势相协调,故此只有对整体经济中长期的走向(起码五年)有了准确的把握和预测,才能在此基础上进行相应的财政预测。《预测评估报告》中分析财政预测的经济决定因素包括GDP和产出缺口、GDP的收入组成部分和支出组成部分、通胀、地产市场、石油和天然气部门、股市、汇市。“财政展望”的内容包括财政预测的关键经济和市场决定因素的介绍、新预算政策效果的解释、公共部门收入预测和支出预测、福利支出、政府向私人部门和其他金融交易借出款项的预测、关键财政总量的预测以及公共部门净借款、当期预算、中期预算、公共部门净债务等;同时,还和国际组织的预测进行比较等以加强预测的客观性。

其次是配置层面,资源分配优先。将总支出资源按照部门、项目等维度层层划分,并在此基础上“保障重点”,即根据近阶段政府重点工作目标保证重点部门、重点项目获得优先配置。

再次为操作层面,目标设立和绩效评价并重。英国对长期实施的中期预算设定总体目标,并对接下来一段时间内是否能达到这一目标在各预算年度中进行实时评估。在具体实施过程中以及实施完成后,还要进行绩效评价(主要包括建立政府中期财政目标、检验政府是否有50%以上的概率能够实现目标,以及通过分析以往预测的失误和可选择的经济情况以评估判断的稳定性)。*例如,英国政府在2014年3月的报告中曾判断,当前第一个目标很可能实现,第二个目标很可能没法实现。

(三) 改革条件创造

第一,完整且规范的中期预算体系。英国中期预算要素主要包括实施主体、支出规划、上年(甚至更长期限)实际运营结果和中期计划偏离原因分析、宏观经济假设、会计系统、年度预算法案以及控制机制和矫正机制。*理论上包括所有层级的政府和所有部门,至少是包含中央政府和社保部门。英国实施五年期的中期预算。对第一年的预算是年度预算,具有严格的约束性,对后续四年的预算相当于政府的一种承诺,对以后年度制定中期预算和中期预算的执行具有直接的指导意义。资料来源:欧洲委员会官网 European Commission Public finances in EMU - 2010。链接:http: //ec.europa.eu /economy_finance /db_indicators /fiscal_governance /documents /analysis_national_fiscal_frameworks_pfr_2010.pdf

第二,科学且严谨的宏观经济数据的测算。英国政府在《经济和财政展望》报告中,将收集到的私人部门、学术机构等(如IMF、OECD、欧盟、国家经济社会研究所、英格兰银行、牛津经济研究院等)发布的预测数据(如GDP增速、产出缺口、通胀、劳动力市场、公共经济、市场对利率的预期)纳入其中,为后续制定中期预算的决策提供支持。

第三,可操作性强且合理的预算流程。从实施流程来看,英国政府的预算责任办公室每年上半年(多为2月)和下半年(多为11月)发布《经济和财政展望》报告,财政部每年3月份发布《预算》。此外,英国中期预算的辅助报告还包括预算责任办公室每年6月发布的《预算前预测》(Pre - Budget forecast)和每年10月发布的《预测评估报告》(Forecast Evaluation Report),这为英国中期预算的编制奠定了较为坚实的基础。

三、 转型经济体中期预算和绩效预算改革:以俄罗斯为例

(一) 改革动因

俄罗斯和中国同属由计划经济向市场经济过渡的国家(即转型经济国家),两国都出现了转型过程中的特有的现象(如私有化改革、制度性变迁等)。相对中国而言,俄罗斯在公共经济领域较早地实施了以中期预算和绩效预算为标志的预算管理改革,为转型经济国家预算体制改革提供了宝贵的经验。

21世纪伊始,普京政府为了稳定苏联解体后由于行政、法律等的疏忽造成的1998年经济动荡,决定在“加强权力垂直线”方针下实施财税与预算改革。财税方面,中央政府集中了俄罗斯的重要税种之税收收入控制权;预算方面,中央层面集中分配联邦下级政府部门的预算开支,同时地方政府的大部分融资权力也被收回。为了巩固此次改革,还辅之以较为详细的预算管理法律、法规,并对联邦政府官员体系进行了“洗牌”。最终,俄罗斯形成了高度集中的预算管理体制。俄罗斯中期预算和绩效预算改革本质上是对国家预算领域“激进的”自上而下的综合改革,此次改革在规范预算收支纪律、提高国家财政体系稳定性、稳定20世纪90年代后分权无序的经济与政治形势方面取得了显著的成效。但当时高度集中的预算管理体制导致了预算资金分配不合理、使用效率降低等情况频发,实行过程中出现的贪污腐败等官僚主义现象也对该体系造成了巨大的冲击。

为进一步提高预算资源管理能力与国家财政有效性,俄罗斯开始大规模地推行绩效预算编制工具的改革。这不仅能够解决俄罗斯国内的经济问题,同时还帮助俄罗斯顺应了20世纪80年代西方国家广泛兴起的新公共管理运动浪潮,使俄罗斯的财政预算模式开始与世界主流接轨。*童伟:《俄罗斯中期预算改革:原因、现状及发展趋势》,《俄罗斯中亚东欧研究》2008年第3期。俄罗斯政府早期颁布的《俄罗斯经济社会发展国家规划和纲要》要求国家权力机关依照经济状况发展方案对经济社会发展制定长期、中期和短期规划,意在使其成为俄罗斯联邦主体分析经济形势、规划优先方向及后续编制各级中期预算的关键工具。这为俄罗斯绩效预算改革奠定了扎实的法律基础,也为推动俄罗斯预算改革做出了贡献。

(二) 改革实施路径

在发达经济体预算管理改革的示范下,21世纪初许多发展中国家(包括转型经济体在内)也开始推行中期预算和绩效预算改革。大多数转型经济体在向市场转型过程中表现为政府对经济发展的积极引导和调控,这也使其进行中期预算和绩效预算改革时呈现出不同于其他经济体的过程和特点。

俄罗斯的中期预算和绩效预算的改革主要分为以下几个阶段:

第一阶段:预算分类改革和构建支出义务名录。

预算分类改革主要包括扩充预算分类项与引入部门分类。《俄罗斯联邦预算程序改革纲要(2004—2006)》*2004年5月22日,俄罗斯联邦通过第 249号决议:《2004—2006年度俄罗斯联邦预算程序改革纲要》。(以下简称《改革纲要(2004—2006)》)被认为是俄罗斯推行预算管理改革的第一步,是俄罗斯为达成经济社会发展专项目标和国家规划目标采取的有效路径和手段的综合体系,*《改革纲要》包括过去一个阶段俄罗斯联邦经济社会发展成果的评价和俄罗斯联邦经济状态的特征;过去一个阶段俄罗斯联邦经济社会发展大纲的纲要和俄罗斯联邦中期的经济特征;宏观经济政策;制度改革;投资和产业结构政策;农业政策;生态政策;社会政策;区域经济政策;对外经济政策。也是俄罗斯联邦政府综合分析经济形势、规划优先方向及后续由各级中期预算支撑的关键举措的重要指导性制度。

《改革纲要(2004—2006)》要求只规定预算体系层面的主要义务、经济和功能、预算分类代号等,而下一步分类结构可由相应层面的权力机关自己决定,这就扩大了部门层面资金管理者的自主性,提高预算编制与执行效率。同时,新分类还规定支出功能分类需要与国家权力机关(地方自治机关)的主要功能一致,从而提高预算过程的透明度。此外,为了更好确保依照国家政策目标和预期成果而制定的现行支出义务,俄罗斯国家管理机关自2005年开始对当时所承担的义务进行预算划分,并实行“支出义务名录”制度。该名录*在该名录中,应包括所有现行支出义务。这些现行支出义务是指俄罗斯联邦计划年度内为执行现行规范法律文件、合同、协议确定的执行支出义务。现行支出义务不但不能在法律未作修改的情况下缩减,而且还应充分得到财政资源保障。承担支出义务是指规划期间正在生效的、计划(规划)引入的规范法律文件、合同、协议所确定的义务。承担新的义务的前提是保障现行义务,并且承担义务预算资源的分配要参照经济有效性评价进行实施。是在某一时期内与政府预算支出相对应的现行支出义务的汇总,在确保每项支出义务都有其法律依据的基础上,对各项相应拨款额度进行评价。为了提高预算支出效率、优化政府服务的质量、理顺预算过程中参与各方的法律关系,俄罗斯财政部等改革主体部门利用先进的规划工具将预算资源从“支出管理”转化为“绩效管理”。

该阶段的俄罗斯联邦政府预算改革的程序表现出“自上而下”的特点,根据各区域汇总的数据进行俄罗斯国民经济总体情况和经济部门的社会发展总体预测,并在此基础上制定俄罗斯联邦、各区域和地方机关的经济社会发展纲要。*类似于我国的经济社会发展的五年规划。

第二阶段:建立中期预算和预算编制与批准程序。

始于2007年的俄罗斯中期预算改革突出了以“管理结果”为导向的特点,该阶段的中期预算以实现国内生产总值翻番、提高国家经济竞争力、消除贫困等为战略与政策目标,*童伟:《俄罗斯中期预算改革:原因、现状及发展趋势》,《俄罗斯中亚东欧研究》2008年第3期。并逐步从联邦政府推广到联邦部门与下级权力执行机关。被批准的中期预算包含以下内容:预算收支总额的预测,预算资金主管部门(根据预算分类科目、专项支出项目和支出总额)确定分配支出种类的归属及预算拨款额,例行财政年度预算间转移支付的分配,各级预算税收扣款规范,预算赤字与利润,联邦、联邦主体或地方政府内债上限,预算外资金收支和赤字额预测。同时,中期预算还需参照俄罗斯经济社会发展中期规划进行年度修正。*“罗斯图”公司分析材料, 公司网址:http: //www.rostu - comp.ru /content /view /142.总体而言,俄罗斯中期预算能够更好地反映经济发展的优先方向,在清晰的中期规划过程中扩大预算过程参与者的权力,提高其责任,使预算过程由预算资源管理向预算绩效管理转变。*俄罗斯财政部:《俄罗斯联邦2023年前预算战略》,2008年。www.minfin.ru.

在该阶段,联邦预算草案的制定和实施流程已在俄罗斯联邦《预算法》中有较为详尽的规定,但程序更集中在对预算资金分类分配的批准上,而忽略了预算政策的优先方向的确立和考核。同时,立法和执行机关预算权的划分也不清晰,甚至矛盾,存在联邦预算草案制定每年修正的现象,这对预算系统下级预算过程造成了消极的影响。鉴于此,后续的规定对某些预算批准程序进行了简化,并对联邦《预算法》进行了相应修改,*梅斯利亚耶娃 И.Н.:《国家和市政财政》,ИНФРА - М, 2013, с. 365.这为后一阶段推进绩效预算工作奠定了良好的基础。

现代预算管理的思想主要体现在《俄罗斯联邦提高预算效率和财政管理质量方案(2006—2008)》中*2006年4月3日,俄罗斯联邦政府发布了第467号令《2006—2008年俄罗斯联邦提高预算间关系效率及联邦政府和地方政府财政管理质量方案》。,并重点推出了以经济社会发展纲要为重要前提的项目型预算工具。*俄罗斯联邦进行项目型预算编制的前提是20世纪90年代国家权力机关开始制定的经济社会发展预测与纲要。预测包含宏观经济形势、部门结构、科技发展、对外经济活动、生产和消费动态、生活水平和质量、生态状况、社会结构以及教育体系、医疗保健、居民社会保障等方面的数量指标和质量特征。这是一种借助企业管理原则,在国家财政支出分配过程中,将国家政策方向、预算资金使用预期及其结果进行关联而采用的预算编制、执行与管理控制办法*预算资金管理者拥有自主权,可以根据其规划的经济有效性,做出预算资金支出的管理决定,使资源向更有效方向优先分配等。,属于预算支出管理体制的系统性转变。*阿法纳西耶夫 М.П:《规划性预算》,ИНФРА - М, 2012, с. 23.在项目型预算编制时,所有(或几乎所有)的预算支出都包含在为实现事先确定的预算政策任务和目标的项目中,项目的目标直接与各种政府部门的战略结果挂钩,并且将支出预算与事前制定的目标相关联,以评价预算资源使用的效率。类似的制度性保障的法规文件还包括“联邦专项纲要”和由俄罗斯联邦参与实施的“国际专项纲要”。*专项纲要框架包括:所面临问题的特征;主要目的和任务,标明实现期限和步骤以及专项指标;举措清单;资源保障依据;达成纲要目标的机制;专项纲要之经济社会及生态效率评价。该专项纲要属于按照任务、资源和实施期限分类的综合性文件(包括科学、经济社会、组织管理及其他举措),主要用于有效解决俄罗斯联邦国家、经济、生态、社会文化发展等各领域的体制性问题。

第三阶段:制定预算支出效率计划(绩效预算)和实施正式的中期预算。

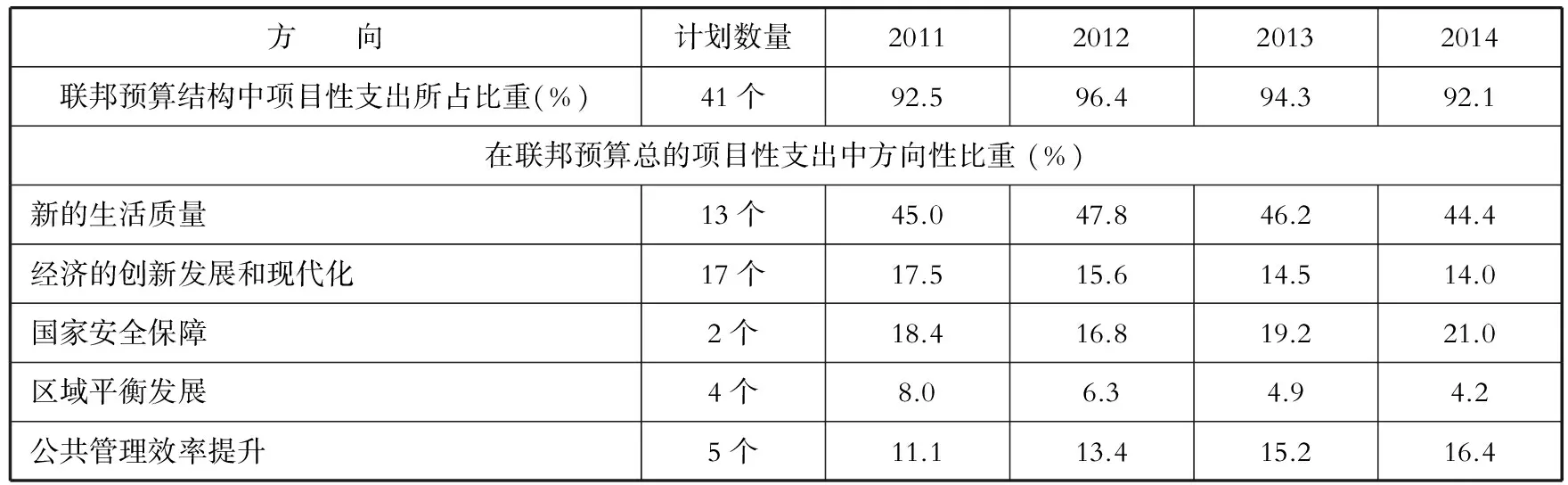

在经济发展缓慢和金融危机的冲击下,俄罗斯的绩效预算出现了停滞的情形,实际操作中也没有完全与前期改革框架相匹配。直到2010年,《2012年前提高预算支出效率计划》的颁布实施标志着俄罗斯绩效预算改革进入新阶段,三年中期预算的编制也重新进入正轨,*2010年6月30日,俄罗斯联邦政府发布了第1101 - р号命令:《2012年前提高预算支出效率计划》。项目型预算改革真正开始。《2012年前提高预算支出效率计划》重点对专项项目进行结构性改革,以谋求解决《改革纲要(2004—2006)》中没有涉及的各种专项计划、联邦计划、部门计划、区域机构计划、地方机构计划与预算过程有机结合的问题,并对项目型预算进行更好的完善。基于此,2011年俄罗斯联邦财政管理机关将几乎所有联邦预算支出均按照五个方向分配至41个国家计划(见表2)。

表2 俄罗斯国家计划* 俄罗斯联邦财政部:《2012、2013、2014年规划期联邦预算主要形成方法》。参见:www.minfin.ru.

以上措施在一定程度将国家计划作为中期预算和绩效预算的工具,即国家计划框架与前期预算改革形成的绩效预算指标相互“挂钩”,对项目型预算的建设具有极大的促进作用。

在俄罗斯联邦政府行政执行机关分阶段、分层次地大力推行预算改革新理念和新措施下,中期预算和绩效预算的实施将政府的公共管理活动直接化、微观化,对抑制官员腐败、建立财政风险抵御机制产生了积极的影响。*童伟:《俄罗斯中期预算改革:原因、现状及发展趋势》,《俄罗斯中亚东欧研究》2008年第3期。俄罗斯当局在大力推进预算改革的同时,也面临着一系列改革瓶颈:(1)项目型预算仍处于起步阶段,并且项目型预算与中期规划工具关联性偏低。国家计划的制定与区域、预算外资金和国有公司协调弱化等问题都导致项目型预算发展迟缓。(2)预算工具在多方面缺乏连贯性和系统性。对改革所推行的预算工具间的相互关系以及改革的总逻辑未进行跟踪,这种碎片化的预算工具体系阻碍了预算管理效率的提升;(3)预算编制的实际内容与方式并没有发生实质性转变。预算与中期预算编制表面上以新的形式展开,但实际还在按照以前的方式进行,其中部分原因是转型经济体的行政体制改革滞后于财税体制改革,原有的体制性问题与预算改革的理念及做法的推行存在矛盾:一方面,政府主导的改革框架需要积极推行;另一方面,预算编制人员的培训没有适应改革的速度,并且对于本来没有存在过的绩效评价具有抵触的心理;(4)中央高度集中管理,预算单位在等级链条中与联邦政府距离较远,绩效预算工具的效率偏低。

通过分析可发现,俄罗斯“激进式”预算管理改革在实际操作中,相关配套制度的不健全使其预算体系始终处于高度集中化的管理体制中,预算调节的专制化导致绩效预算工具的潜能无法充分发挥。这意味着转型经济体在制度不完善的环境下,推行中期预算和绩效预算可能会成为政治压力下的形式化产物并产生消极的后果。

预算管理法规体系对预算程序的发展和固化做出了一定的贡献,但在政治经济调节乏力的条件下,其效果距离目标还存在较大的差距。例如,由于缺乏在市场体系条件下施行经济预测的经验,政治经济现象的不可预见性、不可控性,高质量的短期预测难以实现,中期和长期预测就更加难以客观确定。

(三) 改革条件创造

1. 行政体制和财税体制改革相连接

20世纪90年代,前苏联解体后经历了政治经济全面震荡的时期。在国家行为规范法律基础全面失衡的条件下,预算体系的发展呈现“放任分权”的状态。21世纪初,普京提出了“加强权力垂直线”方针,既稳定了国家财政状况,同时也加强了对预算资金的管控,并对政府和国家干部体系进行“洗牌”,重用忠诚于俄联邦的人员。通过以上措施,俄罗斯形成并巩固了经济转型国家特有的高度集中的预算体制模式。这个模式在俄罗斯市场经济转型初期对俄罗斯经济的发展产生了积极的影响,收入源头和支出权力的集中使得联邦中央能够制定预算税务纪律,从而有利于提高国家财政体系的稳定性。

2. 预算、部门分类改革和支出义务名录相对接

在俄联邦《预算法》中只规定所有预算单位主体的主要义务、基于经济和功能预算分类代号,分类的明细结构则由相应层面的权力机关自主确定。这在一定程度上扩大了预算资金管理者操作的自主性,提高了预算过程的效率。同时,作为功能和经济分类的补充,俄罗斯预算分类还引入了部门支出机构分类和支出义务名录,将支出功能分类的结构与国家权力机关(地方自治机关)履行的政府主要职能相对应,既提高了资源预算支出的可靠性,又促进了国家管理效率监控系统的形成。

3. 中期预算和绩效预算相衔接

《改革纲要(2004—2006)》引入公共管理主要成果报告,要求提交附带绩效指标的预算资金管理目标和任务,以及为达到设定目标和任务的专项纲要和所必需的财政资源等信息。该报告促进了公共管理的目标、任务及成果信息与实际及规划的预算拨款额挂钩。也就是说,《改革纲要(2004—2006)》将现行国家计划与预算过程进行有逻辑的关联,*童伟:《俄罗斯中期预算改革:原因、现状及发展趋势》,《俄罗斯中亚东欧研究》2008年第3期。这样既满足了绩效预算规划要求,也为国家管理机关绩效评价提供了依据。在《俄罗斯联邦提高预算间关系效率和财政管理质量纲要(2006—2008)》框架下,俄罗斯预算改革的重点放在了加大绩效预算工具在联邦主体和地方政府层面上的推进力度。2007年开始推行三年期联邦中期预算框架后,逐渐在联邦部门和下级权力执行机关应用,增强了预算政策的“结果导向性”。2008年因经济危机等原因导致中期预算和绩效预算暂时中断后,俄罗斯联邦政府于2010年制定并通过了《2012年前效率计划》,标志着俄罗斯绩效预算改革新阶段的开始。在恢复前期推行的绩效预算工具的基础上,进一步深化国家管理体系的改革,加快了支出部门划分的进程,完善了政府采购以及联邦、联邦和地方政府财政管理体系。例如,2011—2016年几乎所有的联邦预算支出均按照5个方向(“新的生活质量”、“经济的创新发展和现代化”、“国家安全保障”、“区域平衡发展”、“公共管理效率提升”)分配至41个国家计划中。*国家计划是国家政策举措(任务、实施期限和资源相互关联)和工具体系,在履行国家关键功能的框架下保障达成经济社会发展和安全领域国家政策的优先方向和目标。资料来源:俄罗斯联邦财政部:《2012、2013、2014年规划期联邦预算主要形成方法》。参见www.minfin.ru至此,俄罗斯中期预算框架与此前的绩效预算相结合,在更大程度上反映经济社会发展的优先方向。与此同时,依靠清晰的中期规划条件,扩大预算过程参与者的权力和提高其责任感,使预算过程由预算资源管理向预算绩效管理转变。*俄罗斯财政部:《俄罗斯联邦2023年前预算战略》,2008年。参见:www.minfin.ru.

总体而言,俄罗斯推行的中期预算和绩效预算在预算管理领域取得了一定成效,各级预算编制和管理及主要程序的固化和修订为国家财政管理体系的完善创造了前提条件。但外部环境的变化和在改革过程中计划经济的痼疾导致中期预算框架和绩效预算工具在很多方面缺乏可持续性和系统性,如2015年由于石油价格的大幅变化导致原来编制的中期预算基本失效,被迫继2008年金融危机之后再一次中断了中期预算的编制。此外,俄罗斯对所推行的预算工具间的相互关系未进行跟踪观察,以及处于等级链条末端的基层政府预算管理绩效低下等问题,也都直接影响到预算管理体系改革的综合效果。

四、 经验启示和政策建议

(一) 经验启示

一个国家在选择预算模式时必须考虑其所处的预算发展阶段。1978年,我国启动的市场导向的经济改革改变了计划体制在资源配置方面的支配性地位,但原来由计划委员会集中的资金分配权逐渐碎片化后,并未能建立一个有效的预算体制来有效替代。1998年以来的预算改革本质上是要建立一种控制取向的预算体制,分步设计、推行了一系列预算制度改革措施,内容包括部门预算、国库集中收付、政府采购、预算外资金“收支两条线”等。这些预算改革在提高预算资金的使用效率、增强预算管理透明度和完整性等方面发挥了重要作用,*王淑杰:《论我国政府预算制度的完善——兼论美国现代政府预算制度》,《中央财经大学学报》2010年第12期。但这种预算模式难以同时兼顾支出的绩效,也会制约各个部门的创造性和灵活性。总体而言,中国的预算环境特征表现为零碎化的威权体制、零碎化的非正式预算制度以及落后的正式预算制度等。*马骏:《中国公共预算改革的目标选择:近期目标与远期目标》,《中央财经大学学报》2005年第10期。

2003年,党的十六届三中全会提出“建立预算绩效评价体系”,自此拉开了我国绩效预算改革的序幕。同年,财政部开始制定绩效考评办法,中央实行绩效预算试点工作。财政部颁布了《中央部门预算支出绩效考评管理办法(试行)》(2005)和《预算绩效管理工作规划(2012~2015)》(2012),明确了我国预算绩效管理工作的总体目标、主要任务和重点工作。之后,财政部又分别于2013年4月和2014年3月出台了《预算绩效评价共性指标体系框架》和《地方财政管理绩效综合评价方案》,设立了项目支出、部门整体支出和财政预算绩效评价共性指标体系框架,以及地方财政管理绩效综合评价方案。在十多年的改革中,广东省、江苏省、广州市、无锡市、佛山三水区、南海区和上海的闵行区都作为改革试点为我国绩效预算改革带来宝贵的经验。从成果上看,地方的绩效预算改革确实有效抑制了部门支出需求,提高了政府项目管理水平和资金分配效率,提升了预算透明度与沟通程度,强化了政府绩效意识并加强了对预算的监管。*牛美丽:《中国地方绩效预算改革十年回顾:成就与挑战》,《武汉大学学报》(哲学社会科学版)2012年第6期。但我国绩效预算改革总体上还停留在努力方向和目标模式选择层面上,理论发展和实践探索方面都还存在诸多问题。张紧跟、陈泽涛*张紧跟、陈泽涛:《论人民代表大会在绩效预算改革中的运作与影响——以广东省A区为例》,《公共管理学报》2008年第2期。以广东省某区为调查案例,研究人民代表大会对绩效预算的影响发现,绩效预算改革有利于人大对预算的监督,但鉴于改革主要由政府主导,人大并未很好参与,导致绩效预算改革的效果受损。除此之外,绩效理念还未完全树立;绩效预算法律缺失,绩效评价指标设置不完善;预算信息系统落后,政府会计不完善,专业技术性人才缺乏;绩效与预算的关联性尚未完全建立,政府行为缺乏激励约束机制等问题还广泛存在。*程瑜:《激励与约束:中国预算绩效管理的制度创新路径》,《财政研究》2014年第9期;安秀梅、殷毅:《论中国政府预算管理改革的优先序》,《中央财经大学学报》2006年第6期。基于此,我国的预算面对一个矛盾的局面:一方面,中国目前还不具备实行中期预算和绩效预算改革的条件;另一方面,越来越多的实践部门在财政部制定“中期财政规划”的要求下正在探索中期预算和绩效预算方面的改革路径。

在当前我国预算体制之“年度预算—中期财政规划—中期预算”的改革路径指引下,我国中期预算和绩效预算改革更应该广泛借鉴其他国家的先进做法和成功经验。发达经济体的改革特点表现为注重改革框架的系统性、预测数据的客观性以及预算改革程序的可操作性;而转型经济体改革的特点则是侧重财政资金运行体系和环节,如预算分类和部门分类、公共管理主要成果报告和效率评价等。两者之间的共同点在于预算管理改革目标较为一致:缓解财政危机;提高财政资金使用效率;提高政府治理水平。

从本文选取的代表性国家——英国和俄罗斯——中期预算和绩效改革实施路径和条件创造来看,对我国的启示主要有以下几方面:

第一,中期预算和绩效预算改革与行政体制改革同步开展,加强预算资金、政府部门职能履行和绩效评价的逻辑联系。以往推行的政府绩效评价体系既没有与预算挂钩,也未能体现结合地方政府或部门的绩效目标与国家长期社会经济发展目标的倾向。从这个角度而言,俄罗斯项目型预算作为绩效预算改革的主要方向,与国家计划和公共政策相关联,为公共资源的规划和管理体系奠定了良好的基础,为我国政府治理综合改革提供了良好的思路。

第二,稳定的宏观的政治经济环境和完善的法律规范体系是中期预算和绩效预算改革的前提和保障。中期预算和绩效预算改革本身就意味着预算体系在新的预算资源管理的基础上进行全面变革,进行相应的变革时间周期跨度较大。英国已经在多年的改革中积累了丰富的经验,但在俄罗斯等转型经济国家则更应该加强法律基础和实施技术条件等方面的建设。地方政府和预算执行单位需要不断地适应预算编制的新形式,并要加强对国家公务人员的专业化培训。

第三,经济预测和财政预测相结合,中期预算与年度预算紧密结合,重视公共财务分析。英国和俄罗斯的中期预算都注重与年度预算紧密衔接,并将政府的中期财政战略、短期经济预测、预算法案中的税收举措分析以及包括在公共部门借款需求的公共财务分析作为报告的主要构成部分,增强了中期预算编制的科学性和规范性。

值得关注的是,结合俄罗斯联邦之政府预算税务自主性低的情况(或者说财权上移中央政府,而事权下放地方政府)来看,绩效预算工具往往成为中央政府对地方政府实行更加严格与精细化管控的工具,这事实上不利于提升预算政策的质量。我国主要的预算权(财权)集中在中央政府,地方政府的收支缺口主要通过预算间转移支付来解决。*王志刚:《中国未达真正的财政分权》,《中国社会科学报》2011年6月2日。链接:http: //sscp.cssn.cn /xkpd /jjx_20146 /201106 /t20110602_1119181.html在此条件下,如果绩效评价指标体系不科学、不客观,就会导致地方政府行为的扭曲和逆向选择。

(二) 政策建议

随着经济转型的不断深化,借鉴英国和俄罗斯的改革经验,我们对我国中期预算和绩效预算改革提出以下政策建议:

第一,尽早建立起一套包含预测、预算、绩效评估这三个核心环节的中期预算框架和绩效预算评价体系。充分鼓励外部独立机构参与经济情况和财政情况的预测,为中期预算的首要环节“预测”提供比较验证和重要借鉴。

第二,制定范围更广的战略预算计划和预算周期更长的中长期预算框架,将政策目标与以结果为导向的年度绩效预算计划结合在一起。根据动态变化的外部经济环境及时调整预测报告和预算报告,保证现代预算管理改革的可持续性,同时避免改革过程中因改革条件创造不足而造成的碎片化和制度空转等问题。

第三,深化分税制改革。根据财权和事权相匹配原则,在中期预算编制和绩效预算实施中赋予部门预算制定之较大的自主权。财政部负责给各个部门制定总的限额,而各个部门负责在财政部制定的限额内决定其项目优先性,这一点在其他英联邦国家和俄罗斯联邦均得到了实践的验证。此外,还需辅之以其他综合配套改革措施,如改进预算的记账基础(采用权责发生制)、培训专业的预算编制人员、引入新的责任机制和预算激励等。

[责任编辑 吕晓刚]

Implement Approach of Reforms of the MTEFs and Performance Budgeting: A Case Study of England and Russia

SUN Lin LOU Jing - jing

(SchoolofEconomics,FudanUniversity,Shanghai200433;ShanghaiAdministrationofCivilService,Shanghai200031,China)

After entering into the 21st century, some countries have been faced with varying degrees of the fiscal revenue growth rate slowdown and the debt problem, and many economic entities began to carry on the reform of Medium Term Expenditure Frameworks to control the possibility of fiscal risk and also combined with the performance budgeting which might increase the resources allocation and improve the performance. In this thesis, the author analyzes the MTEFs reform of England and Russia and draw the following conclusions: the MTEFs reform that Russia introduced at the beginning of the 21st century has the feature of radicalness; it has achieved some fruits but also reflected the difficulties of budget reform of centralized states; Through over - 50 - year efforts, England has established a successful MTEFs system including three core steps of estimation (likeEconomicandFiscalOutlook), the MTEFs (likeBudget) and performance evaluation (likePublicServiceAgreement), and the external independent agencies are greatly encouraged to participate in the economic and fiscal forecast. England has achieved great success. On the strength of the existing international practices, the MTEFs reform of China should focus on the following aspects: improving the situation of high centralization of fiscal levy, formulating strategic budget plan of broader scope and medium - term or long - term budget framework of longer budget cycle, combining policy objectives with detailed annual budget plan, enhancing information transparency, improving the bookkeeping basis of government accounting and using the modified accrual basis, introducing new responsibilities mechanism and budget incentive, etc.

Medium Term Expenditure Frameworks (MTEFs); performance budgeting; international practices; radicalness

孙 琳,经济学博士,复旦大学经济学院公共经济学系副系主任,副教授。 楼京晶,经济学硕士,上海市公务员局公务员,职员。

⌾ 本文为国家社科基金项目“政府会计制度改革与政府绩效改善研究”(项目批准号:12BJY135)、国家社科基金重大项目“中国特色公共经济理论与政策研究”子课题(项目批准号:11&ZD073)、上海市浦江人才项目“我国财政资金约束机制重构和政府治理能力提升:制度设计和对策研究”(项目批准号:14PJC010)的阶段性成果。

世界经济理论研究与探索

猜你喜欢

金桥(2019年10期)2019-08-13 07:15:20

近代史学刊(2018年2期)2018-11-16 09:19:42

领导决策信息(2017年9期)2017-05-04 04:04:50

北京教育·高教版(2016年6期)2016-06-30 09:21:53

中国卫生(2015年5期)2015-11-08 12:09:42

中国卫生(2015年6期)2015-11-08 12:02:36

人间(2015年21期)2015-03-11 15:24:01

环球时报(2014-10-08)2014-10-08 08:06:24

传记文学(2014年8期)2014-03-11 20:16:48

环球时报(2014-02-17)2014-02-17 23:53:35