P2P网络借贷纠纷中债权人的民事救济初探*

2016-12-17 08:27:51钱雨梦

法制博览 2016年34期

韩 旭 钱雨梦 易 星

中国矿业大学(北京)文法学院,北京 100083

P2P网络借贷纠纷中债权人的民事救济初探*

韩 旭 钱雨梦 易 星

中国矿业大学(北京)文法学院,北京 100083

在金融脱媒、中小微企业及民间个人对资金需求极其旺盛的社会主义市场经济蓬勃发展的大环境下,P2P自传入中国以来便得到了迅速的发展。截至2016年9月,全国P2P网贷平台总数累计达到4278家,看似一片繁荣,但由于我国当前缺乏明确权利义务的高位阶立法以及金融行政部门的有效监管,缺少完善的社会征信体系、平台信息披露机制,使我国P2P网络借贷平台的发展处于野蛮生长阶段,缺乏相对健全的法律和制度环境,导致P2P网络借贷行业存在很多问题,也引发了很多P2P网络借贷纠纷。当投资者的权利受到侵害时,债权人如何运用现有法律法规通过民事司法途径进行有效维权,是当前急需解决的问题,也是引导P2P网络借贷进入合规化运营的重大课题。 关键词:P2P

一、引言

随着互联网金融时代的发展壮大,P2P自进入中国以来也迅速拥有了很大的市场,但由于缺少法律法规及有关机关的明确监管,P2P公司的资金链断裂、“跑路”现象非常严重,债权人的权利及利益严重受损,且缺乏行之有效的解决办法。实践中,通常只能以诈骗罪、非法集资罪、非法吸收公众存款罪等刑法罪名追究债务人或者P2P网络借贷平台主要负责人的刑事责任,但这些人的入狱除了泄愤,并不能在在实质上使债权人的权利得到很好地保护,债权人的本金及利息依然无法顺利取回。在这种现状下,考虑的刑法的谦抑性和解决纠纷的有限性,本文力求通过寻找民事途径,尤其是民事诉讼的救济方式,解决因P2P网络借贷而产生的民事纠纷,从而实现对债权人利益的保护。

二、P2P网络借贷存在的问题及纠纷产生的原因

(一)网络借贷平台本身存在安全隐患

2015年7月18日十部委发布的《关于促进互联网健康发展的指导意见》指出,支持互联网企业依法合规设立网络借贷平台,更好地满足中小微企业和个人的投资融资需求。但在我国现有的网络借贷平台中却大量存在私设资金池、在途资金违规挪用、随意更改原定资金用途、债权打包后组合发售理财产品等不良现象,这些都是导致债权人权利受损的重要原因。

图1 问题平台数据统计表

截至2016年9月底,P2P网贷行业累计平台数量达到了4278家,其中累计停业及问题平台就达到了2076家,占据了网络借贷平台总数的一半之多,多表现为资金链断裂提现困难、“跑路”、破产停业等,究其原因,大多是由于平台发布虚标、缺乏经验、拆标错配、以新填旧、甚至以诈骗为目的的骗取资金卷款潜逃。涉及投资人数高达33.8万人之多。平台倒闭,还款计划就不能如约履行,这对于众多的民间个人投资者(P2P网络借贷中的债权人)来说,无疑是一种巨大的资金损失,且导致处于信息弱势地位的债权人讨要无门。

(二)融资者(借款人)资信状况披露不足导致的潜在风险

目前,P2P网络借贷平台信息披露普遍不够完善,一方面平台本身信息披露不足,网络借贷平台所属公司具体信息,如公司名称、地址、法定代表人、联系方式等显示不足,另一方面是网络借贷平台对融资者即借款人的信息披露不足,借款人的基本信息是债权人有权获得的重要信息,如借款人的姓名、住址、联系方式、工作单位、家庭状况等,尤其是借款人的资信状况,如借款人的信用评级报告、主要财产报告、年收入报告、主要债权债务报告等,这些重要信息的披露不足必将导致债权人(即民间投资者)在网上进行借贷交易时的知情权严重受到侵害,这无疑是P2P网络借贷纠纷发生后债权人的本息索要无门的一项直接原因。

(三)针对性强的具体法律法规的缺失

我国暂时还没有对P2P网络借贷行业进行单独地立法活动,能够在该行业运行中明确各方权利义务的高位阶法律法规更是严重阙如,导致债权人在权利受到侵害后,找不到救济的相应法律依据,只能根据现有其他部门法的规定,按照其他部门法的赋予的权利来寻求救济。目前为止,只有十部委联合发布的《关于促进互联网健康发展的指导意见》(以下简称《指导意见》)中对P2P网络借贷纠纷的法律适用作出了引导,指明可参照其他部门法,但并未给出具体的适用顺序及规则。该《指导意见》提到“在个体网络借贷平台上发生的直接借贷行为属于民间借贷范畴,受合同法、民法、民法通则等法律法规以及最高人民法院相关司法解释规范”。在立法方面对网络借贷的规范不够完善,这使债权人进行司法维权时没有充分的法律依据,这对其进行司法救济是极其不利的。

(四)债权人法律意识淡薄增加了损失风险

近年来,不少民间投资者(债权人)看中了P2P网络借贷模式的灵活便利、利率较高、收益较好的特点,将自己手头闲置资金大量地放到P2P网络借贷平台进行投资或者出借,这无疑是活跃互联网金融的善意之举,也是促进中小微企业、民间组织及个人快速融资的重要方式,有利于搞活经济,促进闲散资金流动和融通,但不少民间投资者严重缺乏法律知识,进行互联网金融交易时法律意识淡薄,盲目信任平台的广告宣传,不注重证据的收集和自身法律权利的保护,因此在很多本可以避免的资金被“打了水漂”的悲剧中留下了自己的身影。其实,早在2011年发布的《关于人人贷有关风险提示的通知》中,中国银监会就已经作出了提醒,“这类中介公司无法像银行一样登陆征信系统了解借款人资信情况,并进行行之有效的贷后管理,一旦发生恶意欺诈或者进行洗钱等违法犯罪活动,将对社会造成危害”。但是依然有大量的民间投资者盲目相信网络借贷平台,在上面投放大量资金,当自身权利受到侵害时,对平台及债务人(融资者)信息一无所知,导致权利得不到救济。

三、不同P2P交易模式下的纠纷解决

(一)纯平台模式下的纠纷解决

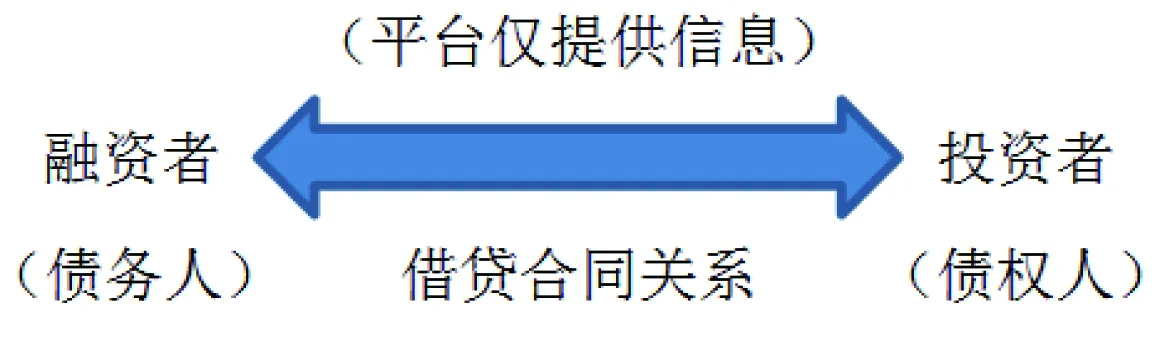

纯平台模式是P2P从欧美国家传入中国时的传统的“点对点”模式,在这种模式下,平台只是提供一种简单的信息服务,将投资者和融资者的市场供求信息公布在平台之上,由借贷双方自由选择、直接接触、一次性投标达成,形成相应的借贷合同法律关系,而平台本身并不介入双方的交易,其收益来源仅仅是向双方收取的信息服务费而已,这种模式简单且合规,但收益少,因此中国目前此类纯平台模式已经越来越少。

在该种模式下,由于平台并未参与双方借贷合同的制定和履行,也未提供任何担保,因此仅存在借贷双方之间的借贷合同法律关系。当融资者到期不能履行债务时,由于合同具有相对性,债权人只能依据《合同法》起诉合同相对方即债务人。在进行民事诉讼之前,债权人应格外注意证据的收集。根据《民间借贷司法解释》第2条规定,“出借人向人民法院起诉时,应当提供借据、收据、欠条等债权凭证以及其他能够证明借贷法律关系存在的证据。”因此,债权人在与债务人签订借贷合同时就要注意了解和收集债务人的基本信息及资信状况,若未能了解,要及时向平台查询或索要融资者的身份信息资料、联系方式等。除此之外,由于该种模式的P2P网络借贷属于民间借贷,民间借款合同又属于实践合同,除当事人意思表示一致以外,还须交付标的物,合同方能成立。因而,债权人还需要证明相关借款的实际支付,如保存完好的双方在线下签订的纸质版借贷合同等,在完成一系列证据收集后便可以向管辖法院起诉债务人了。若借贷数额小,诉讼成本过高,债权人还可以采取和解、调解、仲裁等其他民事救济方式解决网贷纠纷。

(二)债权转让模式下的纠纷解决

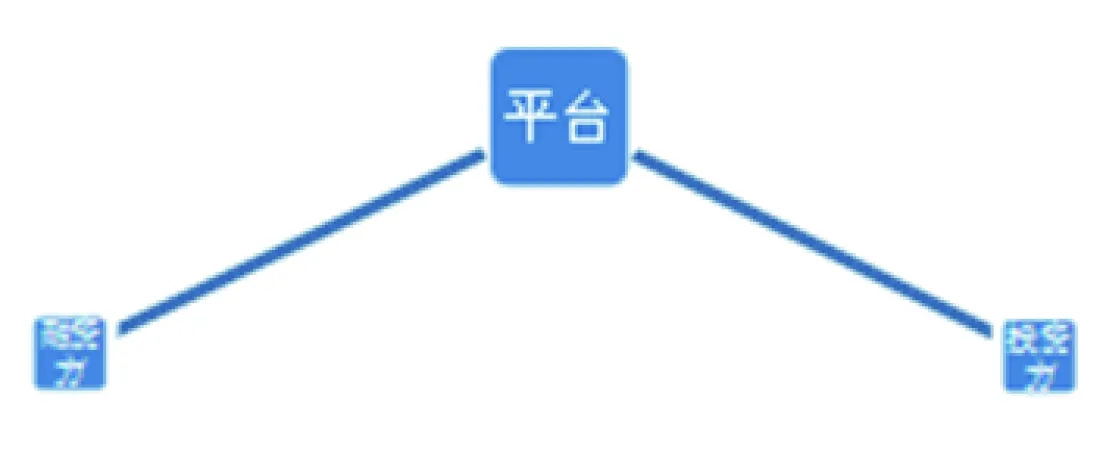

债权转让模式,又称“专业放贷人模式”,是P2P传入中国后,我国互联网金融行业在借鉴和摸索的基础上结合中国实际国情,不断发展和创新的结果,是一种由“点对点”向“多对多”的升级。在这种模式下,借贷双方之间没有直接的借贷合同关系,而是由第三方的专业放贷人(多为平台本身)以一种一边提前放贷一边转让债权的方式介入了交易之中,实现了资金从投资方向融资方的流动。

此种模式下虽然存在三方主体,但法律关系并不复杂。平台先向融资客户发放贷款从而获得债权,再由其专业放款人将债权按金额或期限进行拆分,包装打造一番后作为有利息的金融理财产品放在平台上,以债权转让的方式转让给投资者。这样就形成了两个民事法律关系,一是平台与融资方之间的借贷合同关系,另一个是平台与投资方之间的债权转让关系。由于合同具有相对性,非合同关系当事人无法根据借贷合同向融资者直接提起诉讼。但《合同法》第79条规定:“债权人可以将合同的权利全部或者部分转让给第三人。”因此,在债权转让合同达成合意,且平台转让债权的通知到达融资者后,债权人便获得了债权。但此种债权是有瑕疵的,融资者对平台享有的请求权和抗辩权不因债权转让而丧失,为了保证债权的有效存在和实现,平台应承担相应的瑕疵担保义务。

当债务不能如期履行时,债权人既可以根据债权转让合同直接起诉债务人,在平台不积极配合债权人提供交易信息、数据、及联系方式时,也可以将债务人及平台同时列为被告,降低诉讼风险。根据新民诉解释,数据电文等电子数据也可以作为证据使用,债权人可要求平台提供电子生成的各类交易数据资料。另外,《民间借贷司法解释》第26条明确了利息标准,债权人在订立合同之时也应注意利息条款的协商和制定,按照法律保护的利息率进行借贷交易,才有利于保障权利的实现。

四、结语

在P2P网络借贷纠纷中,一般出现问题的都不是纯粹的民事纠纷,总会涉及触犯刑法的罪名,如非法集资罪、非法吸收公众存款罪、诈骗罪、集资诈骗罪等,那么究竟选择何种法律救济更有利于P2P网络借贷纠纷的实际解决呢,笔者认为应该首选民事救济。刑法的目的是打击犯罪保障人权,但无论将平台主要负责人绳之以法还是将债务人打入牢笼,都只能是暂时泄愤,而不能快速地使债权人切实取回投进去的资金本息。虽有“先刑后民”之说法,但这也只是在司法实践中形成的一个不成文的习惯罢了,并没有明确的法律将其确定下来,因此,笔者认为只要符合《民事诉讼法》的起诉条件,债权人全可以通过民事救济途径如首先进行民事诉讼,以保障债权人的财产利益得到有效赔偿。

[1]十部委发布的<关于促进互联网健康发展的指导意见>.2015-7-18.

[2]<最高人民法院关于审理民间借贷的司法解释>.

[3]图1.问题平台数据统计表,数据来源于网贷之家.

*国家大学生创新训练项目资助(项目编号:C201508001)。

D

A

猜你喜欢

南大法学(2021年5期)2021-04-19 12:26:12

职工法律天地(2019年2期)2019-12-13 06:41:17

职工法律天地·下半月(2019年1期)2019-03-25 01:32:50

西夏学(2018年2期)2018-05-15 11:22:04

中国劳动关系学院学报(2016年4期)2016-09-26 01:58:45

山东大学法律评论(2016年0期)2016-08-16 03:23:13

山东大学法律评论(2016年0期)2016-08-16 03:23:09

共产党员(辽宁)(2015年21期)2015-12-24 07:28:22

华北水利水电大学学报(社会科学版)(2015年3期)2015-02-28 15:08:18

时代英语·高三(2014年5期)2014-08-26 20:09:00