资金约束时零售商融资与订货决策及价值分析

2016-12-16 07:30董振宁

工业工程 2016年5期

董振宁, 王 卓, 陈 颜

资金约束时零售商融资与订货决策及价值分析

董振宁, 王 卓, 陈 颜

(广东工业大学 管理学院,广东 广州 510520)

针对供应链中存在资金约束的情形,建立了包含制造商(M)、零售商(R)双层结构、不考虑残次品率、库存成本和融资周期长短的简洁供应链决策模型。研究了当市场需求不确定和零售商资金不足情形下,零售商选择是否融资这两种情况下,其订货决策的变化,以及零售商和制造商的收益变化。通过有无融资条件下零售商不同数量自有资金时订货量和期望收益对比和零售商自有资本一定时订货量随周期变化的数值分析,证明了零售商的融资决策与订货量决策会随着其自有资金及市场需求的变化而变化;验证了融资可以提高零售商和供应链的收益,而且能够使得供应链的总产品尽快达到最佳产量,有效满足消费者需求。

预付账款融资;资金约束;最优订货量;供应链金融

DONG Zhenning, WANG Zhuo, CHEN Yan

(School of Management, Guangdong University of Technology, Guangzhou 510520, China)

随着经济快速发展,供应链管理日益引起人们关注。为了适应市场需求的快速增长,供应链中各企业也得加速自身发展。然而在此过程中供应链中企业难免会出现资金不足导致供应链绩效下降,进而影响整个供应链的成长。

近年来供应链金融理论研究越来越多。Matthyssens等[1]首次提出了物流金融的概念并对其进行了简单的介绍。Buzacott和Zhang[2]首次将融资问题引入企业决策中,并进行了融资决策的重要性分析;Dada和Hu[3]基于Stackelberg博弈模型,分析了银行期望利润最大化的最优贷款利率决策问题;李毅学等[4]引入了银行风险容忍水平分析了季节性存货质押融资中银行的最高贷款额度;晏妮娜等[5]在考虑了零售商的信用额度和破产概率情况下,研究了商业银行的最优融资利率、零售商的最优订货决策以及制造商的最优批发价格;张钦红[6]等研究了存货质押融资业务中存货需求随机波动时,不同风险偏好银行的最优质押率及贷款企业将贷款资金用于生产或追加存货时,银行最优质押率决策问题;李毅学等[7]借鉴贸易融资中的“主体+债项”的风险评估思路,构建报童模型,得出下侧风险规避的物流企业必须对不同借款企业的再订货决策反应,设定相应的质押率才能达到最优决策;白世贞、徐娜[8]引入下侧风险控制模式,构建了市场需求不确定环境下的物流金融机构利润模型,研究了银行的最优质押率问题;Rafhavan和Mishra[9]研究了供应链上制造商和零售商都面临资金约束,比较了贷款企业独立考虑制造商或零售商的贷款决策与联合考虑制造商和零售商的贷款决策问题;陈祥锋等[10]研究了当零售商存在资金约束时,可从资本市场获得融资服务时零售商的最优定购策略和供应商的批发价格策略;钟远光等[11]分别研究了零售商在无融资服务、核心制造商担保下的外部融资服务及核心制造商提供商业信用的内部融资服务三种模式下的订货与定价问题;唐小我等[12]研究了当零售商自有资金不足时,制造商决策是否为零售商提供融资担保,并确定其最优的批发价格;鲁齐辉等[13]在制造商应收账款融资模式下,引入周期的概念并在数值分析时引入学习曲线增长方程分析得出了应收账款融资对整个供应链的价值;于辉等[14]研究了生产商采取先票后货融资,为提高接受订单能力的融资条件和最优融资量决策问题;王婷睿[15]等构建了先票后货标准授信和保兑仓融资两种预付账款供应链金融产品的系统动力学模型,研究了供应链金融实施的动态特性;骆建文等[16]研究了供应商存在资金约束,制造商提供预付账款的内部融资模式下,供应商和制造商的最优生产和融资决策,并分析了供应商的自有资金、价格折扣两种因素对供应链融资绩效的影响。

从以往研究看出,很多研究者注重各种融资模式下供应链中制造商、银行的决策方法研究。本文将以预付账款融资交易模式为背景,研究零售商的订货决策。并且为使模型更加简洁易懂,故本文不考虑残次品率(可将残次品成本计入合格产品的采购价格上)、商品的库存成本(库存费用可以体现在贷款利率上,看作资金成本),商品销售周期长短(直接把销售周期内利率作为融资成本,替代年化利率)。最后通过数值分析,对采取和不采取预付账款融资对整个供应链和供应链各成员价值的影响进行对比,证明了预付账款融资可以比较显著地提升供应链收益,促进其快速发展。

1 模型描述及基本假设

预付账款融资的实质是银行垫付货款,其具体的运作流程如图1所示。

图1 预付账款融资流程

按照上面预付账款的流程图,首先零售商与制造商和银行指定的物流企业签订合作协议;然后,零售商、制造商和物流企业联合向银行提出融资申请;最后,制造商、物流企业、银行和零售商签订四方合作合同,合同规定具体的预付账款融资细则与流程如下。

1)零售商和制造商签订订购产品合同。

2)零售商用自有资金按合作协议向银行支付一定的比例预付款项,银行为零售商开立特殊账户,预付款项和销售款项都存入该账户,银行的本息直接从该账户扣除。

3)银行向零售商提供授信(通常为承兑汇票),向制造商支付Q单位货物的货款;制造商根据银行的要求把货物运送到银行指定的物流机构(W)。

4)零售商在银行指定物流企业的监管下出售商品,并将货款汇入指定账户。

5)在周期末没有卖出的货物由制造商回购。

模型中其他的符号和变量的定义如下。

c:制造商单位产品生产成本;

pm:制造商单位产品的销售价格;

h:制造商单位产品的回购价格;

α:一个销售周期银行制定的贷款利率(非年化利率);

μ:预付账款率;

v:制造商处理产品可以获得的收益;

p:单位产品零售价格;

B:零售商自有资金量;

f(x):市场需求密度函数;

F(x):市场需求分布函数。

本文假设市场需求分布函数F(x)是连续、可导、严格单调递增的。另外为了符合经济现实,假设制造企业通过销售产品获得的收益要大于其回购产品所产生的损失,即pm-c>h-v。

2 供应链预付账款融资决策分析

本节首先分析零售商在不融资和融资时的最优订货量Qopt1、Qopt2,然后总结出自有资金B的各种情况下的实际订货量;最后研究制造商的最优生产决策。

2.1 零售商最优订货量分析

2.1.1 零售商资金充足情况下最优订货量Qopt1

零售商的收益函数为

πr=p min(x),(Q)+h max(0),(Q-x)-pmQ。

(1)

零售商的期望收益函数为

=(p-pm)Q-

(2)

前半部分为每件产品所获得的利润,后半部分为减去可能没有销售出去的产品(Q-x)被多记的利润(p-h)的期望。

对Q求导得

(h-p)F(Q)+(p-pm)。

(3)

对Q求二阶导数得

(4)

2.1.2 零售商自有资金不足并融资情况下最优订货量Qopt2

零售商在贷款时的收益函数为

πr=pmin{Q,x}+hmax{Q-x,0}-pmQ-(pmQ-B)α。

(5)

式(5)与式(1)相比,后面减去了应付资金利息(pmQ-B)α。显然这里假设pmQ-B>0。

此时零售商的期望收益函数为

=(p-pm)Q-

(6)

对Q求导得

(7)

对Q求二阶导得

因此与求解没有贷款时同理可得出零售商在融资条件下的最优订货量

显然,Qopt2≤Qopt1,即当零售商需要融资时,由于资金成本增加,因此最优订货量将会适当下降。

2.2 零售商订货量决策总结

当Qopt1≤Q1时,零售商运用自有资金可以实现最优订货量Qopt1,因此最优订货量Q*=Qopt1;

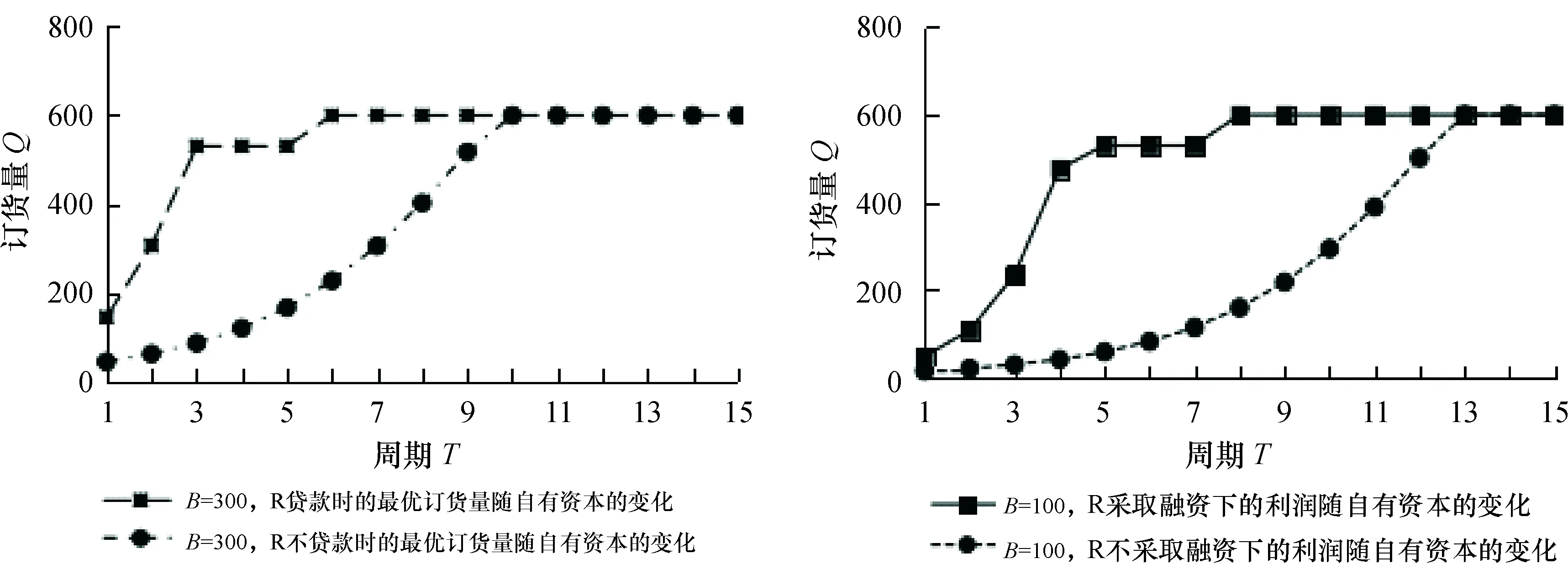

当Q1≤Qopt2 当Q2≤Qopt2时,因为自有资金B严重不足,虽然按照2.1.2结论知,Q*=Qopt2;但由于此时融资量超过限制,无法从银行得到足额融资,使得订货量受到限制,因此Q*=Q2。 综上所述,零售商的实际最优订货量为 2.3 制造商生产决策 制造商的收益函数为 πm=(pm-c)Q-(h-v)max(Q-x,0)。 此时的期望收益函数为 对Q求导得 =pm-c-(h-v)F(Q)。 为了更好地分析预付账款融资给零售商及供应链带来的价值,下面进行数值分析,首先对系统参数进行设定。 假设制造商生产单位产品的成本c=4;制造商产品的批发价格pm=7;制造商单位产品的回购价格h=5;制造商处理产品可获得的收益v=3;一周期的贷款利率α=5%;预付账款率μ=30%;产品的零售价格p=10;市场需求服从[0,1 000]的均匀分布。 3.1 有无融资条件下,零售商不同自有资本下的最优订货量和期望收益 从图2可以看出,当B 当B1 当B2 当B>B3时,企业资金完全充沛,订货量已经达到Qopt1,所以随着资金增加订货量和收益不再变化。 图2 有无融资条件下零售商不同数量自有资金时订货量和期望收益对比 综上,在企业资金缺乏时,融资效果显著;随着自有资金不断增加,则融资带来的额外收益将逐渐下降。 3.2 融资与不融资情况下,零售商自有资金不足,不同周期最优订货量变化 下面假设零售商初始第1周期自有资金B=100,无融资情况下,计算其最优订货量、期望收益,从而得出其第2周期初自有资金;然后计算其最优订货量、期望收益,从而得出其第3周期初自有资金;不断循环,计算其不同周期的最优订货量。 然后又假设初始资金B=300,无融资情况下,计算各阶段最优订货量;再考虑融资的前提下,分别计算B=100和B=300的各周期的订货量,最终结果如图3所示。 图3 零售商自有资本分别为100和300时订货量随周期变化图 从图3可以看出,B=100时,不融资条件下,第13周期达到最大订货量;融资条件下第8周期就达到了最大订货量,节约了5个周期;B=300时,也节约了4个周期。说明融资可以解决零售商资金不足,使得供应链更快达到最大产量,满足市场需求,同时使得供应链所有成员可以快速释放产能。 B=100节约了5个周期,B=300只节约了4个周期,说明自有资金越充沛,融资价值越小,这点与3.1的结论相似。 3.3 零售商采取融资对整个供应链价值的数值分析 下面分别计算了自有资金B=100和B=300两种情况下,以及融资和不融资两种情况下,随着零售商不断积累资本扩大订货量,不同周期零售商和制造商的期望利润变化情况,见表1。 表1 供应链上企业收益随周期变化情况 πr:零售商的期望收益;πm:制造商的期望收益 从表1可以看出,不论初始自有资金B=100还是B=300,融资都提高了零售商和制造商期望收益πr和πm;说明融资提高了整个供应链的期望收益。 在B=100时,由于初期(1-4周期)零售商资金缺乏比较严重,故零售商会尽量多地向金融机构融资以扩大订货量,而可融资量又会随着B变大而不断增加,因此融资所增加的收益会随着B增加而增加。 当零售商自有资金B相对充沛时(5-7周期),零售商会向金融机构申请小于最大限额的融资,以充分利用自有资金,降低利息支出,所以融资所增加的收益会不断减小。 最后零售商自有资金充沛时(8-13周期),则会选择完全利用自有资金订货,因此融资所产生的额外收益为0。 当B=300时,同样存在如上规律。因此当零售商初始资金不足时,零售商的融资不仅带来了零售商收益的增加,也提高了制造商的收益。而且早期额外收益会不断增加,当达到最大值(分别是第5周期和第3周期)后,额外收益会不断减少;当降低到0后,不再减少。 同时,对比B=100和B=300的情况,可以发现,初始周期自有资金越大,融资周期越少。当B=100时,第13周期不再融资,而且第6周期开始融资量就不断减少;当B=300时,第10周期不再融资,而且第4周期开始融资量就不断减少。因此,银行选择资金更加紧张的供应链开展融资业务能够获得更为持续的业务收入。 近年来,金融机构越来越重视供应链金融业务开展。本文在预付账款融资模式下考虑了周期的影响,研究了零售商融资的最优订货量以及融资对整个供应链的绩效。结论表明,预付账款融资服务能够增加零售商和制造商的收益,并促进供应链快速成长。但本文的研究模型只涉及到供应链中零售商存在资金约束的情形,并没有考虑供应链上其他成员也存在资金约束的情形。因此如果考虑供应链上多个企业存在资金约束,或多个企业采取联合融资的方式,将可以得到更全面和系统的融资模型。 [1] MATTHYSSENS P, VAN DEN BULTE C, SUSSMAN D, et al. Getting closer and nicer: partnerships in the supply chain Geothermal energy development in the Philippines: An overview[J]. Long Range Planning Geothermics, 1994, 2722(15-6): 72-83. [2]BUZACOTT J A, ZHANG R Q. Inventory management with asset-based financing[J]. Management Science, 2004, 50(9): 1274-1292 [3]DADA M, HU Q H. Financing newsvendor inventory[J]. Operations Research Letters, 2008, 36(05): 569-573. [4]李毅学,冯耕中,屠惠远. 供应链金融创新中下侧风险规避银行的贷款额度分析[J]. 系统科学与数学, 2009,29(01): 1552-1558. LI Yixue, FENG Gengzhong, TU Huiyuan. Loan limit analysis of DOWN-RISK-AVERSE bank based on supply chain financial innovation[J]. System Science and Mathematical Sciences, 2009,29(01): 1552-1558. [5]晏妮娜,孙宝文. 考虑信用额度的仓单质押融资模式下供应链金融最优策略[J]. 系统工程理论与实践, 2011, 31(09): 1674-1679. YAN Nina, SUN Baowen.Optimal strategies for supply chain financing system based on warehouse receipts financing with credit line[J]. Systems engineering theory and practice, 2011, 31(09): 1674-1679. [6]张钦红,赵泉午. 需求随机时的存货质押贷款质押率决策研究[J]. 中国管理科学, 2010, 18(05): 21-27. ZHANG Qinhong, ZHAO Quanwu.Research on the decision of pledge rate of inventory pledge loan when Stochastic Demand[J]. Chinese Journal of Management Science, 2010, 18(05): 21-27. [7]李毅学,汪寿阳,冯耕中. 物流金融中季节性存货质押融资质押率决策[J]. 管理科学学报, 2011, 14(11): 19-32. LI Yixue, WANG Shouyang, FENG Gengzhong.The seasonal inventory pledge financing pledge rate decision in logistics finance[J]. Journal of management science, 2011, 14(11): 19-32. [8]白世贞,徐娜. 基于存货质押融资的质押率决策研究[J]. 系统工程学报, 2013, 28(05): 617-624. BAI Shizheng, XU Na.Study of loan-to-value ratios on inventory financing[J]. Journal of Systems Engineering, 2013, 28(05): 617-624. [9]RAGHAVAN N R S, MISHRA V K. Short-term financing in a cash-constrained supply chain[J]. International Journal of Production Economics, 2011, 134(2): 407-412. [10] 陈祥锋,朱道立,应雯珺. 资金约束与供应链中的融资和运营综合决策研究[J]. 管理科学学报, 2008, 11(03): 70-77. CHEN Xiangfeng, ZHU Daoli, YING Wenjun. Research on the decision of financing and operation in supply chain of capital constraints[J]. Journal of Management Science, 2008, 11(03):70-77. [11]钟远光,周永务,李柏勋,等. 供应链融资模式下零售商的订货与定价研究[J]. 管理科学学报, 2011, 14(06): 57-67. ZHONG Yuanguang, ZHOU Yongwu, LI Baixun, et al. Research on Retailer’s ordering and pricing in supply chain financing mode[J]. Journal of Management Science, 2011, 14(06): 57-67. [12]张义刚,唐小我. 供应链融资中的制造商最优策略[J]. 系统工程理论与实践, 2013, 33(06): 1434-1440. ZHANG Yigang, TANG Xiaowo. Manufacturer’s optimal policies in supply chain finance[J]. Systems Engineering Theory and Practice, 2013, 33(06): 1434-1440. [13]鲁其辉,曾利飞,周伟华. 供应链应收账款融资的决策分析与价值研究[J]. 管理科学学报, 2012, 15(05): 10-18. LU Qihui, ZENG Lifei, ZHOU Weihua. The decision analysis and the value research of accounts receivable financing of the supply chain[J]. Journal of Management Science in China, 2012, 15(05): 10-18. [14]于辉,甄学平. 先票后货物流金融模式下生产商融资决策模型[J]. 系统工程理论与实践, 2013, 33(07): 1709-1716. YU Hui, ZHEN Xueping.The model of manufacturer's financial decision based on chattel mortgage after acceptance[J]. Systems Engineering Theory and Practice, 2013, 33(07): 1709-1716. [15]王婷睿,兰庆高. 预付账款类供应链金融产品比较研究——基于系统动力学方法[J]. 技术经济与管理研究, 2014(09): 72-77. WANG Tingrui, LAN Qinggao.Comparative study on prepayment supply chain financing products——based on system dynamics[J]. Technoeconomics & Management Research, 2014(09): 72-77. [16] 骆建文,王文利. 基于价格折扣的供应链预付款融资策略研究[J]. 管理科学学报, 2014, 17(11): 20-32 LUO Jianwen, WANG Wenli.Research on the financing strategy of the prepayment supply chain financing based on the price discount[J]. Journal of Management Science, 2014, 17(11): 20-32. ·简讯· 第七届工业工程企业应用高峰论坛圆满召开 2016年9月18日,由中国机械工程学会工业工程分会主办,华中科技大学、湖北省机械工程学会承办的“第七届工业工程企业应用高峰论坛”在华中科技大学国际学术交流中心隆重召开。来自全国60多家企业240多位工业工程领域的专家、学者共同分享各自领域的应用成果。 论坛开幕式由中国机械工程学会工业工程分会秘书长沈江主持,华中科技大学常务副校长邵新宇和湖北省科协副主席朱瑛分别致欢迎词。 我校李培根院士首先作了“工业/工程之教育问题浅议”的专题报告,依据“中国制造2025”和“工业4.0”的新工业革命背景,分析智能制造下应具备的绿色、质量、服务等要素,并提出在保证基础知识及基本体系的情况下改变教学方式,发挥教师的作用,培养“解决复杂工程问题”的逻辑。 中国机械工程学会工业工程分会理事长、教育部工业工程类教育指导委员会主任齐二石作了“制造企业两化融合的精益管理模式”的专题报告,提出理念就是思维模式,具有决定性作用,阐述“差错理论”,技术创新和管理创新要双轮驱动才能平衡发展,而管理创新和信息化成功的关键在于工业工程与精益生产管理。 教育部长江学者特聘教授、上海交通大学工业工程与管理系主任江志斌作了“工业工程方法集成应用”的专题报告,从原理、应用要点和关注点等方面对比总结了六西格玛、精益生产和约束理论的优点和局限性,推出融合后形成的创新集成方法。 台湾清华大学台积电卓越制造中心主任简祯富作了“工业3.5概念框架与实证研究”的专题报告,依据未来工业4.0的发展需求以及当今工业3.0的发展现状,提出工业3.5的发展阶段,并对如何最佳利用资源和降低供应商外包成本等问题发表了见解。 随后,西安交通大学工业工程与工程管理系主任吴锋作了“神华神东集团精益化管理理论与应用”的专题报告,广东高胜企业管理顾问有限公司首席咨询师丁佰胜作了“工业工程实践应用”的专题报告, 艾利包装品质部和卓越运营部高级经理杨小岗作了“浅谈如何在企业中有效推行精益六西格玛”的专题报告, 上海纤科信息技术有限公司总经理李晚华作了“制造企业如何应用(IE+IT)实现智能工艺”的专题报告, 东风德纳车桥有限公司主任师张超作了“DDAC VSM与布局优化应用”的专题报告,施耐德电气(中国)有限公司采购部供应商发展团队精益专家康晓作了“益道施耐德电气”的专题报告, 本次论坛探讨了工业工程的应用与可持续发展,精益改善与管理创新等热点问题,促进了成果与需求对接,制造业的转型升级和创新。同时,展示了不同行业工业工程的成就以及不同领域工业工程的业绩,为学者和企业间构筑了交流平台,分享了更多精彩案例,极大地帮助企业去探索适合自己的IE方法和改进途径。 (中国机械工程学会工业工程分会供稿) A Research on Retailers′ Decision-making and Value of Prepayment Financing According to the prepayment financing model and in a supply chain that lacks capital, a bilayer structure is established that contains Manufacturers (M) and Retailers (R). This structure is a simple supply chain decision model without considering the defective product rate, inventory cost and financing cycle length. When market demand is uncertain and retailers face capital constraint, and retailers adopt the prepayment financing, the quantity of order will change, and the profit of either manufacturer or retailers will also change. Through comparing the order quantity and the expected return when the retailer has different quantity of funds under the condition of finance and the value of the order quantity of the retailer's own capital with cycle, it is indicated that the retailer's financing and ordering decision will change with the changes of its own fund and the market demand. And it is verified that the financing can increase the revenue of the retailer and supply chain, and can bring as soon as possible an optimal yield of the total supply chain product and effectively meet the consumer demand. prepayment financing; capital constraint; optimal order quantity; supply chain finance 2016- 03- 10 广州市哲学社会科学规划项目(15Y31)。 董振宁(1977-),男,副教授,博士,硕士生导师,主要研究方向为物流金融、物流园区管理、物流信息系统. 10.3969/j.issn.1007- 7375.2016.05.014 F830 A 1007-7375(2016)05- 0099- 07

3 数值分析

4 结束语

猜你喜欢

物流工程与管理(2022年7期)2022-08-03考试与评价·高二版(2020年6期)2020-09-10四川工商学院学术新视野(2020年2期)2020-08-13大众投资指南(2020年10期)2020-07-24物流科技(2019年11期)2019-12-10中国外汇(2019年12期)2019-10-10中国管理科学(2018年3期)2018-03-29中国眼镜科技杂志(2017年13期)2017-08-16中国化妆品(2017年12期)2017-06-27中国商论(2016年34期)2017-01-15