我国社会保障基金管理模式的选择

2016-12-16 05:12:28曹雪郭冰霞

人间 2016年30期

曹雪 郭冰霞

(山西财经大学公共管理学院,山西 太原 030000)

我国社会保障基金管理模式的选择

曹雪 郭冰霞

(山西财经大学公共管理学院,山西 太原 030000)

我国社会保障基金分为社会统筹基金和个人账户基金,由于统账结合模式问题逐渐凸显以及社会统筹基金和个人账户基金在管理主体、产权、财务制度、风险承担主体、风险分散模式等方面存在差异,因此社会保障基金的管理应该采用统账分离的多元化管理模式。

社会统筹基金;个人账户基金;统账分离的多元化管理模式

一、统账分离的多元化管理模式的含义

统账分离的管理模式具有三方面的含义:

(一)“统账分管”。

即对社会统筹和个人账户这样两种性质不同且运行规律也不同的基金实行分账管理,在基金收入方分账的基础上,将养老金支出方也分开为统筹和个账各自负担。

(二)选择有资质的专业投资公司管理个人账户基金。

由于个人账户基金的性质,可以采用较高收益的投资,对投资机构的选择有较高的要求,可以确保基金实现增值,一定程度上可以弥补养老金支付的不足。

(三)个人账户基金的投资体系应该是开放、透明、高效的市场运作系统。

中国社科院世界社会保障研究所所长郑秉文曾指出,过去采用统账结合的模式模糊了个人账户的边界,使个人账户多缴多得的精算功能降到了历史最低点,“空账额”更是以每年数千万的速度快速增长,到2014年底已超过3.5万亿。即使把城镇职工基本养老保险积累的所有资金用于填补个人账户,仍然会有较大空额。实行统账分管,个人账户记实,这样才能明确知道政府在养老金上的债务到底是多少。

二、实行统账分离的多元管理模式的原因

20年前,中国开始实施“统账结合”的运行模式,其初衷是将社会统筹和个人账户的优势发挥出来,目的是实现预期稳定和多缴多得。旨在吸收现收现付制和基金制的优点,减少单纯依靠任何一种模式所带来的风险,以统筹基金的现收现付制满足现期养老金的支付,以个人账户基金的积累制培养个人的责任意识和应付人口老龄化。但是在制度的实际实行中,混账管理导致个人账户空账运行。因此,采取统账分离的多元化管理模式有以下原因。

中国人民大学社会保障研究所所长李珍曾表示,统账结合制度的建立有历史的背景,随着整个社会保障制度的发展和演变,存在有些不可克服的问题。第一个问题是陷入了理论困境。第二个问题是,在实践过程中有许多不可克服的困难。

1.统账结合把社会统筹和个人账户结合在一起,社会统筹基金是共有财产,个人账户基金是私人财产,结合在一起,就会发现财产的边界模糊不清。

2.这一模式的激励机制,并没有被社会保险领域实践所验证。拥有个人账户,会多缴多得,工作越来越长,但是事实上,这些并没有与个人账户关联,使这一制度名不符实。

3.这一模式在理论上是不满足艾伦条件的,个人账户的收益率是赶不上工资增长的,也就是说这一模式是没有效率的。

4.对于我国,现有四个养老保险制度,第一个是职工养老保险保险,第二是城乡居民养老保险,第三是事业单位,第四是公务员,都有个人账户,但都不一样,职工制度准备做空,居民保险和事业单位却有钱。因此,未来这四种制度怎样统一,无论计息率高还是低,都很难做到群体之间的平衡。

三、统账分离的多元管理模式合理性的理论分析

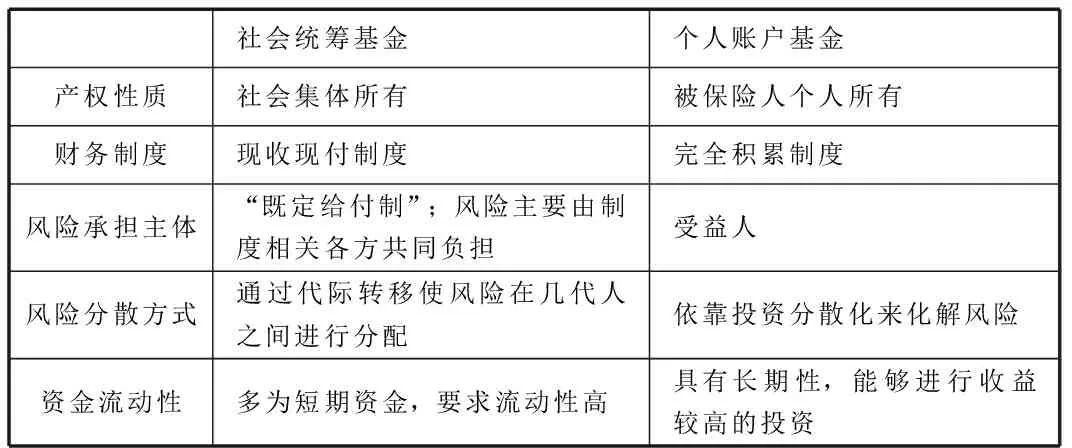

(一)“社会统筹”与“个人账户”基金的区别。

社会统筹基金个人账户基金产权性质社会集体所有被保险人个人所有财务制度现收现付制度完全积累制度风险承担主体“既定给付制”;风险主要由制度相关各方共同负担受益人风险分散方式通过代际转移使风险在几代人之间进行分配依靠投资分散化来化解风险资金流动性多为短期资金,要求流动性高具有长期性,能够进行收益较高的投资

(二)基金的区别要求管理主体不同。

首先,两者的产权性质不同,管理目标不同。

其次,财务制度的差异决定了两者必然采用不同的财务管理手段和财务评价指标,这为分开管理提供了财务基础;风险程度主体的不同决定了两者的管理重点不同;资金流动性的不同决定了两者在投资对象和投资工具的选择上有差异。

总之,个人账户基金完全应该交给商业化操作的专业投资机构经营管理,社会投资基金是在保值的基础上严格确保基金的安全性,可交给非盈利性机构进行固定收益投资。

(三)财政体制和统账框架决定不同级别政府事业机构管理不同层次的统筹基金。

一方面,不同层次的统筹基金应该明确各级财政的责任,明确各级财政支持的对象和范围,这就要求社会保险管理体系与财政体制保持大体一致。

另一方面,社会保险体系,尤其是养老保险体系各部分职能不同,财政给予的优惠政策不同,因此,社会统筹基金和个人账户基金的管理主体应该不同,而且社会统筹基金应该交给不同级别的政府事业机构即专业性社会保险基金局管理。

(四)竞争机制要求有足够数量的金融投资机构参与个人账户基金管理。

社会保障基金的管理应该允许各类融资机构都来参与竞争,提倡投资主体的多行业性,才能形成个人账户基金管理的高效运转和竞争有序。

从我国的现状分析,国有商业银行、信托投资公司、商业保险公司难以承担重任,创建专门的个人账户基金管理公司,将抬高管理成本。所以,要提高个人账户基金的运作效率和投资收益,就必须充分利用市场竞争机制,要形成充分有效的竞争秩序,就必须有足够数量的竞争主体。

根据以上的理论分析,能够得出统账分离的多元化管理模式更适合社会保障基金的管理。

统账分离的多元化管理模式即社会统筹基金实现政府集中管理,对个人账户基金实行分散管理。从理论上分析,一方面可以发挥社会统筹的优势,一方面可以突出个人账户的特点,在增强个人责任、应对老龄化的同时,又能够实现社会共济与社会公平。

[1]林义.社会保障基金管理[M].中国劳动与社会保障出版社,2002.

[2]闵继红.养老金实行“统账分离”管理的调查[J].华北金融,2009(7).

[3]李珍.中国养老金融50人论坛峰会,2016-2-27.

[4]郭晋晖.养老金空账每年增加数千万“统账分离”已成为主流意见[N].第一财经日报,2016-01-07

F813/817

A

1671-864X(2016)10-0049-01

曹雪(1993-),女,汉族,山西省临汾市,硕士研究生,山西财经大学,社会保障理论与制度。

郭冰霞(1992-),女,汉族,山西省晋城市,硕士研究生,山西财经大学,社会保障理论与制度。

猜你喜欢

国家教育行政学院学报(2022年5期)2022-06-30 01:16:48

疯狂英语·新悦读(2021年10期)2021-11-23 03:04:01

会计之友(2019年21期)2019-11-07 01:56:59

中国医疗保险(2018年3期)2018-07-14 02:42:08

中国社会保障(2018年5期)2018-02-06 20:37:12

中国医疗保险(2017年6期)2017-07-18 11:28:19

会计之友(2016年24期)2017-01-09 10:08:53

课程教育研究·学法教法研究(2015年35期)2016-01-13 19:40:30

西安交通大学学报(社会科学版)(2015年3期)2015-06-12 11:59:11

四川师范大学学报(自然科学版)(2015年2期)2015-02-28 14:07:39