个人所得税对广西居民收入差距调节作用效果研究

2016-12-15 02:25朱良华

学术论坛 2016年10期

朱良华

个人所得税对广西居民收入差距调节作用效果研究

朱良华

对于个人所得税是否有效调节了居民收入差距这一问题仍然存在较大分歧。文章为了考察个人所得税对广西居民收入差距的调节效果,修正已有评价方法的不足,计算分析广西城镇居民税前和税后收入、MT指数、各阶层平均税率等指标。研究表明,广西个人所得税对收入差距调节作用十分有限,在2003-2013年的大多数年份甚至出现了逆向调节,表现出较强的累退性。针对个人所得税调节广西收入差距效果不佳的主要原因,建议采取提高个人所得税占税收收入的比重、建立混合征税模式、强化个人所得税征管等措施。

个人所得税;居民收入差距;收入调节;广西

个人所得税是政府调控居民收入差距的重要手段,其调节效果长期以来被学者们广泛关注。Zeljko Bogetit&Fareed Hassan(1995)通过调查研究保加利亚家庭收支和税收数据发现,所得税可以有效地调节城镇居民与农村居民的收入差距[1]。Lane(1998)则认为降低个人所得税可以让税前劳动分配额大幅下降,但对于税后劳动分配额则不会有太大变化[2]。Richard M.Bird&Eric M.Zolt(2005)也指出由于发展中国家未能很好地落实个人所得税的征收,个人所得税对缩小收入差距的作用比较小[3]。胡鞍钢(2002)认为我国名义上累进的个人所得税未能发挥出应有的收入分配调节作用[4]。赵阳阳、王琴梅(2013)指出个人所得税的收入差距调节作用会因收入组别不同而表现不同,并且个人所得税在我国大部分省份并不具有调节居民收入差距的功能[5]。詹新宇、杨灿明(2015)则认为我国分税制改革以来个人所得税调节居民收入分配的效果有所改善,但是整体的再分配效应依然较弱[6]。陈建东等(2013)发现个人所得税对区域间工资性收入差距的调节作用相对显著,对财产性收入差距的调节作用相对较弱,对经营性收入差距甚至存在逆向调节情形[7]。徐建炜等(2013)指出2006-2011年我国个人所得税的收入分配效应在不断恶化[8]。与这些国内学者的观点相反,廖常勇、丁生川(2013)发现,经过个人所得税调节后第三产业内部基尼系数下降了15%左右,个税调节作用较为明显[9]。张涛、刘生龙(2014)研究表明,2011年的个人所得税调整显著地降低了中国城镇居民的收入差距[10]。鄢姣、赵军(2015)基于我国2000-2011年间省际面板数据的研究结论是个人所得税有效缩小了城乡居民收入差距[11]。可见,国内外对于个人所得税收入调节效果的评价存在较大分歧。这说明个人所得税的收入调节效应评价问题比较复杂,必须具体问题具体分析。

广西不仅是西部地区的代表省份,也是我国少数民族地区和边疆地区的代表省份。遏制城乡居民收入差距的扩大势头,事关广西当前“两个建成”①广西壮族自治区党委第十届六次全会提出“两个建成”目标,即与全国同步全面建成小康社会、基本建成西南中南地区开放发展新的战略支点。奋斗目标实现的大局。那么,广西个人所得税对居民收入差距起到了应有的调节作用吗?实际效果又

如何?对这一问题进行探讨,既可以为客观评价我国个人所得税收入调节效果提供新论据,又可以丰富收入分配差距研究领域的研究成果,尤其是弥补现有研究视角主要是集中于全国层面或者东部沿海等经济发达地区,对西部少数民族地区缺乏关注的不足,为西部少数民族地区充分发挥个人所得税收入调节职能提供有益借鉴。

一、研究方法

我国个人所得税的征收对象主要是城镇居民。因此,本文重点通过研究个人所得税调节城镇居民收入分配差距的实际效果来分析评价广西个人所得税的收入调节效果。在研究过程中,将综合选取如下指标来进行相关考察。

(一)税前收入和税收收入

通过比较广西城镇居民个人所得税前收入和税收收入,可以直观地判断个人所得税对居民收入差距的调节效果。本文以《广西统计年鉴》中城镇居民按家庭分组的人均总收入和人均可支配收入来进行城镇居民个人所得税前税后收入的推算。通过查阅文献发现,李延辉、王碧珍(2009)[12]和邹凯丽(2014)[13]等学者是直接将人均总收入作为税前收入、人均可支配收入作为税后收入来分析个人所得税对居民收入分配差距的调节效应,但这种做法存在明显的缺陷。因为统计年鉴中提供的人均可支配收入是包含有转移性收入的,而转移性收入并不属于税收调节的范围。如果将人均可支配收入作为税后收入来进行评价,必然会扭曲个人所得税的收入调节效果,影响结论的正确性。为了修正这一缺陷,提高实证分析的可行度,计算税后收入时必须将转移性收入进行剥离。即:

广西城镇居民个人所得税前收入则可以以税后收入为起点,用税后收入加上个人负担的所得税。在统计年鉴中,人均可支配收入的计算公式为:

居民能够领取记账补贴的人数十分少,并且额度也很低,在城镇居民家庭收入中所占的比重完全可以忽略不计。人均可支配收入与人均总收入之间的差额主要来源于个人所得税和人均社会保障支出这两项。可以据此近似计算居民缴纳的个人所得税,计算公式为:

根据公式(1)和(3),可以得出:

由于2015年《广西统计年鉴》提供的2014年分组家庭收入数据已经没有人均总收入,基于数据的可得性与可比性,本文选取2004-2014年《广西统计年鉴》提供的数据为研究对象。由于从2013年的统计年鉴开始,分组家庭由过去的7个组别减少成5个等分组,而基尼系数的计算要求每组样本的权重相等,因此,必须将统计年鉴中2012年及之前每个组别的户数比重进行调整。方法是,将最低收入户和低收入户合并为低收入户,取最低收入户和低收入户收入水平的平均值作为合并后的收入水平;对高收入户和最高收入户也进行同样的合并处理;调整后每个组别户数比重均为20%。

(二)MT指数

MT指数最早由Musgrave&Thin(1948)提出,就是通过比较税前基尼系数与税后基尼系数的变化来定量测度个人所得税调节收入差距的效果。计算公式如下:

其中G、G*分别为个人所得税缴纳之前和之后的基尼系数。如果MT指数值大于0,则意味着与缴纳所得税之前相比较而言,较低收入阶层的税后收入占比得到了提高,而较高收入阶层的税后收入占比则被降低,表明个人所得税有效地缩小了居民收入差距,居民收入分配不公平程度得到了改善,个人所得税对居民收入差距发挥了应有的正向调节作用。此时,MT指数值越大,则说明个人所得税收入调节效果越好,收入分配不公平程度变得越小。如果MT指数值小于0,则表明经过个人所得税调节之后,居民收入差距不仅没有缩小,反而进一步扩大,个人所得税起到的是逆向调节作用,MT指数的绝对值越大,则逆向调节作用越强烈。如果MT指数值等于0,则说明个人所得税对于居民收入差距没有任何作用。

为便于进一步客观评价个人所得税调节收人分配差距效应的大小,可以用相对值来衡量,该相对值通常被称为个人所得税调节收入分配政策效应指数,计算公式为:

在计算MT指数时首先需要计算基尼系数。笔者通

过比较,在此选取Sen(1973)所定义的基尼系数计算公式来计算广西城镇居民基尼系数:

其中μ为全部样本的人均收入,n为样本数量,yi为排在第i位的个体收入。

(三)个人所得税平均税率

鉴于税收累进性可以有效衡量个人所得税对居民收入差距调节作用的大小[14],本文选取个人所得税平均税率这一指标来衡量每一个家庭分组所代表的收入阶层平均承担的个人所得税收比重,以此反映各收入阶层的个人所得税税负水平,进行个人所得税的累进性考察。如果随着收入水平的提高,所承担的个人所得税平均税率也相应上升的话,则表明个人所得税对收入差距的调节发挥了正向作用;反之,则存在逆向调节作用。关于个人所得税平均税率的计算,参照代灵敏(2013)[15]的做法,使用如下公式进行:

二、个人所得税调节广西居民收入差距效果的实证分析

(一)广西城镇居民个人所得税前收入和税后收入的比较分析

从表1看,在2003-2013年期间,广西城镇居民各阶层人均税前和税后收入均有较大幅度的增长,如表1所示。其中,低收入户的税前收入从2233.44元增加到9212.39元,年均增长速度为15.22%;税后收入从2176.02元增加到9050.20元,年均增长速度为15.32%。低收入户的税前收入和税后收入增长速度均为各个收入阶层中税前收入和税后收入增速的最大值。高收入户的税前收入从14620.62元增加到44360.29元,年均增长速度为11.74%;税后收入从14434.68元增加到43738.03元,年均增长速度为11.72%,该增速在各阶层税后收入增速中排名第2(中等偏下阶层税后年均增速与其并列第2)。从低收入阶层到中等偏上收入阶层,税前收入年均增速依次递减,高收入阶层税前收入年均增速仅次于低收入户,排第二。从低收入阶层到中等偏上阶层,税后收入年均增速也依次递减,高收入阶层税后收入年均增速也是仅次于低收

入户,排第二。

表1 广西城镇居民个人所得税前收入和税后收入

从增长额来看,在2003-2013年期间,不管是税前收入还是税后收入,收入水平越高的阶层增长额度越大;尤其是高收入户个人所得税后收入的增长额度要明显高于其他各收入阶层,低收入户的增长额度最小;高收入阶层与其他收入阶层的收入差距为最大,而其他收入阶层间的收入差距变化则不是很显著。这说明广西城镇居民的收入差距主要来源于高收入阶层与其他收入阶层之间的差距。通过进一步计算2003-2013年广西城镇居民高收入户与低收入户的税前收入之比和税后收入之比可以发现,2003年高、低收入户税后收入相差倍数,比税前收入相处倍数高出0.08%,为最大值,并且绝大部分年份的税后收入相差倍数要大于或等于税前相差倍数。在2003-2013年期间,仅有2010年例外,税后比税前略微有所缩小。对于收入相差倍数扩大的年份而言,说明个人所得税拉大了居民收入差距,并没有起到应有的正向调节作用。

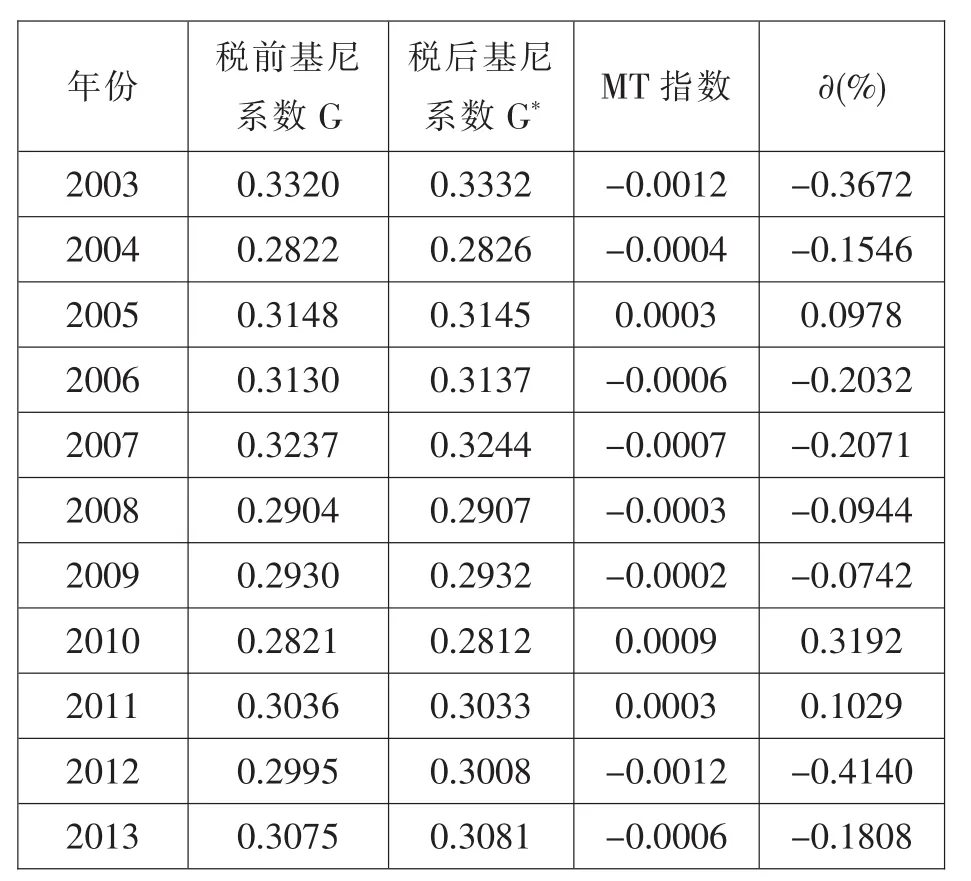

(二)广西城镇居民MT指数分析

从基尼系数来看,2003-2013年期间,广西城镇居民税前和税后基尼系数基本上在0.3左右徘徊。这说明广西城镇居民收入分配总体上呈现出相对公平的状态。不过需要注意的是,近几年税前和税后基尼系数的变化趋势均反映广西城镇居民收入差距有进一步增大的可能性。从MT指数的值来看,除去2005、2010、2011三年外,其余年份MT指数均为负值,说明个人所得税在多数年份里非但没有起到缩小收入差距的作用,反而使收入差距进一步变大。其中,这种逆向调节作用最强的年份为2003、2012年。个人所得税调节收入分配政策效应指数∂的变化情形与MT指数保持一致,个人所得税调节效应在2012年从正向转为逆向,并且这一年的逆向调节效应为最强,2003年的逆向调节强度则次之。计算结果见表2。

表2 广西城镇居民MT指数

(三)广西城镇居民个人所得税平均税率分析

从表3可以看出,所有年份中低收入户负担的个人所得税平均税率均高于高收入户;在绝大多数年份,从低收入阶层到中等偏上收入阶层,收入水平越高,所负担的个人所得税平均税率越低;在2003、2012年甚至是民收入水平越高,所负担的个人所得税平均税率反而越低。

表3 2003-2013年广西城镇居民各收入阶层的平均税率变化(%)

综合上述各个维度的分析可知,广西个人所得税不仅不具有累进性,反而呈现明显的累退性,个人所得税对收入差距的调节效果十分不理想,在2003-2013年期间的大多数年份中发挥的是逆向调节作用。因此,个人所得税未能有效调节广西居民收入差距。

三、个人所得税调节广西收入差距效果不佳的主要原因

(一)个人所得税占广西税收收入份额偏低

自分税制改革以来,广西地方财政一般预算收入一直保持着持续增长的态势,但作为财政收入来源的个人所得税相对规模却一直处于较低水平且呈下降趋势,如表4所示。

2003年个人所得税占广西地方财政一般预算收入的比重仅为5.08%,在2004年略有增长之后就不断下降,至2013年就只有2.11%了。与此变化趋势基本一致的是,个人所得税占广西地方税收入的比重在2004年达到最大值7.72%,至2013年则一路下降至3.17%,表明个人所得税收入对广西地方税收收入的贡献率偏低。只有个人所得税规模保持较高水平,个人所得税的调节效果才能得到更好的体现,而广西不仅份额较低而且呈持续下降趋势,直接抑制了个人所得税的收入分配调节作用。

表4 广西财政收入及个人所得税收入情况

(二)个人所得税征管效率低下

高效率的税收征管手段,是个人所得税发挥有效调节作用的重要保障。然而,目前我国个人所得税收征管体制存在着种种缺陷。第一,个人所得税征管信息时效性差,并且未能将大量的隐蔽性创收纳入到居民个人的收入信息中。个人所得税征管信息的不完全,造成我国个人所得税基减少。比如,大量存在的灰色收入无法纳入到个人所得税课税对象范围内,造成个人所得税严重流失。根据中国经济体制改革研究会“收入分配”课题组的推算,在2011年全国居民灰色收入就达到了 6.2万亿元,大约占到GDP的12%[16]。这些巨额的灰色收入基本上存在于高收入阶层中,又不用缴纳个人所得税,无疑会极大地削弱个人所得税的收入差距调节效果。第二,对居民收入的监控不足。工资性收入作为城镇居民中低收入阶层的主要收入来源,监控相对有效,而高收入阶层的收入来源十分广泛,甚至不乏非法收入,财产收入比重较高,但监控比较薄弱。第三,个人所得税偷逃现象未能得到有效遏制。尽管我国对偷漏税行为有比较明确的处罚规定,但总体惩罚力度有限,未能发挥应有的威慑作用。

(三)其他原因

首先,数据的统计口径不完全一致,会对计算结果产生些许影响。比如,城镇居民的收入统计是以家庭为单位进行平均的,对应的是家庭这个组织;而个人所得税则是以个人为纳税主体,对应的是个人。其次,整个研究过程中没有考虑CPI波动,在分析人均可支配收入时还忽略了记账补贴,均可能造成一定误差。不过,从不同维度的分析均趋向于形成同一结论,说明相关研究具有较好信度和效度。

四、改善广西个人所得税调节收入差距效果的对策建议

(一)不断提高个人所得税在税收中的比重

在OECD国家税收结构中,依托于这些国家高国民收入水平,个人所得税占税收收入的平均比重达到了26%;发达国家则更高,这一比重甚至达到了29%[17]。正是得益于个人所得税占全部财政收入的比重较大,在国外得以实现较好的收入差距调节效应。广西个人所得税占税收收入比重太低是收入差距调节效应不明显的首要原因。为提高个人所得税的比重,在当前采取降低个人所得税的费用扣除标准,或者直接提高个人所得税率的做法肯定是行不通的。一方面可以考虑在适当提高高收入阶层的个人所得税平均税率水平的同时,降低低收入阶层的边际税率;另一方面则采取必要的措施扩大税基,比如可以考虑将可推定的劳务所得等收入项目纳入到个人所得税纳税范畴。

(二)加快建立分类与综合相结合的混合征税模式

分类所得税制、综合所得税制和混合所得税制是目前三种主要的个人所得税征收模式。在分类所得税制模式下,高收入者通过转移收入项目来逃避高税率的行为相对可以减少,但由于分类后基本每一类的征税办法和税率都不同,导致该模式的公平性不够。综合所得税制的优点在于最符合税制公平原则,但美中不足的是该模式不仅要求纳税人必须具有很好的纳税意识,而且还要求征收机关必须掌握先进的征管手段,运行成本相对较高。我国现阶段显然不具备实施综合所得税制的客观条件。混合征税模式则是对分类所得税制与综合所得税制进行有机结合,是目前在世界各国得到广泛应用的一种个人所得税征收模式。混合征税模式根据来源将应税项目区分为适用费用扣除和不适用费用扣除

两大类,区别征收个人所得税。结合我国现实国情,应该加快建立混合征收模式。对于以劳动报酬所得为主,包括工资、稿酬、劳务报酬、承包租赁所得和生产经营所得等适用费用扣除的应税项目,实行综合征收制。对于以投资性收入为主,包括利息、股息、红利所得、财产租赁和转让所得、特许权使用费收入等不适用费用扣除的应税项目,则实行分类征收制。

(三)进一步加强个人所得税的征管

过去我国已经采取了诸如建立个人存款账户实名制、完善个人征信系统、建立统一的企业数据库等措施来加强税源监控。不过,由于我国居民获得收入的途径很多,并且具有隐蔽性、复杂性,导致这些措施的整体效果并不十分明显。建议通过进一步完善相关措施,加强个人所得税的征管。具体而言,可以依托银行储蓄账户实名制鼓励居民减少现金交易方式,尤其是要控制和减少居民在兼职、财产转让、房屋租赁等活动中现金交易方式的使用,以强化税源控制。同时,可以考虑建立个人所得税登记核实系统,增强居民纳税意识。尤其是,不仅要求高收入阶层自行申报纳税,还要对申报结果加大核实力度,将个人偷、漏税的违法进行记录、公示和处罚,促进高收入者依法如实申报纳税。

[1]Zeljko Bogetit&Fareed Hassan.Distribution of Income and the Income Tax Burden in Bulgaria[J].Policy research working paper,1995(2).

[2]Lane P.R..Profits and wages in Ireland,1987-1996[J]. Journal of the Statistical and Social Inquiry Society of Ireland,1998,Volume.ⅩⅩⅦ,PartⅤ.

[3]R ichard M.Bird&Eric M.Zolt.The Lim ited Role of the Personal Income Tax in Developing Countries[J].Jorunal of Asian Econom ics,Volume 16,2005(12).

[4]胡鞍钢.加强对高收入者个人所得税征收调节居民贫富收入差距[J].财政研究,2002(10).

[5]赵阳阳,王琴梅.个人所得税调节收入分配差距效果的实证研究——基于中国31个省(直辖市、自治区)的比较分析[J].哈尔滨商业大学学报(社会科学版),2013(5).

[6]詹新宇,杨灿明.个人所得税的居民收入再分配效应探讨[J].税务研究,2015(7).

[7]陈建东,罗涛,赵艾凤.试析个人所得税对区域间城镇居民收入差距的调节效果[J].税务研究,2013(9).

[8]徐建炜,马光荣,李实.个人所得税改善中国收入分配了吗——基于对1997-2011年微观数据的动态评估[J].中国社会科学,2013(6).

[9]廖常勇,丁生川.行业收入差距对个人所得税收入影响的研究[J].中国经济问题,2013(2).

[10]张涛,刘生龙.经济发展、个人所得税调整与城镇居民收入差距[J].河北经贸大学学报,2014(6).

[11]鄢姣,赵军.个人所得税、经济增长与城乡收入差距——基于我国省际面板数据的实证研究[J].财经理论研究,2015(1).

[12]李延辉,王碧珍.个人所得税调节城镇居民收入分配的实证研究[J].涉外税务,2009(1).

[13]邹凯丽.湖北省个人所得税对城镇居民收入分配作用的实证研究[J].中南财经政法大学研究生学报,2014(5).

[14]郭健,樊丽明.税收再分配效应度量研究述评[J].税务研究,2013(3).

[15]代灵敏.我国个人所得税收入调节效应实证分析[J].税收经济研究,2013(5).

[16]叶汉建.个人所得税的收入分配调节效应分析——以福建省城镇居民为例[J].福建教育学院学报,2015(1).

[17]付伯颖,苑新丽.外国税制[M].大连:东北财经大学出版社,2007.

[责任编辑:戴庆瑄]

朱良华,中南财经政法大学财政学专业博士研究生,梧州学院副教授,湖北 武汉 430073

F014.4

A

1004-4434(2016)10-0066-06

广西高校人文社科重点研究基地基金资助(桂教科研[2015]6号)

猜你喜欢

社会科学战线(2022年7期)2022-08-26

安徽农业科学(2022年6期)2022-04-11

当代陕西(2019年17期)2019-10-08

消费导刊(2018年8期)2018-05-25

中国证券期货(2017年3期)2017-03-30

中国证券期货(2017年3期)2017-03-30

中国医药生物技术(2015年4期)2015-12-26

医学研究杂志(2015年2期)2015-06-10

西安交通大学学报(医学版)(2015年2期)2015-02-28

中国中医药现代远程教育(2014年14期)2014-03-01