收入不平等、信贷膨胀与金融危机

——来自OECD国家的经验证据

2016-12-09 05:19杨飞

财政科学 2016年9期

杨 飞

收入不平等、信贷膨胀与金融危机

——来自OECD国家的经验证据

杨 飞

2008年国际金融危机以后,不少学者认为收入不平等上升是信贷膨胀和金融危机的主要原因。本文基于OECD 14个国家1921-2008年数据利用Logit模型、Probit模型和面板VAR模型研究了收入不平等对信贷膨胀和金融危机的影响。研究结果表明,收入不平等和信贷对金融危机存在显著的正向影响。德国和日本等国家的收入不平等主要通过出口渠道和利率渠道影响信贷进而影响金融危机的发生,但利率渠道影响较小。美国和英国等国家的收入不平等主要通过资产证券化渠道和利率渠道影响信贷,进而提高了金融危机发生的可能性。方差分解表明,资产证券化是发达国家信贷扩张的主要因素,而收入不平等对信贷扩张的贡献较小。

收入不平等 信贷膨胀 金融危机

一、引 言

金融去监管化、美联储过度宽松的货币政策以及国际收支失衡被认为是2008年国际金融危机的主要原因。但是这些原因的根源又在哪里?Stiglitz(2009)、Acemoglu(2011)、Rajan(2012)和皮凯蒂(2014)等学者认为收入不平等是推行这些政策和导致经济失衡的根源,并围绕这一问题产生了许多争论。不过这些争论大都局限于理论探讨和经验观察,而较少采用计量方法实证研究,因而收入不平等是否确实引发了金融危机还缺乏有说服力的经验证据。本文采用计量方法对这一问题进行实证检验。

已有理论认为,收入不平等主要通过两个渠道影响金融危机的发生。首先,收入不平等上升导致总需求下降。对于美英等国而言,货币当局为了刺激经济增长而实施宽松的货币政策和金融自由化政策,以便为居民提供大量的消费信贷(Fitoussi and Saraceno,2010)。对于出口导向型国家而言,由于制度约束和金融市场限制,不能刺激消费信贷,只能通过出口保持经济继续增长,而美国恰好为其提供了出口市场(Horn and Droge,2009)。可以说,这两类国家的增长模式是互补的,但却加剧

了全球经济不平衡。当这种发展模式不可持续时就会诱发金融危机。因此,很多学者认为收入不平等是全球不平衡和金融危机的根源(Horn and Droge,2009)①收入不平等的原因有偏向性技术进步、经济全球化、劳动力市场制度以及政治决策过程等(Acemoglu,2002;Acemoglu,2011)。。

其次,从政治经济学的角度理解收入不平等与金融危机的关系。Rajan(2012)认为随着美国低收入阶层收入状况恶化,政府为了缓解低收入阶层的政治压力而实施宽松的货币政策和住房支持政策,但这严重扭曲了信贷市场,最终引发金融危机②Milanovic(2009)表达过类似的思想,中产阶级收入停滞带来的政治压力导致信贷膨胀,从而刺激消费和经济增长,这种不可持续性引发了金融危机。。Acemoglu(2011)认为Rajan的观点缺乏解释力,因为根据经验研究表明,美国政治系统主要受高收入选民(尤其是最高1%收入选民)的影响,所以金融危机的根源是高收入选民游说政府放松金融监管的结果。

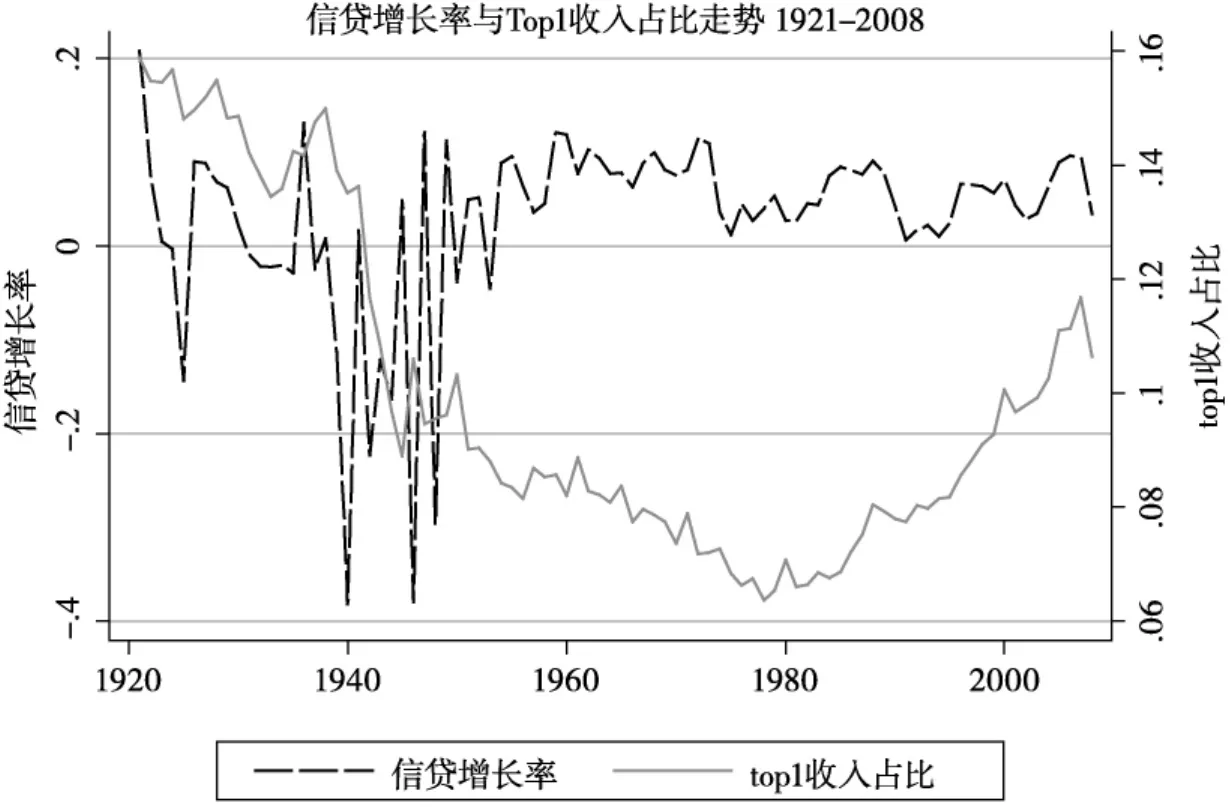

Atkinson和Morelli(2010)及Winant等(2015)研究表明,不仅2008年金融危机前收入不平等上升,近100年来,每次较大的金融危机发生之前均会经历收入不平等和家庭债务收入比例大幅度上升的过程。而危机之后,收入不平等开始下降,如图1所示(该图为1921-2008年OECD14个国家平均信贷增长率和最高1%收入阶层收入占比的走势)③14个国家包括美国、英国、澳大利亚、加拿大、意大利、西班牙、德国、法国、瑞士、丹麦、瑞典、挪威、荷兰和日本。下文计量检验的样本国家也是这14个国家。。不过,克鲁格曼认为这一趋势不能证明收入不平等和金融危机存在因果关系,也可能是由于巧合或其他因素(如新自由主义或金融自由化)共同引起了收入不平等上升和金融危机④Krugman,P.Inequality and Crises:Coincidence or Causation?http://101.96.10.59/www.princeton.edu/pkrugman-/inequality_crises.pdf.。

图1 OECD国家信贷增长率和收入最高1%人群收入占比

Bordo和Meissner(2012)较早地利用14个发达国家1880-2008年数据实证分析了收入不平等对金融危机的影响。他们首先估计了信贷扩张对金融危机的影响,然后估计了收入不平等对信贷的影响。发现信贷对金融危机有显著影响,但收入不平等对信贷并无显著影响,故他们认为收入不平等和金融危机只是在时间上巧合,并无因果关系。不过他们并未考虑收入不平等和货币政策或监管政策的交互影响,因而未能真正验证Rajan等人的观点,而且也未能考察不同经济模式下收入不平等对金融危机的影响渠道。近几年学者们关于收入不平等引发金融危机的研究较少,而大多研究金融对收入不平等的影响,例如Oliver和Boris(2015)。本文借鉴Bordo和Meissner(2012)收入不平等-信贷-金融危机的估计方

法弥补了这些缺陷。Roy和Kemme(2012)的实证研究肯定了收入不平等对金融危机的影响,他们采用Logit模型直接估计收入不平等对金融危机的影响,同样未检验其影响渠道。

还有一些文献间接证实了收入不平等通过信贷对金融危机产生影响。Borio和Lowe(2002)、Menodza和Terrones(2012)、Schularick和Taylor(2012)、Roy和Kemme(2012)等学者的经验研究表明信贷膨胀对金融危机存在显著的正向影响。Christen和Morgan(2005)、Icaviello(2008)和Frank(2014)的研究则表明收入不平等提高了美国和英国家庭的债务水平。

本文安排如下,第二部分实证研究收入不平等对金融危机的影响,第三部分考察不同经济模式下收入不平等通过信贷渠道对金融危机的影响,第四部分为结论。

二、金融危机与收入不平等实证研究

(一)计量模型与数据说明

Schularick和Taylor(2012)与Bordo和Meissner(2012)只考察了信贷对金融危机的滞后影响,未考虑收入不平等的影响,基于本节的研究目的,我们同时考察收入不平等和信贷对金融危机的滞后影响。估计方程如下:

Crisisit=α+β(L1-5)×Dln(Top1it)+γ(L1-2)×Dln(Creditit)+λln(Fdepit)+εit(1)

被解释变量金融危机为虚拟变量,将14个国家发生金融危机的起始年设为1,其余为0①Bordo和Meissner(2012)将金融危机的起始时间和持续时间分别设为1,表明前一种设定的估计结果更加稳健。实际上具体采用哪种设定取决于我们的研究目的,如果要研究过去的不平等或信贷是否引发金融危机,采用前一种设定更加合理,如果是研究金融危机的后续影响,采用后一种设定可能更加合理(Atkinson and Morelli,2010)。。本文采用两种金融危机的识别方法,第一种为Schularick和Taylor(2012)的方法,第二种为Atkinson和Morelli(2010)的方法。相比较而言,后者的识别方法更为严格,例如他们认为英国在整个20世纪均未发生过金融危机,意大利和瑞典在2007和2008年也并未发生金融危机②由于被解释变量金融危机的识别结果存在差异,因为按事件识别金融危机的方法缺乏清晰的标准,何种程度的危机才被认作金融危机,以及认定金融危机发生的时点都会影响到金融危机的识别,进而影响到本文的估计结果。。由于被解释变量为虚拟变量,我们采用Logit和Probit模型进行估计,Logit模型服从Logit分布,而Probit模型服从正态分布,由于两者分布相似,两种估计方法可以对计量结果进行稳健性检验。Logit和Probit模型的估计系数大于0表明解释变量与被解释变量所代表的事件发生概率正相关,小于0表示负相关,但解释变量对被解释变量的边际效应需要进一步的计算。

Top1代表收入不平等指标,为了反映收入不平等对金融危机的滞后影响,本文选择滞后1-5阶的最高1%人群收入占比③根据表1的估计结果,滞后1-4阶的收入不平等对金融危机存在影响,因此,本文选择滞后1-5阶是合理的。。Schularick和Taylor(2012)研究表明,滞后2阶信贷是影响金融危机的主要因素,金融深度也是较为显著的影响因素。因此,本文在计量模型中加入滞后1-2阶的信贷指标和金融深度指标,信贷选择国内银行借贷给本国居民和非金融企业的未偿还实际信贷余额。金融

深度为信贷与GDP的比值。解释变量取对数后再取差分。本模型数据取自Schularick和Taylor(2012)、World Top Incomes Database与Atkinson和Morelli(2010)。样本期为1870-2008年,为了消除战争对估计结果的影响,本文删除一战1914-1919年和二战1939-1945年的样本数据。

(二)实证结果分析

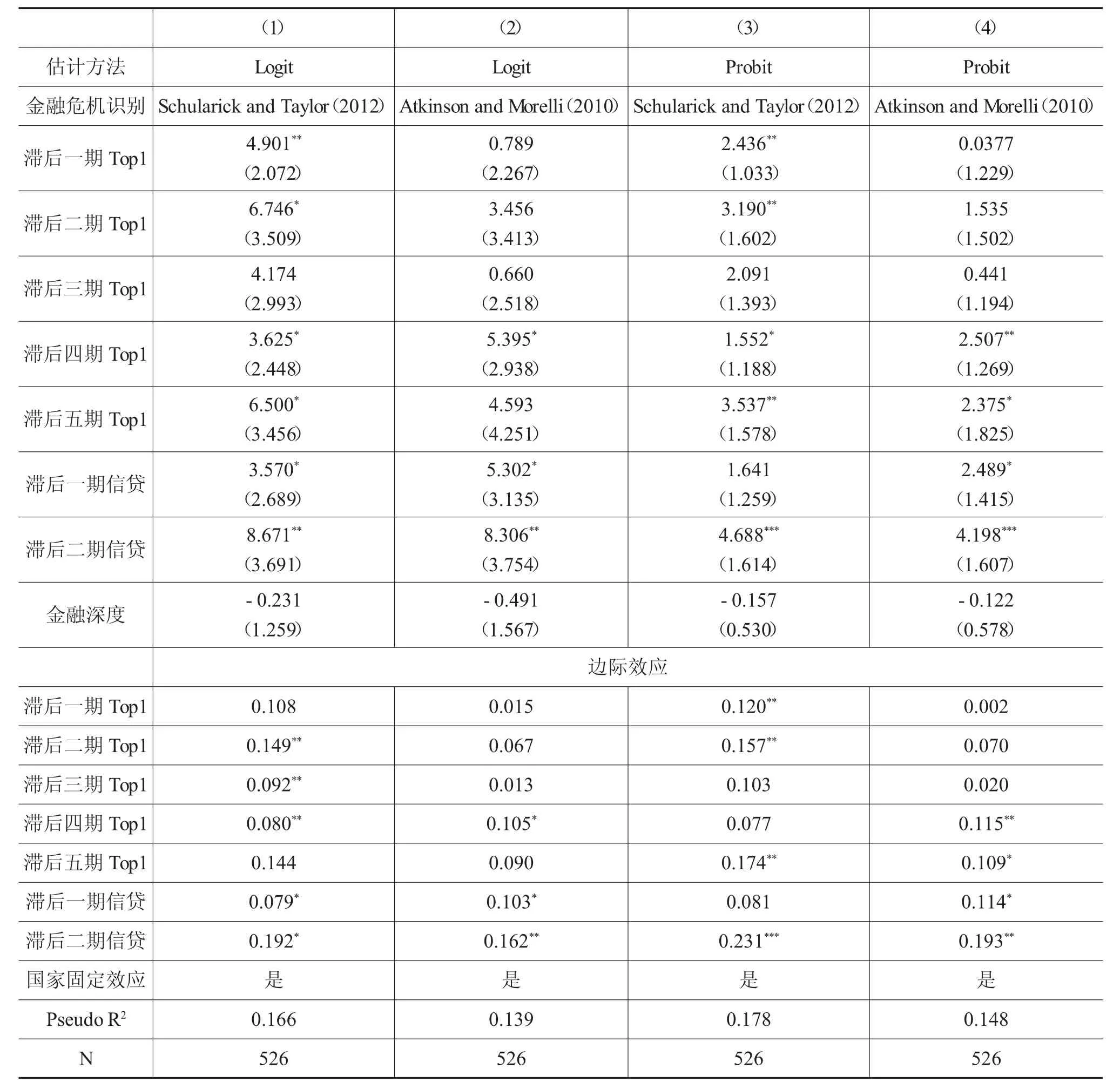

表1第(1)列和第(2)列采用Logit方法估计,第(3)列和第(4)列采用Probit方法估计。表1第(1)列和第(3)列的金融危机识别方法为Schularick和Taylor(2012),第(2)列和第(4)列金融危机识别方法为Atkinson和Morelli(2010)。表1还计算了两种估计方法的边际效应。

表1 金融危机与收入不平等估计结果

表1显示,按照Schularick和Taylor(2012)方法识别金融危机的估计结果表明,除滞后3期的收入不平等系数不显著外,其他滞后期系数均显著。按照Atkinson和Morelli(2010)方法识别金融危机的估计结果表明,滞后第4、5期收入不平等系数显著,相比Schularick和Taylor(2012)方法的显著性稍弱,这是由于Atkinson和Morelli(2010)的识别方法较为严格。但是,我们的估计结果总体上是稳健的,表明收入不平等程度上升提高了金融危机发生的可能性。表1(1)-(4)列均显示,滞后1、2期信贷系数较为显著,说明信贷的不断扩张显著提高了金融危机发生的可能性。金融深度对金融危机的影响不显著。

再来分析收入不平等和信贷引发金融危机的边际效应,进而将收入不平等和信贷对金融危机发生的可能性进行一个量化。列(1)-(4)显示,具有显著性的滞后1-5阶收入不平等的边际效应最低为0.080,最高为0.174,这说明收入不平等程度每上升1%,金融危机发生的可能性将提高0.080%-0.174%。如果考虑1-5期的累积效应,发生金融危机的可能性会更高。滞后1、2阶信贷的边际效应在0.079-0.231之间,即信贷增长率每提高1%,金融危机发生的可能性提高0.079%-0.231%。

三、收入不平等与信贷实证研究

(一)面板VAR模型设计与数据说明

上节虽然表明收入不平等是金融危机显著的影响因素,但未能检验收入不平等对金融危机的影响机制。Rajan(2012)等学者认为收入不平等是通过信贷影响金融危机的,而且本文表1也表明信贷是金融危机显著的影响因素。为此,本节通过建立面板VAR模型来检验收入不平等通过货币政策、资产证券化和出口对信贷的影响,进而考察收入不平等通过信贷影响金融危机的渠道。向量自回归(VAR)模型将各变量视为内生变量,通过内生变量构建的经济系统能够考察各变量之间的相互影响关系,适合本文研究目的。计量模型设定如下:

χjt=α+β1χj,t-1+β2χj,t-2+…+βnxj,t-n+εjt(2)

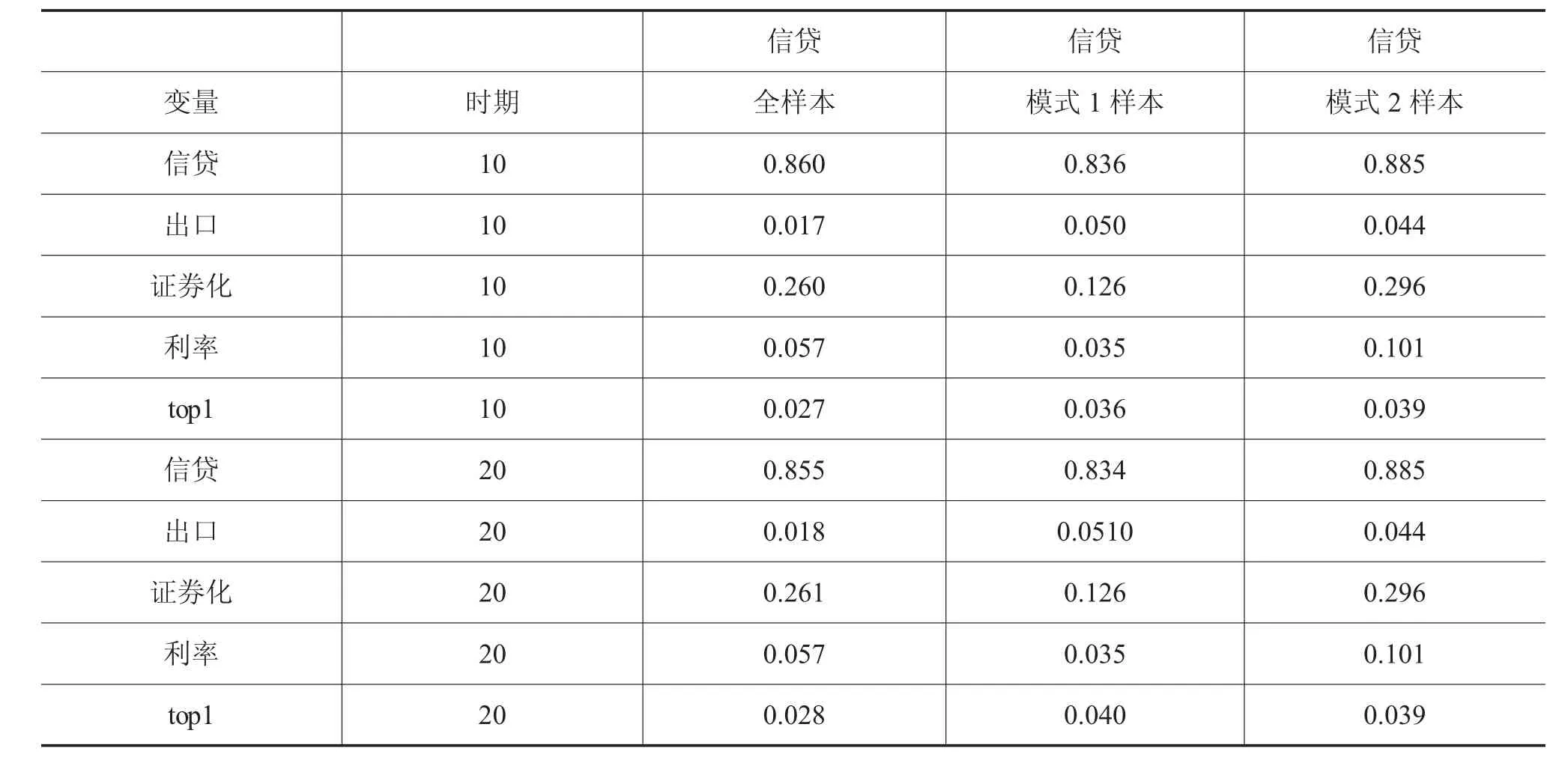

χ为内生变量向量,j为国家,t为时间。根据Aisen和Franken(2010)与Bordo和Meissner(2012)等人的研究,内生变量包括信贷、收入不平等、出口额(Export)、资产证券化(Sec)和短期实际利率(Sir)。根据单位根检验和协整检验结果,为了保证模型的稳定性,对这些内生变量取自然对数的差分来构建VAR模型。

出口额来源于WTO数据库,其他指标来源同上文。样本为上文14个国家1921-2008年的数据。为考察不同发展模式国家收入不平等影响信贷的渠道差异,我们将14个样本国家分为两组:以德国、瑞士、荷兰、北欧三国和日本为代表的外需较高的国家和以美国、英国、加拿大、澳大利亚、意大利、西班牙和法国为代表的内需为主的国家(以下分别简称德国模式和美国模式)。

(二)面板单位根和协整检验

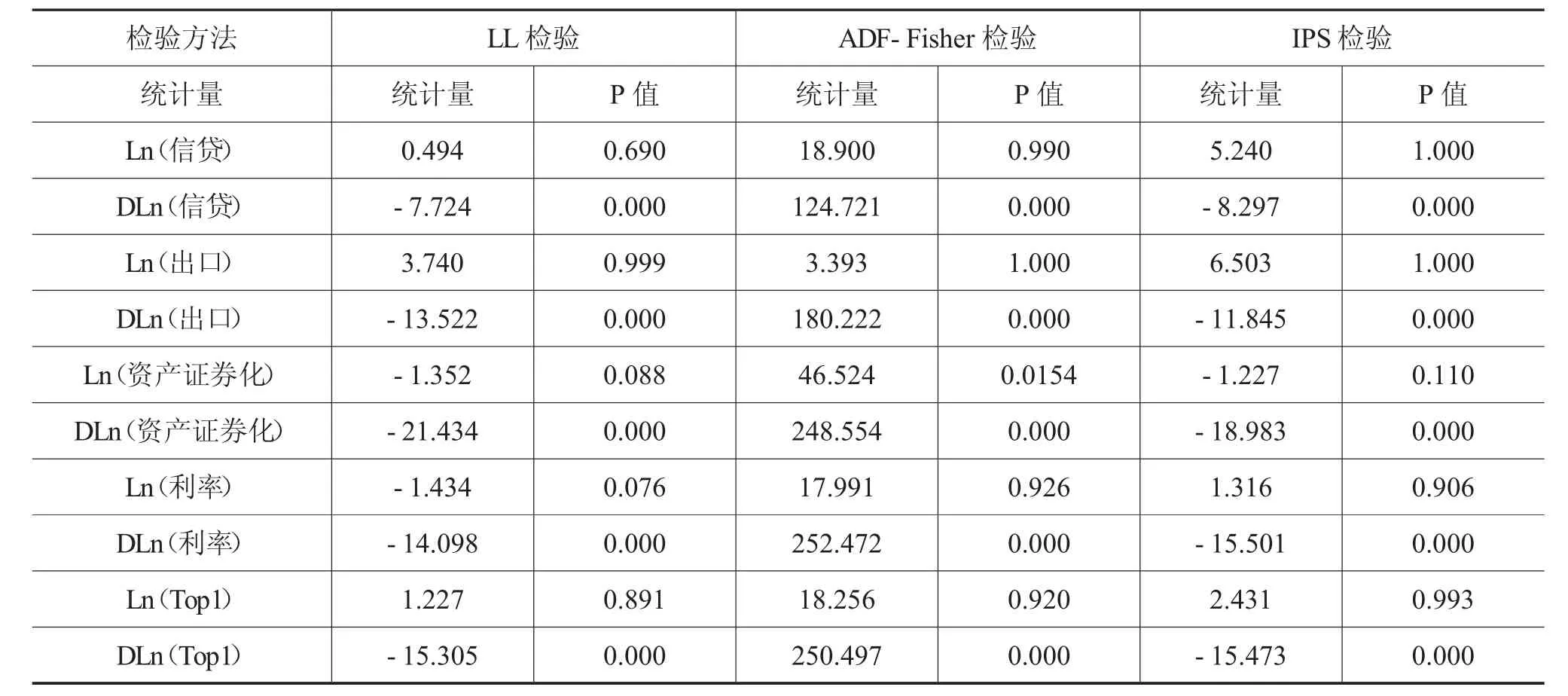

构建VAR模型需要对各内生变量进行单位根和协整检验,确保估计结果的准确性。根据表2的单位根检验结果,LL检验、ADF-Fisher检验和IPS检验三种单位根检验方法表明,各变量的水平值存在单位根,这说明各变量为非平稳变量。通过对这些变量取一阶差分后,变量达到平稳性要求。为此,本文对各变量自然对数取差分后构建VAR模型。

表2 面板单位根检验

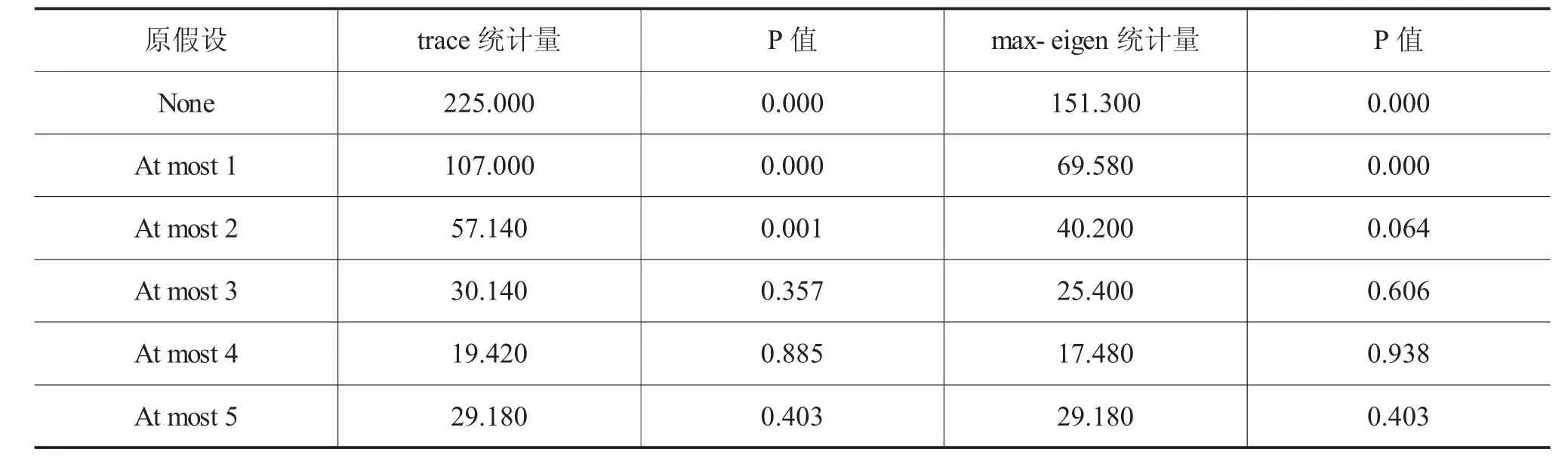

对于非平稳变量构建的VAR模型,需要进行协整检验。本文采用Johansen Fisher Panel检验方法,Trace统计量和Max-eigen统计量表明,变量间存在三个协整关系,满足构建VAR模型的需要。根据AIC和BIC准则,本文选择内生变量的滞后3期构建VAR模型①本文经过检验,滞后2、4期VAR模型与滞后3期VAR模型的估计结果差异不大,说明模型的构建是稳健的。。

表3 面板协整检验(Johansen Fisher Panel协整检验)

(三)脉冲响应分析

1.全样本检验结果

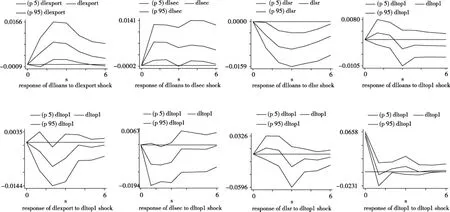

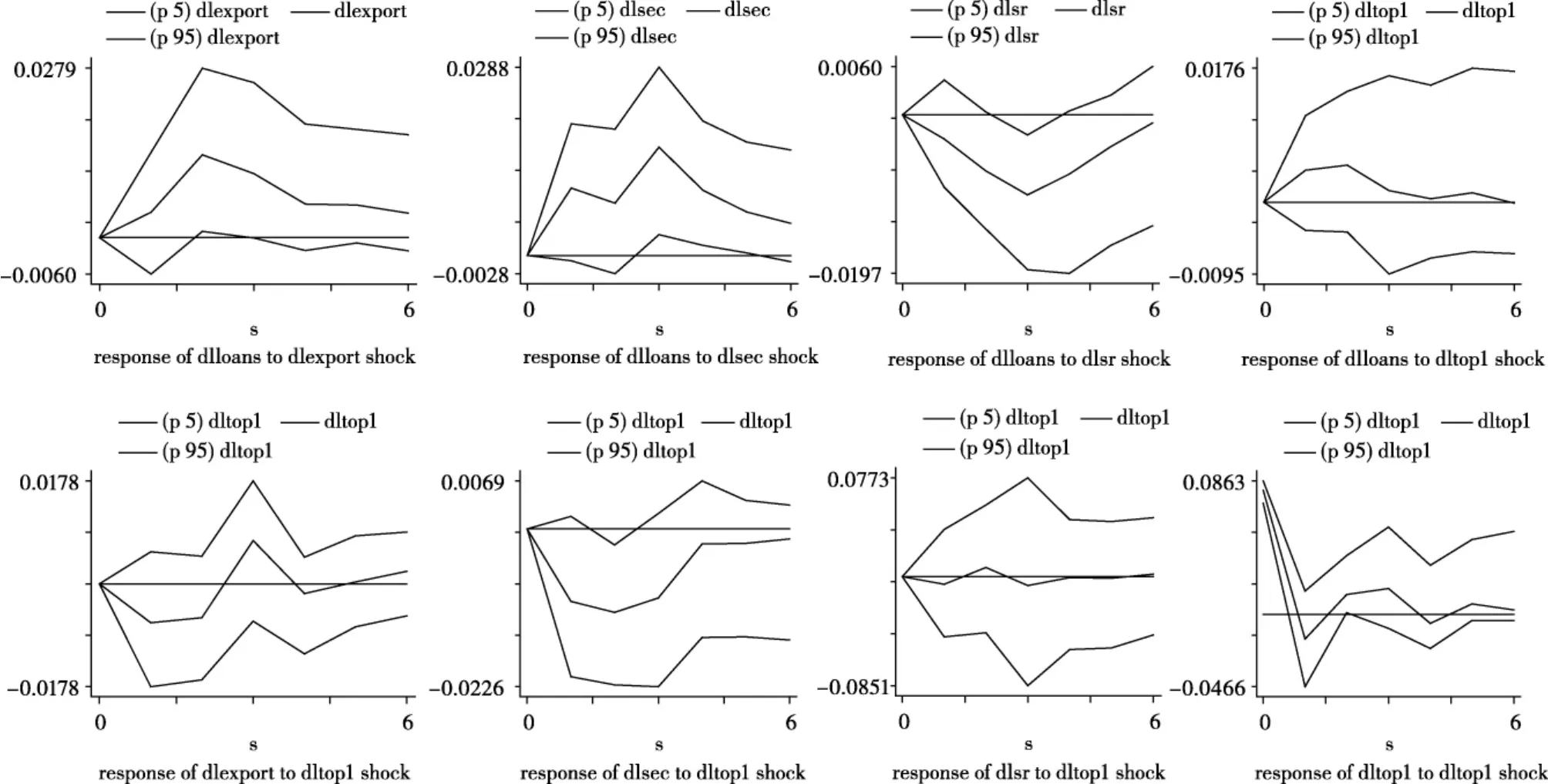

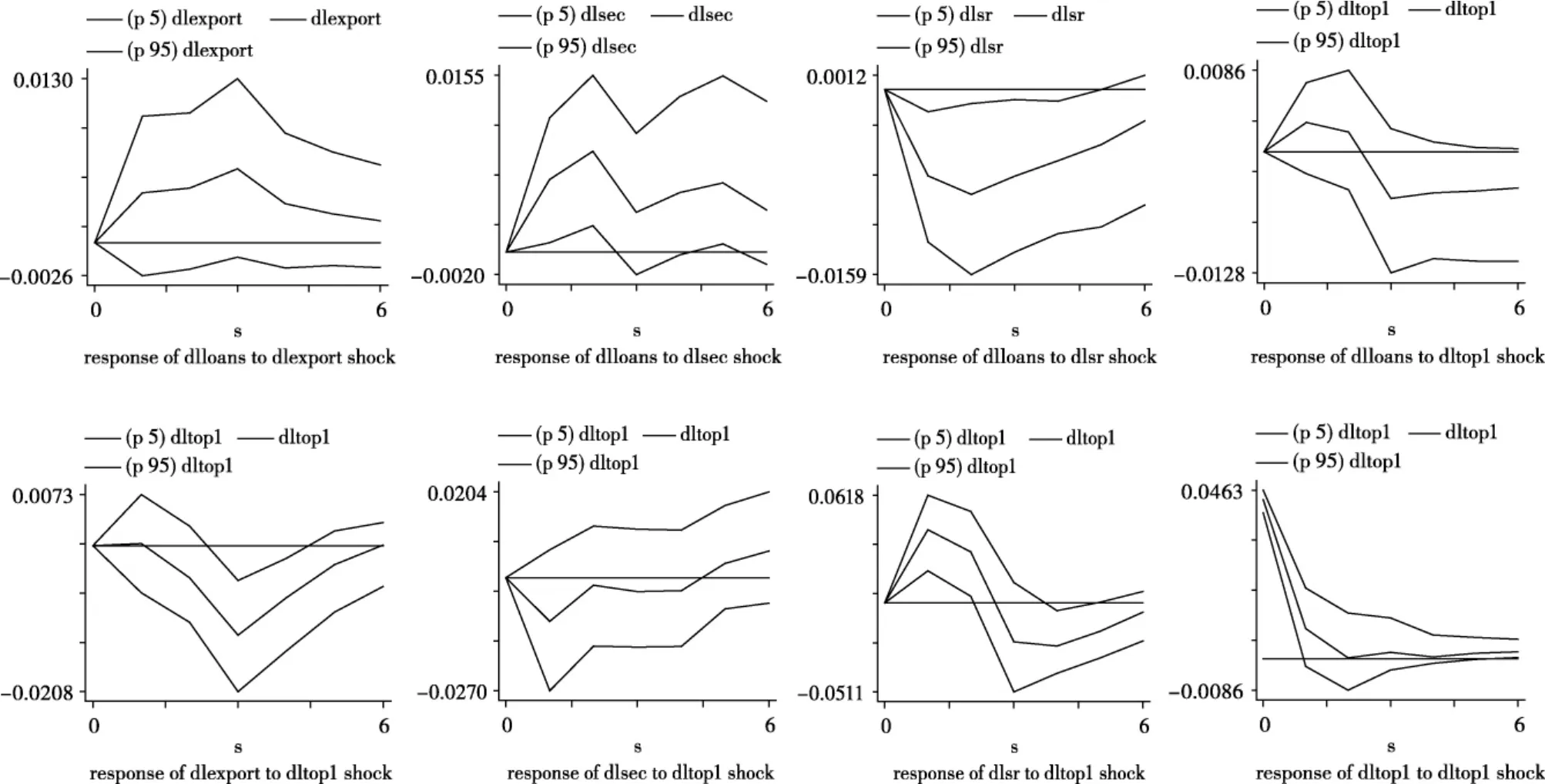

我们首先分析了全样本的脉冲响应图,然后分析德国模式和美国模式样本估计结果的差异。脉冲响应可以用来分析一变量的外生冲击对另一个变量的影响。图2上方四幅图分别表示出口、资产证券化、利率和收入不平等对信贷的影响。结果显示,出口和资产证券化1单位的冲击会引起信贷的正向响应。出口增加能够提高企业的收入和融资需求,也可以提高居民的收入,进而增加对信贷的需求。资产证券化能够加快金融机构现金流转,减少资本占有,便利金融机构发放更多的贷款,

因而提高了信贷。利率1单位的正向冲击降低了信贷,这符合经济学原理,资金价格越高信贷需求越小。收入不平等1单位的正向冲击首先会提高信贷需求,第3期以后信贷需求下降,这说明收入不平等上升初期提高了企业和居民的信贷需求,但由于杠杆率的上升,信贷需求会逐步下降。

图2 收入不平等对信贷的影响渠道(全部样本)

图2下方四幅图分别显示了收入不平等对出口、资产证券化、利率和自身的脉冲响应。收入不平等1单位正向冲击降低了出口和资产证券化,但降幅会逐渐下降。收入不平等上升对出口影响的文献较少,出现这种现象可能的原因是收入不平等上升降低了经济的生产活动能力,导致出口下降,但德国模式和美国模式存在差异,见下文分析。收入不平等降低了居民购买力和信贷需求,因而资产证券化程度下降。收入不平等1单位正向冲击首先提高了利率,第2期以后利率开始下降,这表明收入不平等上升最终会导致政府采取宽松的货币政策来应对收入不平等带来的负面经济影响。通过图2分析表明,对于发达国家总体而言,收入不平等主要通过利率渠道提高信贷,进而提高了金融危机的可能性。收入不平等通过资产证券化和出口渠道提高信贷的影响较小,但是,国家间经济发展模式存在差异,下文进一步分析德国模式国家和美国模式国家的差别。

2.德国模式样本

图3显示,出口、资产证券化和利率对信贷的影响同图2类似,收入不平等对资产证券化的影响同图2类似。相比图2,收入不平等1单位正向冲击对信贷的正向影响更大。收入不平等1单位正向冲击首先降低了出口,但在第2期后,出口开始上升。这说明,德国模式国家对出口的依赖度较高,收入不平等上升导致内需下降后,这些国家会通过增加出口的方式化解国内过剩供给。收入不平等1单位正向冲击总体上降低了利率,但是,利率的响应幅度非常小。通过图3分析说明,对于德国模式国家而言,收入不平等影响金融危机的主要渠道是:收入不平等上升—出口增加和利率下降—信贷上升,但利率渠道的影响较小。

3.美国模式样本

图4显示,出口、资产证券化、利率和收入不平等对信贷的影响同图2类似。收入不平等对出口的影响同图2类似,这说明,美国经济对外需的依赖性较小,收入不平等上升降低了美国模式国家的经济活力。收入不平等1单位正向冲击在第4期前降低了资产证券化程度,第4期后资产证券化程度上升。收入不平等1单位正向冲击先提高利率,此后降低了利率。同德国模式国家相比,在收

入不平等上升后,美国模式国家对资产证券化和利率政策的依赖度更高。通过图4分析说明,美国模式国家收入不平等影响金融危机的主要渠道是:收入不平等上升—利率下降和资产证券化程度提高—信贷上升。

图3 收入不平等对信贷的影响渠道(德国模式样本)

图4 收入不平等对信贷的影响渠道(美国模式样本)

(四)方差分解

方差分解可以分析出口、资产证券化、利率和收入不平等对信贷变动的贡献。表4三个样本的分解结果显示,资产证券化是两类国家信贷波动的主要因素,其中,德国模式国家占比12.6%,而美国模式国家占比较高,达到29.6%。对于德国模式国家而言,出口、利率和收入不平等对信贷的贡献依次降低。对美国模式而言,利率、出口和收入不平等对信贷的贡献依次降低。方差分解结果说明发达国家信贷既有共同点也有差异。共同点在于,金融市场的资产证券化趋势在发达国家的信贷市场中占有越来越重要的地位,收入不平等虽然提高了信贷,但并未支持Rajan(2012)等的观点,即收入不平等是信贷扩张和金融危机的根源。两类国家的不同点在于,德国模式国家出口对信贷的影响更大,而美国模式国家利率对信贷的影响更大,这也反映了两类国家不同的发展模式。

表4 方差分解

四、小 结

本文利用OECD14个国家的数据对收入不平等、信贷膨胀和金融危机之间的作用机制进行了实证检验。首先,利用Logit模型和Probit模型检验了收入不平等和信贷对金融危机的影响。研究结果表明,收入不平等和信贷膨胀对金融危机存在显著的正向影响。其次,利用面板VAR模型实证研究了收入不平等通过何种渠道影响信贷和金融危机。研究结果显示,德国、日本和北欧等国家收入不平等上升主要通过出口渠道和利率渠道影响信贷进而影响金融危机,但利率渠道影响较小。对于英美和南欧等国家而言,收入不平等主要通过利率渠道和资产证券化渠道提高信贷,进而提高

了金融危机发生的可能性。本文结论虽然表明收入不平等是金融危机发生的一个显著因素,但并不支持Rajan(2012)等关于收入不平等是金融危机根源的论断,该结论同Bordo和Meissner(2012)类似。不过,本文的研究结论也表明,如果收入不平等和信贷膨胀同时出现,金融危机发生的概率会更高。

基于以上结论,本文提出一些政策启示。虽然我们以发达国家为研究对象,但结论对于发展中国家依然具有一定的借鉴意义。首先,政策制定者应关注收入不平等本身及其对政治决策过程的负面影响。其次,鉴于信贷对金融危机的重要影响,除了价格型政策工具以外,货币当局还应关注信贷总量以及信贷政策的合理运用。再次,如果一国的收入差距已经很大,货币政策和金融自由化政策的制定应适当考虑收入不平等对宏观经济的影响。

[1]Acemoglu D.Thoughts on Inequality and the Financial Crisis[R].Presentation at World Bank/IMF Conference on Financial Regulation,http://economics.mit.edu/files/6348,2011.

[2]Acemoglu D.Technical Change,Inequality,and the Labor Market[J].Journal of Economic Literature,2002,40(1):7-72.

[3]Aisen A,Franken M.Bank Credit during the 2008 Financial Crisis:ACross-CountryComparison[C].International Monetary Fund,2010:1-25.

[4]Atkinson A B,Morelli S.`Income Inequality and Banking Crises:A First Look[R].Report for the International Labour Foundation,ILO,2010.

[5]Bordo M D,Meissner C M.Does Inequality Lead to a Financial Crisis?[J].Journal of International Money&Finance,2012,31(8):2147-2161.

[6]Borio C,Lowe P W.Asset Prices,Financial and Monetary Stability:Exploring the Nexus[J].BIS Working Paper No.114,2002.

[7]Christen M,Morgan R M.Keeping Up With the Joneses:Analyzing the Effect of Income Inequality on Consumer Borrowing[J]. Quantitative Marketing&Economics,2005,3(3):145-173.

[8]Denk O,Cournede B.Finance and Income Inequality in OECD Countries[J].Oecd Economics Department Working Papers,2015.

[9]Fitoussi J P,Saraceno F.Inequality and Macroeconomic Performance[J].Documents De Travail De Lofce,2010.

[10]Frank R H.Expenditure Cascades[J].Reviewof Behavioral Economics,2014,1(1-2):55-73.

[11]Horn G,Dröge K,Sturn S,et al..From the Financial Crisis to the World Economic Crisis:the Role of Inequality[J].IMK Report,No.41,2009.

[12]Iacoviello M.Household Debt and Income Inequality,1963-2003[J].Journal of Money Credit&Banking,2006,40(5):929-965.

[13]Mendoza E G,Terrones ME.An Anatomy of Credits Booms and Their Demise[J].Journal Economía Chilena,2012,15(2):4-32.

[14]Milanovic B.Two Views on the Cause of the Global Crisis[J].Computational Complexity,2009,19(2):151-152.

[15]Rajan R G.Fault Lines:How Hidden Fractures Still Threaten the World Economy[J].Revista Austral De Ciencias Sociales,2012,57(23):151-155.

[16]Roy S,Kemme D M.Causes of Banking Crises:Deregulation,Credit Booms and Asset Bubbles,Then and Now[J].International Reviewof Economics&Finance,2012,24(3):270-294.

[17]Schularick M,Taylor A M.Credit Booms Gone Bust:Monetary Policy,Leverage Cycles,and Financial Crises,1870-2008[J]. American Economic Review,2009,102(2):1029-61.

[18]Winant P,Rancière R and Kumhof M.Inequality,Leverage and Crisis[J].American Economic Review,2015,105(3):1217-45.

[19][法]托马斯·皮凯蒂.21世纪资本论(精选本)[M].中信出版社,2014.Income Inequality,Credit Booms and Financial Crises——An Empirical Evidence from OECD Countries

Yang Fei

After the international crisis in 2008,academic and policy fields suggest that income inequality is the main cause or root of the credit booms and financial crises.This paper studies the impact of income inequality on credit booms and financial crises using data from 14 OECD countries between 1921 and 2008 and the Logit model,Probit model and the panel VAR model.It suggests that income inequality and credit are the main influencing factors and predictors of financial crises.Meanwhile income inequality has an impact on credit.Inequality affects credit mainly through export and interest rate channels thereby affecting the financial crisis in Germany and Japan and other countries,but interest rate has smaller effect on credit.Inequality affects credit mainly through interest rate channel and asset securitization channels thereby increasing the likelihood of financial crises in the United States and Britain.Variance decomposition indicates that asset securitization becomes a major factor in the expansion of credit in developed countries,and the contribution of inequality to credit expansion is small.

Income Inequality;Credit Booms;Financial Crises

F836

A

2096-1391(2016)09-0017-10

杨飞,南京审计大学经济与贸易学院,讲师,经济学博士研究方向为技术创新与经济增长

(责任编辑:邢荷生)

江苏高校哲学社会科学研究基金《江苏省战略性新兴技术创新对高技能人才需求的影响机制及对策研究》(2014SJB211);教育部人文社会科学研究青年项目《环境税、环境补贴与清洁技术创新》(15YJC790125);江苏省高校自然科学研究项目《便利性人口迁移过程中劳动力收入演变的理论与实证研究》(16KJB580005)。

猜你喜欢

疯狂英语·新悦读(2020年1期)2020-02-20

中国商论(2019年8期)2019-07-14

中国公路(2017年19期)2018-01-23

中国公路(2017年6期)2017-07-25

债券(2017年2期)2017-03-18

学术论坛(2016年5期)2016-05-17

无锡职业技术学院学报(2015年3期)2015-02-28

中共党史研究(2010年6期)2010-04-27

中国工程咨询(2010年1期)2010-02-16

英语学习(2009年7期)2009-08-05