“营改增”对交通运输业税负的影响

2016-12-07 03:39韩义焓

合作经济与科技 2016年24期

韩义焓

“营改增”是我国税收制度的重要变革。国家税务总局最新公布的数据显示,自今年5月1日“营改增”全面实施以来,减税和持平企业比例高达78.7%,税制改革效果较为明显,但仍有1.3%的企业税收不降反增。大量研究数据表明,交通运输相关行业在实行营改增后,小规模纳税人税负明显下降,而一般纳税人多数会出现短期税负增加。这一反常情况受到社会公众的广泛关注。

一、“营改增”后交通运输业税负变化理论分析

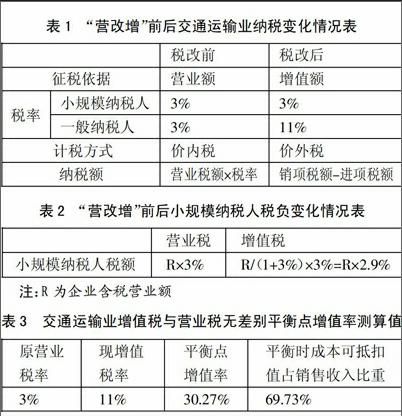

2012年1月1日,交通运输业营改增首次在上海试点并于次年在全国范围推广。2014年初铁路运输和邮政服务业也被纳入改革范围。税种的变化使交通运输业征税对象、计税依据、税率等方面发生了较大变化,如表1所示,小规模纳税人受益于进项税可抵扣项目的增加和税率的下降,税负减少明显。而一般纳税人税率由3%上升至11%,同时受行业性质影响,无法实现进项税额充分抵扣,税负增加(邹筱,2015)。(表1)

(一)“营改增”对小规模纳税人税负的影响。自“营改增”实施以来,交通运输业小规模纳税人收益比例较大,税负有不同程度下降。税改前后,交通运输业小规模纳税人所采取的征收税率都为3%并无区别。然而,相较于税改前营业税乘以3%的税负,营改增后小规模纳税人的税负率为2.9%,下降了0.1%,如表2所示,并且税改后可抵扣项目增加,税负进一步下降。因此,“营改增”有利地促进了交通运输业小微企业发展。(表2)

(二)“营改增”对一般纳税人税负的影响。营改增后交通运输业税率由过去的3%上升到了11%。虽然税率上涨了8%,但理论上来讲,增值税实行进项税额抵扣制,企业可以通过获取更多的进项税款抵扣实现税负降低。然而,在实践中,交通运输业受行业性质、发票管理等方面的影响,许多进项税额无法抵扣。姚慧慧(2015)分析了48家上市公司的财务报表数据,得出“营改增”实施后交通运输业上市公司的税负增幅达到0.11%~5.32%。李伟(2016)通过测算沪深两市交通运输仓储业上市公司数据发现除其他交通运输业的流转税税负上升了5个百分点,包括公路运输、航空运输、水上运输在内的主要运输业的税负均不同程度上有所下降。本文借鉴管理会计本量利分析中盈亏平衡点的分析原理,对营改增后交通运输业增值税与营业税无差别平衡点增值率进行分析。税负平衡时增值税额等于营业税额,依据这一原理推导公式如下:

增值税额=不含税销售额×增值率×增值税税率

营业税额=不含税销售额×(1+增值税税率)×营业税税率

由此推出:

平衡点增值率=(1+增值税税率)×营业税税率/增值税税率

当企业增值率高于平衡点时,增值税的税赋重,反之营业税的税赋重。表3计算了交通运输业税率由营业税的3%上升到增值税11%后的平衡点增值率。(表3)

二、交通运输业一般纳税人税负短期内上升的原因

(一)可抵扣成本比重小,抵扣条件限制严格。对于交通运输企业,成本主要包括机械设备、燃料费、外购劳务、保险费、路桥费、应付职工薪酬等,但新政规定只有外购机械设备、燃料费及外购劳务的进项税额可以用于抵扣。而运输途中产生的过路费,支付给司机、搬运工人的工资,保险费才是这些交通运输企业赖以生存的成本;另一方面,油料费、维修费、固定资产进项增值税专用发票的取得也限定了很多条件。因而,在实际经营中,很多交通运输企业受自身行业特点影响及增值税发票取得限制,可抵扣成本率达不到平衡时的69.73%,企业税负不降反增。但是,这种税负的上升不是长期的。机动车辆等运输工具类的固定资产,一般使用寿命为3~5年,企业可通过固定资产更新,实现税款抵扣。随着“营改增”政策的不断完善,交通运输业税负上升的速度将减缓并最终得到控制。

(二)发票管理难度高,专用发票受限制。相较于其他行业,交通运输业开具的增值税发票金额小、数量大,同时发票乱开、虚开问题严重。在现实经济活动中,很多小规模纳税人通过各种形式挂靠,以获取进项税额抵扣。同时,通过虚构业务、成立空壳公司等形式虚开发票以获取更多进项税额抵扣的现象也日益增多。“营改增”政策实施之后,增强了税务机构征收管理工作难度,同时加大了增值税专用发票、纳税申报、税务稽查和发票管理的工作量;另外,增值税专用发票开具有一定限额,领用数量也受到限制。交通运输业交易频繁,发票需求量大,但诸多关联企业因规模小或运营方面存在的问题,无法开具增值税发票,使得交通运输业营改增后税负短期内不降反增。

(三)税率偏高,税负不均。由于生产经营方式、资产构成、成本机构等不同,交通运输业不同类型企业的税负水平也存在差异。李伟(2016)实证研究发现公路运输、航空运输、水上运输在内的主要运输业的税负不尽相同,其他交通运输税负最高为8%,公路运输税负最低为-37%。究其原因,还是与进项税额抵扣、适用税率不同有关。公路交通固定资产投资比重大,周转快,而其他交通运输业受固定资产及投资额少、周转相对缓慢的影响,流转税负担上升。另外,“营改增”实施后,规模较大的运输公司作为增值税一般纳税人适用11%的税率,相较于之前营业税3%的税率上升了8%,税率大幅度提高。有部分企业为了避免使用11%的高税率而将公司拆分为小企业,按3%的税率纳税。此种现象的产生在一定程度上说明,在进项税额抵扣不足的情况下,高税负已成为交通运输企业的负担。

三、结束语

“营改增”对交通运输业一般纳税人和小规模纳税人税负影响不尽相同,主要原因在于税率的不同和进项税抵扣的取得。由此,交通运输企业应积极做好应对工作,适时改变企业的经营战略,合理利用税改新政,实现企业利益最大化。

主要参考文献:

[1]姚慧慧.“营改增”对交通运输业税负的影响及对策研究[D].湖南工业大学,2015.

[2]李伟,李卫平.营改增对交通运输业上市公司税负和财务的影响研究[J].上海经济研究,2016.1.

[3]邹筱.“营改增”对物流业税负影响实证研究——基于沪深A股上市公司的经验数据[J].中南财经政法大学学报,2016.2.

猜你喜欢

经济技术协作信息(2018年4期)2019-01-23

中国农业会计(2018年4期)2018-08-02

中国公路(2017年18期)2018-01-23

财会通讯(2017年13期)2017-12-22

商情(2017年21期)2017-07-27

山西青年(2017年23期)2017-02-01

中国公路(2017年18期)2017-01-19

商业会计(2015年15期)2015-09-21

财会通讯(2014年4期)2014-03-29

税收经济研究(2014年6期)2014-03-14