美国高等教育税收激励机制的借鉴与启示*

2016-12-06 01:23:50陈远燕首都经济贸易大学财政税务学院北京100070

国际税收 2016年11期

陈远燕(首都经济贸易大学财政税务学院 北京 100070)

罗怡霏(中央财经大学税务学院 北京 100081)

美国高等教育税收激励机制的借鉴与启示*

陈远燕(首都经济贸易大学财政税务学院北京100070)

罗怡霏(中央财经大学税务学院北京100081)

内容提要:美国对受教育者的税收激励机制已成体系,既有针对因接受高等教育而发生相关储蓄、贷款和费用的激励机制,也有针对个人向高校捐赠的激励机制,这些政策对美国高等教育的发展、引导个人对高等教育的投资起到了积极作用。本文分对象(个人、学校、企业)对美国高等教育税收激励机制进行了梳理,并剖析了我国高等教育税收激励机制的现状及问题,在此基础上对我国高等教育税收激励机制提出相应的政策建议。

高等教育税收激励美国

在知识经济时代,高等教育通过促进劳动投入中的人力资本增加和积累,成为经济增长的主要动力之一。从公共产品视角分析,虽然高等教育具有公共物品属性,但由于其收益私人化、内在化的特点,又使其在某种程度上具备私人产品的特征,因而高等教育一般被视作“准公共产品”。 所以,一方面,高等教育的发展需要财政提供资金支持,但另一方面,又不应全由国家财政来承担、完全免费向个人提供。与此同时,政府通过完善高等教育税收激励机制,引导社会对高等教育进行投资,其意义重大而深远。美国高等教育税收激励机制较为完善,对建立健全我国高等教育税收激励机制具有重要的借鉴意义。

一、美国高等教育税收激励机制概况

(一)美国高等教育税式支出的预算规模

美国政府对高等教育的税收激励力度非常大,美国税收联合委员会对受教育者个人或其家庭的税式支出金额进行了估计,在2011-2015年期间总计达到了643亿美元,平均每年在120亿美元以上,如表1所示。

表1 美国高等教育相关税式支出的预算估计①此预算估计是与联邦税收成本相符的一个积极估计。从项目维度、各项目2011年至2015年加总数额,以及时间维度,2011-2015年各项目的加总数额来看,因进位关系有些数额与最后的总计数额略有偏差。 单位:十亿美元

(二)美国高等教育税收激励机制相关内容

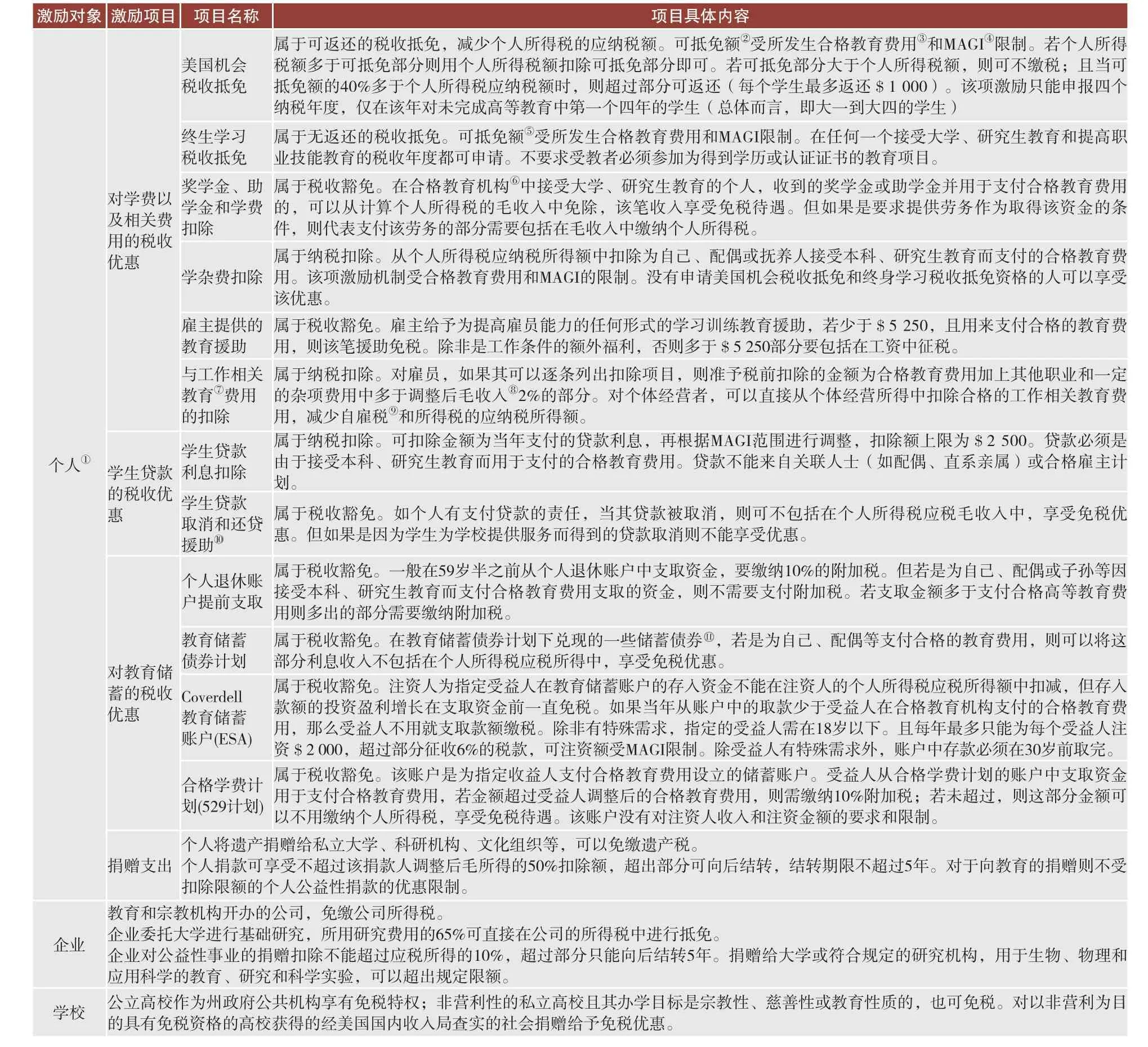

美国高等教育税收激励机制的对象有个人、企业和学校,以个人所得税优惠为主。美国对受教育者的激励机制已成体系,包括针对因接受高等教育而发生相关储蓄、贷款和费用的激励机制,以及针对个人向高校捐赠的激励机制。这些政策对美国高等教育的发展、引导个人对高等教育的投资起到了积极作用。以下分不同主体对美国高等教育税收激励机制进行系统梳理,如表2所示。

(三)美国高等教育税收激励机制的特点

从总体上看,美国高等教育的税收激励机制有以下特点:

第一,贯行税收公平原则。首先,基本上各项激励机制都有对再修正调整后毛收入(MAGI)的限制,超过一定限额则不予享受优惠;其次,在限额以下还规定了优惠允许扣除或抵免的“逐渐降低”范围,在此范围中,若收入越高,则可扣除额越小。在同一种税收优惠中,对收入不同、纳税能力不同的人提供不同数额的优惠,这体现了税收的纵向公平原则。

第二,高等教育税收激励的受益面宽。首先,激励范围广,有对受教育者个人或其家庭的支出、个人捐赠支出、高校收入的税收优惠,还有就企业对高等教育相关支出而设置的税收激励机制。其次,享受税收激励的主体不单一,如对个人的激励,可以由学生个人享受,也有家庭(如替配偶、被抚养人申报优惠)享受的,还有雇员、雇主可以享受的因工作相关教育的支出和所得的优惠。激励机制涉及范围广泛,对减轻个人所得税负、促进个人及其家庭增加对教育的支出都有积极作用。

第三,对公立高校和私立高校一视同仁。就高校接受捐赠能享受的税收激励而言,并未将公立与私立高校区别对待,只要有非营利性质,都能够享有免税的优惠,这给非营利性质的私立高校提供了一个相对公平的政策环境。此外,从对受教育者的激励而言,受教育者支付私立(包括营利性质私立高校)高校的费用也被视作可以享受优惠的合格教育费用,使受教育者在选择高校学习时,并不会因公立或私立高校的不同而有一定倾向。

第四,完善的教育捐赠税收激励机制设计。在捐赠方面,加大教育捐赠的税前扣除力度,以及遗产税和赠与税的免税优惠(美国遗产税和赠与税的税率较高,在18%-55%之间),对个人和企业教育捐赠起到鼓励作用,使高校因此得到较多社会资助。在美国,捐赠已成为高等教育经费的一个主要来源,从2013年美国教育统计数据中发现,公立高校的收入来源中赠款占到14.5%,非营利性私立高校收入中捐赠比重达到13%③National Center For Education Statistics. Digest of Education Statistics 2013[EB/OL]. http://nces.ed.gov/programs/digest/mobile/ default.aspx,2014-08-31.。

二、我国高等教育的税收激励机制现状及问题

我国现行与高等教育相关的税收优惠政策散见于《企业所得税法》、《个人所得税法》、《财政部 国家税务总局关于教育税收政策的通知》(财税[2004]39号)、《财政部 国家税务总局关于经营高校学生公寓和食堂有关税收政策的通知》(财税[2011]78号)等法律、政策文件中,主要存在以下几个方面的问题:

表2 美国高等教育税收激励机制的具体内容

① Internal Revenue Service. Tax Benefits for Education (2014)[EB/OL]. http://www.irs.qov/pub/irs-pdf/p970.pdf,2015-02-25.

② 可抵免额由调整后合格教育费用部分计算而得:费用在0~$2 000的可以全额计算;在$2 000~$4 000的只能计算其25%;再根据MAGI调整,每个学生最多可抵免$2 500。

③ 合格教育费用:除学费和要求的入学费用外,还包括美国税收抵免、奖学金和助学金扣除、雇主提供的教育援助中包括课程相关书籍和设备;工作相关的教育费用扣除包括交通费、差旅费、其他必须费用(如科研费、复印费);学生贷款利息扣除、学生贷款取消和还款援助、合格学费计划、个人退休账户提前支取、Coverdell教育储蓄账户包括课程相关书籍和设备、食宿费、其他特殊费用(如交通费);教育储蓄债券计划中包括合格学费计划和教育储蓄计划的支出。

④ MAGI(modified adjusted gross income)再修正调整后毛收入,大多数人的调整后毛收入(AGI)与MAGI是一个数值。

⑤ 用在$10 000以内合格教育费用的20%计算抵免额,每年最多抵免$2 000。

⑥ 合格学校机构是指任何一个学院、大学、职业技术学校或其他教育部主持下的参与学生援助项目的高校。包含了几乎所有的被认证的公立、非营利以及私立(私人所有,营利)的高校。也包括一些位于美国境外但也参加的美国教育部FSA项目的教育机构。

⑦ 雇主或法律要求的,为拥有现有职业、薪酬、状态以及保持提高工作技能所必须的教育(不包括为满足现有工作最低的教育要求、不包括成为为取得新工作的资格接受的教育)。

⑧ 调整后毛收入(adjusted gross income)是过去一年内所有收入(工资、报酬、租金、利息、股息分红、资本投资所得等)减去合理的成本费用(如商业成本、房租房贷、家庭赡养、投资亏损等)。

⑨ 自雇税是主要为自雇者所设的社会保险税和联邦医疗保险税. 它类似于大部分受雇者从工资中被预扣的社会保险税和联邦医疗保险税。

⑩ 贷款是指合格出借人为帮助受教育者能够在合格教育机构中接受教育的贷款。还贷援助必须是:NHSC贷款偿付计划;公共卫生服务法规下的州教育偿付计划基金;其他州的贷款偿付或宽免计划。要求1989年后发行的EE系列和I系列储蓄债券。在债券发行日期之前,所有者必须至少达24岁。

第一,我国高等教育税收激励机制规定具体但较为分散,缺乏激励的主体税种。税收激励机制涵盖流转税、所得税、资源税、行为税和财产税等税类。税收激励措施虽数量不少,但未成体系,呈碎片化分布。

第二,针对受教育者的激励少。我国税收激励对象主要是学校等教育服务的提供者,对学校提供的服务收入、学校占地和房产等进行免税。对受教育者个人及其家庭的税收优惠仅规定教育储蓄所得利息和奖学金部分可以免征个人所得税,而对受教育者个人或其家庭的相关支出却未予以考虑。虽然政府拨款一定程度上减少了受教育者的学杂费用,但是受惠主体仍是学校,这不利于鼓励个人对高等教育的支出,也不利于衡量不同家庭对高等教育支出的负担。

第三,在捐赠方面,对符合税收优惠标准的捐赠要求苛刻。1992-2011年间我国高等学校经费来源中社会捐赠经费占比一直处于不足1%的低水平。企业和个人对高等教育的捐赠,无特殊提高扣除比例或准予向以后年度结转的规定。另外,我国税制在遗产税和赠与税方面还是一片空白。

第四,对公立和私立高校区别对待,阻碍了私立高校的发展。首先,虽然税收激励在增值税、关税等税种上对公立和私立高校不加区别,但在营业税、企业所得税等方面它们仍存在较大差异。例如,仅对公立高校举办进修班、培训班取得的全部归学校所有的收入免征营业税和企业所得税,但其下属单位、各类民营私立学校不能享受免税优惠。从税收公平原则而言,政府对非营利性质的私立高校的财政性经费拨款少,同时私立高校又享受不到公立高校能享受的税收优惠,很大程度上制约了非营利性质私立高校的发展;其次,对非营利和营利性质的私立高校采用同样的优惠政策也不尽合理,应给予非营利性质的私立高校更多优惠。

三、美国高等教育税收激励机制对中国的借鉴与启示

(一)鼓励个人及其家庭的教育投资,并配合个人所得税改革

我国应增加对受教育者个人及家庭教育支出的税收激励机制,考虑受教育者实际费用支出,减轻其负担,刺激个人对高等教育投资。同时加快形成我国高等教育税收激励机制的主体税种。从支付学费、学生贷款、教育储蓄等方面完善对受教育者及其家庭的直接税收激励机制。一是按照现有高等教育费用的平均水平改进储蓄税收激励措施,并根据每年学费的变动来调整教育储蓄的最高限额和利息扣除额度;二是对受教育者本人或相关人士支付的高等教育费用、助学贷款利息给予扣除、抵免等激励措施,并考虑激励对象的收入高低以确定其可享受的优惠数额,对收入高者少给予甚至不给予优惠。同时应当配合个人所得税税制改革,以便在计算个人所得税时,能够对个人实际发生的教育费用加以考虑。

(二)加大对教育捐赠的税收激励力度

我国对社会个人或企业的捐赠激励机制尚未成型,对高等教育捐赠税收激励机制的完善可从以下两个方面着手。首先,加大减免力度,在个人所得税和企业所得税的减免优惠中,可以适当提高对高等教育捐赠的扣除比率;对企业和个人当年对高等教育捐赠不足以扣除的,允许往以后年度结转。其次,放宽捐赠要求,对社会向高校的捐赠,简化认定标准或扩大可选择的公益性团体的范围。

(三)对非营利性私立高校应与公立高校平等对待

对于非营利性质的私立学校,可给予与公立教育相同的税收优惠。对私立高校的社会捐赠给予同等优惠。对非营利性私立高校的捐赠与对公立学校的捐赠同等对待,以此鼓励社会向私立高等教育机构捐赠,引导社会捐赠资金往高等教育方面流动,增加其在高等教育经费中所占比例,弥补财政性教育支出的不足。对营利性质的私立高校,在享有正常优惠前提下,由于财政直接拨款少,可考虑对其所得以较低税率征收企业所得税。

[1] Julie-Anne Cronin. The Economic Effects and Beneficiaries of the Administration’s Proposed Higher Education Tax Subsidies[J]. National Tax Journal, 1997, (9):519-540.

[2] Bridget Terry Long. The Impact of Federal Tax Credits for Higher Education Expenses[EB/OL]. http://www.nber.org/chapters/ c10099, 2003-08-09.

[3] Margot L. Crandall-Hollick. Higher Education Tax Benefits: Brief Overview and Budgetary Effects[R]. CRS Report for Congress. 2012-09-25.

[4] 张旺.美国联邦政府高等教育税收优惠政策及借鉴[J].涉外税务,2005,(9):36-39.

[5] 郭月梅.陈远燕.我国高等教育捐赠税收激励机制探讨[J].税务研究,2009,(10):92-96.

[6] 任强.完善我国教育投入税收政策的建议[J].《税务研究》,2010,(6):60-63.

[7] 董伟,杨森平. 借鉴美国经验完善我国高等教育税收政策[J].涉外税务,2012,(11):36-39.

[8] Internal Revenue Service. Tax Benefits for Education (2014)[EB/ OL]. http://www.irs.gov/pub/irs-pdf/p970.pdf,2015-02-25.

[9] National Center For Education Statistics. Digest of Education Statistics, 2013[EB/OL]. http://nces.ed.gov/programs/digest/mobile/ default.aspx. 2014.

Reference from Higher Education Tax Incentive System in the United States and Its Revelation

Yuanyan Chen & Yifei Luo

There is a complete system of tax incentive scheme for educatees in America, including the incentive scheme for savings, loans and fees, and also donation incentive scheme for higher education institutions by individuals, which has been playing a positive role in the development of American higher education and leading the individuals to donate for higher educations. The paper elaborates on American higher education incentive schemes by different objects (individuals, colleges and enterprises), analyzes the current situations and existing problems in the incentive scheme of China’s higher education, and presents the corresponding policy suggestions for the incentive scheme of China’s higher education.

Higher education Tax incentives The United States

F810

A

2095-6126(2016)11-0065-05

*本文系2016年北京市社会科学基金青年项目“供给侧改革下减税对北京市企业创新的激励效应分析”阶段性成果(16YJC038);系2015年北京市教育委员会市属高校创新能力提升计划项目“促进京津冀协同发展的财政政策研究”阶段性成果;系2016年度北京市教委科研计划项目“大数据环境下北京市企业研发投入的政府资助政策效应评估”(SM201610038003)阶段性成果。

责任编辑:周优

猜你喜欢

数学小灵通(1-2年级)(2024年2期)2024-05-14 09:23:20

读与写(2020年19期)2020-11-25 10:16:24

读与写(2020年14期)2020-11-25 08:16:00

进出口经理人(2020年6期)2020-06-21 15:09:24

读与写(2019年28期)2019-11-27 08:39:14

电脑报(2019年12期)2019-09-10 05:08:20

小学时代(2019年12期)2019-01-11 16:51:07

陕西教育·综合版(2016年11期)2016-06-27 07:35:44

华人时刊(2016年17期)2016-04-05 05:50:41

战略决策研究(2015年1期)2015-08-24 08:01:46